Объектом исследования в данной работе является рынок облигаций федерального займа.

Цель исследования – разработать систему моделей, позволяющую проводить оценку стоимости и доходности облигаций федерального займа с учетом особенностей российского рынка.

Облигации федерального займа (далее – ОФЗ) являются ключевым инструментом финансирования государственного долга, при этом, доходности таких облигаций служат ориентиром для всего облигационного рынка России. Последние годы предложение ОФЗ стало расширяться, в то время как его ликвидность заметно сократилась на фоне повышения рисков и ухода нерезидентов. Займы на внешних рынках также стали невозможными в виду санкций, что привело к появлению нового инструмента – замещающие облигации. В таких условиях появляется большой спрос всех рыночных участников на выявление и систематизацию основных факторов, воздействующих на стоимость и доходность облигаций федерального займа.

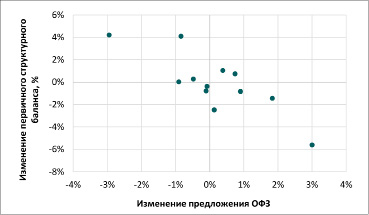

Для выявления ключевых факторов обратим внимание на предложение и спрос на рынке ОФЗ: Минфин России является основным эмитентом, формирующим предложение на рынке государственных облигаций. Несмотря на отсутствие работ на эту тему на российском рынке, ряд исследований итальянского рынка гособлигаций подтверждает прямое влияние коммуникации министерства финансов касаемо ожидаемого предложения [1], а также подтвержден эффект баланса спроса на аукционе на доходность государственных облигаций Великобритании [2]. Выбор министерством конфигурации срока до погашения облигации, которые он предлагает, транслирует рынку ожидания по давлению со стороны предложения на тот или иной участок кривой. Предложение ОФЗ формируется исходя из изменения бюджетного баланса и бюджетных правил. При оценке влияния бюджетного баланса на предложение ОФЗ важно фокусироваться на первичном структурном дефиците, а не на простой разнице между доходами и расходами, поскольку этот показатель дает более точную картину долгосрочных фискальных рисков и реальной потребности государства в заимствованиях. В отличие от номинального баланса, который может быть искажен краткосрочными факторами, такими как высокие или низкие цены на нефть, циклические колебания экономической активности и процентные платежи по существующему долгу, первичный структурный дефицит исключает эти временные эффекты и фокусируется на базовом финансовом положении государства при нормальных условиях. При детальном рассмотрении данных за период с 2017 по 2024 год можно заметить, что изменение первичного структурного баланса обратно пропорционально изменению предложения ОФЗ (рисунок 1).

Рис. 1. Взаимосвязь изменения структурного баланса с изменением предложения ОФЗ 2017-2024 гг. Источник: составлено автором

Рассмотренный выше фактор влияет напрямую на предложение облигаций. Однако, существует и ряд других факторов, которые характеризуют кредитные риски государства как заемщика. Исследования иностранных авторов [3-5] подтверждают данный эффект в ряде рынков, при этом, одно из исследований утверждает, что ожидаемый рост играет большую роль, что согласуется с концепцией адаптивных ожиданий рынка. Разрыв выпуска также является важным индикатором положения экономики в бизнес-цикле. Согласно исследованию Т. Раффинота [6], разрыв выпуска является сильным предиктором избыточной доходности облигаций США. В работе разных авторов исследуется ряд таких факторов, как соотношение денежной массы к ВВП [7,8], рост ВВП [9], а также соотношение долга к ВВП [10]. Такие факторы отражают то, насколько быстро экономика страны растет, и насколько денежная масса обеспечена совокупным продуктом, генерируемым экономикой. Все эти факторы можно выделить в отдельный класс фискальных, поскольку они влияют на доходность и стоимость облигаций через канал фискальной политики, проводимой государством, характеризуя его как заемщика.

Важно выделить инфляционные детерминанты, которые влияют как на фискальные факторы, так и на инфляцию такими факторами являются средняя цена на нефть Urals, курса доллара к рублю и состояние платежного баланса. Изменения в данных показателях в краткосрочном периоде не повлияют напрямую ни на баланс бюджета, ни на годовую инфляцию. Однако, в долгосрочной перспективе эти показатели определяют нефтяную часть доходов бюджета, что отражается на фискальных факторах, а в виду низкой эластичности спроса отечественного рынка к ценам на импорт порождает инфляцию. Также, ряд детерминант прямо влияет на инфляцию внутри страны. Среди таких факторов можно вывести разрыв выпуска, безработица, рост заработных плат. Данные детерминанты прямо влияют на текущую инфляцию и инфляционные ожидания, что влияет напрямую на монетарную политику, проводимую Банком России, который устанавливает ключевую ставку, что задает доходность краткосрочных инвестиций на денежном рынке и рынке облигаций. Все обозначенные выше факторы стоит выделять отдельно в класс монетарных, так как они влияют на облигации через канал монетарной политики.

Выделенные классы монетарных и фискальных факторов отражают предложение на рынке, а также доходность инвестиций в краткосрочном и среднесрочном периоде. Существует также третья группа факторов, которые отражают спрос внешних инвесторов в отечественный рынок. Такой тип инвесторов (называемый «нерезидентами») имеет свою долгосрочную стратегию и более чувствителен к геополитическим рискам, чем к фискальному профилю или волатильности курсов валют. Согласно исследованиям [11], приход данного типа инвесторов на рынок сокращает доходности и увеличивает ликвидность рынка. Такие инвесторы в основном выбирают среднесрочные и долгосрочные выпуски [12-14]. Их присутствие на рынке также легко отследить в виду ежемесячных публикаций Банком России информации об их доле владения ОФЗ. Эти инвесторы также могут быть чувствительны к волатильности на мировых рынках, что может выражаться в росте ставок, либо в росте индекса VIX. Эту группу факторов можно учитывать отдельно, выделяя из в класс глобальных.

В рамках настоящего исследования выделено три основных класса. Первый класс – монетарные факторы. оказывающие влияние на монетарную политику, (которая быстро транслируется в стоимость любых процентных инструментов), второй класс – указывает на характеристику государства как заемщика и третий – факторы, сигнализирующие об объеме внешнего спроса на облигации. Таким образом, классификация включает в себя три основных класса факторов: монетарные, фискальные и глобальные.

Стоимость облигации состоит из приведенной чистой стоимости купонов, выплачиваемых за время владения облигацией и приведенной номинальной стоимости облигации. При этом, доходность облигации обычно измеряется с помощью средней доходности, при которой приведенная стоимость равна рыночной. Оценка стоимости и доходности облигаций в данном материале проводится с помощью доходного подхода на основе оцененной кривой бескупонных доходностей ОФЗ, где каждый купон облигации дисконтируется отдельно исходя из бескупонных доходностей на сроки погашения, соответствующие выплатам купонов и номинала. Предложенная система моделей оценивает то, какая должна быть форма бескупонной кривой доходностей в различных экономических условиях, позволяет понимать вклад различных факторов в формирование доходностей и провести расчет стоимостей облигаций.

Для проведения системы моделей изначально проводится расслоение временных данных кривой бескупонной доходности МосБиржи методом главных компонент, в результате чего выделяются компоненты, характеризующие собой уровень, наклон и выпуклость кривой. Более детальное описание данного подхода описано в ряде статей. При получении системы моделей, проводится их оценка с использованием ряда влияющих факторов. Полученные элементы не коррелированы между собой, что позволяет инкапсулировать отдельно факторы, влияющие на долгосрочные облигации и краткосрочные облигации.

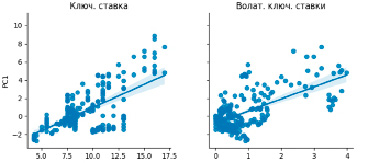

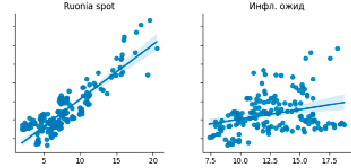

Первая компонента выделенная таким образом характеризует собой средний уровень ставок в экономике. На данную компоненту приходится более 90% вариации кривой доходностей [15], что в свою очередь делает компоненту наиболее важной в расчете (рис. 2).

Поведение рынка имеет свойство меняться и может быть продиктовано наличием ненаблюдаемых рыночных режимов. Под «режимами» подразумеваются временные периоды, когда поведение рынка меняется, что выражается изменении его статистических свойств: меняется средняя доходность или волатильность рынка, а также меняется чувствительность ставок к различным факторам, которые становятся для них более важными в тот или иной период. Однако, не существует отдельного индикатора, который мог бы обозначить тот или иной режим работы рынка. Для обнаружения таких режимов в данное работе предлагается использовать скрытую марковскую модель с меняющимися режимами.

Рассмотрим основные факторы, формирующие средний уровень номинальных ставок в экономике. В первую очередь он зависит от инфляционных показателей и проводимой Банком России монетарной политики, которые задают краткосрочный уровень ставок, что транслируется в доходности на более дальние периоды [16]. Во время геополитических и глобальных экономических кризисов происходит всплеск инфляции и отток капитала, что вынуждает Банк России вести себя более агрессивно, чаще и больше завышая ключевую ставку. Рыночные агенты начинают реагировать острее на новые инфляционные данные (индекс потребительских цен, инфляционные ожидания), что выражается в росте волатильности и уровне доходностей в рынке.

Согласно полученным выводам, уже можно сказать, что ставка Ruonia напрямую влияет на первую главную компоненту, также как и ключевая. Рыночная ставка Ruonia гораздо быстрее реагирует на изменение настроений рынка и включает в себя смену ожиданий относительно монетарной политики, в то время как показатель ключевой ставки гораздо менее волатилен, что видно на рисунке 3.

Рис. 2. Сравнение первой главной компоненты и среднего уровня кривой Источник: составлено автором

Рис.3.Диаграммы рассеивания монетарных факторов и первой главной компоненты Источник: составлено автором

Также прямое влияние на главную компоненту имеет и показатель волатильности ключевой ставки, в то время как взаимосвязь с инфляционными ожиданиями гораздо слабее. Изменение разрыва выпуска же напрямую влияет на уровень ставок: увеличение данного показателя свидетельствует о продолжении перегрева экономики, либо о восстановлении экономической активности во время рецессионных периодов.

На основе проведенных наблюдений и оценок, используем отобранные переменные в качестве объясняющих переменных в рамках марковской модели. С учетом выделенных переменных, опишем процесс формирования первой компоненты с помощью модели следующей формы (1) [17]:

Оценивая вторую и третью компоненту, отражающие наклон и выпуклость кривой, выделим основные исследования, изучающие природу формирования этого наклона (рис. 4). В работе [18], направленной на изучение свойств американского рынка, делается вывод о том, что фактор наклона, положительно коррелирует как с шоками инфляции спроса, так и с разрывом выпуска, что указывает на четкую связь с деловым циклом. Выводы были подтверждены и другим исследованием [19]. Также была выявлена взаимосвязь между цен на нефть [20] и дефицита счета текущих операций и курса валют. В отечественных исследованиях было выделено влияние баланса бюджета и соотношения долга к ВВП, однако исследование не затрагивало наклон или выпуклость кривой доходностей отдельно [8]. Далее перейдем к исследованию российского рынка.

Исследуя кривую доходностей российского рынка, необходимо принимать во внимание санкции 2022 года и изменение структуры рынка после них (уход нерезидентов и отток капитала сократил ликвидность рынка, делая его более волатильным, уход рабочей силы и санкции спровоцировали рост заработных плат и рост стоимости импорта и так далее). Визуально реакция рынка ярко заметна: компоненты стали гораздо более волатильными. Для подтверждения гипотезы о структурном сдвиге, используем F-тест для сравнения волатильности рынка до и после марта 2022 года.

Результаты теста отвергают нулевую гипотезу о том, что волатильность наклона кривой одинакова до и после обозначенной даты, однако не тест не выявил структурного изменения в волатильности третьей компоненты (таблица 1).

Таблица 1

Результаты F-теста

|

PC2 |

PC3 |

|

|

F-статистика |

3,31 |

1,02 |

|

p-значение |

0,00 |

0,99 |

Источник: составлено автором.

Далее проведем корреляционно-регрессионный анализ для отобранных факторов до и после структурного сдвига (таблица 2).

Рис. 4. Сравнение второй и третьей главной компоненты и характеристик кривой Источник: составлено автором

Таблица 2

Результаты F-теста

|

Фактор |

Общая выборка |

До 2022 |

После 2022 |

|||

|

PC2 |

PC3 |

PC2 |

PC3 |

PC2 |

PC3 |

|

|

Совокупный выпуск |

-0,05 |

0,64 |

-0,3 |

0,55 |

-0,2 |

0,44 |

|

Разрыв выпуска |

-0,2 |

0,29 |

-0,22 |

0,31 |

-0,17 |

0,52 |

|

PMImanfacturing |

0,28 |

0,32 |

-0,1 |

0,29 |

0,57 |

0,06 |

|

MOEX |

-0,08 |

0,09 |

-0,04 |

0,13 |

-0,28 |

-0,07 |

|

Долг/ВВП |

0,05 |

0,2 |

-0,1 |

0,12 |

0,26 |

0,27 |

|

Рост реального ВВП |

0,08 |

0,11 |

0,09 |

0,1 |

0,07 |

0,19 |

|

Изменение безработицы |

0,07 |

-0,04 |

0,15 |

0,02 |

0,8 |

0,02 |

|

Urals |

0,21 |

-0,02 |

0,37 |

0,01 |

-0,66 |

-0,24 |

|

Изменение ВВП |

-0,09 |

0,08 |

-0,1 |

-0,04 |

-0,71 |

-0,06 |

|

Изменение реального ВВП |

-0,08 |

0,05 |

-0,11 |

-0,05 |

-0,06 |

0,53 |

|

Баланс бюджета |

-0,26 |

-0,17 |

-0,16 |

-0,1 |

-0,69 |

-0,44 |

|

Доля нерезидентов |

-0,43 |

-0,08 |

-0.41 |

0.25 |

-0,12 |

-0,46 |

|

Libor SOFR |

0,28 |

0,08 |

-0,08 |

-0,04 |

-0,83 |

0,05 |

|

VIX |

-0,09 |

-0,03 |

0,14 |

-0,07 |

-0,12 |

0,06 |

Источник: составлено автором.

В виду частого изменения конфигураций бюджетных правил и фискальной политики трудно провести оценку влияния фискальных факторов на наклон и выпуклость кривой доходностей. При проведении корреляционного анализа стоит обратить внимание на то, что чувствительность второй и третьей главной компоненты к ряду фискальных факторов до 2022 года была гораздо ниже, чем после. Данное наблюдение можно объяснить резко возросшей ролью баланса бюджета и совокупного выпуска в экономике. Сильный фискальный импульс в данный момент является чрезмерно стимулирующим для экономики, в то время как монетарная политика остается ограничительной. Именно по этой причине можно видеть, как изменение фискальных факторов становится все более важным для рыночных игроков. При рассмотрении корреляции первых разниц данных факторов относительно первых разниц третьей главной компоненты можно заметить, что самый высокий показатель корреляции дает фактор доли нерезидентов на рынке (41%). По результату оценок предложены две модели, оценивающие формирование второго и третьего компонента (2, 3).

При моделировании второй компоненты, представляющей собой наклон кривой, для моделирования была применена модель авторегрессии с экзогенными переменными. Для данных в период с 2004 до 2022-го года были отсеяны и выделены следующие факторы: первые оценки разрыва выпуска и цена нефти марки Urals. Также, в модель был добавлен глобальный фактор, отражающий изменение доли нерезидентов на российском рынке в виду их большего интереса к долгосрочным выпускам, что напрямую влияет на вторую компоненту. Уровень выпуклости можно описать авторегрессионной моделью с экзогенными переменными. Для моделирования данного фактора используются изменения ожидаемой инфляции, волатильность ключевой ставки и доли нерезидентов на местном рынке.

По итогу исследования был рассмотрен принцип влияния различных факторов на доходность и стоимость ОФЗ, в результате чего была предложена классификация ключевых влияющих факторов. Исследовано влияние монетарных, фискальных и глобальных факторов на стоимость и доходность облигации, разработана система моделей, позволяющая проводить оценку стоимости и доходности облигаций федерального займа с учетом особенностей российского рынка, что позволяет проводить оценку стоимости любого выпуска облигаций федерального займа в различных экономических условиях.

Библиографическая ссылка

Меджидов М.Ш. ФОРМИРОВАНИЕ ДОХОДНОСТИ И СТОИМОСТИ ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ: КЛАССИФИКАЦИЯ ФАКТОРОВ И РАЗРАБОТКА СИСТЕМЫ МОДЕЛЕЙ ИХ ОЦЕНКИ // Вестник Алтайской академии экономики и права. 2025. № 4-1. С. 84-91;URL: https://vaael.ru/ru/article/view?id=4079 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.4079