Введение

В условиях трансформации мировой финансовой системы возрастает необходимость адаптации платежной системы Российской Федерации под изменяющиеся экономические условия (в том числе, с учетом новейших разработок в области финансовых технологий), поскольку эффективность функционирования финансового рынка страны, а также банковской сферы, во многом зависит от применяемой государством платежной системы. Платежные системы играют ключевую роль в экономике Российской Федерации, обеспечивая бесперебойное функционирование финансовой системы и способствуя эффективному обмену товаров и услуг, выполняя функции: перевода денежных средств, осуществления расчетов, обеспечение безопасности, предоставления услуг по управлению рисками, поддержка инноваций и другие.

Актуальность темы исследования также обуславливается необходимостью изучения современных тенденций развития форм безналичных расчетов на рынке финансовых услуг, чтобы выявить, как национальная платежная система адаптируется к происходящим геоэкономическим изменениям. Таким образом, цель настоящего исследования заключается в выявлении перспективных направлений развития платежной системы Российской Федерации.

Материалы и методы исследования

В настоящем исследовании в качестве основных инструментов используются статистический, ретроспективный и сравнительный анализ. Помимо этого, автор применил общенаучные методы, такие как систематизация, классификация, а также системный анализ и синтез.

Результаты исследования и их обсуждение

Национальная платежная система (далее – НПС) представляет собой совокупность правил и процедур, а также экономических субъектов, которые взаимодействуют согласно установленным правилам для обеспечения эффективного и безопасного перевода денежных средств [1]. Каждый из видов платежных систем имеет свои особенности и структурные элементы (таблица 1).

Таким образом можно сделать вывод, что классификация платежных систем разнообразна, от вида платежной системы зависит и ее структура. Выбор конкретной платежной системы зависит от потребностей и возможностей пользователей, а также особенностей национального законодательства.

Анализ ключевых параметров и показателей состояния платежной системы Российской Федерации позволяет оценить её состояние, а также выявить потенциальные направления развития. Для начала следует рассмотреть количество платежных систем, функционирующих на территории России, соответствующих различным критериям значимости за период с 2019 по 2023 годы (таблица 2).

На основе данных представленных в таблице данных можно сделать вывод, что количество национально значимых систем оставалось неизменным в течение 2021–2023 гг., что свидетельствует о стабильности, а также и о том, что несмотря на введенные после 2022 года масштабные санкции устойчивость платежной системы России остается на достаточном уровне.

Таблица 1

Особенности и структурные элементы видов платежных систем

|

Вид платёжной системы |

Особенности |

Структурные элементы |

|

Государственные платежные системы |

Собственник Банк России |

Центральный банк, Банк России. коммерческие банки, продавцы и покупатели |

|

Частные платежные системы |

Собственником может являться любой коммерческий банк или их группа |

Коммерческие банки, организации, клиенты |

|

Национальные платёжные системы |

Обеспечение безопасности и стабильности финансовой системы страны |

Центральный банк, коммерческие банки, операторы платёжной инфраструктуры |

|

Международные платёжные системы |

Возможность проведения международных платежей, широкая география использования |

Международные банки, платёжные карты |

|

Электронные платёжные системы |

Удобство и быстрота оплаты, широкий выбор способов оплаты |

ЭПС, продавцы, покупатели, банки |

|

Мобильные платёжные системы |

Удобство использования, безопасность платежей |

Мобильное устройство, банковская карта, платёжная система |

Источник: составлено автором по данным [2, 4].

Таблица 2

Количество платежных систем, функционирующих на территории Российской Федерации

|

Платежные системы |

2023 год |

2022 год |

2021 год |

2020 год |

2019 год |

|

Национально значимые |

15 |

15 |

15 |

13 |

15 |

|

Системно значимые |

2 |

2 |

2 |

2 |

2 |

|

Социально значимые |

4 |

1 |

4 |

4 |

4 |

|

Всего функционирующих на территории России |

27 |

25 |

28 |

38 |

32 |

Источник: составлено автором по данным Центрального банка Российской Федерации [9].

Таблица 3

Показатели платежной системы Банка России

|

Показатель |

2023 год |

2022 год |

2021 год |

2020 год |

2019 год |

|

Количество обслуживаемых клиентов, единиц |

1 250 |

1 233 |

1 289 |

1 634 |

1 770 |

|

Количество транзакции, млн единиц |

8 909,4 |

4 958,0 |

2 643,9 |

1 844,0 |

1 715,7 |

|

Объем транзакций, млрд рублей |

3 532 532.8 |

3 342 396,4 |

2 018 178,6 |

1 657 584,7 |

1 566 461,4 |

Источник: составлено автором по данным Центрального банка Российской Федерации [9].

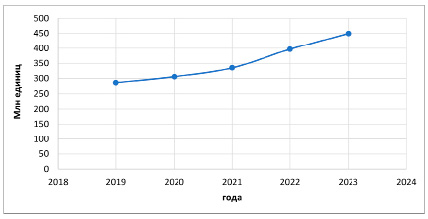

Количество платежных карт, млн единиц Источник: составлено автором по данным Центрального банка Российской Федерации [9]

Самое большое количество платежных систем наблюдалось в 2020 году, что также стало последствием введенных санкций против России. В целом количество платежных систем остается на стабильном уровне.

Отметим, что согласно данным Банка России, по состоянию на 1 января 2025 года в национальную платежную систему Российской Федерации входят 28 платежных систем и 354 оператора по переводу денежных средств [11]. Ожидается, что к концу 2027 года доля безналичных способов оплаты, альтернативных банковским картам, достигнет 15% (на данный момент эта доля не превышает 10%).

Для анализа состояния платежной системы Российской Федерации важно рассмотреть основные показатели платежной системы Банка России (таблица 3).

Данные по показателям платежной системы Банка России свидетельствуют о том, что финансовое состояние остается стабильным, поскольку наблюдается положительная динамика по количеству и объему транзакций, которые с каждым годом увеличиваются. Изменение значения показателя за 2023 г. по количеству обслуживаемых клиентов в сравнении с 2019 и 2020 годами объяснимо тем, что за рассматриваемый период были введены санкции против России, что не могло не затронуть финансовую сферу.

Представим динамику изменения количества платежных карт (рисунок).

По данным о количестве функционирующих платежных карт можно сделать вывод, что за последние годы количество платежных карт возросло, что связано с тем, что в современном мире карты как средства платежа становятся все более популярными не только среди взрослых и молодежи, а также обретают популярность среди пожилых людей.

Таблица 4

Операции, совершенные на территории России с использованием платежных карт

|

Наименование показателя |

2023 год |

2022 год |

2021 год |

2020 год |

2019 год |

|

Количество операций по снятию наличных денег, млн единиц |

1 997,2 |

2 139,1 |

2 329,6 |

2 521,1 |

3 067,0 |

|

Количество безналичных операции, млн единиц |

73 848,3 |

67 158,9 |

60 084,9 |

47 417,3 |

38 610,7 |

|

Объемы операций по снятию наличных денег, млрд рублей |

35 080,2 |

31 110,6 |

29 579,0 |

28 188,3 |

28 574,5 |

|

Объемы безналичных операций, млрд рублей |

136 049,1 |

123 228,8 |

103 459,0 |

77 336,6 |

62 358,0 |

Источник: составлено автором по данным Центрального банка Российской Федерации [9].

Для оценки эффективности функционирования платежной системы проведем анализ операций, совершенных платежными картами на территории России. По количеству операций и их объему, совершенных на территории России, можно судить о том, как и для чего используются платежные карты внутри страны (таблица 4).

На основе данных, представленных в таблице, можно сделать вывод, что количество операций по снятию денег с платежных карт имеет тенденцию к понижению, что может быть связано с тем, что за период с 2019 по 2023 гг. использование карт активно вошло в повседневную жизнь населения. В то же время количество и объем безналичных платежей повышается с каждым годом, что также свидетельствует о том, как эффективно функционирует платежная система. Однако нельзя сказать, что объемы операций по снятию денег соответствует тенденции количества, поскольку наблюдается противоположная ситуация. Несмотря на снижение количества операций по снятию наличных денег, объемы данных операций растут, что может говорить о том, что все же некоторые люди продолжают активно использовать наличные деньги [10].

Подчеркнем, что развитие отечественной платежной системы в современных геоэкономических и геополитических условиях сопряжено с определенными проблемами и рисками, которые могут замедлить рост и понизить эффективность платежной системы. Так, основными рисками для развития платежной системы России, по мнению автора, являются [4]:

− Зависимость от международных платежных систем, которая приводит к рискам по блокировке операций и ограничений на использование платежных карт за рубежом. Однако с развитием и укреплением национальной платежной системы России данная проблема становится менее острой [8].

− Еще одной проблемой является недостаточное развитие инфраструктуры, так как не все регионы России имеют доступ к современным платежным технологиям, что может ограничивать применение безналичных расчетов. Для решения данных проблемы необходимо активнее внедрять современные технологи в труднодоступные регионы нашей страны [5].

− Экономические факторы (такие как макроэкономическая нестабильность и колебание курса валют) влияют на стоимость разработок и внедрения новых технологий в платежную систему России, что может также тормозить её своевременное развитие [4].

Можно сделать вывод, что развитие платежной системы России сталкивается с рядом проблем и рисков, которые могут замедлить темпы ее развития. Несмотря на это государственные органы власти и финансовые учреждения принимают меры, направленные на развитие платежной системы.

Резюмируя, развитие национальной платежной системы является ключевым фактором в укреплении финансового рынка и интеграции экономики России в глобальную финансовую систему [2]. В последние годы Банк России активно работает над совершенствованием и расширением возможностей для развития НПС (в частности, обеспечивает внедрение инновационных технологий и улучшение доступности платежных услуг). Выделим основные направления развития национальной платежной системы России, реализация которых на практике позволит обеспечить устойчивость в современных условиях:

1. Развитие платежной инфраструктуры и регулирования: Банк России планирует расширить состав участников платежного рынка и обеспечить равный доступ к инфраструктурным сервисам на единых условиях. Это предполагает совершенствование нормативно-правовой базы для поддержки новых технологий и участников рынка [3].

2. Внедрение инноваций: в фокусе внимания мегарегулятора находятся такие инновационные финансовые технологии, как цифровой рубль, универсальный QR-код, биометрический эквайринг и Открытые API. Перечисленные технологии должны повысить скорость, удобство и безопасность платежей [6].

3. Развитие инфраструктуры для проведения трансграничных платежей: улучшение инфраструктуры для проведения международных и трансграничных платежей является важным направлением развития НПС, поскольку оно будет способствовать более глубокой интеграции российской экономики в мировую финансовую систему [8].

4. Продуктовая конкуренция на рынке платежных услуг: Банк России стремится стимулировать конкуренцию среди участников рынка, что должно привести к появлению новых продуктов и услуг, удовлетворяющих потребности потребителей [7].

Таким образом, развитие национальной платежной системы России в современных условиях должно быть направлено на повышение качества и доступности платежных услуг, а также внедрение инновационных технологий и расширение международного сотрудничества.

Заключение

На основании проведенного анализа в работе были сформулированы следующие выводы. Платежная система представляет собой совокупность плавил и процедур, а также экономических субъектов, которые взаимодействуют между собой для обеспечения эффективного и безопасного перевода денежных средств. Платежная система занимает место одного из важнейших элементов финансовой системы Российской Федерации.

В настоящем исследовании также были проанализированы ключевые параметры и показатели состояния платежной системы России, на основе которых были сделаны выводы, что платежная система активно развивается: за период с 2019 по 2023 гг. просматривается положительная динамика по таким показателям, как количество обслуживаемых потребителей, количество и объемы платежных операций. Еще одним параметром, который был рассмотрен, является количество платежных карт: данный показатель также имеет положительную динамику, что говорит о росте числа клиентов платежных систем.

Была проведена оценка эффективности функционирования платежной системы посредством анализа операций, совершенных на территории России с использованием платежных карт. Количество операций по снятию денег с платежных карт имеет тенденцию к снижению, что может быть связано с тем, что за период с 2019 по 2023 гг. использование карт активно входит в повседневную жизнь всех категорий российского населения, а также об удобстве платежных систем. В то же время количество и объем безналичных платежей повышается с каждым годом, что также свидетельствует о стабильности функционирования российской платежной системы.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

Библиографическая ссылка

Поршнева И.И. НАПРАВЛЕНИЯ РАЗВИТИЯ ПЛАТЕЖНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В СОВРЕМЕННЫХ УСЛОВИЯХ // Вестник Алтайской академии экономики и права. 2025. № 3-1. С. 130-135;URL: https://vaael.ru/ru/article/view?id=4037 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4037