Введение

Актуальность ESG факторов в текущей ситуации обусловлена, в первую очередь, ухудшением экологической ситуации, усилением социальной напряженности, а также увеличением инвестиционных рисков для предприятий. Кроме того, соблюдение основных принципов устойчивого развития, а также реализация ESG-политики отечественными компаниями является одним из эффективных способов привлечения международных инвестиций.

К основным ESG инструментам принято относить ответственное инвестирование, ESG-индексы, ESG-рейтинги и рэнкинги, а также рекомендации и стандарты составления ESG-отчетности. Использование данных инструментов, чаще всего, обусловлено ожидаемым репутационным эффектом, который включает рыночную составляющую, основанную на анализе взаимоотношений с основными стейкхолдерами компании, с учетом экологических и социальных факторов, а также корпоративную часть, включающую показатели эффективного корпоративного управления.

Кроме этого, наиболее значимой компонентой репутационного эффекта является финансовая компонента, включающая показатели инвестиционной привлекательности компании с учетом оценки вероятности возникновения экологических и социальных рисков.

Цель исследования состоит в анализе использования современного ESG-инструментария в ответственном инвестировании в России.

Материал и методы исследования

Теоретической и информационной основой являются нормативно-правовые документы, исследования в области устойчивого развития, ответственного инвестирования и финансирования, рекомендации и обзоры лучших практик по разработке и реализации ESG-политики в отношении устойчивого инвестирования, статистические данные.

Результаты исследования и их обсуждение

Оценивая эффективность реализации ESG-политики компаний, чаще всего подразумевают анализ компании с точки зрения «ответственного инвестирования», так как основными пользователями ESG-отчетов и ESG-рейтингов, среди прочих заинтересованных сторон, являются инвесторы [10, 14].

В настоящий момент, в глобальном масштабе, можно наблюдать устойчивую тенденцию роста ответственного инвестирования. Действительно, интерес к такому виду инвестирования возрастает, так как, многолетняя практика показывает, что компании, которые руководствуются ESG принципами, демонстрируют более высокие финансовые показатели, нежели компании, где такие принципы не соблюдаются [15].

Впервые термин ESG упоминается в отчете Глобального договора ООН “Who Cares Wins: Connecting Financial Markets to a Changing World” в 2004 году. Отчет содержит принципы и рекомендации по взаимодействию основных участников финансовых рынков в сфере обеспечения устойчивого развития посредством эффективной интеграции экологических, социальных и управленческих факторов в инвестиционную аналитику [1].

Также большой вклад в развитие ответственного инвестирования внесли “Принципы ответственного инвестирования” разработанные международными институциональными инвесторами при поддержке ЮНЕП ( (англ. UNEP, United Nations Environment Programme) [2]. Целью данных принципов является минимизация инвестиционных рисков путем внедрения экологических, социальных и управленческих факторов в инвестиционные проекты [13].

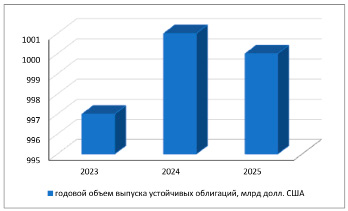

На сегодняшний момент, мы наблюдаем рост показателей годового объема устойчивых облигаций в 2024 году по отношению с 2023 годом. По прогнозам специалистов в 2025 году годовой объем инвестиций, ожидается на уровне 2024, приблизительно в 1 трлн долл. (рис. 1) [3].

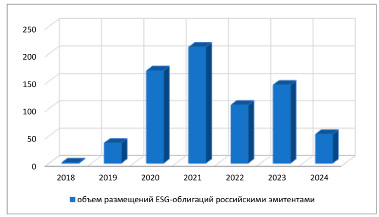

На рис. 2 представлен российский рынок ESG-облигаций. В 2024 году рынок демонстрирует небольшое падение годового объема размещений ESG-облигаций, однако активные действия государства по регулированию данной сферы, а именно развитие национального законодательства и инфраструктуры в области устойчивого финансирования, дает возможность прогнозировать определенный рост ответственного инвестирования в устойчивое развитие бизнеса в России [4].

Рис. 1. Мировой рынок ESG-облигаций: годовой объем выпуска устойчивых облигаций, млрд долл. США

Рис. 2. Российский рынок ESG-облигаций: объем размещений ESG-облигаций российскими эмитентами

Стоит отметить, что процесс развития ответственного инвестирования в России имеет свои особенности. Так, Агеева Е.В. отмечает, что для российской ситуации в отношении ответственного инвестирования характерны следующие моменты: «..низкий уровень заинтересованности и осведомленности инвесторов по ESG-вопросам; фактическое отсутствие инструментов «ответственного» инвестирования; недостаток необходимой информации по ESG-уровню компаний и их экологическому и социальному воздействию, отвечающей критериям достоверности, сопоставимости, полноты и доступности» [9].

Действительно, если раньше особенностью российской ситуации в сфере ответственного инвестирования являлось отсутствие консолидированной позиции государства, а также отсутствие методологий и институтов оценки рисков ESG-инвестирования [5], то сегодня ситуация иная. В частности, в целях развития методологических подходов в сфере ESG-инвестирования на российском финансовом рынке, в 2023 году Банком России были сформулированы рекомендации по разработке методологии и присвоению ESG-рейтингов (рейтингов устойчивого развития). Данный документ имеет важное значение для формирования требований к составлению рейтингов в сфере устойчивого развития. Основной целью данных рекомендаций является гармонизация отечественных ESG-рейтингов, обеспечение их наглядности, прозрачности и сопоставимости между собой, что значительно повысит уровень доверия к ним, как со стороны отечественных стейкхолдеров, так и со стороны зарубежных инвесторов [13].

К лидерам глобального рынка оценки деятельности компании в сфере устойчивого развития, относят следующие ESGрейтинги: ISS ESG (Institutional Shareholder Services), Moody’s, MSCI и S&P Global, ESG scores (Bloomberg) [6].

В связи с наложением санкций и последующим уходом крупных иностранных рейтинговых агентств, усиливается роль отечественных ESG-рейтингов. Ключевыми российскими рейтинговыми агентствами являются Аналитическое кредитное рейтинговое агентство (АКРА), Национальное рейтинговое агентство (НРА). Крупнейшим российским агентством в области некредитных рейтингов является RAEX («РАЭКС-Аналитика») – рейтинговый консорциум, ориентированный на международный рынок.

С 2022 года Экспертно-аналитическая платформа ИНФРАГРИН ежегодно составляет Импакт-рэнкинг рейтингующих организаций (РО), целью которого является повышение качества услуг рейтинговых агенств в сфере устойчивого развития, а также повышения уровня доверия к поставщикам ESG-оценок со стороны стейкхолдеров. В таблице представлены результаты расчета Импакт-рэнкинг рейтингующих организаций ИНФРАГРИН РО 2023 [7].

В подтверждение лидерства RAEX среди рейтинговых агентств в сфере устойчивого развития, отметим, что информационные продукты агентства характеризуются четкой структурированностью и информационной доступностью. Так на сайте официальном сайте RAEX можно ознакомиться с методикой и аналитикой расчета ESG-рейтинга по таким объектам, как компании, фонды, регионы. Также хотелось бы отметить, что в отношении компаний формируются как детализированные рейтинги по отдельным показателям устойчивого развития, так и комплексные ESG-рейтинги и ESG-рэнкинги [8]. К разделу экологического направления в устойчивом развитии компании относятся следующие рейтинги:

Топ компаний по управлению водными ресурсами;

Топ компаний по уровню качества управления отходами;

Топ компаний по внедрению возобновляемых источников энергии;

Топ-50 компаний: зелёный энергопереход;

Топ-50 компаний: внимание к воздействию на климат;

Топ-20 компаний: сохранение биоразнообразия.

По социальному направлению рассчитываются такие рейтинги как:

Топ-50 компаний: права человека;

Топ компаний по качеству развития персонала.

При составлении рейтинга “Топ-50 компаний: цепочки поставок” применяется комплексный подход, учитывающий оценки инициатив, ориентированных на повышение эффективности экологических и социальных показателей в области управления и мониторинга цепочки поставок, а также снижение как экологических, так и социальных рисков.

Импакт-рэнкинг рейтингующих организаций ИНФРАГРИН РО 2023

|

Показатель |

RAEX |

АКРА |

НРА |

|

Баллы по основным и дополнительным критериям |

42,29 |

33,25 |

22,5 |

|

Количество запрошенных ESG-рейтинги |

11 |

9 |

7 |

|

Количество подтверждений ранее выданным ESG-рейтингам |

6 |

11 |

4 |

|

Количество заключений о верификации ESG-облигаций |

6 |

4 |

- |

|

Количество подтверждений ранее выданным заключениям |

8 |

4 |

1 |

|

Количество опубликованных списочных рейтингов в сфере устойчивого развития |

3 |

1 |

3 |

Методика рейтингов лидирующих российских компаний по эффективности взаимодействия с заинтересованными сторонами также основана на комплексной оценке экологических и социальных показателей взаимодействия с заинтересованными сторонами, в том числе, в отношении цепочки поставок.

Прежде чем перейти к рейтингу в отношении фонда, необходимо рассмотреть такой инструмент ответственного инвестирования, как ESG-индекс. Среди индексов устойчивости лидером на международном уровне являются семейство индексов Доу-Джонса по оценке устойчивости крупнейших компаний DJSI (Dow Jones Sustainability Index). Данный индекс зарекомендовал себя как основной стандарт в области устойчивого развития, оценивающий компании на основе корпоративных, экологических и социальных факторов.

В России рассчитывается несколько Индексов Московской Биржи в сфере устойчивого развития:

– «Ответственность и открытость» (MRRT – MOEX – RSPP Responsibility and Transparency Index);

– «Вектор устойчивого развития» (MRSV – MOEX – RSPP Sustainability Russian Companies Vector Index)

– RAEX ESG сбалансированный (MESG – MOEX – RAEX ESG Balanced Index)

Индексы Московской Биржи – РСПП (Российский союз промышленников и предпринимателей) формируются на основе анализа показателей, рассчитанных РСПП в рамках одноименных индексов.

В частности, индекс «Ответственность и открытость» (MRRT) – это индекс, в который входят акции отечественных компаний, раскрывающих информацию по вопросам устойчивого развития и корпоративной социальной ответственности.

Индекс «Вектор устойчивого развития» (MRSV) включает акции социально-ответственных компаний, демонстрирующие лучшие ESG практики области устойчивого развития.

– RAEX ESG (MESG) сбалансированный – индекс акций, состоящий из 15 акций эмитентов с наибольшими значениями ESG-рэнкинга от агентства RAEX-Europe.

В отношении фонда Агентство RAEX провело оценку ESG-рисков инвестиционного портфеля биржевого паевого инвестиционного фонда (БПИФ РСХБ – Российские корпоративные еврооблигации, Вектор И.Эс.Джи, брутто.

Многие исследователи подтверждают эффективность ответственного инвестирования [12]. Так, Овечкин Д.В. считает, что “...на российском фондовом рынке риск ответственных инвестиций окупается, принося инвестором большую доходность” [11].

Заключение

Ответственное инвестирование имеет особое значение в концепции устойчивого развития, поскольку повышение привлекательности для институциональных инвесторов, развитие инвестиционного потенциала, снижение рисков инвестиционных проектов являются наиболее существенными показателями эффективности реализации ESG-политики. Поскольку, одним из основных инструментов ответственного инвестирования в России является рейтинги устойчивого развития компаний и регионов, необходимо развитие отечественных ESG-рейтингов, путем совершенствования нормативно-правовой базы и государственной поддержки.

Библиографическая ссылка

Корнилова Д.Д-Н., Бисикало Е.Э., Ямбаева О.Б. ОТВЕТСТВЕННОЕ ИНВЕСТИРОВАНИЕ В РОССИИ: СОВРЕМЕННЫЕ ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ИСПОЛЬЗОВАНИЯ ESG-ИНСТРУМЕНТОВ // Вестник Алтайской академии экономики и права. 2025. № 3-1. С. 96-101;URL: https://vaael.ru/ru/article/view?id=4033 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4033