Введение

Классическая парадигма финансовой науки исходит из того, что при принятии любых решений у инвестора имеется полный и исчерпывающий объем информации о предмете решения, отсутствуют внешние факторы, способные оказать какое-либо негативное влияние на ситуацию, а также инвестор способен принять обоснованное финансовое решения в целях максимизации собственной выгод и полностью контролируя риски. Однако, такая ситуация возможна только в условиях абсолютной стабильности, устойчивости и предсказуемости всех происходящих событий, а также при абсолютной рациональности инвестора. Но начиная с 2020 года мир стал развиваться по новым правилам, которые лучше всего характеризуются новой концепцией BANI-мира футуролога Джамаиса Кашио. Новый мир переменчив, хрупок, беспокоен, нелинеен и непостижим, а значит требует от каждого развивать адаптивность и когнитивную гибкость, то есть на первый пан будут выходить факторы нерационального поведения и выбора при принятии решений.

Дискуссия о том, насколько обоснованы действия инвесторов на мировом финансовом рынке, продолжается уже не одно десятилетие. В результате сформировались два подхода: рациональные и иррациональные финансы, в основе которых лежат поведенческие финансы.

Следует понимать, что иррациональное поведение частных инвесторов оказывает влияние не только на их личный финансовый результат, но и на поведение других инвесторов, а в конечном счёте на финансовый рынок в целом. Таким образом, использовать при анализе финансового рынка положения исключительно классической теории финансов в текущих условиях невозможно.

Целью исследования является анализ факторов, влияющих на рациональное и иррациональное поведение участников финансового рынка при принятии инвестиционных решений.

В связи с заявленной целью были сформулированы и решены несколько задач:

– исследованы основные постулаты теории поведенческих финансов;

– изучены основные поведенческие эффекты при принятии решений на финансовом рынке;

– сгруппированы факторы рационального и иррационального поведения участников финансового рынка;

– сформулированы основные проблемы рационального поведения инвесторов.

Материалы и методы исследования

Психологические о поведенческие особенности человека при принятии тех или иных экономических решений описывались в разных научных трудах, например, в конце XIX века, французский социолог Гюставом Ле Бон в своей книге «Психология толпы» подробно описал одноименный эффект, который до сих пор влияет на поведение инвесторов. Кроме того, классики политэкономии – А. Смит, А. Маршалл, а также Дж. Кейнс. и И. Фишер в своих теориях также уделяли внимание психологическим аспектам человеческого мировосприятия и поведения, соответственно [1], однако, авторы ограничились простым упоминание о возможном влиянии отдельных личностных и психологических факторов без углубления в причины их возникновения.

Формирование основ поведенческих финансов связано с трудами Г. Марковица (статья «Полезность богатства», опубликованная в 1952 году [2]), М. Алле (статья «Рациональное поведение человека перед лицом риска: критика постулатов и аксиом американской школы», опубликованная в 1953 году [3]) и Д. Эллсберга (статья «Риск, двусмысленность и дикие аксиомы», опубликованная в 1961 году [4]).

Знаковой работой в области изучения иррациональных факторов поведения человека в экономике стала статья Д. Канемана и А. Тверски 1979 года [5], посвященная представлению «теории перспектив». Авторы доказали, что люди сильнее проявляют негативную реакцию на свои финансовые потери, чем проявляют положительную реакцию на финансовые выигрыши. Поэтому при принятии решений люди стремятся выбирать те варианты, при которых потенциальные потери будут сведены к минимуму. Более того, как следует из человеческого отношения к выигрышам и проигрышам, люди очень остро реагируют на плохие новости и очень слабо реагируют на хорошие. Результаты исследований Д. Канемана и А. Тверски в 2002 году были удостоены Нобелевской премии за использование психологических исследований в экономике. Годом ранее премии удостоились Дж. Акерлоф, М. Спенс и Дж. Стиглиц за вклад в развитие поведенческой экономики в части изучения изъянов в функционировании рынка, участники которого располагают нерелевантной информацией. А в 2005 году Нобелевский комитет присуждает награду Р. Ауманну и Т. Шеллингу за использование теории игр при изучении природы конфликтов и сотрудничества.

Несмотря на столь значимые достижения в данном направлении исследований, до сих пор вопрос о самостоятельности поведенческих финансов вызывает дискуссии.

Для достижения поставленной цели исследования авторами были использованы такие методы как анализ, синтез, группировка, обобщение научных исследований и статей, исторический метод, которые позволили выявить основные факторы и тенденции формирования рационального и иррационального поведения участников финансового рынка при принятии инвестиционных решений.

Результаты исследования и их обсуждение

Рациональное поведение участников финансового рынка можно определить как поведение, основанное на анализе и оценке доступной информации с целью принятия обоснованных решений. Критериями оценки рациональности принятого финансового решения будут выступать: объективность и независимость от влияния эмоций и предубеждений, использование инструментов анализа и прогнозирования рыночных тенденций, стремление к диверсификации портфеля, соблюдение законодательства и этических норм, принятие решения на основе фактов и логики, следование планированию. Наиболее распространенные критерии иррационального поведения основываются на эмоциях, предубеждениях, недостатке информации или неспособности адекватно оценить риски. Разделение поведения на рациональное и иррациональное является условным и зависит от контекста и индивидуальных особенностей каждого участника рынка. Однако, в целом, существует ряд когнитивных искажений, которые приводят к определенным поведенческим эффектам.

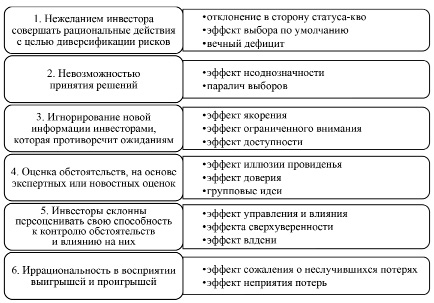

Классифицировать виды поведенческих эффектов, влияющих на принятие решений на финансовом рынке можно по шести группам (рисунок).

Первая группа видов поведенческих эффектов «утрата текущего положения» характеризуется нежеланием инвестора совершать рациональные действия с целью диверсификации рисков, максимизации прибыли или сокращения убытков, которые могут привести к потере привычного состояния обстоятельств. Это может быть связано с недостаточной информированностью, эмоциональным воздействием или другими факторами. Наглядным примером иррационального поведения данной группы является когнитивное искажение «отклонение в сторону статуса-кво» (Status Quo Bias), при котором человек предпочитает избегать изменения и сохранять текущие условия.

Группировка поведенческих эффектов Источник: составлено авторами

В современном технологичном мире иррациональное поведение, характеризующееся сопротивлением изменениям, может препятствовать прогрессу. К данной группе также относится «эффект выбора по умолчанию» (Default bias), где человек, склонный к инертности суждения и нежеланию разбираться в большом объеме информации, отдает предпочтение базовому и простейшему (не всегда желаемому) варианту среди множества сложных опций. Также в кризисной или нестандартной ситуации инверторы могут сужать свое поле зрения до одной насущной проблемы, избегая принятия решений в менее важных на их счет условиях. «Вечный дефицит» (Scarcity mindset), как образ мышления и когнитивное искажение, часто основывается на фиксации человека на негативном отсутствии некоторых вещей или качеств и нежелании принимать решения в других областях. Такое иррациональное поведения может повлечь убытки.

Вторая группа видов поведенческих эффектов «неопределенность в выборе» характеризуется невозможностью принятия решений. Недостаток или избыток информации также ведет к когнитивным искажениям. «Эффект неоднозначности» (Ambiguity effect) возникает при нехватке достоверно информации, в связи с чем инвесторы могут избегать принятие решений в обстоятельствах расцениваемые как «новые» или «неизвестные». Наличие множества сложных вариантов вызывает «паралич выборов» (Decision Paralysis) и отказ инвестора от принятия решения.

Третья группа «оценка обстоятельств, на основе прошлого опыта» характеризуется игнорированием новой информации инвесторами, которая противоречит их ожиданиям, склонность к такому иррациональному поведению может привести к необъективности и неэффективности при принятии финансовых решений. Например, «эффект якорения» (Anchoring Effect), при котором инвесторы склонны использовать первую полученную информацию как образец для дальнейших суждений; «эффект ограниченного внимания» (Limited attention), при котором инвестор обращает внимание на уже привычные метрики и характеристики инструмента; «эффект доступности» (Availability Bias), инвестор может быть склоне к выбору решения, которое приходит ему первым на ум; «иррациональное усиление» (Irrational escalation), при котором инвестор может продолжать совершать однотипные действия с привычными, но не имеющими перспектив инструментами; «функциональная зацикленность» (Functional fixedness), неспособность определения новых свойств и возможностей у привычных объектов.

Четвертая группа видов поведенческих эффектов «оценка обстоятельств, на основе экспертных или новостных оценок» достаточно актуальна среди «молодых» инвесторов. Примерами в данном случае являются: «эффект иллюзии провиденья» (Seersucker illusion), «эффект доверия» (Trust Bias), «групповые идеи» (Herding). Эффект иллюзии провиденья заключается в том, люди склонны переоценивать способность предсказывать будущие события, так как они часто запоминают собственные или экспертные успешные предсказания и забывают о неудачных. В результате они начинают верить в то, что они (сами инвесторы) или определенные лица обладают особыми способностями к предсказанию будущего. Склонностью инвесторов полагаться на информацию, даже если у них нет достаточных оснований для этого называется «эффект доверия». Инвесторы могут быть неуверенными в правильности своих решений и могут обращаться к мнению других людей, СМИ, чтобы получить подтверждение своей правоты. Такая тенденция следования людей за мнением большинства может привести к тому, что все инвесторы будут принимать одинаковые решения, даже если эти решения не являются оптимальными. Такое иррациональное поведение называется «групповые идеи».

Пятая группа видов поведенческих эффектов, при которых инвесторы склонны переоценивать свою способность к контролю обстоятельств и влиянию на них, объединяется в «эффект управления и влияния». Инвестор может придерживаться стратегии, которая является убыточной, в целях низменности курса как подтверждения собственной правоты. Неспособность признавать свои ошибки и желание сохранить последовательность в принятии решений является отражением «человеческой предрасположенности» (Pre-commitment). Переоценка собственных способностей и знания является примером «эффекта сверхуверенности» (Оverconfidence effect). Еще одним характерных видом поведенческих эффектов данной группы является «эффект владения» (Endowment effect), при котором инвестор может оценивать свою собственность выше, чем аналогичные активы, которыми они не владеют, и готовы заплатить или понести убытки, чтобы сохранить это.

Шестая группа видов поведенческих эффектов «склонность избегать потери, недополучая прибыль» описывает иррациональность в восприятии выигрышей и проигрышей инвестора. Основными эффектами в данной группе будут являться: эффект «сожаления о неслучившихся потерях» (Regret and Counterfactuals), при котором инвесторы склонны переоценивать вероятность того, что они могли бы избежать потерь, если бы приняли другое решение, что приводит к тому, что такие решения основаны на сожалении о прошлом, хотя не являются оптимальными; эффект «неприятие потерь» (Loss Aversion), при котором инвесторы могут избегать риска, связанного с потерями, даже если этот риск оправдан с точки зрения ожидаемой прибыли. Это связано с тем, что люди придают большее значение проигрышам, чем эквивалентным выигрышам.

Важно понимать, что любые из названных поведенческих эффектов могут оказывать значительное влияние на принятие решений на финансовом рынке. Они могут привести к нерациональному распределению ресурсов, неэффективному использованию инвестиционных возможностей и формированию устойчивых заблуждений относительно поведения рынка.

Для минимизации влияния поведенческих эффектов на принятие решений необходимо развивать навыки критического мышления, проводить анализ информации с разных точек зрения и избегать принятия решений на основе эмоций. Это поможет инвесторам принимать более обоснованные и рациональные решения, снижая риски и повышая эффективность инвестиций.

Помимо психологических эффектов на поведение инвесторов влияет ряд факторов, которые могут быть разделены на пять основных групп: базовый капитал, человеческий капитал, социальный капитал, финансовый капитал и внешняя среда инвестора. Входящие факторы в данные группы можно поделить на внешние факторы и внутренние, которые влияют на формирование определенной модели поведения инвесторов.

К базовому капиталу относятся внутренние факторы (то есть индивидуальные) такие как: возраст, пол, место рождения, предрасположенность к азарту, степень доверия и оптимизма. По данным исследования проведенным Банком России «Портрет клиента брокера» [6] доля мужчин в возрасте от 20 до 40 лет составляет 63%, а женщин в данной категории 55%. Средний возраст мужчин составляет 36,2 года и 39,2 года у женщин. Предрасположенность к азарту и степень доверия и оптимизма являются личностными качествами человека. Азартные люди склонны принимать необдуманные решения и делать рискованные инвестиции, что может приводить к финансовым потерям. Люди, которые доверяют другим людям, верят в успех, могут быть более склонны к инвестициям и риску, а также способности придерживаться собственной установленной инвестиционной стратегии. С другой стороны, слишком высокий уровень оптимизма может приводить к переоценке собственных возможностей и принятию необоснованных решений. В отличие от половозрастных качеств и места рождения, последние два фактора не являются постоянными и могут изменяться со временем.

Человеческий и социальный капиталы являются совокупностью приобретенных индивидуальных факторов. Например, к человеческому капиталу относятся: уровень образования, уровень финансовой грамотности, полученный ранее опыт, личностные черты, отношение к обоснованному риску, предрасположенность к долгосрочному планированию. Социальный капитал отражается в качестве и количестве социальных контактов человека, их полезности и возможности передачи данных и учений [7].

Финансовый капитал как фактор, влияющий на принятие финансовых решений, отражается в наличии и количестве денежных средств, объеме свободной массы денежных средств. За последние 3 года количество клиентов и объем счетов клиентских активов на брокерском обслуживании стремительно возросли. Так, по данным Банка России на конец 2023 года количество клиентов на брокерском обслуживании составило около 39 млн физических лиц и 33 тыс. юридических лиц. Стоимость всех активов на брокерских счетах клиентов возросла на 52,47% по сравнению с 2022 годом и составила более 22,3 трлн рублей. Важно отметить, что с 2022 года инвесторы отдают предпочтение более консервативным инструментам (облигации и паи резидентов), сокращается доля денежных средств в иностранной валюте, паев нерезидентов, иностранных акций. Несмотря на повышенную заинтересованность к финансовому рынку в 2023 году, более 60% счетов физических лиц резидентов остаются пустыми на протяжении трех лет.

Под внешней средой инвестора подразумеваются в основном независящие от индивидуальных действий человека вводные данные, внешние факторы. Так, стабильность уровня заработка населения и развитая финансовая система повышает потребность в инвестициях у людей [8]. Помимо таких прямых событий внешней среды, как мировой кризис, пандемия, на которые инвестор повлиять не может, существуют косвенные события. Например, доступ к информации и финансовым консультациям. Получение объективных данных повышает положительное влияние на исход принятых рациональных взвешенных решений инвесторами. С другой стороны, активное внедрение цифровых технологий в экономику и растущая популярность инновационных финансовых продуктов, переход на дистанционное обслуживание клиентов на финансовом рынке с начала пандемии COVID-19, повышает доверие к интернет-проектам и информации из мессенджеров растет у граждан. В тоже время розничные инвесторы и потребители финансовых услуг становятся менее защищенными в современных условиях развития технологий и возрастающего доверия к информации из социальных медиа [9]. Также стоит упомянуть о проведенном маркетинговым агентством MARCS [10] анализ в 2021 году в ходе которого, исследования социально-демографических характеристик участников российского финансового рынка, имеющих опыт инвестирования до полутора лет, показал, что наибольшую степень влияния в области формирования понимания инвестирования у респондентов оказывают публикации из социальных сетей, каналах в мессенджерах, специализированные форумы и приложения для инвестиций.

Заключение

Финансовый рынок непосредственно связан с психологией поведения частных инвесторов. В настоящих условиях современной экономики невозможно оценивать поведение инвесторов, не выходя за рамки традиционной теории финансов. Зачастую поведение инвесторов трактуется как иррациональное, что часто оказывает негативное влияние на принятие финансовых решений. Современный инвестор, совершая адаптивные действия, направленные на сохранение своего капитала, сталкивается с широким диапазоном когнитивных и эмоциональных предубеждений, а также целым рядом когнитивных искажений. В условиях нестабильной и непредсказуемой рыночной среды инвесторы часто действуют нерационально, что требует более взвешенного подхода к принятию финансовых решений и глубокого понимания причин, вызывающих те или иные изменения на рынке.

Статья подготовлена в рамках выполнения научно-исследовательской работы «Исследование особенностей формирования рационального финансового поведения участников финансового рынка с учетом особенностей жизненного цикла человека» конкурса научно-исследовательских работ студентов и аспирантов «Шаг в науку», финансируемого из средств ФГБОУ ВО «РЭУ им. Г.В. Плеханова».

Библиографическая ссылка

Валишвили М.А., Обердерфер С.Я. К ВОПРОСУ ОБ (ИР)РАЦИОНАЛЬНОСТИ ИНВЕСТОРОВ НА ФИНАНСОВОМ РЫНКЕ // Вестник Алтайской академии экономики и права. 2025. № 3-1. С. 19-25;URL: https://vaael.ru/ru/article/view?id=4022 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4022