Введение

В современном банковском кризисе существует отличительная черта – это весьма заметное ухудшение банковских балансов, динамика увеличения доли проблемных кредитов и активов. Такие экономические явления связаны в том числе с санкциями, с которыми столкнулось наше государство в последние несколько лет. Конечно, данная ситуация влияет сугубо негативно на многие аспекты финансовой деятельности банков. В первую очередь такое воздействие отражается на результатах финансовой деятельности банка. Помимо ухудшения результатов финансовой деятельности, возникают определенные трудности для заемщиков и кредиторов, ухудшается доверие между населением и банковской системой, снижается уровень возобновления кредитования реального сектора экономики России.

Нынешняя экономическая ситуация в стране имеет неустойчивый характер. Вследствие нестабильности экономики учащаются случаи возникновения новых проблем управления активами коммерческого банка. В дополнение к этому требуются современные решения, которые будут внедрены в существующие банковские механизмы.

Крайне важно определить проблемы в банковской сфере, предложить пути решения проблем и эффективно их реализовать. В контексте данной работы будут выделены проблемы, связанные с активными операциями коммерческих банков, а также направления развития активных операций.

Цель исследования: изучить актуальные проблемы и направления развития коммерческих банков в современных реалиях.

Материал и методы исследования

В рамках данного исследования будет проанализирована официальная отчетность активных операций коммерческого банка на примере АО «Россельхозбанк», одного из ключевых игроков на финансовом рынке России, а также официальные данные ЦБ РФ.

Результаты исследования и их обсуждение

Активы коммерческих банков являются финансовыми посредниками в экономике, которые сначала выполняют функцию аккумулирования временно свободных средств населения и организаций, а затем занимаются распределением денежных средств с целью более эффективного использования и получения прибыли. Управление банковскими операциями состоит из определенных процессов, которые направлены на достижение полноценного функционирования банковской системы.

В данный момент в качестве одной из самых важных проблем коммерческих банков РФ является наличие разбалансированной структуры активов. Вследствие данной проблемы могут возникать недочеты при управлении активными операциями, а разбалансированность структуры активов в большинстве ситуаций приводит в лучшем случае к невысокой прибыли, а в худшем – к отрицательной динамике в финансовом результате банка. Если данная ситуация постоянно повторяется, то следуют вопросы о компетентности, надежности и конкурентоспособности коммерческого банка [1].

Также в качестве актуальных вопросов, которые поднимаются различными авторами за последние несколько лет, выделяются следующие ключевые вопросы: анализ кредитного портфеля коммерческого банка и проблемы осуществления активных операций коммерческими банками в Российской Федерации [2].

Кредитный портфель коммерческого банка представляет собой совокупность всех кредитных обязательств, которыми располагает коммерческий банк. В состав кредитного портфеля включают: кредиты, займы и прочие финансовые активы. Кредитный портфель играет важную роль в банковской деятельности, потому что он позволяет банку диверсифицировать риски и управлять ими, сбалансировать структуру и качество портфеля, а также удовлетворять потребности клиентов в финансировании. Так как кредитный портфель является одним из ключевых элементов банковской деятельности, то возникает необходимость поддерживать баланс и стабильное развитие кредитного портфеля коммерческого банка. Согласно официальной отчетности многих коммерческих банков, можно сделать вывод, что коммерческие банки стремятся наращивать кредитный портфель различными финансовыми инструментами и составляющими. В таком процессе крайне важно сохранять сбалансированность, чтобы получать прибыль и активно развиваться в банковской сфере.

За последние годы можно отметить стремительный рост активов российских банков, можно даже говорить об этом процессе как о тенденции. Таким образом, данная тенденция привозит к активизации процессов управления банковскими активами. Рост активов направлен на обеспечение прибыльности деятельности коммерческого банка, следовательно, для финансовой устойчивости банка необходимо рационально размещать ресурсы, правильно оценивать возможности банка и уровень рисков в рыночной среде [3,4].

Проблемы, тенденции и перспективы развития активных операций коммерческого банка носят актуальный характер с связи изменившейся геополитической ситуацией, кардинально изменившей внешние условия дальнейшего функционирования крупнейших российских банков, включая АО «Россельхозбанк» [5].

Согласно официальным данным на начало 2024 года банковский сектор России, демонстрировал более успешное развитие, чем годом ранее. В это время крупнейшие банки нашей страны наращивали объём корпоративного и розничного кредитования. Также увеличился объем прибыли и объем кредитования физических и юридических лиц.

АО «Россельхозбанк» не стал исключением, это подтверждает рейтинг кредитоспособности АО «Россельхозбанк» от аккредитованных международных и российских рейтинговых агентств по состоянию на 15 октября 2024 г. Согласно данному рейтингу, АО «Россельхозбанк» держал стабильное значение (таблица 1) [7].

АО «Россельхозбанк» является крупнейшим российским банком и среди них занимает 6 место по активам-нетто (чистым активам). На отчетную дату 01.10.2024 величина чистых активов банка «Россельхозбанк» составила 5550,5 млрд. руб., увеличившись на 15,94% по сравнению с прошлым годом [5].

АО «Россельхозбанк» определил одним из центральных курсов развития своей деятельности – обслуживание населения. Именно поэтому АО «Россельхозбанк» ставит перед собой масштабные задачи для закрепления лидерских позиций в банковском сегменте. Для достижения своих целей АО «Россельхозбанк» активно развивает розничные операции, в частности привлечение средств во вклады, ипотечного и потребительского кредитования и повышения доступности банковских услуг для широких слоев населения [6].

Одними из ключевых показателей, характеризующих финансовую устойчивость банка, являются следующие составляющие: объем высоколиквидных активов, которые находятся в распоряжении коммерческого банка, доходные активы и соотношение между ними.

Далее обратимся к официальным данным об управлении активными операциями в АО «Россельхозбанк». Стоит упомянуть, что управлением активными операциями занимаются не только коммерческие банки, но и ЦБ РФ с помощью установления ключевой ставки, нормативов обязательных резервов. Также ЦБ РФ принимает меры по стабилизации экономической ситуации в стране с помощью инструментов влияния на банковский сектор.

Таблица 1

Рейтинг кредитоспособности банка «Россельхозбанк» от аккредитованных рейтинговых агентств (по состоянию на 15.10.2024 г.)

|

Агентство |

Международный долгосрочный |

Международный краткосрочный |

Национальный |

Прогноз |

|

АКРА |

- |

- |

AA(RU) (Высокий уровень кредитоспособности) |

Стабильный |

|

НКР |

- |

- |

AA+ (Высокий уровень кредитоспособности) |

- |

Источник: составлено авторами.

Таблица 2

Потенциально ликвидные активы АО «Россельхозбанк» (на 01.10.2023 и 01.10.2024), тыс. руб.

|

Наименование показателя |

01 октября 2023 г., тыс. руб. |

01 октября 2024 г., тыс. руб. |

||

|

Денежные средства, Драгоценные металлы и камни |

55 143 005 |

(5.41%) |

49 171 566 |

(4.08%) |

|

Корреспондентские счета |

156 036 864 |

(15.30%) |

308 204 919 |

(25.56%) |

|

Другие счета |

19 154 016 |

(1.88%) |

29 316 060 |

(2.43%) |

|

Депозиты в Банке России |

0 |

(0.00%) |

160 000 000 |

(13.27%) |

|

Кредиты банкам |

290 713 764 |

(28.50%) |

238 507 287 |

(19.78%) |

|

Ценные бумаги |

510 314 811 |

(50.02%) |

432 738 384 |

(35.88%) |

|

Потенциально ликвидные активы |

1 020 178 701 |

(100.00%) |

1 205 942 084 |

(100.00%) |

Источник: составлено авторами.

Обратимся к структуре активов АО «Россельхозбанк» (таблица 2) [5].

Из таблицы 2 видно, что к 01.10.2024 г. произошло увеличение ликвидных активов банка на 15,5% по сравнению с 01.10.2023 г. Существенный рост ликвидных активов наблюдался по статьям «Корреспондентские счета» и «Депозиты в Банке России». «Корреспондентские счета» увеличились с 15,30% до 25,56%, что может свидетельствовать о росте взаимодействия с другими банками и увеличении ликвидности, доступной для расчетов. Депозиты в Банке России появились в структуре активов, составив 13,27%. Это может указывать на увеличение резервов, что является положительным знаком для обеспечения финансовой устойчивости. Наибольшую долю на протяжении 2 лет занимает статья «Ценные бумаги», хотя в 2024 году объем уменьшился, как в процентном соотношении, так и в стоимостном. Упомянутые статьи ликвидных активов помимо поддержания достаточного уровня ликвидности обеспечивают банку получение дополнительного незначительного дохода при минимальном или даже нулевом уровне риска потери части активов.

Данные таблицы 3 свидетельствуют о том, что наибольшую долю доходных активов «Россельхозбанк» занимает кредитный портфель. Доля кредитного портфеля в общей структуре доходных активов на 01.10.2023 составляла 79,03%, а на 01.10.2024 – 84,93% [2].

Кредитный портфель (чистый) увеличился с 3 354 365 828 тыс. руб. на 01 октября 2023 года до 3 875 275 988 тыс. руб. на 01 октября 2024 года, что составляет рост на 13,5%. Это положительная динамика, указывающая на рост кредитования и спроса на кредиты. Корпоративные кредиты также значительно увеличились с 2 875 247 917 тыс. руб. (67,74%) до 3 387 615 883 тыс. руб. (74,24%), прирост составил 15,2%. Увеличение корпоративных кредитов указывает на активное кредитование бизнеса. Такая динамика может быть связана с ростом экономической активности или трудностями в финансировании. Остальные доходные активы показывали умеренный рост или же умеренное уменьшение, которое протекало без существенных изменений [2].

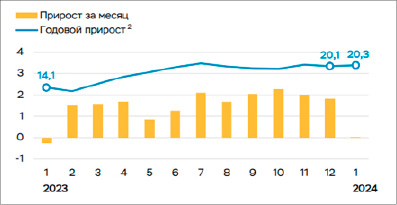

Согласно официальным данным Банка России о состоянии банковского сектора РФ за 2023 год мы можем наблюдать некоторые тенденции кредитования корпоративных клиентов и физических лиц.

Данные рис. 1 свидетельствуют о том, что корпоративных кредитов приостановился в январе 2024 г. Проанализировав динамику корпоративных кредитов, можно заметить, что только в январе 2023 г. и январе 2024 г. темп прироста имел очень низкие темпы роста либо вообще был отмечен темп снижения.

Таблица 3

Структура доходных активов АО «Россельхозбанк» (на 01.10.2023 и 01.10.2024), тыс. руб.

|

Наименование показателя |

01 октября 2023 г., тыс. руб. |

01 октября 2024 г., тыс. руб. |

||

|

Кредиты банкам |

290 713 764 |

(6.85%) |

238 507 287 |

(5.23%) |

|

Ценные бумаги |

510 314 811 |

(12.02%) |

432 738 384 |

(9.48%) |

|

– в т.ч. долговые ценные бумаги |

522 782 634 |

(12.32%) |

452 192 188 |

(9.91%) |

|

– в т.ч. долевые ценные бумаги |

228 899 |

(0.01%) |

229 132 |

(0.01%) |

|

– в т.ч. векселя |

19 314 007 |

(0.46%) |

18 628 932 |

(0.41%) |

|

Участие в уставных капиталах |

72 755 284 |

(1.71%) |

0 |

(0.00%) |

|

Кредитный портфель (чистый) |

3 354 365 828 |

(79.03%) |

3 875 275 988 |

(84.93%) |

|

– в т.ч. корпоративные кредиты |

2 875 247 917 |

(67.74%) |

3 387 615 883 |

(74.24%) |

|

– в т.ч. кредиты физ. лицам |

543 110 530 |

(12.80%) |

577 840 341 |

(12.66%) |

|

– в т.ч. просроченная задолженность |

143 002 763 |

(3.37%) |

114 749 662 |

(2.51%) |

|

– в т.ч. резервы на возможные потери и отрицательные корректировки |

-206 995 382 |

(-4.88%) |

-204 929 898 |

(-4.49%) |

|

Производные финансовые инструменты |

16 087 434 |

(0.38%) |

16 279 730 |

(0.36%) |

|

Активы, приносящие прямой доход |

4 244 237 121 |

(100.00%) |

4 562 801 389 |

(100.00%) |

Источник: составлено авторами.

Рис. 1. Динамика корпоративного кредитования банковского сектора РФ за 2023 г [5]

Рис. 2. Динамика потребительского кредитования банковского сектора РФ за 2023 г. [5]

Стоит отметить, что вероятнее всего, это связано со снижением потребности компаний в оборотных кредитах после традиционного поступления бюджетных средств по государственным контрактам в конце года. Также из-за ужесточения кредитных условий кредитование стало дополнительно ограничено.

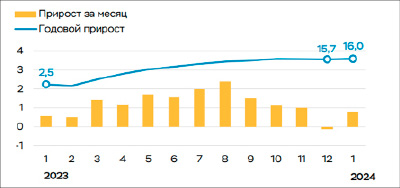

На основе рис. 2 можно отметить, что потребительское кредитование в течение 2023 года имело положительную динамику. Согласно официальным данными ЦБ Российской Федерации потребительское кредитование выросло на умеренные 0,8% после сокращения на 0,1% в декабре 2023 года. Годовой прирост на начало года составил 2,5%, а уже к концу года данный прирост вырос почти в 6 раз, составив 15,7%. Это значит, что по сравнению с предыдущим годом спрос на потребительское кредитование увеличилось. Что касается прироста за месяц, то также можно отметить, что уменьшения за 2023 год не было. Но динамика прироста неоднозначная – в середине года существенный прирост, а в начале и конце темы прироста замедляются, а в декабре наблюдается темп снижения. Рост потребительского кредитования ограничивает высокая стоимость кредитов. Так, в 4к23 полная стоимость кредита выросла на до 24,0% после двух повышений ключевой ставки.

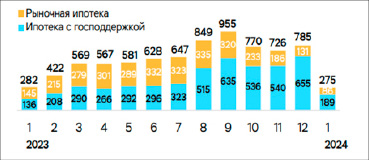

Рис. 3. Динамика ипотечного кредитования банковского сектора РФ за 2023 г. [5]

На рис. 3 видно, что по предварительным данным к январю 2024 произойдет существенное уменьшение выданных ипотечных кредитов. В январе 2024 года объем выданных ипотек составил 275 миллиардов рублей (по предварительным данным). Данное значение почти в три раза меньше, чем в декабре 2023 года (785 миллиардов рублей). Но при таком существенном уменьшении, все равно наблюдается соответствие показателю января 2023 года, равным 282 миллиардам рублей.

Также можно отметить снижение темпа выдачи ипотек с государственной поддержкой. Данный показатель снизился почти в 4,5 раза. Уменьшение произошло с 655 миллиардов рублей в декабре на 189 миллиардов рублей в январе. В данное уменьшение были включены следующие составляющие:

- «Льготная ипотека» – уменьшение примерно до 58 миллиардов рублей с 280 миллиардов рублей:

- «Семейная ипотека» – уменьшение до 102 миллиардов рублей с 284 миллиардов рублей.

Также произошло уменьшение ипотечного кредитования по льготным программам, то есть уменьшение выдачи ипотек с государственной поддержкой. Уменьшение составит 35%, снизившись до 86 миллиардов (согласно предварительным данным).

Как отмечает ЦБ РФ уменьшение объемов выдач ипотечного кредитования в январе частично связано с длительными праздниками, но в 2024 году дополнительное снижение объем выдач связан с ужесточением условий по ипотеке с государственной поддержкой. Ужесточение условий значительно затронуло программу «Льготная ипотека». В это программе с 23 декабря 2023 г. первоначальный взнос был увеличен с 20% до 30%, а максимальная сумма кредита была снижена до 6 миллионов рублей для всех регионов [3].

В современной рыночной ситуации достаточно много негативных факторов: введение санкций, перестройка экономических связей, ужесточение кредитно-денежной политики и прочее. Для преодоления актуальных проблем ЦБ РФ вводит цели и направления развития. В их числе можно отметить: создание условий для усиления роли финансового рынка в финансировании трансформации экономики при сохранении устойчивости финансового сектора; защита прав потребителей финансовых услуг и инвесторов, повышение финансовой доступности для граждан и бизнеса; цифровизация финансового рынка и развитие платежной инфраструктуры; обеспечение финансовой стабильности и прочие. Также необходимо констатировать тот факт, что проблемы, связанные с активными операциями коммерческого банка, имеют общее основание как в рассматриваемом банке, так и в других аналогичных банках [8, 9].

Заключение

На данный момент можно отметить тенденцию увеличения объемов активов коммерческих банков, в том числе и у АО «Россельхозбанк». Активными операциями необходимо качественно управлять, потому что от эффективности их использования по большей части зависит прибыльность коммерческого банка. Учитывая современную геополитическую ситуацию, коммерческим банкам приходится преодолевать множество проблем и трудностей, чтобы «держаться на плаву». Удается оставаться на экономическом рынке далеко не всем, не все коммерческие банки имеют необходимые активы или денежные средства для поддержания экономической деятельности. Дальнейшие перспективы развития активных операций АО «Россельхозбанк», должны быть связаны с адаптацией под современные реалии – санкции, ужесточение денежно-кредитной политики. Ключевые направления развития на ближайшие 3 года уже выделил Банк России, согласно данным целям коммерческие банки будут развиваться и в будущем. Сформированная система управления активными операциями банка выступает в качестве основного источника прибыли в банковской сфере. В данном исследовании была проанализирована малая часть системы управления активами АО «Россельхозбанк». В целом, коммерческие банки справляются с проблемами, в том числе и с проблемами, связанными с активными операциями. Но для стабильного развития коммерческим банкам необходимо сохранять сбалансированность активов и эффективно управлять кредитным портфелем, учитывая негативные факторы. Несмотря на ужесточение денежно-кредитной политики коммерческие банки развиваются и развивают свои активы, наращивая кредитные портфели. Таким образом, на основе исследуемой информации о тенденциях, направлениях развития и проблем активных операций можно сделать вывод, что коммерческие банки адаптируются под постоянные изменения в экономике и продолжают развиваться.

Библиографическая ссылка

Кужель С.Е., Марков С.Н. АКТИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА: ПРОБЛЕМЫ И НАПРАВЛЕНИЯ РАЗВИТИЯ // Вестник Алтайской академии экономики и права. 2025. № 2-2. С. 197-203;URL: https://vaael.ru/ru/article/view?id=4004 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.4004