Введение

Добровольное медицинское страхование (далее – ДМС) в 2024 году стало одним из важнейших составляющих «социального пакета» крупнейших работодателей в России на фоне дефицита трудовых ресурсов на рынке труда. По состоянию на ноябрь 2024 года уровень безработицы составил 2,3%, что является рекордно низким значением для России [6]. С помощью ДМС фирмы пытаются привлечь новых сотрудников и повысить лояльность действующих. По данным Банка России, за 9 месяцев 2024 г. прирост страховых премий работодателей по ДМС составил 13,1% [4]. ДМС в основном охватывает незначительную часть населения России и существует как независимое дополнение к системе обязательного медицинского страхования (далее – ОМС), в связи с этим актуальном является рассмотрение возможностей стимулирования развития ДМС в России.

Цель исследования – разработать подход к оптимизации действующей системы налогообложения для стимулирования развития добровольного медицинского страхования в России.

Материал и методы исследования

В качестве информационной базы используется материалы Банка России, а также материалы Федеральной налоговой службы, Министерства финансов Российской Федерации, Федерального фонда обязательного медицинского страхования. В работе использованы как теоретические, так и эмпирические методы научного исследования.

Результаты исследования и их обсуждение

Инструментом стимулирования роста объёма финансирования здравоохранения за счет ДМС может быть введение налоговых льгот для работодателей, которые оформляют полис ДМС для своих сотрудников. В настоящий момент государство предоставляет возможность юридическим лицам уменьшать налогооблагаемую базу по налогу на прибыль на сумму затрат по ДМС сотрудников. Для физических лиц существует возможность получить налоговый вычет с уплаченной страховой организации страховой премии по ДМС [2]. Однако этих налоговых привилегий, по мнению автора, недостаточно для стимулирования развития ДМС.

Финансирование системы ОМС в отличие от ДМС осуществляется за счет страховых взносов, которые уплачиваются работодателями за своих сотрудников, а также за счет бюджетных средств для неработающих граждан, таких как пенсионеры, дети и безработные. Основным источником поступлений являются страховые взносы, которые уплачивает работодатель. Эти средства аккумулируются в федеральном и территориальном фондах обязательного медицинского страхования, которые распределяют их между страховыми медицинскими организациями. Страховые медицинские организации в свою очередь, оплачивают медицинские услуги, предоставляемые гражданам в рамках программы ОМС.

Тарифы по страховым взносам, которые перечисляют работодатели за своих работников, до 1 января 2023 года в соответствии со статьей 425 Налогового кодекса РФ подразделялись по видам социального страхования:

− обязательное медицинское страхование – 5,1%;

− обязательное пенсионное страхование – 22%;

− обязательное социальное страхование – 2,9% [1].

Однако с 1 января 2023 года деление ставок страховых взносов по видам социального страхования было прекращено, поскольку сформировалась единая тарифная ставка страхового взноса. Так, в пределах установленной единой предельной величины базы для исчисления страховых взносов – 30% (при этом свыше установленной единой предельной величины базы для исчисления страховых взносов – 15,1%) [1].

Анализ динамики структуры доходов фондов с декабря 2022 по декабрь 2023 гг. показал, что введение единой ставки страхового взноса существенных изменений на доходы конкретного государственного страхового фонда не оказало. Доля страховых взносов в доходах Федерального фонда обязательного медицинского страхования снизилась с 25,6% до 24,2%, а доля взносов в Социальный фонд России (с учетом объединения с 1 января 2023 года фонда социального страхования и пенсионного фонда) увеличилась с 74,4% до 75,8%. Изменения абсолютных и относительных значений доходов фондов отражены в табл. 1.

Помимо стандартных страховых взносов статьей 427 Налогового кодекса РФ предусмотрены пониженные тарифные ставки страховых взносов. В настоящий момент такие тарифные ставки распространяются в большинстве своем на: организации-резиденты особых экономических зон; организации из реестра малого и среднего предпринимательства; благотворительные организации; организации, задействованные в сфере информационных технологий. Причем особенность в том, что пониженные тарифные ставки оставались также едиными, без деления страховых взносов по платежам в разные фонды. В 2024 году для расчёта страховых взносов использовалась единая предельная величина базы для исчисления страховых взносов – 2 225 тыс. руб. Если уплаченная сумма превышала единую предельную величину базы для исчисления страховых взносов, тарифная ставка страховых взносов снижалась с 30% до 15,1%.

Таблица 1

Влияние изменений в тарификации страховых взносов на структуру доходов внебюджетных фондов

|

Фонд |

До 1 января 2023 г. |

После 1 января 2023 г. |

||||

|

Тарифная ставка, % |

Доходы за счет страховых взносов (декабрь 2022 г.), млрд руб. |

Удельный вес, % |

Тарифная ставка, % |

Доходы за счет страховых взносов (декабрь 2023 г.), млрд руб. |

Удельный вес, % |

|

|

Обязательное медицинское страхование |

5,1 |

2 413, 2 |

25,6 |

30 |

2 821,1 |

24,2 |

|

Обязательное пенсионное страхование |

22 |

6 201,4 |

66,0 |

8 830,8 |

75,8 |

|

|

Обязательное социальное страхование |

2,9 |

782,6 |

8,4 |

|||

|

Итого |

- |

9 397,2 |

100 |

- |

11 651,9 |

100 |

Источник: составлено автором по данным [5].

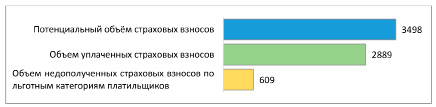

Потенциальный объём страховых взносов на 01.07.2024 при плоской шкале налогообложения, млрд руб. Источник: составлено автором по данным [7]

В табл. 2 представлена структура исчисленных и уплаченных страховых взносов во внебюджетные фонды по категориям плательщиков по состоянию на 01.07.2024. Анализ структуры уплаченных страховых взносов показал, что порядка 47% организаций – плательщиков попадают в льготную категорию и уплачивают страховые взносы по пониженной тарифной ставке. При этом резиденты «Сколково» и организации, включенные в реестр малых и средних предприятий (МСП), платят пониженную ставку 15% только в той части, которая превышает федеральный МРОТ, а часть суммы ниже МРОТ облагается по ставке 30%. Удельный вес организаций, которые уплачивают ставку 7,6% или совсем не выплачивают страховые взносы, составляет менее 2%. Из этого следует, что по максимальной ставке 30% сформировано 91% всех страховых взносов внебюджетных фондов. В целом организации-плательщики льготных категорий уплачивают страховые взносы за 16% всех застрахованных работающих граждан.

Имеющаяся статистика позволяет также оценить потенциальный объём недополученных страховых взносов по льготным категориям работодателей-плательщиков. В относительном выражении при «плоской» шкале страховых взносов объём уплаченных страховых взносов мог бы увеличиться на 17% и составить 3498 млрд руб. (рисунок).

Проведенный анализ структуры уплаченных страховых взносов позволяет рассмотреть возможные варианты оптимизации действующей системы налогообложения в части страховых взносов с целью стимулирования развития ДМС. Базовой идей выступает гипотеза о том, что владельцы полисов ДМС меньше обращаются за медицинской помощью в рамках системы ОМС.

Таблица 2

Структура исчисленных и уплаченных страховых взносов во внебюджетные фонды по категориям плательщиков по состоянию на 01.07.2024

|

Тарифная категория организации-плательщика |

Тарифная ставка страхового взноса,% |

Количество организаций-плательщиков, тыс. ед. |

Количество застрахованных, тыс. чел. |

База для исчисления страховых взносов, тыс. руб. |

Уплаченные страховые взносы, тыс. руб. |

Удельный вес организаций-плательщиков, % |

Удельный вес в базе для исчисления страховых взносов, % |

Удельный вес тарифной категории в уплаченных страховых взносах, % |

|

Все экономические субъекты за исключением «льготных» |

30 |

1 229 |

55 796 |

9 017 965 |

2 638 156 |

54 |

82 |

91 |

|

Организации-плательщики льготной категории |

||||||||

|

Участники «Сколково»; субъекты МСП по ФЗ-207, участники проекта «инновационных научно-технологических центрах..»; организации основной вид экономической деятельности – предоставление продуктов питания и напитков |

15 (с суммы, превышающей МРОТ) |

1 027 |

12 133 |

1 371 755 |

205 767 |

45 |

12 |

7 |

|

IT – организации; организации, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; организации реализующие анимационную и аудиовизуальную продукцию |

7,6 |

15 |

1 066 |

540 653 |

37 774 |

1 |

5 |

1 |

|

Благотворительные организации; участники ОЭЗ (кроме Сколково); организации, зарегистрированные на территории Курильских островов |

7,6 |

16 |

566 |

96 630 |

7 195 |

1 |

1 |

0 |

|

Организации, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов |

0 |

0,4 |

31 |

14 396 |

- |

0 |

0 |

- |

|

Всего |

- |

2 287 |

69 592 |

11 041 399 |

2 888 892 |

100 |

100 |

100 |

Источник: составлено автором по данным [7].

Таблица 3

Дифференциация страховых взносов во внебюджетные фонды на основе квартальных данных Федеральной налоговой службы

|

Фактор тарификации для организаций- плательщиков |

Предполагаемый удельный вес категории организаций – плательщиков страховых взносов, % |

Предполагаемая база для исчисления страховых взносов, тыс. руб. |

Предлагаемая тарифная ставка, % |

Предполагаемый объём исчисленных страховых взносов, тыс. руб. |

|

Не оформлен полис ДМС для сотрудников |

69,1 |

7 629 607 |

30 |

2 288 882 |

|

Полис ДМС оформлен для более 80% штатной численности сотрудников (включены риски: «амбулаторная помощь», «госпитализация») |

30 |

3 312 420 |

17,9 |

593 904 |

|

Организации «льготных» категорий: благотворительные, участники ОЭЗ (кроме Сколково), организации, зарегистрированные на территории Курильских островов, организации производящие выплаты членам экипажа судов |

0,07 |

77 290 |

7,9 |

6 106 |

|

Организации, освобождённые от уплаты страховых взносов (производящие выплаты членам экипажа судов) |

0,02 |

22 083 |

0 |

0 |

|

Всего |

100 |

11 041 399 |

- |

2 888 892 |

Источник: составлено автором по данным [7].

Соответственно расходы Федерального фонда обязательного медицинского страхования для таких граждан должны быть гораздо ниже, а, следовательно, организации, обеспечивающие своих сотрудников «полным» полисом ДМС, могут иметь право на пониженную тарифную ставку страховых взносов.

Под «полным» полисом ДМС подразумевается включение в качестве страховых рисков, как амбулаторной, так и стационарной медицинской помощи при отсутствии франшизы [3]. Также важным критерием для использования налоговой льготы является оформление полиса ОМС для большей части сотрудников организации. С учетом увольнений и приемов на работу новых сотрудников критерий уточнен следующим образом: полис ДМС оформлен для более 80% штатной численности сотрудников. На взгляд автора, такой подход будет более справедливым, чем действующий, предполагающий предоставление особых привилегий для абсолютно всех субъектов МСП вне зависимости от маржинальности вида экономической деятельности, а также организаций сферы информационных технологий.

Новый вариант оптимизации действующей системы налогообложения в части страховых взносов предполагает, что организации, которые заботятся о здоровье своих сотрудников, будут уплачивать меньше страховых взносов в рамках государственного социального страхования. Такая система представляется автором более социально справедливой и рациональной. При этом пониженные ставки страховых взносов сохранятся для организаций, действительно имеющих «особый» статус по действующему законодательству: благотворительных, некоммерческих организаций, резидентов особых экономических зон.

Предлагаемый вариант оптимизации налогообложения нуждается в статистических доказательствах. Для моделирования тарифной ставки страхового взноса для владельцев полиса помимо имеющихся данных из табл. 2 необходимы данные о количестве организаций, оформивших полис ДМС для своих сотрудников. Поскольку в настоящий момент такая статистика официально не публикуется, то ориентироваться можно только на результаты опросов и сведения органов власти. На основе имеющихся опросов можно предположить, что в настоящий момент полис ДМС для своих сотрудников в среднем оформляют 30% работодателей [8,9]. Зная удельный вес каждой категории организаций-плательщиков и общий объём собранных страховых взносов, предполагаемую тарифную ставку для исчисления страховых взносов можно рассчитать с использованием системы линейных уравнений. Для этого воспользуемся функцией «подбор параметра» в MS Excel.

Проведенные расчеты показали, что при сохранении максимальной тарифной ставки (30%) для работодателей, которые не оформляют полис ДМС своим сотрудникам и сохранении действующих тарифных ставок для льготных категорий организаций тарифная ставка для организаций, оформляющих полис ДМС для своих работников, составит 17,9%. Предполагаемый подход по дифференциации страховых взносов представлен в табл. 3.

Более развернутое и углубленное моделирование тарифной ставки страхового взноса для владельцев полиса ДМС требует подробного исследования статистики обращения застрахованных за медицинской помощью за счет средств системы ОМС и количества организаций, оформивших «полный» полис ДМС для своих сотрудников. Однако уже сейчас можно сказать, что предлагаемый подход будет стимулировать организации-работодателей заботиться о состоянии здоровья своих сотрудников, увеличит спрос на услуги частных медицинских организаций, повысит популярность ДМС среди граждан и снизит нагрузку на систему ОМС.

Заключение

Подводя итог, отмечаем, что накопленные недостатки системы ОМС можно решить за счет ДМС, которое предоставляет доступ к более широкому спектру медицинских услуг и лечебно-профилактических учреждений. При этом развитие ДМС в настоящее время практически не стимулируется государством, а объединение ОМС и ДМС по опыту западных стран трудно реализуемо в России в связи с тем, что введение обязательного платежа по ДМС довольно обременительно для значительного числа граждан России. Автором предложен механизм стимулирования развития ДМС за счет снижения ставок страховых взносов во внебюджетные фонды для работодателей, приобретающих полисы ДМС своим сотрудникам. Реализация этого механизма направлена на повышение охвата населения ДМС, расширения возможностей выбора лечебно-профилактических учреждений и снижение финансовой нагрузки на систему ОМС, т.е. и на работодателей, и на работающих граждан, и на государственный бюджет. Отметим, что вопрос эффективности дифференциации страховых взносов во внебюджетные фонды в зависимости от фактора оформления ДМС остается дискуссионным и требует дальнейших исследований.

Библиографическая ссылка

Исаев Д.В. НАЛОГОВЫЕ ЛЬГОТЫ КАК ИНСТРУМЕНТ СТИМУЛИРОВАНИЯ РАЗВИТИЯ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ // Вестник Алтайской академии экономики и права. 2025. № 2-2. С. 184-190;URL: https://vaael.ru/ru/article/view?id=4002 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.4002