Введение

В настоящее время наблюдается уменьшение доли традиционных запасов нефти, которые могут быть добыты без использования высотехнологичных технологий. Недропользователям постоянно необходимо находить новые методы разработки уже открытых месторождений, чтобы обеспечить необходимый объем добычи нефти.

Цель исследования – экономическое обоснование эффективности применения пенообразующих поверхностно-активных веществ (ПАВ) для улучшения извлечения нефти.

Материал и методы исследования

Информационной базой исследования стали законодательные и нормативные акты, касающиеся нефтегазовой отрасли, а также статистические данные по затратам на амортизацию и организационно-технические мероприятия, собранные из отчетов и публикаций специализированных аналитических агентств. Важным источником информации служили данные о рыночной стоимости нефти и затратах на закачку пенообразующего ПАВ. В качестве методов исследования использовались: сравнительный и экономический анализ. Таблицы и рисунки в представленных материалах были составлены на основе статистических данных.

Результаты исследования и их обсуждение

Нефтяные оторочки являются одним из наиболее сложных объектов с точки зрения разработки. Они относятся к наиболее трудноизвлекаемым запасам [6].

Рассмотрим обоснование экономической эффективности методов. С учетом того, что с затратами закачка ПАВ отличается от барьерного заводнения отличается только тем, что добавляется затраты на ПАВ, смеситель емкость для хранения ПАВ и буферную емкость, можно провести экономический анализ по прибыли при разных методах разработки [1].

Для начала были рассчитаны затраты на организационно-технические мероприятия различных методов. Затраты учитывали мероприятия с разницей методов, связанных с закачкой воды, пенообразуюшего ПАВ, бурения скважины сложной конструкции, подробнее в таблице 1 [2].

Сумма амортизационных отчислений за время проведения мероприятия составит 18 638 286,34 рублей.

Из таблицы видно, что затраты увеличиваются, при применении более сложного метода по его реализации. Естественный режим отличается в свою очередь тем, что используется меньше НКТ и ГНКТ, пакер, не применяются насос для закачки и оборудования для химических реагентов.

Таблица 1

Расчет амортизационных отчислений для закачки ПАВ

|

№ п/п |

Наименование материала |

Количество |

Балансовая стоимость, руб. |

Всего, руб. |

Сумма амортизации, руб. |

|

1 |

НКТ, м |

2000 |

10 000,00 |

20 000 000,00 |

4 000 000,00 |

|

2 |

ГНКТ |

2 |

10 508 215,84 |

21 016 431,68 |

4 203 286,34 |

|

3 |

А/м УАЗ |

1 |

400 000,00 |

400 000,00 |

80 000,00 |

|

4 |

Насос (добывающий) УЭЦН |

4 |

11 000 000,00 |

44 000 000,00 |

8 800 000,00 |

|

5 |

Устевая арматура |

1 |

450 000,00 |

450 000,00 |

45 000,00 |

|

6 |

Манифольд |

1 |

3 000 000,00 |

3 000 000,00 |

300 000,00 |

|

7 |

Насос закачки |

1 |

750 000,00 |

750 000,00 |

75 000,00 |

|

8 |

Оборудывание для добычи воды |

1 |

10 000 000,00 |

10 000 000,00 |

1 000 000,00 |

|

9 |

Цистерна |

1 |

350 000,00 |

350 000,00 |

35 000,00 |

|

10 |

Смешивающий агрегат |

1 |

500 000,00 |

500 000,00 |

50 000,00 |

|

11 |

Пакер |

1 |

500 000,00 |

500 000,00 |

50 000,00 |

|

Итого |

37468215,84 |

100966431,7 |

18 638 286,34 |

Таблица 2

Затраты на организационно-технические мероприятия

|

№ п/п |

Состав затрат |

Сумма затрат, руб. |

|

1 |

Материальные затраты |

1 928 400,00 |

|

2 |

Амортизационные отчисления |

18 638 286,34 |

|

3 |

Затраты на оплату труда |

34 580 845,30 |

|

4 |

Отчисления во внебюджетные фонды |

2 575 398,65 |

|

5 |

Контрагентные услуги |

821 074,00 |

|

6 |

Сумма основных расходов |

58 544 004,28 |

|

7 |

Накладные расходы (16% от суммы п.1-5) |

9 367 040,69 |

|

Суммарные затраты на мероприятие |

67 911 044,97 |

Таблица 3

Оценка экономической эффективности методов разработки

|

Закачка пенообразующего ПАВ |

||||||

|

Естественный режим |

Барьерное заводнение |

6 суток распада |

12 суток распада |

60 суток распада |

Неограниченный распад |

|

|

Затраты на мероприятие, млрд рублей |

8,34 |

13,12 |

15,21 |

15,34 |

15,45 |

16,05 |

|

Объем закачанной воды, м3 |

0 |

366000 |

360000 |

340000 |

300000 |

200000 |

|

Объем ПАВ, м3 |

0 |

0 |

3600 |

3400 |

3000 |

2000 |

|

Общие затраты, млрд рублей |

8,34 |

14,04 |

15,93 |

16,04 |

16,08 |

16,51 |

|

ЧДД, млрд рублей |

12,12 |

19,71 |

19,71 |

20,92 |

22,35 |

27,62 |

Барьерное заводнение отличается от закачки поверхностно-активных веществ только тем, что не используется оборудование для химических реагентов [3].

Также учитывались зарплаты сотрудников по реализации разработки элемента, представленные ниже. Учитывались и отчислений во внебюджетные фонды, их сумма составила 2575398,64 рублей. Суммарные затраты на сотрудников составили 34580845,3 рублей. Районный коэффициент равен 1,5, его величина зависит от локации месторождения, подробнее состав затрат рассмотрен в таблице 2.

Исходя из таблицы 2, можно сделать вывод, что для полного проведения работ по закачке пенообразующего ПАВ с учетом амортизационных отчислений на используемое оборудование необходимо заложить в план работ затраты на 67 911 044,97 рублей.

Также был сделан расчет страховых отчислений во внебюджетные фонды, такие как: Пенсионный фонд России, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования, а также фонд обязательного страхования от несчастных случаев на производстве и профессиональных заболевания.

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний начисляются по тарифу 0,5, так как вид деятельности относится к 4 классу.

Среднегодовой темп уменьшения эффективности от проведенного мероприятия равен 20% [4]. Коэффициент эксплуатации скважин – 0,94. Себестоимость добычи нефти для предприятия составляет 24462,5 руб./т [8].

Для последующего расчета прибыли считались следующие показатели, такие как накопленная добыча нефти для применяемого метода, затраты на мероприятие и также различный объем закачки раствора с учетом концентрации в нем ПАВ. Данные представлены ниже в таблице 3 [5].

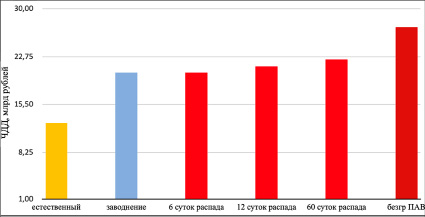

Таким образом, можно сделать общую гистограмму по экономической эффективности методов (рисунок).

Делаем вывод, что закачка ПАВ окупается, при времени существования пены в пласте больше, чем 1 суток.

Сравнение прибыли при различных методах закачки

Данные сравнивались по таким параметрам: объем закачки раствора, объем закачанного пенообразующего ПАВ в сравнении с барьерном заводнением, конструкция скважины в сравнении с естественным методом.

Заключение

Применения закачки пенообразующих поверхностно-активных веществ для создание пенного барьера может в свою очередь показать свою положительную технологическую и экономическую эффективность в сравнении с базовыми методами. Но для этого получаемая пена должна иметь определенные свойства в пласте, например, как один из основных свойств пены, время распада пены в пласте должно быть не менее 6 суток.

Библиографическая ссылка

Мухаметшина Г.С., Саяпова А.И., Саяпова И.Р. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ ПЕНООБРАЗУЮЩИХ ПОВЕРХНОСТНО-АКТИВНЫХ ВЕЩЕСТВ НА НЕФТЕГАЗОВЫХ МЕСТОРОЖДЕНИЯХ // Вестник Алтайской академии экономики и права. 2025. № 1. С. 96-99;URL: https://vaael.ru/ru/article/view?id=3965 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.3965