Введение

Система налогообложения России имеет сложную структуру, со своими преимуществами и недостатками. К основным проблемам Российской налоговой системы относятся следующие моменты:

- нестабильная налоговая политика,

- высокая налоговая нагрузка,

- уклонение от уплаты налогов юридическими лицами,

- низкий уровень собираемости налогов и сборов,

- минимальное предоставление налоговых льгот [1].

Одним из инструментов содействия инвестиционной деятельности, в том числе и в проекты структурной адаптации, является налогообложение: общие или адресные налоговые льготы, налоговые режимы, налоговые вычеты и др. Важным стимулом этого развития являются инвестиции. Одним из методов инвестиционной политики государства для стимулирования инвестиционной деятельности хозяйствующих субъектов избран метод инвестиционного налогового вычета.

На Петербургском экономическом форуме 2024 года отмечено, что Минэкономразвития разработало параметры федерального инвестиционного налогового вычета (далее – ФИНВ) с 2025 года, задачей которого является увеличение к 2030 году объёма инвестиций в основной капитал не менее чем на 60% к уровню 2020 года Эта задача должна быть решена для достижения одной из национальных целей развития России – повышение инвестиционной активности [2].

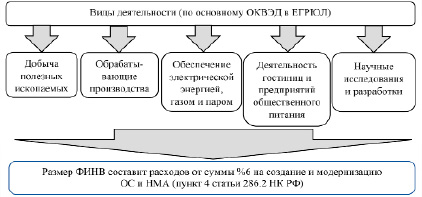

Согласно положениям Налогового Кодекса РФ, право на применение нового вычета получат организации, осуществляющие виды деятельности, приведенные на рисунке.

Итак, виды деятельности ОАО «РЖД» не учитываются в разрезе предстоящих изменений в главу 25 НК РФ и оно не получит права применять данный вычет.

Цель настоящего исследования – обозначить необходимость и оценить роль ФИНВ в инвестиционной деятельности в рамках ОАО «РЖД».

Материалы и методы исследования

По материалам официального сайта ОАО «РЖД» проведен анализ его доходов за 2022-2024 гг., рассчитано их изменение с учетом уровня инфляции по данным агентства Интерфас (со ссылкой на Росстат).

Из табл. 1 видно, что доходы компании за 1 квартал 2024 года снизились более, чем на 18% в сравнении с аналогичным периодом 2023 года (при расчете в ценах 2024 года). На фоне публичных заявлений руководителей ОАО «РЖД» о снижении нагрузки на сети и об увеличении оборота вагонов по причине недостатка локомотивов, актуальность привлечения инвестиций крайне высока. Задача данного исследования – обозначить необходимость расширения круга видов деяткльности, по которым предоставляется ФИНВ и найти наиболее эффективные направления инвестиционной деятельности в проекты ОАО «РЖД»[3].

Налоговые вычеты занимают неотъемлемую часть в системе налогообложения Российской Федерации. Они представляют собой сумму, уменьшающую размер налогооблагаемой базы. В табл. 2 представлен анализ применения инвестиционного налогового вычета, на данный момент такая возможность имеется исключительно по региональным программам, действующим с 2018 года. Анализ проведен по данным периодического издания «Коммерсант» [4].

Виды деятельности, по которым будет применяться ФИНВ по налогу на прибыль организаций

Таблица 1

Анализ чистой прибыли ОАО «РЖД» за 2022-2024 гг.

|

Показатели |

2022 г. |

2023 г. |

Абсол. откл., % |

2024 г. |

Абсол. откл., %. |

||

|

1 п/г |

2 п/г |

1 п/г |

2 п/г |

1 п/г |

|||

|

Чистая прибыль в текущих ценах, млн руб. |

71 761 |

40 878 |

128 747 |

41 339 |

114 052 |

||

|

112 639 |

170 086 |

||||||

|

Индекс потребительских цен (январь текущего года к январю предыдущего), % |

111,77 |

107,440 |

|||||

|

Чистая прибыль в ценах 2024 года, млн руб. |

86 182 |

138 326 |

160,5 |

114 052 |

82,45 |

||

Источник: https://company.rzd.ru/ru/9471;

https://base.garant.ru/408555225/#block_100.

Таблица 2

Анализ применения инвестиционного налогового вычета в 2018-2022 гг.

|

Показатели |

Годы |

Абсолютное отклонение 2022/2018, % |

||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

||

|

Число оформивших вычет, чел. |

237 |

528 |

169 |

1 474 |

1 918 |

809 |

|

Сумма вычета, тыс.руб.: - обшая - на заявителя |

291 758 1 231 |

1 175 823 2 227 |

69 420 411 |

3 463 399 2 350 |

6 069 821 3 165 |

2080 257 |

Анализ данных позволяет выявить закономерность существенного прироста субъектов инвестиционной деятельности, воспользовавшихся правом на вычет, за пять лет программы число заявителей выросло более чем в 8 раз, общая сумма вычета выросла более чем в 20 раз. Снижение числа заявителей и суммы вычета в 2020 году можно объяснить последствиями ограничений, обусловленных мерами по противодействию распространения инфекции (Ковид), в свою очередь последствия в виде нестабильности экономики страны и мира в целом привели к стагнации рынка и минимизации инвестиционных вложений в основные средства. По данным Департамента по экономическим и социальным вопросам ООН в 2020 году мировая экономика сократилась на 4,3% [5].

Таким образом, из представленного анализа можно сделать вывод, что участники рыночных отношений заинтересованы в приобретении и модернизации основных средств с использованием инвестиционного налогового вычета, а государство в стимулировании таких процессов и обновлении производственных мощностей, что в долгосрочной перспективе должно положительно сказаться на ВВП страны.

Решение о применении ФИНВ требует анализа, так как компания будет иметь ограничения в применении других норм Налогового Кодекса РФ. В частности, она не вправе: применять региональный инвестиционный вычет (п. 3 ст. 286.1 НК); амортизировать ОС и НМА, к которым применен вычет (подп. 9 п. 2 ст. 256, п. 5.1 ст. 270 НК); применять амортизационную премию в части расходов на приобретение, сооружение, модернизацию и т. д. по ОС, к которым применен вычет (п. 7 ст. 286.2 НК) [6].

Ограниченный круг субъектов, наделенных правом применения ФИНВ, по мнению автора, следует расширить. Рассмотрим один из наиболее перспективных инвестиционных проектов ОАО «РЖД» в 2025 году. В октябре 2024 года на сайте перевозчика были размещены два публичных договора:

- агентский договор на оказание ОАО «РЖД» услуги по предоставлению клиентам железнодорожного подвижного состава;

- клиентский договор на оказание ОАО «РЖД» услуги по предоставлению клиентам железнодорожного подвижного состава.

Эти документы по своему содержанию во взаимосвязи призваны привести перевозчика в статус «гарантирующего оператора», то есть помимо функций по оказанию услуг перевозки, ОАО «РЖД» берет на себя функцию по администрированию предоставления грузовых вагонов от непосредственно собственников к непосредственно грузоотправителям. За свои услуги агентирования предполагается взимание платы с собственника вагона в размере 3% от согласованной платы с грузоотправителем. На практике оказалось, что рынок грузовых железнодорожных перевозок не был готов к такому нововведению, поскольку функция администрирования сопряжена с фактическим понуждением участников перевозок к заключению названных договоров. На уровне всех железных дорог изданы приказы, по которым порожние вагоны подлежат передислокации в отстой за плату с собственника при фактической невозможности оформления под погрузку по заявкам формы ГУ-12. В этой связи проводится активная работа по выявлению собственников пути необщего пользования (далее – ПНП) и заключению договоров на отстой вагонов за плату. Парк вагонов в объеме почти 1,4 млн единиц вызывает существенные затруднения для ОАО «РЖД» в размещении неоформленных вагонов в отстой.

В связи с указанным у перевозчика возникла острая необходимость в развитии ПНП частных собственников. Многие собственники уже имеющихся ПНП владеют инфраструктурой в виде земельных участков, путей примыкания, что позволяет без значительных затрат на эти составляющие строить дополнительные пути к имеющимся. Инвестиционный расчет региональной компании-оператора ООО «Алькон» на строительство дополнительного ПНП показал, что прямые затраты составят 25 млн. руб. для пути вместимостью 32 вагона. При уплачиваемом этой компанией налоге на прибыль за последние два года в среднем 28,7 млн. руб. в год, применение ФИНВ способствовало бы принятию положительного решения о модернизации основных средств.

Заключение

Меры поддержки бизнеса со стороны государства имеют действенный характер, механизм инвестиционных налоговых вычетов на практике оказался востребованным и реализуемым. Особо стоит отметить, что по мнению многих исследователей инвестиционный вычет на приобретение основных средств представляет больший интерес, чем реализация способа учета амортизационных премий. Адресные меры поддержки инвесторов государством не всегда направлены на развитие критических секторов экономики. Изучение рынка услуг ОАО «РЖД» и компании-оператора ООО «Алькор» выявило потребность в развитии сети ПНП как для реализации потенциала погрузочно-разгрузочных работ, так и для возможности перемещения в отстой порожнего парка грузовых вагонов.

В связи с этим становится очевидным, что следует расширить перечень категорий налогоплательщиков, которые могут применять федеральный инвестиционный налоговый вычет, дополнив его ОАО «РЖД» и компаниями, обслуживающими его инфраструктуру.

Библиографическая ссылка

Еремина И.В. ФЕДЕРАЛЬНЫЙ ИНВЕСТИЦИОННЫЙ НАЛОГОВЫЙ ВЫЧЕТ КАК ИНСТРУМЕНТ СОДЕЙСТВИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В ПРОЕКТЫ СТРУКТУРНОЙ АДАПТАЦИИ ОАО «РЖД» // Вестник Алтайской академии экономики и права. 2025. № 1. С. 48-51;URL: https://vaael.ru/ru/article/view?id=3958 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.3958