Введение

Тема деятельности микрофинансовых организаций (МФО), становления и развития рынка МФО всегда была актуальна и интересна для изучения. Во-первых, по причине того, что с этой сферой связано много проблем. Во-вторых, это один из самых развивающихся секторов финансового рынка. Рассмотрим и проанализируем некоторые исследования, проводимые в данной сфере.

По мнению А.В. Солодухина отношение общества к МФО неоднозначно: с одной стороны, именно эти финансовые институты оказывают помощь гражданам в сложные моменты жизни, а с другой, микрозаймы, выданные МФО разоряют заемщиков по причине высоких процентных ставок по кредиту и санкций в случаях просрочки [7]. Особенности функционирования рынка МФО в таких зарубежных странах как Румыния, Болгария, Люксембург, Швеция, Нидерланды, Португалия, Испания, Польша, Италия представлены в исследованиях В.С. Уткина и А.А. Юрьевой [8]. Ряд авторов, в своих исследованиях, отмечают противоречивость развития рынка МФО из-за отсутствия со стороны регулятора эффективных мер контроля и регулирования над деятельностью микрофинансовых организаций [9]. Также на недостаточность регулирования и контроля за деятельностью организаций на рынке МФО со стороны государства указывают и Н.Н. Мокеева с Д.С. Поповой [5]. М.Г. Жигаз и И.А. Петрова описали проблемы, характерные для рынка микрофинансирования. Хотя данные исследования проводились в 2019 году, но многие из них актуальны и в настоящее время [4]. В некоторых публикациях авторы поддерживают инициативы Банка России по решению проблемы закредитованности граждан и очистке рынка МФО от недобросовестных организаций [1]. Коллектив авторов во главе с Далбаевой В.Ю. отмечают, что, несмотря на определенное недоверие к микрофинансовым институтам, они популярны и востребованы у населения и малого бизнеса из-за простаты оформления займов [2].

Цель исследования – проанализировать данные официальных источников, отражающих степень развития российского рынка микрофинансирования, выявить проблемы, характерные для него и рассмотреть основные направления развития рынка микрофинансовых организаций в перспективе.

Материал и методы исследования

Предметом исследования выступили процессы, отражающие степень и проблемы развития рынка МФО в России. Теоретическую и методологическую базу составили исследования отечественных авторов по проблеме функционирования МФО, а также данные официальных источников по данному вопросу. Методы исследования: анализ, обобщение, сравнение, описательный, графический и исторический.

Результаты исследования и их обсуждение

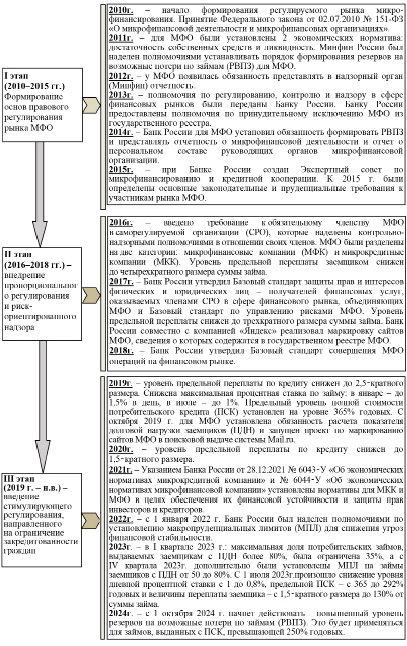

Исследования в сфере эволюционного выстраивания системы правового регулирования рынка со стороны Банка России охватывают период функционирования МФО на российском рынке (с 2010 года по настоящий период). Такой подход позволяет разбить эволюционные регулятивные изменения на этапы с указанием основных точек появления изменений в законодательстве, влияющих на дальнейшее развитие рынка микрофинансирования.

Рисунок 1 демонстрирует эволюционный процесс регулирования деятельности МФО в России.

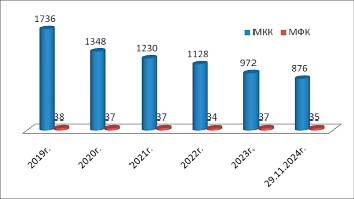

В 2020 году произошло рекордное снижение МФО – с рынка ушло 388 микрокредитных компаний (МКК) и одна микрофинансновая компания (МФК). Это связано с ужесточением у требований к деятельности таких организаций (установление уровня предельной переплаты по кредиту). Общая картина такова – за шесть лет число МКК снизилось почти в два раза (на 860).

По данным Банка России каждый год рынок покидает в среднем 200 компаний. Ужесточения регулятара (Банка России) привели к уходу небольших организаций и укреплению позиций крупных игроков. Но, несмотря на уменьшение субъектов микрокредитования, объем выданных кредитов вырос за 2023 год до 1 трлн рублей.

Динамики количества МФО показывает их ежегодное сокращение (рис. 2).

По данным «Эсперт РА» в 2023 году лидером рейтинга на рынке МФО стала МФК «Займер». При этом, по мнению аналитиков, данная первая позиция была занята компанией благодаря полностью автоматизированному сервису онлайн-займов «Робот Займер», который позволяет клиентам оформлять микрокредиты круглосуточно и без выходных и за счет того, что на рынке более 10 лет. Наибольший прирост и по выданным микрозаймам (+521) и портфелю миккредитования (+316) показала МКК «А ДЕНЬГИ» – партнер Альфа Банка. Хотя данная компания на рынке недавно (с 2021 года), но уже в 2022 году она стала победителем «МФО года – 2022» в номинации «Открытие года».

Проблемы рынка МФО

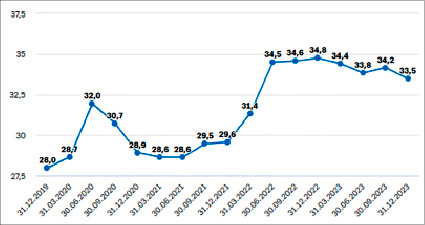

1. Одной из наибольших проблем на рынке микрофинансирования является низкое доверие к МФО. В марте 2024 года Банк России провел опрос среди населения по установлению степени доверия к МФО. Ответы респондентов на поставленные вопросы представлены на рисунке 3.

Рис. 1. Эволюция государственного регулирования рынка МФО в России Источник: Составлено автором по данным Банка России [3]

Рис. 2. Динамика количества МФК и МКК на финансовом рынке, ед. Источник: https://cbr.ru/microfinance/statistics/

Рис. 3. Уровень доверия населения к МФО Источник [3]

Таким образом, несмотря на все усилия Банка России и те значительные изменения, произошедшие на рынке за последние годы, большинство российского населения относится к рынку МФО негативно – 74% от всех опрошенных (37% респондентов полностью не доверяют и 37% скорее не доверяют). МФО на сегодняшний день имеют «негативный имидж» и недоверие со стороны населения.

2. Следующая проблема, характерная для российского рынка МФО и на которую указывают не только экономисты, но и психологи – это кредитная зависимость отдельных граждан. В России сформировалась определенная группа граждан с нестандартной моделью поведения, оформляющих несколько договоров в месяц в разных МФО, используя новый заем на погашение предыдущего кредита. Такое необдуманное поведение граждан приводит к росту просроченной задолженности и увеличению деловой нагрузки.

Рассмотрим и проанализируем данные Банка России, подтверждающие данную проблему (рис. 4).

Рис. 4. Уровень просроченной задолженности (NPL+90) заемщиков МФО Источник: https://cbr.ru/microfinance/analytics/

Конец 2019 г. и середина 2020 г. (период ковидных ограничений) отмечен ростом NPL90+ (просроченной задолженности более 120 дней) заемщиков МФО. К концу 2020 г., произошло снижение доли задолженности клиентов с 32% до 28%. В течение трех кварталов 2021 г. ситуация стабильна, но уже к концу этого же года наметилась тенденция к росту и доля NPL+90 в портфеле выросла до 34,5%. На 31.12.2023 г. уровень просроченной задолженности в портфеле МФО составляет 33,5%.

Аналитики группы компаний Б1 составили портрет клиента МФО:

- возраст заемщиков МФО – 30-49 лет, их доля от всех заемщиков составляет 53%;

- имеет просроченные кредиты свыше 120 дней;

- кредитуется сразу в нескольких МФО, поэтому имеет два-пять микрозаймов;

- онлайн-формат – предпочтительный вариант оформления займа;

- берет микрозаймы для погашения других кредитов и для покрытия текущих затрат.

Многие финансовые эксперты связывают данную проблему с финансовой неграмотностью граждан. Несмотря на все усилия и мероприятия, проводимые Банком России, уровень финансовой грамотности россиян остается невысоким.

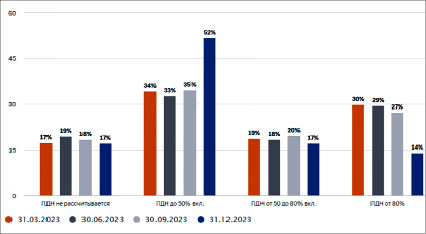

3. Высокие процентные ставки. Несмотря на то, что уже не существуют огромных ставок по займам (до 1000%), но все равно они для многих клиентов МФО остаются неподъемными. Значение показателя долговой нагрузки (ПДН) за 2023 год имеет положительную динамику на конец года, т.к. доля займов с ПДН более 80% в общей структуре займов за последний квартал в сравнении с предыдущими аналогичными периодами снизилась до 14%.

Это связано с тем, что Банк России с целью ограничения закредитованности граждан (особенно для тех групп населения кто уже имеет высокий уровень ПДН) установил макропруденциальные лимиты (МПЛ) (рис.5).

4. Применение на рынке МФО негативных практик. Данная вопрос непосредственно связан с уже описанной проблемой во втором пункте, но все-таки хочется уделить ей отдельное внимание, так как она имеет свои определенные особенности. По информации Банка России более 30% потребительских займов переоформляются в новые займы в случае просроченных выплат.

Так вот МФО, пользуясь безвыходностью заемщиков, оформляют новые кредиты, в которые включают предыдущий долг с процентами, что приводит к кратному росту долга клиентов МФО. Такая негативная практика обременительна для заемщиков, т.к. увеличивает долговую нагрузку российских граждан и субъектов бизнеса, что угрожает их финансовой безопасности [6].

Рис.5. Уровень долговой нагрузки клиентов МФО Источник: https://cbr.ru/microfinance/analitics/

Это является одной из причин, по которой ЦБ РФ прекращает деятельность МФО. За 2023 год удалено из государственного реестра МФО 228 компаний, за 11 месяцев 2024 года покинуло рынок 203 компании, большинство из которых МКК.

Основные перспективные направления развития рынка МФО

Несмотря на предпринятые меры со стороны государства на рынке МФО, остается достаточно много нерешенных проблем. В связи с этим в 2024 году Банк России опубликовал доклад для общественных обсуждений «Перспективные направления развития рынка микрофинансовых организаций на 2025-2027гг.» [3]. Рассмотрим самые основные из них:

1. Предлагается ввести на рынок МФО вместо двух компаний (МКК и МФК) три категории компаний. Одни будут финансировать предпринимательский сектор, другие будут осуществлять целевое финансирование и третьи будут в статусе МФК. Таким образом, компании, относящиеся к определенному сегменту рынка, будут определены по определенным критериям: перечень и размер разрешенных операций.

2. Предполагается упразднение деления МФО на МФК и МКК. Ситуация на сегодняшний день такова, что на рынке МФО выживают только конкурентоспобные компании. В связи с поддержанием вынужденной конкуренции МКК вынуждены выполнять все требования Банка России, которые выполняют МФО. Поэтому на рынке появились очень крупные, высокотехнологичные МКК. Примером таких компаний являются «А ДЕНЬГИ», «Академическая», «Займ-Экспресс» и др.

Выводы

Таким образом, несмотря на сокращение числа компаний на рынке МФО, объемы выданных кредитов оставшимися компаниями растут, как и их доход. Становление и развитие рынка с точки зрения эволюции его правового регулирования распределено на три этапа: 2010-2015 гг. – формирование основ законодательства; 2016-2018 гг.– внедрение пропорционального регулирования; 2019 г. и по настоящее время – внедрение стимулирующего регулирования и усиление надзора за деятельностью МФО. Для рынка МФО, как и для других финансовых институтов характерны определенные проблемы: низкое доверие к деятельности компаний рынка микрофинансирования; высокая зависимость отдельных граждан от займов; высокие процентные ставки на займы; негативные практики. В ближайшей перспективе (2025-2027 гг.) Банк России планирует внести некоторые регуляторные изменения в функционирование рынка микрофинансирования.

Библиографическая ссылка

Рейхерт Н.В. РЫНОК МИКРОФИНАНСИРОВАНИЯ В РОССИИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ // Вестник Алтайской академии экономики и права. 2024. № 12-2. С. 309-315;URL: https://vaael.ru/ru/article/view?id=3922 (дата обращения: 09.08.2026).

DOI: https://doi.org/10.17513/vaael.3922