Введение

В современных экономических условиях применение традиционных методов и инструментов для получения прибыли часто не является достаточно эффективным. Благодаря доступности информации потребители стали требовать более современных и технологичных услуг. Бурное развитие инновационных технологий и глубокая цифровизация практически всех сфер экономики стимулируют компании к разработке новых продуктов и услуг, выходу за рамки своих традиционных областей деятельности, сотрудничеству с предприятиями различных отраслей и пересмотру своих обычных бизнес-моделей. В финансовой сфере эта тенденция особенно выражена. В последнее время финтех-компании стремительно продвигаются вперед по ряду причин, включая высокий уровень ориентации на клиента, гибкость и способность приспосабливаться к меняющимся условиям внешней среды, применение новаторских решений и непривычных подходов.

Цель исследования – проанализовать тенденции развития дистанционных банковских услуг. Оценить влияние информационных технологий на изменение бизнес-моделей банков. Выявить существующие проблемы и перспективы развития в цифровых экосистемах финансового сектора.

Материалы и методы исследования

Составили официальные статистические данные Банка России, нормативные и законодательные акты РФ в области банковского регулирования.

Методы исследования – анализ статистических данных и нормативных документов. Информационно-аналитический метод.

При подготовке исследования использована научная литература отечественных ученых, исследующих вопросы банковского функционирования.

Результаты исследования и их обсуждение

Уровень применения финансовых технологий оказывает прямое влияние на изменение бизнес-моделей банков и на доминирование крупнейших участников в цифровых экосистемах финансовой индустрии.

В современных условиях банки конкурируют друг с другом в услугах, применяя новые технологии и решения, чтобы облегчить взаимодействие с клиентами. Для достижения успеха в своей деятельности все большее внимание уделяется дистанционному банковскому обслуживанию, которое представляет перспективное направление банковской индустрии.

Развитие экономики в любой области зависит от инноваций и научных достижений. Одним из примеров сокращения затрат является дистанционное банковское обслуживание, которое позволяет избежать неудобств, связанных с наличными расчетами и отражает развитие информационных технологий. Эти услуги объединяют новый уровень сервиса для корпоративных, розничных и частных клиентов, обеспечивая максимально комфортное и быстрое банковское обслуживание.

Коммерческие банки активно внедряют перспективные и инновационные разработки и технологии IT-сектора во взаимодействии с клиентами, предоставляя более эффективные способы доступа к банковским продуктам и клиентским сервисам, с целью ускорить совершение операций и тем самым формируя новый сегмент дистанционного банковского обслуживания.

Ученые, изучающие дистанционное банковское обслуживание, подчеркивают, что его основным преимуществом является возможность получения банковских услуг удаленно и быстро, чему способствует интернет-среда. Отдельные аспекты, характеризующие развитие дистанционного банковского обслуживания в российской банковской системе представлены в работах российских ученых О.И. Лаврушина, Е.П. Жарковской, Г.Г. Коробовой, Ю.А. Корниловой, а также авторов научных статей, посвященных данному вопросу, таких как Петушкова П.О., Лазарева О.А., Мишин А.А.

Обзор авторских мнений по определению и характеристике дистанционного банковского обслуживания приведен в таблице.

Обобщая авторские трактовки, можно сформулировать следующее определение дистанционного банковского обслуживания:

Дистанционное банковское обслуживание – это предоставление банковских услуг клиентам посредством мобильных банковских приложений, заменяющее посещение офиса банка, либо ведение телефонных переговоров, что значительно экономит время клиентов.

Система дистанционного банковского обслуживания представляет собой набор аппаратных и программных продуктов, обеспечивающих широкий спектр банковских услуг и дающих возможность самостоятельного выбора клиентом необходимой банковской операции.

Банк России определил основную терминологию при осуществлении кредитными организациями операций с использованием систем интернет-банкинга. В Письме Центрального Банка России от 31 марта 2008 года № 36-Т «О рекомендациях по организации управления рисками при осуществлении кредитными организациями операций с использованием систем интернет-банкинга» [1] представлены следующие определения систем дистанционного банковского обслуживания:

1) «Интернет-банкинг – метод дистанционного банковского обслуживания клиентов, который осуществляется кредитными организациями через сеть Интернет (в том числе с помощью веб-сайта(ов) в сети Интернет) и включает информационное и операционное взаимодействие с клиентами»;

2) «Информационный контур интернет-банкинга – совокупность взаимосвязанных компьютерных систем, устройств и каналов связи, используемых для обслуживания клиентов (передачи информации от кредитной организации к клиенту и обратно через сеть Интернет, а также для обработки и хранения этой информации)»;

3) «Система интернет-банкинга – информационная система, применяемая кредитной организацией для обслуживания клиентов через сеть Интернет».

Обзор определений понятия «Дистанционное банковское обслуживание»

|

Авторы |

Определение понятия «Дистанционное банковское обслуживание» |

|

Лаврушин О.И. |

Ведение банковских операций на дому представляет собой самостоятельную форму банковских услуг населению, основанных на использовании электронной техники. Перед началом каждой операции владелец счета получает ключ в коде защиты от неправомерного подключения к системе. Пользование данной системой позволяет управлять текущим счетом, вкладом, расчетами клиента с бюджетом, счетами платежей и сбережений [6]. |

|

Жарковская Е.П. |

Предоставления банковских услуг не в банковском офисе при непосредственном контакте клиента и банковского служащего, а на дому, в офисе клиента, то есть везде, где удобно последнему [4]. |

|

Коробова Г.Г. |

Дистанционное банковское обслуживание – это предоставление возможности клиентам совершать банковские операции, не приходя в банк с использованием различных каналов телекоммуникации [2]. |

|

Корнилова Ю.А. |

Дистанционное банковское обслуживание – это общий термин технологий предоставления банковских услуг на основании распоряжений, передаваемых клиентом удаленным образом (без его визита в банк), чаще всего с использованием компьютерных и телефонных сетей [5]. |

|

Петушкова П.О., Лазарева О.А., Мишин А.А. |

Дистанционное банковское обслуживание – это технологии предоставления банковских услуг на основании передаваемых клиентом запросов удаленный образом чаще всего с использованием интернет-каналов и мобильный связи [7]. |

|

Белоглазова Г.Н., Кроливецкая Л.П. |

Предоставление возможности клиентам совершать банковские операции, не приходя в банк, с использованием различных каналов телекоммуникаций [3]. |

|

Тавасиев А.М. |

Предоставление банковских продуктов (оказание банковских услуг) на расстоянии, вне офиса банка, без непосредственного контакта клиента с сотрудниками банка [8]. |

Источник: составлено авторами.

Использование удаленных методов банковского обслуживания позволяет банкам сокращать затраты, улучшать эффективность работы сотрудников и расширять доступ к услугам для клиентов, включая людей с ограниченными возможностями и проживающих в отдаленных районах. Это отражает принципы устойчивого развития компании. Кроме того, удаленное банковское обслуживание способствует повышению прозрачности финансовых операций, контроля над личными средствами и оперативному информированию о предложениях, что благоприятно влияет на финансовую грамотность населения. В связи с этим, актуальным вопросом для банков является популяризация мобильных и интернет-банковских услуг.

В условиях жесткой конкуренции банки ищут новые способы привлечения клиентов, а онлайн-пространство позволяет привлечь тех, кто заинтересован в использовании банковских технологий. Введение высокотехнологичных дистанционных услуг является важным элементом развития сферы финансовых и банковских услуг в России. Целью внедрения информационных разработок является динамическое развитие дистанционного банковского обслуживания.

На сегодняшний момент банки посредством дистанционных форм взаимодействия с клиентами совершают более 90% операций, что повышает значимость, эффективность и востребованность онлайн-услуг банков.

Исследование сегмента дистанционных банковских операций свидетельствует об активном вовлечении российских граждан в сферу онлайн-банкинга для осуществления своих финансовых операций. Это явилось следствием активного распространения и внедрения цифровых форм взаимодействия в обществе и результатом проводимой Банком России политики по повышению финансовой грамотности населения (рисунок 1).

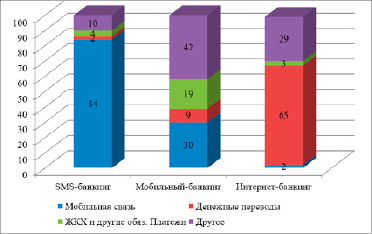

Данные исследования подтверждают, что более 40% пользуются сервисом интернет-банкинга, порядка 48% являются активными пользователями мобильного банкинга. Однако, структура операций (рис. 2) варьируется в зависимости от способа подключения к сервисам дистанционного банковского обслуживания.

Наибольшую долю операций по платежам в интернет-банкинге составляют денежные переводы, а в мобильном банкинге иные платежи и оплата мобильной связи.

Развитие информационных технологий обеспечило жесткую конкурентную среду между российскими банками, где степень развитости дистанционного банковского обслуживания стало важным аспектом в борьбе за доверие клиентов. Они позволяют банкам в современных условиях обеспечивать стабильную работу, предоставлять клиентам мобильный интернет-банкинг, а также гарантировать безопасность и сохранность их данных.

Рис. 1. Использование сервисов дистанционного банковского обслуживания в РФ, млн чел. Источник: составлено авторами на основе исследования, проведенного аналитическим агентством Markswebb Rank & Report [10]

Рис.2. Структура платежей через сервисы дистанционного банковского обслуживания в России, 2023 г. Источник: составлено авторами по материалам агентства J’son & Partners Consulting [11]

Кроме того, ИТ-инструменты помогают банкам быстро получать аналитику по клиентам, формировать корпоративную память для эффективного управления рисками. Новейшие тенденции и потребность на рынке финансовых услуг заставляют кредитные организации искать конкурентные преимущества и улучшать качество своих дистанционных услуг и продуктов. Однако, провайдеры дистанционного банковского обслуживания становятся все чаще жертвами кибератак, что поднимает проблему безопасности клиентских данных на новый уровень значимости.

В российском банковском секторе одной из перспективных тенденций является активированная в 2019 году система быстрых платежей (СБП), благодаря которой российский банковский сектор справляться с вызовами мировой финансовой системы. По итогам 2023 года количество операций возросло до 436 миллионов.

Анализируя общую динамику открытия счетов можно выделить, что открытие счетов через системы ДБО увеличивается вместе с общим количеством созданных счетов, что явно указывает на увеличение популярности финансовых технологий и расширение применения интернет-банкинга. С 2016 по 2022 год этот показатель вырос примерно до 1/3 от общего числа счетов, что является важным показателем.

Оценивая динамику открываемых счетов физическими лицами, наблюдается устойчивый рост количества пользователей физических лиц. На начало 2016 года доля счетов, открытых через ДБО составляла 85 % от общего количества открытых счетов (187 438,7 тыс. счетов). На сегодняшний день доля приближается к уровню 96 % (336 244,1 тыс. счетов). Таким образом, все больше клиентов отдают предпочтение системе интернет-банкинга, которая позволяет пользователю быстро и удобно открыть новый счет.

Проникновение интернет-банкинга во взаимоотношения с корпоративными клиентами свидетельствует об увеличении услуг ДБО. Анализируя счета, открытые на начало 2016 года, было открыто 4 360,9 тыс. счетов через ДБО из общего количества открытых счетов 4 522,9 тыс., а к концу периода с использованием ДБО было открыто 8 485,5 тыс. счетов из 8 535,7 тыс. открытых счетов в общем [9].

Из представленной информации можно сделать общий вывод о том, что спрос на услуги ДБО стабильно растет и особенно активно увеличивается среди физических лиц.

Таким образом, банки активнее стали использовать ДБО в своей работе и сервисы для расширения возможных форматов обслуживания клиентов. Иными словами, тренд к сокращению числа физических банков способствует тенденции развития интернет-банкинга.

Заключение

Российский сегмент дистанционных банковских технологий находится в активной стадии развития, совершенствуются технологии взаимодействия участников, направленные на снижение рисков, повышения эффективности осуществляемых операций, а также на защиту персональных данных клиентов в цифровой инфраструктуре.

Авторами отмечены актуальные тренды совершенствования дистанционного банковского обслуживания в России:

1) Технологический прогресс и развитие информационных технологий, в том числе безопасных и удобных способов оплаты онлайн.

2) Рост количества пользователей Интернета и мобильных устройств, что позволит банкам расширить свою клиентскую базу и обеспечить более широкий спектр дистанционных услуг.

3) Стремление банков к сокращению затрат на обслуживание клиентов и повышению эффективности работы.

4) Использование санкционного рычага для мотивированного развития в банковской сфере дистанционных финансовых услуг и услуг в целом внутри страны.

5) Конкуренция между банками, обусловленная наличием большого количества игроков на рынке, которые стараются предложить клиентам наиболее привлекательные условия и сервисы.

В России дистанционное банковское обслуживание активно развивается последние годы, банки предлагают своим клиентам все новые услуги начиная с оплаты коммунальных услуг, покупки билетов на транспорт и заканчивая инвестированием в акции и облигации. Как результат – все больше россиян выбирают именно дистанционное обслуживание вместо посещения отделений банков в реальном времени.

Таким образом, на финансовом рынке России происходят существенные изменения, которые связаны с применением новых инновационных технологий и цифровыми экосистемами в деятельности финансовых субъектов. При этом, ранее не имевшие отношения к финансовому сектору, цифровые экосистемы теперь активно участвуют в нем как самостоятельно, так и через партнерства.

Библиографическая ссылка

Полякова В.В., Почекутов М.П., Ревзон О.А., Сумбатян С.Л. СОВРЕМЕННОЕ ДИСТАНЦИОННОЕ БАНКОВСКОЕ ОБСЛУЖИВАНИЕ В РОССИИ: ОСОБЕННОСТИ И ТЕНДЕНЦИИ // Вестник Алтайской академии экономики и права. 2024. № 12-2. С. 298-303;URL: https://vaael.ru/ru/article/view?id=3920 (дата обращения: 29.06.2026).

DOI: https://doi.org/10.17513/vaael.3920