Введение

Кредитный механизм и устанавливаемые процентные ставки представляют собой важнейшие элементы современного финансового сектора, способствующие перераспределению ресурсов между экономическими субъектами. Функциональное предназначение кредитования заключается в том, что финансовые кредиты обеспечивают возможность мобильного удовлетворения потребительского спроса, создавая условия по реализации долгосрочных инвестиционных планов. Кроме того, существующие в настоящее время кредитные продукты позволяют физическим лицам, организациям и предприятиям получать необходимые объемы денежных средств, не снижая уровень ликвидности, обеспечивая, тем самым доступность финансирования бизнеса.

Важность банковского кредита для реализации денежно-кредитной политики в реальной экономике достаточно хорошо изучен. По сути, банковское кредитование является каналом передачи денежно-кредитной политики и обеспечивает особую роль банков финансовом рынке.

В условиях денежно-кредитной политики, когда банк проводит операции с целью сокращения предложения денег, ликвидность банка снижается, тем самым ограничивая способность банков предоставлять новые кредиты. В этом случае кредит становится менее доступным для «зависимых от банка» заемщиков, и эти заемщики сокращают производственную деятельность, что неизбежно ведет к сокращению производства.

Целью исследования является оценка количественной характеристики комплексного влияния совокупности факторов на показатели процентных ставок коммерческих банков, а также определение количественного влияния учетной ставки Центрального Банка России на процентные ставки при долгосрочном и краткосрочном кредитовании.

Материал и методы исследования

Исследование проведено по данным Центрального Банка Российской Федерации [1] и Федеральной службы государственной статистики [2] с использованием эконометрических методов и приемов анализа. Объектом исследования выступает анализ кредитных продуктов для экономики страны и их влияние на финансовые потоки населения и бизнеса. Рассмотрены механизмы кредитования, их значимость для формирования экономической инфраструктуры и последствия установления рыночных процентных ставок.

Результаты исследования и их обсуждение

В условиях нестабильной экономической ситуации ставки по кредитам напрямую влияют на финансовую включенность населения. Взаимосвязанность социальных групп и личностей приведет к тому, что кредиты и проценты по ним, затрагивают сами финансовые системы и оказывают существенное влияние на общественное благосостояние. В исторической перспективе кредиты всегда играли значительную роль в экономической системе, содействуя развитию рыночных отношений, создавая предпосылки для экономической стабилизации и способствуя росту финансовых возможностей.

Кредитование производственных процессов, при недостатке собственных средств способствует модернизации активов, повышению конкурентоспособности и внедрению технологических новшеств, что обеспечивает устойчивую динамику экономического роста.

Каждый экономический субъект, беря на себя обязательства по выплате заемных активов, неизбежно сталкивается с возникающими рисками кредитования, которые заключаются в следующем.

Во-первых, финансовые обязательства. Промежуточная выплата основного долга и начисленных процентов неизбежно значительно ведет к повышению общей задолженности заемщика.

Во-вторых, высокая долговая нагрузка, так как возникшие обязательства могут привести к отвлечению финансов и негативно отразиться на финансовом состоянии должника.

В-третьих, ограниченный доступ к займам, может возникнуть по субъективным причинам из-за недостаточно положительной кредитной истории, что выступит препятствием к получению кредита.

В случае грамотного управления заемными активами, наступает ускорение экономического развития, осознанное и научно-обоснованное планировании финансовых потоков, одним из основных факторов которого является доступность денежных средств, которая напрямую зависит от величины процентной ставки, используемой при кредитовании. Рост ставок при кредитовании неизбежно приводит к увеличению финансовых обязательств, а повышение процентных ставок выступает барьером для заемщиков и приводя к значительным финансовым затратам, что в свою очередь может привести к снижению уровня экономической активности.

Снижение процентных ставок обеспечивает увеличение доли кредитного финансирования, увеличивая число заемщиков, включая бизнес-структуры, что приводит к росту экономических показателей [3].

Одним из основных инструментов Центрального банка является управление и установление процентных ставок, которые влияют общую экономическую активность. Центральный банк России играет важную роль в поддержании финансовой стабильности страны, а его функции выходят далеко за рамки контроля над денежной массой. Кроме того, Центральный Банк Российской Федерации обеспечивает поддержание стабильного уровня процентных ставок, влияя на вязкость инфляции, адаптацию к геополитической обстановке и ценообразование.

Центральный Банк России принимают во внимание текущее состояние и перспективы экономики при определении целевых процентных ставок. Как правило, Центральный Банк постепенно реагируют на экономические потрясения, изменяя процентные ставки небольшими величинами, чтобы иметь возможность контроля за движением процентных ставок коммерческих банков вверх или вниз в течение длительного периода.

Во многих странах денежно-кредитная политика осуществляется главным образом путем изменения базовых краткосрочных процентных ставок, а участники финансового рынка внимательно следят за процентными ставками. При определении уровней краткосрочных процентных ставок учитывается текущее состояние и будущую динамику экономических переменных, в частности инфляцию и темпы роста валового внутреннего продукта (ВВП).

После установления определенной учетной ставки Центральный Банк осуществляет свои полномочия, изменяя ставку и другие условия дисконтирования. Повышение учетной ставки связано с попытками финансовых властей компенсировать инфляционное изменение; снижение ставки может быть истолковано как приглашение бизнес-сектору вступить в период расширения и упрощения условий кредитования. Однако эффективность таких изменений во многом зависит от ряда факторов, таких как степень развития, так как финансовая система существенно зависит от Центрального Банка как поставщика кредитов, и от складывающейся текущей ситуации в экономике.

Центральный банк, являясь составляющей мировой финансовой системы, формирует тенденции изменения ставок, что находит свое выражение в практике кредитного общения по всему миру. Центральные Банки в слаборазвитых в финансовом отношении странах ограничиваются установлением требований к резервированию для покрытия обязательств коммерческих банков по депозитам и изменением условий предоставления кредитов банковской системе в качестве основных инструментов регулирования объема ликвидности. Коммерческие банки не располагают ни достаточным количеством ценных бумаг, пригодных для дисконтирования, ни достаточно большими объемами государственных краткосрочных ценных бумаг, которые Центральный Банк мог бы приобретать. В этих странах операции на «открытом рынке», являются неэффективным инструментом реализации денежно-кредитной политики. Для сглаживания существующих различий, субъекты финансово-кредитной системы устанавливает количественные ограничения, то есть предельные значения процентных ставок для кредитования, чтобы контролировать объем кредитов и влиять на их распределение, что достигается с помощью дифференцированных ставок дисконтирования. По этой причине основной проблемой установления величины процентных ставок, связанной с целевым использованием денежных средств, является их волатильность, так как при изучении существующих взаимосвязей, связывающих денежно-кредитную политику и процентные ставки, возникает объективная необходимость таргетирования резервов [4].

Процентные ставки являются важными переменными при принятии многих инвестиционных решений и решений о привлечении займов, они варьируются в зависимости от состояния экономики и многих других факторов.

Как отмечено выше, величина процентных ставок зависит от установленной учетной ставки Центральным Банком, которая в свою очередь отражает экономическую ситуацию в стране.

На основании эмпирических данных с использованием эконометрических методов выявлено количественной влияние учетной ставки на величину кредита при сроке до одного года и свыше одного года.

Методика анализа состоит из ряда взаимосвязанных этапов, таких как сбор и подготовка исходных данных для исследования, выявление аномальных наблюдений (выбросов), проверка однородности изучаемой совокупности, оценка тесноты связи между отобранными признаками, установление форм связи, определение параметров уравнений регрессии.

Расчетное значение коэффициента корреляции и детерминации позволит определить наличие или отсутствие связи между выбранными для анализа признаками, оценить тесноту связи, характеризуя направление зависимости между признаками.

Для выявления тесноты связей был определен ряд факторов, из которых результативными (зависимыми) выбраны банковские ставки по кредитам при сроке до 1 года (У1) и свыше 1 года (У2). Данными для исследования послужили ежемесячные показатели по средним кредитным продуктам банков за период с 2014 по 2024 г.

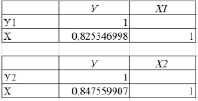

Матрицы парных коэффициентов корреляции, при проведении данного анализа, позволяет сделать вывод о влиянии или не влиянии рассматриваемого фактора признаков на результат (рисунок 1). Проверка характеристик полученной модели на оптимальность выявила что, существует линейная связь между зависимой и независимой переменной [5]. Основываясь на полученных коэффициентах видно, что в большей степени ставка Центрально Банка влияет на ставку долгосрочного кредитования, хотя в обоих случаях прослеживается четко выраженная прямая зависимость.

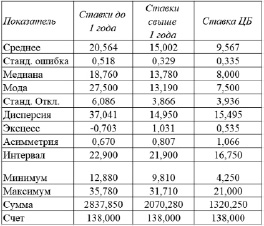

Далее изучались показатели колеблемости признаков по данным описательной статистики (рисунок 2).

Рис. 1. Матрицы парных коэффициентов корреляции

Рис. 2. Описательная статистика

По данным описательной статистики видно, что в целом помесячно за период 2014-2024 гг. в половине периодов ставка по кредитам при сроке до одного года была до 18,76 %, а в половине периодов выше данного значения. Средняя ставка по данному банковскому продукту составила 20,56 %, и она колеблется от 14,47 % до 26,65 % при значительной правосторонней асимметрии, так как коэффициент асимметрии выше 0,25. Наиболее часто краткосрочные кредиты выдавались под 27,5 %, что значительно превышает среднее значение данного показателя. Согласно эксцессу, распределение по данному показателю является плосковершинным. Коэффициент вариации для ставки краткосрочного кредитования составил 29,6 %, что говорит об однородности совокупности, так как коэффициент вариации не превышает 33,3 %.

Ставка при долгосрочном кредитовании в половине периодов была до 13,78 %, а в половине периодов выше данного значения. Средняя ставка по данному банковскому продукту составила 15,00. Согласно показателю асимметрии, распределение также обладает правосторонней значительной асимметрией. Наиболее часто кредиты свыше одного года выдавались под 13,19 %, что ниже среднего значения данного показателя. Изучаемая совокупность процентных ставок является однородной, то есть имеются незначительные различия между показателями.

Средняя ставка Центрально Банка за изучаемый период составила 9,57 %, а ее изменение колеблется в границах 5,63 % до 13,51 %, а наиболее часто размер ставки Центрального Банка составлял 7,50 %.

Согласно полученному регрессионному анализу, можно сделать вывод, что при увеличении ставки Центрального Банка на один процентный пункт, процентные ставки при краткосрочном кредитовании в среднем ежемесячно увеличиваются на 1,28 процентных пункта, а ставка при кредитовании свыше одного года в среднем ежемесячно растет на 0,86 процентных пункта.

Анализ значения t-статистики указывает на то, что ставка Центрального Банка существенно влияет на ставки краткосрочного и долгосрочного кредитования и является статистически значима, оказывая существенное влияние на ставки при краткосрочном и долгосрочном кредитовании.

Заключение

В странах с высокоразвитой экономикой изменения учетной ставки играют значительную роль во внутренних изменениях, влияя на доступность финансовых ресурсов и величину кредитной ставки. Таким образом, происходит непосредственное влияние и на международное положение страны.

Соответственно, повышение учетной ставки, неизбежно приводит к общему росту других процентных ставок, как кредитных, так и депозитных.

Результаты исследования показывают, что как банковские кредиты играют решающую роль в процессе движения денежных средств. В частности, определено, что банковский кредит обеспечивает важную связь между денежно-кредитной политикой и объемом производства в перспективе, и, кроме того, актуальность банковских кредитов определяет важность обеспечения стабильности банковской системы как необходимого условия для эффективной реализации денежно-кредитной политики и экономической стабильности в стране.

Библиографическая ссылка

Жминько А.Е., Диденко А.А., Бабин Д.С. КРЕДИТНАЯ СИСТЕМА И ВЛИЯНИЕ ПРОЦЕНТНЫХ СТАВОК НА ЭКОНОМИЧЕСКИЕ ПРОЦЕССЫ // Вестник Алтайской академии экономики и права. 2024. № 12-2. С. 232-236;URL: https://vaael.ru/ru/article/view?id=3910 (дата обращения: 09.08.2026).

DOI: https://doi.org/10.17513/vaael.3910