Введение

Основополагающей целью региональной бюджетной политики в условиях продолжающегося кризиса, связанного, в том числе с санкциями недружественных стран выступает обеспечение сбалансированности и устойчивости бюджетной системы. При этом должна быть обеспечена финансовая устойчивость бюджета для дальнейшего развития субъекта.

Цель исследования – выявить проблемы формирования доходной части бюджетов, проанализировать доходы консолидированного бюджета.

Материалы и методы исследования

В ходе работы над исследованием материала были применены следующие методы: логический, анализ, сравнение, графический метод исследования.

Предметом исследования выступили вопросы формирования доходов консолидированного бюджета в условиях кризиса.

Теоретическую и методологическую основу исследования составили труды зарубежных и отечественных авторов по вопросам особенностей формирования консолидированных бюджетов.

Результаты исследования и их обсуждение

В современных экономических условиях развитие любого государства невозможно без развития всех его субъектов. Несмотря на то, что консолидированный бюджет не принимается как закон, его основополагающей функцией служит объединение финансовых показателей территории, на основе чего делается вывод о социально-экономическом развитии субъекта. Благополучие граждан субъекта напрямую зависит от качественного менеджмента по разработке и реализации бюджетной политики. В большинстве своем субъекты Северо-Кавказского федерального округа можно охарактеризовать как слаборазвитые, или регионы со слабой экономической базой [1].

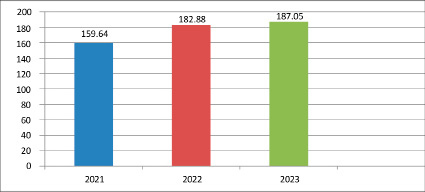

На рисунке 1 отображена динамика доходов Ставропольского края за истекшие три года. Так в 2021 году доходы в целом поступили в объеме 159,64 млрд руб. По итогам 2022 года доходная часть показала рост в реальном выражении на 23,24 млрд руб., прирост составил порядка 14,5%. В 2023 году темпы роста значительно снизились, рост составил 4,17 млрд руб., или 2,28 п.п. При этом положительным фактом выступает снижение дефицита бюджета с уровня 15,8 процентов в 2022 году до 14,3 процентов в 2023 году. Для покрытия дефицита бюджета были использованы бюджетные кредиты, при этом уровень госдолга региона по итогам 2023 года уменьшился в фактическом выражении на 2,5 млрд руб. Долговая нагрузка на бюджет в 2023 году снизилась и составила порядка 23,5%. Объём доходов бюджета в 2023 году вырос на 3,2 млрд руб. за счёт уточнения параметров оказываемых платных услуг, роста объемов дорожного фонда, и процентов по использованию остатков бюджетных средств. Ставропольский край характеризуется как регион с высоким уровнем долговой устойчивости большая часть кредитного портфеля приходится на бюджетные кредиты, как правило, с низкими процентными ставками.

На рисунке 2, отображен общий объем налоговых поступлений в бюджет края. Так, в 2021 г. в целом объем налоговых поступлений составил 82,45 млрд руб., в 2022 г. наблюдался рекордный рост формирования налоговой составляющей бюджета, в абсолютном выражении на 16,86 млрд руб., прирост составил 20,4 процентных пункта. В 2023 г., несмотря на экономический кризис, темп роста снизился, рост в абсолютных величинах составил 6,89 млрд руб., или 106,9 процентных пункта. Налоговая политика края направлена прежде всего на дальнейшее развитие инвестиционной и инновационной составляющей предприятий.

Рис. 1. Динамика доходов Ставропольского края с 2021 г. по 2023 г. (млрд руб.) [2-4]

Рис. 2. Динамика налоговых доходов Ставропольского края с 2021 г. по 2023 г. (млрд руб.) [2-4]

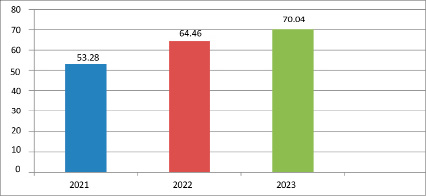

Рис. 3. Динамика налогов на прибыль, доходы Ставропольского края с 2021 г. по 2023 г. (млрд руб.) [2-4]

Львиная часть налоговых доходов бюджета приходится на налог на прибыль организаций. За последние три года данный вид налога демонстрирует устойчивый рост. (рисунок 3). Так объем поступлений за счет этого вида налогов был на уровне 53,25 млрд руб. Несмотря на «санкционный» 2022 год доходы по налогу на прибыль поступили в казну региона в сумме 64,46 млрд руб., что больше на 11,18 млрд руб., или 120,9 процентных пункта, чем годом раннее, это было связано со значительным ростом налогооблагаемой базы и хорошим финансовым результатам корпоративного сектора экономики региона. В 2023 год отмечается рост администрируемых поступлений по данному виду налога, рост составил 5,58 млрд руб., или 108,6 процентных пункта. Таким образом, можно сделать вывод, что данный вид налога выступает как наиболее стабильный для консолидированного бюджета.

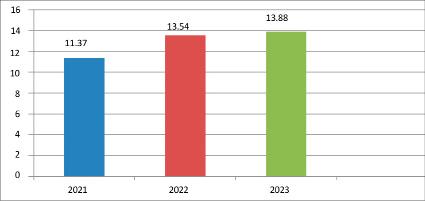

По итогам 2021 года объем по налогам на товары, ввозимых на территорию РФ, был зафиксирован на уровне 11,37 млрд руб. В течение последующего года увеличение поступлений данного налога составило порядка 2,17 млрд руб. или 119 процентных пункта. В 2023 году темп роста был значительно снижен, прирост составил 2,51 процентных пункта относительно уровня предыдущего года.

Рис. 5. Динамика налогов на имущество Ставропольского края с 2021 г. по 2023 г. (млрд руб.) [2-4]

На рисунке 5 наглядно видно, что за три года доходы от использования имущества нестабильны. В 2021 году аккумулируемые средства по данной статье доходов поступили в объеме 10,00 млрд руб. Что касается 2022 года, то был отмечен значительный темп рост налогов по данной статье на 11,2 процентных пункта по сравнению с предыдущим периодом. В 2023 году доходы от использования имущества незначительно снизились на 0,20 млрд руб. или 1,8 процентный пункт.

В 2021 г. неналоговые доходы поступили в казну бюджета в объеме 3,47 млрд руб. В течение 2022 года был отмечен рекордный скачок по поступлениям неналоговых доходов, рост 2,3 раза. В 2023 г. рост объемов неналоговых доходов значительно снизился, составив лишь 8,47 млрд руб., или 105,4 процентных пункта от уровня предыдущего периода.

Отличительным фактором межбюджетных отношений в Российской Федерации служит законодательное разграничение доходов и расходов на постоянной основе [5]. Объем безвозмездных поступлений, направляемых в Ставропольский край в 2021 г., составил 73,73 млрд, руб. В 2022 год субъекту было направлено чуть больше средств – 1,81 млрд руб., рост составил порядка 2,45%. Что касается 2023 года, то данный показатель снизился в реальном выражении на 3,17 млрд руб. или 4,2 процентных пункта.

В связи со сложной экономической ситуацией, беспрецедентными санкциями о стороны недружественных стран возникает необходимость по сокращению бюджетных расходов в 2025 году. Это касается практически всех сфер, в том числе и дотаций региональным бюджетам, межбюджетные трансферты снизятся на 10 процентов. Это связано с необходимостью корректировки расходов на национальную оборону, рост по данной статье по прогнозам должен составить более 3 трлн рублей. Для финансовой поддержки регионов было принято решение о снижении долговой нагрузки в 2025 году, субъекты будут освобождены от погашения двух третей задолженности по бюджетным кредитам. Субъектам дана возможность инвестировать сэкономленные средства в инфраструктурные и инвестиционные проекты. В результате увеличатся средства, направляемые на национальную экономику, строительство дорог. Благодаря данному механизму использования бюджетных средств регионы смогут повысить поступления в будущих периодах.

Заключение

В связи со сложившейся экономической обстановкой, жесткой ограниченности финансовых ресурсов важно проведение взвешенной бюджетной политики, ориентированной, прежде всего на концентрацию и использование бюджетных средств в приоритетных отраслях экономики. Необходимо дальнейшее сокращение неэффективных расходов, с учетом социальной направленности краевого бюджета, роста качества жизни незащищенных слоев населения. Важно сформировать экономическую платформу для успешной реализации предпринимательской деятельности. В условиях кризиса необходимо создавать «точки роста» за счет развития курортной инфраструктуры региона. В связи с ограниченностью бюджетных средств необходимо использование механизма «инфраструктурного меню», часть финансовых ресурсов, сэкономленных за счет снижения объёма бюджетным кредитам должно быть направлено на реализацию инвестпроектов.

Библиографическая ссылка

Лазарова Л.Б., Гогичаев Д.Т. ОСОБЕННОСТИ ФОРМИРОВАНИЯ КОНСОЛИДИРОВАННОГО БЮДЖЕТА РЕГИОНА В УСЛОВИЯХ КРИЗИСА // Вестник Алтайской академии экономики и права. 2024. № 11-3. С. 364-368;URL: https://vaael.ru/ru/article/view?id=3890 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3890