Введение

Одной из современных школ экономической теории, изучающих подходы к управлению рисками, является новая институциональная экономика (англ. new institutional economics). Последняя в отличие от портфельной теории рисков [9] и современной теории рынка капитала ослабляет такие строгие предположения, как наличие совершенного рынка без трансакционных издержек и информационной асимметрии. Новой институциональной экономикой отвергается допущение теории рынка капитала об информационной эффективности, т.е. о том, что информация бесплатна, доступна в любое время и в любой точке мира. Предполагается, что информация является неполной, ее поиск требует затрат, а возможности людей по обработке информации ограничены.

Известно, что неоклассической моделью предприятия является производственная функция. При этом предполагается отсутствие трансакционных издержек, и, следовательно, отсутствие значимости общественных институтов. Учет трансакционных издержек в рамках новой институциональной экономики, наоборот, делает институты существенными. Новая институциональная экономика занимается анализом институтов, используя при этом принцип методологического индивидуализма. Этот принцип предполагает, что основные характеристики социальных систем определяются свойствами и мотивацией участвующих индивидуумов.

В новой институциональной экономике из-за несовершенств рынка наряду с предпринимательскими и системными рисками, учитываются также поведенческие и стратегические риски, возникающие, например, из-за оппортунистического поведения людей. Новая институциональная экономика включает в себя, в частности, подходы, основанные на теориях права собственности, трансакционных издержек, принципала-агента.

Цель нашей работы – обосновать необходимость корпоративного управления риска с позиций теории трансакционных издержек и совершенствования мониторинга управления рисками с позиций теории принципала-агента.

Материалы и методы исследования

Теория трансакционных издержек (Transaction Cost Theory) – это теория организации, разработанная Коузом [3] и усовершенствованная Уильямсоном [7]. Основное внимание она уделяет сравнительным преимуществам, обусловленным наличием институциональных механизмов осуществления трансакций. Теория основана на предположении, что сумма трансакционных издержек зависит от характера трансакции, а также от специфических критериев партнеров по сделке. Центральным предметом исследования является возникновение и развитие институциональных механизмов, а также установление правил эффективной координации операций на всех уровнях экономической деятельности. Таким образом, в рамках теории трансакционных издержек решение всех организационных вопросов – это проблема контракта. Предприятие представляется в теории трансакционных издержек как управляемая структура. В то время как в неоклассической теории предприятия больше похожи на отдельных индивидуумов, в теории трансакционных издержек они рассматриваются как нечто большее, как платформа, на которой возможно взаимодействие между людьми. Основная задача теории трансакционных издержек заключается в поиске подходящего для конкретной трансакции типа контракта или соответствующего институционального механизма. При этом основное внимание уделяется тому, как осуществлять сделки, и какие институциональные механизмы использовать, чтобы связанные с ними трансакционные издержки были минимальными. Заметим, что, кроме экономии средств, не учитывается прочая выгода от выбора конкретного институционального механизма.

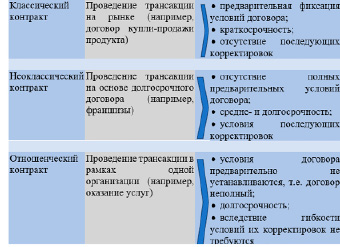

Типы контрактов в теории трансакций [7]

В рамках теории трансакционных издержек, в частности, можно выделить две основных экономических проблемы:

• разработка систем стимулирования, обеспечивающих эффективные трансакции;

• поиск институциональных механизмов, обеспечивающих эффективную адаптацию контрактов к изменяющимся условиям принятия решений (с учетом неопределенности и ограниченной рациональности лиц, принимающих решения).

Уильямсон выделяет три типа контрактов (рисунок).

Двумя основными альтернативными механизмами координации трансакций в литературе называются рыночная координация или иерархическая координация. Институциональные механизмы, посредством которых могут осуществляться трансакции, варьируются между двумя «крайностями»: с одной стороны, производством (оказанием услуг) внутри компании в рамках отношенческих контрактов; с другой стороны, достаточной отстраненностью контрагентов (купля-продажа на рынке) в рамках классических контрактов. Возможны и гибридные организационные формы, такие как неоклассические договоры, характеризующиеся, в частности, более прочной, по сравнению с рыночной, связью контрагентов. Степень независимости и самостоятельности партнеров снижается по мере их интеграции в рамках одной компании. При этом под вертикальной интеграцией понимается интернализация производственных процессов, расположенных вдоль производственной цепи.

Единицы анализа

Единицей анализа обычно служат трансакции, то есть – по общепринятому определению – передачи прав распоряжения товарами и услугами в ходе обмена между (как минимум) двумя договаривающимися сторонами.

Уильямсон [7] же предлагает более широкое определение термина, понимая трансакцию как любую передачу товара или услуги, если она осуществляется через технически определенный интерфейс. Такое широкое определение термина применяется при сравнении институциональных механизмов. Заметим, что при полном иерархическом подчинении и регулировании вообще-то о реальных трансакциях речь не идет.

Трансакция характеризуется, в частности, тремя свойствами:

• частота совершения;

• неопределенность или возможные сбои;

• специфичность продуктов и услуг.

Два первых свойства интуитивно понятны, а «специфичность продуктов и услуг» нуждается в пояснении. Это свойство можно определить как «возможность альтернативного применения продуктов» или как «уникальность и незаменимость продукта или услуги». Чем больше убыток при переходе от первого наилучшего варианта использования продукта или услуги ко второму (менее эффективному), тем выше их специфичность. Разница в стоимости между двумя вариантами использования называется квази-рентой конкретной трансакции.

В соответствии с общепринятым определением трансакционные издержки могут быть рассчитаны как издержки, возникающие в результате передачи права распоряжения. Согласно Уильямсону [7], трансакционные издержки следует вычислять как издержки, связанные с разделением труда. При этом, в частности, могут быть выделены следующие виды издержек:

• на поиск и получение информации;

• на связь и координацию;

• на ведение переговоров и заключение контрактов;

• на мониторинг;

• на выполнение трансакции;

• на урегулирование конфликтов и обеспечение соблюдения контракта;

• на адаптацию.

Как и теория принятия решений, теория трансакционных издержек предполагает, что поиск и генерация информации сопряжены с затратами. Таким образом, информация является основным источником трансакционных издержек. Причем издержки, в частности, являются результатом неполной информации и вытекающего из нее оппортунистического поведения контрагентов. Неограниченный объем информации исключается по экономическим причинам (коммерческая тайна); кроме того, он часто невозможен как таковой, когда речь идет о будущих событиях.

Результаты исследования и их обсуждение

Остановимся на оценке экономической эффективности корпоративного управления рисками с позиций теории трансакционных издержек.

С точки зрения описанных выше механизмов координации трансакций, управление рисками в рамках рыночной координации должно осуществляться инвесторами, а в рамках иерархической координации – путем корпоративного управления рисками. Возникает вопрос, какой из этих механизмов приводит к минимизации трансакционных издержек?

1. Общие операционные издержки управления рисками.

Согласно портфельной теории Марковица [9], управлять рисками на уровне предприятия не целесообразно, поскольку инвесторы могут бесплатно осуществлять оптимальное управление рисками путем их диверсификации. Это следует, в частности, из предположения об отсутствии трансакционных издержек, а также о полной информационной эффективности и совершенных рынках капитала. В отличие от этого, в новой институциональной экономике предполагается существование трансакционных издержек, таких как затраты на получение информации, ограниченная информационная эффективность и несовершенные рынки капитала. Таким образом, теория трансакционных издержек допускает, что инвесторы не могут полностью диверсифицировать риски. Соответственно, для них управление рисками сопряжено с затратами.

В теории трансакционных издержек корпоративное управление рисками может оцениваться как экономически целесообразное, особенно если компания обладает сравнительными преимуществами относительно затрат/ информации по управлению рисками [1, 2]. Сравнительные преимущества обусловлены экономией за счет масштаба при страховании рисков, особенно при страховании или хеджирование финансовых рисков.

Затраты на создание и проведение корпоративного управления рисками, включая накопление необходимого опыта, экономятся за счет масштаба при снижении (общего) риска компании. Можно предположить, что риск- менеджеры являются высоко специфичным фактором (как продукты и услуги). Теория трансакционных издержек говорит о том, что при управлении рисками регулярно реализуются отношенческие контракты, их выполняют высококвалифицированные кадры, что обычно приводит к минимальным трансакционным издержкам.

Затраты на управление рисками в терминах теории трансакционных издержек могут быть интерпретированы как затраты на поиск информации, т.е. при управлении рисками непосредственно на предприятии затраты могут быть ниже. Информацию об операционной деятельности компаниям и, в частности, связанных с нею рисками, легче и дешевле получить внутри компании, чем добыть ее для внешнего инвестора. Управление рисками обычно требует точного выяснения причин рисков, а также масштабов и структуры денежных потока в условиях неопределенности [4-6]. Поскольку, в частности, управление операционными рисками требует подробной информации о производственной деятельности и финансовом положении компании, а такая информация из-за конкуренции раскрывается лишь отчасти, сами компании обладают сравнительными преимуществами при управлении рисками. Инвесторы же, напротив, вряд ли смогут всесторонне оценить риски и эффективно управлять ими с помощью собственных (финансово-экономических) мер.

Однако однозначного вывода об эффективности корпоративного управления рисками невозможно сделать из-за разного отношения акционеров к рискам. Инвесторы, имеющие хорошо диверсифицированный портфель, не будут вмешиваться в управление рисками. Иначе обстоит дело с компаниями, управляемыми собственниками или имеющими крупных акционеров. Поскольку собственники и крупные акционеры регулярно вкладывают значительную часть своих активов в конкретную компанию, их портфель хуже диверсифицирован. Корпоративное управление рисками помогает этой группе лиц снизить свои риски. Концентрация акций у одного крупного акционера требует сильного корпоративного мониторинга, что, в свою очередь, способствует увеличению ожидаемых денежных потоков. Но возникает вопрос, насколько экономически эффективным является управление рисками в компании? Управление рисками исключительное на корпоративном уровне или на уровне инвесторов – это два предельных подхода. Но наряду с названными и возможны и гибридные организационные формы, при которых управление рисками в определенной пропорции распределяются на корпоративный уровень, а затем – в зависимости от желаний инвестора – на уровень инвесторов, под их контроль. Соответственно, чистые риски должны быть отнесены именно на внешний уровень, чтобы инвесторы могли предпринимать меры по реагированию на риски для реализации своего индивидуального риск-аппетита. Наряду с этим другие заинтересованные стороны, такие как менеджеры, сотрудники, клиенты и поставщики, как правило, плохо диверсифицированы; и могут требовать премию за риск на случай потери своих «специфических инвестиций в компанию» В связи с этим рассмотрим проблему финансовых трудностей.

2. Финансовый дистресс.

При оценке экономической эффективности корпоративного управления рисками, следует учитывать трансакционные издержки, связанные с потенциальным финансовым дистрессом, способные оказать негативное влияние на бизнес. Финансовый дистресс описывает состояние, предшествующее банкротству, когда компания не может выполнить своих финансовых обязательств перед кредиторами или может их выполнить с трудом. Такие ситуации часто возникают, когда компания имеет высокие постоянные затраты или ее оборот чувствителен к спадам в соответствующей отрасли. Если эту ситуацию не удается разрядить, то обычно она приводит к банкротству компании. Выделим прямые и косвенные затраты в связи с (потенциальным) банкротством.

1. Прямые затраты – это, в частности, трансакционные затраты. Сюда входят затраты на адвоката, судебные издержки, затраты на ликвидацию, реорганизацию и консультационные услуги.

2. Косвенные затраты возникают, в частности, из-за того, что заинтересованные стороны корректируют свое поведение по отношению компании в связи с возможной несостоятельностью. Косвенные затраты могут интерпретироваться как альтернативные издержки. Это могут быть, например, упущенная выгода и упущенная прибыль, которые возникают из-за нежелания клиентов приобретать товары и услуги у потенциально неплатежеспособной компании. Клиенты предвидят возможную отмену компанией гарантий и обслуживания и, таким образом, стремятся покупать товары и услуги у других поставщиков или требовать существенной скидки. Косвенные затраты также включают операционные затраты по договорам с заинтересованными сторонами, растущие с увеличением вероятности банкротства. Партнеры неохотно заключают договоры с потенциальными банкротами, в результате чего условия для соответствующей компании ухудшаются. Кроме того, существует риск, что контракты могут быть аннулированы в результате банкротства компании, т.е. они ненадежны. Косвенные затраты могут возникнуть в результате неэффективного управления, порождающего надвигающийся крах. Это, в частности, альтернативные издержки, из-за разницы между фактическими затратами и затратами при оптимальном управлении.

Таким образом, косвенные затраты банкротства возникают уже в фазе финансового дистресса. Поскольку отдельные группы заинтересованных сторон не диверсифицированы или плохо диверсифицированы, они могут требовать своего рода «премии за риск», которая увеличивает косвенные издержки финансового кризиса. К таким группам относятся, например, сотрудники компании. Можно предположить, что они с повышением вероятности банкротства будут менее мотивированными и производительными. Инвестиции, связанные с конкретной компанией, а также отсутствие возможностей для диверсификации рисков заинтересованными сторонами регулярно приводят к увеличению косвенных затрат. Становится очевидным, что теория рынка капитала, теорема Модильяни-Миллера [10] с позиций теории трансакционных издержек не работает. В то время как теорема Модильяни-Миллера исходит из предположения, что распределение вероятностей денежных потоков не зависит от структуры капитала компании, Дженсен и Меклинг [8] показали, что структура капитала компании оказывает влияние на стоимость капитала из-за того, что затраты, связанные с потенциальным банкротством, всегда положительны. Даже возможность банкротства, а не его фактическое возникновение, может привести к затратам, и именно косвенные затраты являются весьма значительными. Акционеры компании должны исходить из того, что в случае банкротства они теряют часть своих инвестиций, так как требования кредиторов, как правило, удовлетворяются в первую очередь. Таким образом, в текущей рыночной стоимости компании отражается ожидаемая стоимость финансового кризиса, т.е. сама возможность банкротства компании в будущем снижает ее текущую стоимость. Ожидаемая стоимость банкротства определяется самой стоимостью самого банкротства и вероятностью его возникновения, которая, в свою очередь, зависит, с одной стороны, от волатильности финансовых активов; с другой стороны от уровня постоянных затрат компании. Кроме того, в ситуации финансового дистресса могут обостряться конфликты между заинтересованными сторонами, в частности, конфликт интересов между акционерами и кредиторами, поскольку акционеры имеют остаточные права, а права кредиторов удовлетворяются в первую очередь.

Заключение

Согласно теории трансакционных издержек, корпоративное управление рисками на предприятии экономически эффективно, если связанные с ним операционные издержки, являются минимально возможными по сравнению с альтернативными видами управления рисками. Мы показали, что предприятия зачастую имеют сравнительные преимущества по затратам/информации, связанными с управлением рисками. Из-за разного отношения к рискам различных заинтересованных сторон однозначное суждение об экономической эффективности корпоративного управления рисками вряд ли возможно. Однако корпоративное управление рисками снижает вероятность возникновения финансового дистресса и, таким образом, снижает вероятность банкротства компании за счет выявления и контроля рисков и, следовательно, снижения волатильности денежных потоков. Снижение волатильности денежных потоков приводит к снижению вероятности банкротства и, в свою очередь, к предотвращению негативных последствий в виде прямых и косвенных издержек банкротства. Это выгодно всем группам заинтересованных сторон компании. В связи с этим корпоративное управление рисками следует оценить как эффективное.

Библиографическая ссылка

Дорохина Е.Ю. КОРПОРАТИВНОЕ УПРАВЛЕНИЕ РИСКАМИ С ПОЗИЦИЙ ТЕОРИИ ТРАНСАКЦИОННЫХ ИЗДЕРЖЕК // Вестник Алтайской академии экономики и права. 2024. № 11-3. С. 346-351;URL: https://vaael.ru/ru/article/view?id=3887 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3887