Введение

Сельскохозяйственное страхование является важным механизмом защиты аграрного производства от негативных последствий климатических и природных факторов. С учетом растущей частоты экстремальных погодных явлений, таких как засуха, наводнения и заморозки, обеспечение устойчивости сельскохозяйственного сектора становится стратегической задачей для экономики страны. В России система страхования с государственной поддержкой существует уже более десятилетия и включает в себя традиционные мультирисковые программы, которые позволяют частично компенсировать убытки аграриев в случае непредвиденных природных бедствий. Однако существующие продукты не всегда удовлетворяли потребности фермеров, особенно малых и средних хозяйств, для которых стоимость страхования и сложность процедур урегулирования убытков оставались значительными препятствиями.

В связи с этим в 2020 г. была разработана и внедрена новая программа страхования урожая на случай наступления чрезвычайной ситуации. Программа нацелена на обеспечение быстрой и эффективной защиты сельскохозяйственных производителей, предлагая упрощенные условия заключения договоров и более доступные страховые тарифы. Важной особенностью этой инициативы стало использование космического мониторинга для оценки состояния посевов и подтверждения наступления страхового случая, что позволило существенно сократить время выплат и упростить процесс урегулирования убытков.

Введение данной программы было инициировано на уровне государственных органов и направлено на создание комплексной системы защиты урожая, ориентированной на малые и средние формы хозяйствования.

К началу 2022 г. уполномоченными государственными органами и НСА была проведена полная подготовка всей подзаконной нормативной и методологической базы, а также организационных механизмов, необходимых для старта нового направления агрострахования, что позволило осуществить запуск программы в весеннюю посевную [1].

Целью данного исследования является анализ результатов внедрения новой программы страхования урожая сельскохозяйственных культур на случай чрезвычайных ситуаций с государственной поддержкой и оценка её влияния на доступность страховой защиты для сельскохозяйственных товаропроизводителей, а также на эффективность урегулирования убытков в условиях интенсивного воздействия природно-климатических условий на деятельность растениеводства.

Материал и методы исследования

Для проведения исследования использованы данные государственной статистики о заключенных договорах страхования сельскохозяйственных культур, официальные отчеты уполномоченных органов, научные публикации по теме исследования, а также информация, предоставленная Национальным союзом агростраховщиков. Исследование основано на количественном анализе показателей застрахованных площадей, объема выплат по страховым случаям и структуры рисков, реализованных в период действия новой программы страхования.

Методология исследования включает сравнительный анализ изменений в показателях застрахованных посевных площадей и объема страховых выплат по программе страхования урожая на случай чрезвычайных ситуаций по сравнению с мультирисковым страхованием. Для оценки эффективности программы применяются методы статистического анализа, такие как расчет темпов прироста застрахованных площадей, анализ динамики объема страховых выплат и долевого распределения рисков. Особое внимание уделено оценке сроков урегулирования страховых случаев и влиянию космического мониторинга на оперативность выплат.

Результаты исследования и их обсуждение

Ключевым событием в сфере сельскохозяйственного страхования в 2022 г. стал успешный запуск программы страхования урожая сельскохозяйственных культур на случай наступления чрезвычайной ситуации [2].

Данная инициатива расширила возможности обеспечения страховой защиты интересов сельскохозяйственным товаропроизводителей, дополнив действующую уже много лет программу мультирискового страхования с государственной поддержкой. Таким образом, сельскохозяйственный производитель получил возможность выбрать как один из данных страховых продуктов, так и использовать комбинированную защиту из двух продуктов сразу.

Новая программа страхования на случай наступления чрезвычайной ситуации в отличие от более традиционного мультирискового страхования предлагает более выгодные финансовые условия заключения договоров страхования за счет низких страховых тарифов. Безусловно, это стало возможным в том числе за счет применения особой методики подсчета ущерба, что повлекло за собой сокращение лимитов ответственности страховой организации и снижение уровня рисков. Кроме того, для привлечения внимания к данному страховому продукту, государство ввело льготный период субсидирования расходов на уплату страховых взносов сельскохозяйственных товаропроизводителей в размере 80 % величины страховой премии с последующим поэтапным снижением до 50 % стоимости страхового полиса [3].

В отличие от мультирискового страхования, где сумма выплат привязана к размеру недополученной прибыли из-за гибели урожая сельскохозяйственных культур, в страховании на случай наступления чрезвычайной ситуации страховое возмещение определяется в пределах суммы фактически понесенных затрат на каждый гектар посевов, утраченных в результате воздействия стихийного бедствия природного характера.

Все это делает новый вид сельскохозяйственного страхования более доступным и привлекательным в первую очередь для малых форм предпринимательской деятельности – фермерских и крестьянских хозяйств.

Принципиальным нововведением стада интеграция данной программой с деятельностью региональных органов управления АПК, направленной на устранение последствий наступления чрезвычайной ситуации и оценки полученного для сельского хозяйства ущерба. В соответствии с условиями новой программы страхования, страховым случаем признается гибель урожая только в результате негативного воздействия чрезвычайной ситуации природного характера регионального, межрегионального или федерального масштаба, официально объявленной и зафиксированной в соответствии с установленными правилами и регламентами. Специальная комиссия по ликвидации последствий чрезвычайной ситуации дает официальную оценку размера посевной площади под погибшим урожаем. Далее страховая организация проверяет выводы официального заключения комиссии с помощью проведения космического мониторинга состояния сельскохозяйственных земель. При подтверждении выводов комиссии, страховая организация осуществляет расчет величины страхового возмещения на основе документально подтвержденных расходов, которые понес производитель для осуществления возделывания сельскохозяйственных культур на пострадавшей посевной площади.

Рис. 1. Распределение застрахованной посевной площади по двум программам сельскохозяйственного страхования с государственной поддержкой [5]

Все это делает процедуру урегулирования страхового случая и выплаты по итогам страхового возмещения проще и быстрее, чем по классическому мультирисковому страхованию. Так, реальная страховая практика показала, что самые быстрые страховые выплаты по новой программе страхования были осуществлены в 2022 г. в течении 10 дней, а в 2023 г. этот срок был сокращен до 4 дней [4].

Анализ результатов реализации сельскохозяйственного страхования показал (рис 1), что упрощенные условия, адаптация под потребности и финансовые возможности малых форм хозяйствования сделали программа страхования привлекательным и востребованным продуктом у производителей сельскохозяйственной продукции.

При содействии региональных органов управления АПК, договоры страхования растениеводства на случай наступления чрезвычайной ситуации были заключены в 2022 г. в 39, а в 2023 г. уже в 51 регионах РФ. Застрахованная посевная площадь по заключенным договорам страхования на случай наступления чрезвычайной ситуации увеличилась за два года действия программы на 77,8 % (2,2 млн га) с 2,6 млн га на конец 2022 г. до 4,8 млн га на конец 2023 г. Это в 2 раза опережает темп прироста посевной площади по программам мультирискового страхования на 38,6 % (2,2 млн га) до 7,9 млн га на конец 2023 г.

При этом удельный вес застрахованной посевной площади в рамках страхования на случай чрезвычайной ситуации (с учетом посевной площади, застрахованной по двум программам сразу) вырос с 32,1 % на конец 2022 г. до 37,8 % на конец 2023 г.

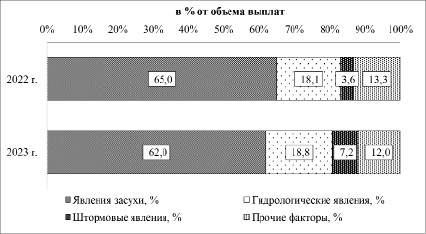

Практика страхования рисков растениеводства в 2022 г. показала, что данный период стал нетипичным, так как структура реализованных рисков очень сильно отличалась от показателей многолетних наблюдений на протяжении 2012-2022 гг. [6].

Наибольший удельный вес (1,82 млрд руб. или 65,0 % объема произведенных совокупных страховых выплат на конец 2022 г.) приходится на группу рисков, связанных с явлением засухи (рис. 2), то есть недостатком влаги в почве и атмосфере. При этом на долю почвенной засухи пришлось 32,0 %, на долю атмосферной засухи 21,0 %, на долю суховеев 11,0 % общей суммы страхового возмещения пострадавшим сельскохозяйственным производителям. Доля данной группы рисков в структуре выплаченного страхового возмещения по договорам сельскохозяйственного страхования с государственной поддержкой в 2023 г. сократилась до 62,0 %, а размер страховых выплат снизился на 18,2 % до 1,49 млрд руб.

Рис. 2. Распределение выплат страховых организаций по страхованию урожая сельскохозяйственных культур на условиях государственной поддержки в зависимости от фактора негативного воздействия природной среды [5]

Вторая группа рисков связана с гидрологическими явлениями (переувлажнение почвы, выпревание), на долю которых пришлось в 2022 г. 0,51 млрд руб. страховых выплат или 18,1 % совокупного объема. Доля данной группы рисков увеличилась в 2023 г. до 18,8 %, размер страховых выплат снизился на 11,0 % до 0,45 млрд руб.

На третьем месте расположена группа рисков, связанная со штормовыми явлениями (градобитие, усиленный ветер, проливные и затяжные дожди), на долю которых в 2022 г. приходится 0,10 млрд руб. или 3,6 % совокупного объема. Доля данной группы рисков увеличилась в 2023 г. до 7,2 %, размер страховых выплат существенно вырос на 71,4 % до 0,17 млрд руб.

Также активно реализуются другие негативные факторы, условно относимые к группе прочих явлений – пыльные бури, половодье, явления эпифитотии и т.д.

Как уже было сказано ранее, особенностью 2022 г. стала реализация нетипичной карты рисков растениеводства: в традиционный для ведения сельского хозяйства весенне-летний период было зафиксировано по всей России 5 случаев объявления чрезвычайной ситуации в регионах: комплекс неблагоприятных метеоусловий в Иркутской области, подтопление в Приморском крае и Амурской области, паводковые явления в Забайкальском крае, засуха в Чувашской Республике. На осенний период 2020 г. пришлось уже 12 случаев объявления чрезвычайных ситуаций регионального уровня, связанных с потенциальным ущербом для АПК. Большая часть рисков растениеводства была реализована после завершения уборки основных посевных площадей зерновых культур. В период с сентября по ноябрь 2022 г. режим чрезвычайной ситуации был объявлен в связи с переувлажнением почвы в 10 регионах Центрального и Приволжского округов, в Хабаровском крае, а также в связи с пожарами в Оренбургской области.

Таким образом, в результате негативного воздействия погодно-климатических условий в осенний период пострадали в основном урожаи сельскохозяйственных культур с поздним сроком уборки (или не собранные в оптимальные сроки): подсолнечник на зерно, сахарная свекла, соя и т.д.

В силу особенностей реализовавшихся рисков, основными погибшими культурами, по утрате урожая которых были совершены страховые выплаты в 2022 г., стали кукуруза (объем страхового возмещения составил 0,67 млрд руб.), подсолнечник на зерно (0,64 млрд руб.), озимая пшеница (0,35 млрд руб.), сахарная кормовая свекла (0,17 млрд руб.), горох (0,15 млрд руб.) и других 14 видов сельскохозяйственных культур.

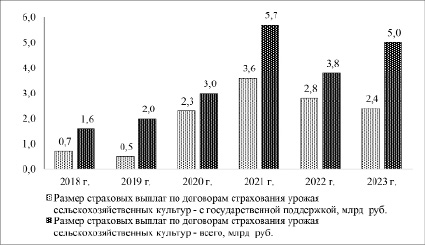

Рис. 3. Размер страховых выплат по договорам страхования урожая сельскохозяйственных культур [7]

Это привело к тому, что процессы заявления несчастных случаев и урегулирования убытков в значительной степени оказались сдвинуты на конец 2022 г. и начало 2023 г. в силу характера и времени событий. Это оказало существенное влияние на снижение количества и размера страховых выплат в 2022 г.

Однако, несмотря на существенный временной сдвиг заявленных страховых случаев с причинением серьезного ущерба растениеводству к концу 2022 г., страховые организации смогли успешно и оперативно отработать процесс осуществления страховых выплат по новой программе страхования на случай наступления чрезвычайной ситуации. В частности, первое страховое возмещение по новой программе было осуществлено в размере 5 млн руб. по факту гибели урожая сои в Приморском крае уже через 8 дней после поступления заявления в страховую организацию.

В 2023 г. реализация карты рисков в сфере растениеводства была более типичной и предсказуемой по характеру. Однако отмечалось именно интенсивное комплексное воздействие широкого перечня опасных природных явлений (более 17) на протяжении всего сельскохозяйственного сезона как в весенне-летний, так и осенний и зимний периоды. Наиболее существенными для застрахованных посевов стали весенняя засуха в восточных районах Ставрополья, засуха в Сибири, заморозки и штормовые явления на Юге России и в Поволжье, тайфун Хиннамнор в Приморском крае.

В результате этого в 2023 г. из-за негативного воздействия факторов природной среды пострадали посевы 31 вида сельскохозяйственных культур. Наибольшие выплаты пришлись на возмещение ущерба по гибели урожая подсолнечника на зерно (0,73 млрд руб.) и озимой пшеницы (0,43 млрд руб.).

Как показывают данные страховой статистики, в 2022 г. страховые выплаты по урегулированным страховым случаям гибели урожая сельскохозяйственных культур, несмотря на выраженные исключительно благоприятные агроклиматические условия в течении весенне-летнего сезона и предпосылки для рекордной урожайности, были значительными и составили 3,8 млрд руб. всего или 2,8 млрд руб. по заключенным договорам с государственной поддержкой.

По причине негативного воздействия природных явлений в осенне-зимний период, размер страховых выплат причиненного ущерба стал вторым по величине за последние 5 лет (после 2021 г.) (рис. 3).

При этом в 2023 г. из-за комплексного и длительного воздействия факторов природной среды, величина ущерба выросла еще больше, что привело к увеличению величины страховых выплат на 31,6 % до 5,0 млрд руб. по всему сегменту сельскохозяйственного страхования, но снижению выплат на 14,3 % до 2,4 млрд руб. по договорам страхования с государственной поддержкой.

Заключение

Таким образом, внедрение новой программы страхования урожая на случай чрезвычайных ситуаций значительно расширило возможности защиты сельскохозяйственных производителей в условиях возрастающих климатических рисков. По сравнению с традиционным мультирисковым страхованием, новая программа предложила более доступные условия для фермеров и малых хозяйств благодаря снижению страховых тарифов и субсидированию до 80 % стоимости полиса. Это сделало страхование более привлекательным для аграриев, позволив эффективно управлять рисками без значительных финансовых затрат.

Важным новшеством стало использование космического мониторинга для оперативной оценки убытков, что сократило сроки выплат до 4-10 дней. Программа подтвердила свою эффективность в условиях интенсивного негативного воздействия факторов природной среды, которые привели к объявлению режима чрезвычайной ситуации в 17 случаях в 2022 г. и в 12 случаях в 2023 г.

При этом от 30 до 50 % объема страхового возмещения было осуществлено в рамках действия новой программы страхования на случай чрезвычайной ситуации.

Результаты показали высокую востребованность новой программы среди аграриев: застрахованная посевная площадь выросла на 77,8 %, а количество регионов, участвующих в программе, достигло 51. Новая программа страхования создала основу для развития механизмов государственной поддержки в аграрном секторе, способствуя распространению страховой защиты в регионах с высоким уровнем климатических рисков.

Таким образом, внедрение программы страхования урожая сельскохозяйственных культур на случай наступления чрезвычайной ситуации создало действенную альтернативу существовавшей до этого практике оказания прямой помощи сельскому хозяйству из федерального бюджета. За счет снижения стоимости страхового полиса данный продукт стал доступен малым формам хозяйственной деятельности. При этом государство оптимизировало объем и направления расходования средств: вместо прямого возмещения полученного ущерба (снижающего ответственность и заинтересованность производителя в страховой защите), государство стало компенсировать часть расходов на заключение договоров страхования, тем самым стимулируя производителя принять участие в солидарном распределении расходов и ответственности за возможные сценарии реализации рисков при наступлении чрезвычайной ситуации. Все это позволяет рассматривать новую программу сельскохозяйственного страхования в качестве приоритетного инструмента защиты имущественных интересов производителей, работающих в регионах, подверженных высокой вероятности интенсивного негативного воздействия стихийных бедствий природного характера.

Библиографическая ссылка

Аверин А.Ю. КЛЮЧЕВЫЕ ОСОБЕННОСТИ И РЕЗУЛЬТАТЫ ВНЕДРЕНИЯ НОВОЙ ПРОГРАММЫ СТРАХОВАНИЯ РИСКОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРОИЗВОДИТЕЛЕЙ В СФЕРЕ РАСТЕНИЕВОДСТВА НА СЛУЧАЙ НАСТУПЛЕНИЯ ЧРЕЗВЫЧАЙНОЙ СИТУАЦИИ ПРИРОДНОГО ХАРАКТЕРА // Вестник Алтайской академии экономики и права. 2024. № 12-1. С. 5-11;URL: https://vaael.ru/ru/article/view?id=3858 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3858