Введение

Вопрос разграничения доходов между бюджетами бюджетной системы РФ находится в центре научных исследований в области финансовой науки. Активное обсуждение этой темы в академическом сообществе подчеркивает ее непреходящую значимость. Основную массу ресурсов бюджетов на всех уровнях составляют налоговые поступления, которые могут распределяться, учитывая особенности каждого региона. В то же время заметна значительная зависимость от межбюджетных трансфертов, что порождает дисбаланс и создает предпосылки для экономического неравенства между субъектами федерации. Критерии эффективности бюджетной системы, исходя из современных условий, не ограничиваются только поиском наилучших путей распределения доходов бюджетной системы, но также стремятся к максимально возможному усилению ее транспарентности и самодостаточности на всех уровнях. Подходы к распределению бюджетных средств и разработка принципов межбюджетных взаимоотношений ориентированы на устойчивость и стабильность всей системы, что требует внедрения строгой и последовательной политики в сфере управления налоговыми потоками. Влияние ограниченности фискальных резервов на стабильность социально-экономического развития территорий обуславливает необходимость их обоснованного и продуманного распределения с учетом стратегических приоритетов государства и выработке мер по увеличению доходной базы бюджетов в долгосрочной перспективе.

Цель данной работы заключается в анализе механизмов и принципов распределения налоговых поступлений между бюджетами различных уровней в структуре консолидированного бюджета Российской Федерации, а также в разработке конкретных научно-практических решений, способствующих оптимизации системы делегирования финансовых полномочий. Это необходимо для укрепления фискальной устойчивости и соблюдения принципов справедливости в перераспределении общенационального богатства.

Материалы и методы исследования

Работа осуществлена с использованием научных публикаций различных авторов и данных государственной статистики. Использовались методы поиска и анализа научно-методической литературы, систематизации, анализа, сравнения и обобщения. Исследование распределения доходов осуществлялось с учетом особенностей уровней бюджетов Российской Федерации.

Результаты исследования и их обсуждение

В экономической структуре России особое значение имеет бюджетная система, построенная на разнообразии источников финансирования, в том числе на налогах, неналоговых доходах и безвозмездных поступлениях. В сегменте налоговых поступлений фигурируют все возможные налоги и сборы, назначаемые на каждом уровне управления – федеральном, региональном и местном. Этот перечень также включает административные штрафы и пени за нарушения в сфере налогового регулирования, установленные соответствующими законодательными документами национального уровня [1].

На уровне федерации значимую долю в структуре налоговых поступлений занимают потребительские налоги, среди которых выделяются НДС, акцизы и налог на добычу полезных ископаемых. В контексте региональных бюджетов основу составляют такие налоги, взимаемые с доходов граждан, на прибыль предприятий, а также налоги на транспорт и корпоративное имущество. В области муниципальных финансов налог на доходы населения играет центральную роль, поскольку наполняет местные казны на 5-15% от его общей суммы, оказывая существенное воздействие на экономическое состояние территорий.

Доходная часть муниципальных бюджетов также формируется за счет земельного налога и налога на имущество граждан, благодаря чему повышается финансовая стабильность муниципальных образований. Помимо налоговых доходов, значительную роль играют и неналоговые поступления из разнообразных источников, регламентированных на всех уровнях власти, от федерального законодательства до нормативов местного значения [2].

Распределение налоговых сборов между различными уровнями бюджетной системы Российской Федерации играет важную роль в определении финансовых возможностей каждого уровня власти, что отражено в статьях 50, 51 и 61 Бюджетного кодекса РФ. Эти нормативные акты задают чёткие критерии для деления налоговых поступлений, что, в свою очередь, значительно влияет на достижение баланса между интересами различных государственных и муниципальных структур. Таким образом, стремление обеспечить равенство всех субъектов федерации в вопросах финансовых ресурсов выступает основополагающим принципом в распределении доходов [3].

Так же в процессе разграничения доходов между бюджетами важно соблюдать и такие важные принципы как:

− Принцип социальной справедливости. Распределение доходов должно быть справедливым и учитывать потребности населения различных регионов. Это означает, что регионы с наибольшими социально-экономическими проблемами должны получать дополнительную поддержку от центрального бюджета.

− Принцип экономической эффективности. Разграничение доходов должно способствовать экономическому росту и развитию всех регионов. Для этого необходимо стимулировать регионы к улучшению управления финансами, повышению инвестиций и развитию производства.

− Принцип децентрализации. Обеспечение сбалансированности доходов между различными бюджетами способствует укреплению децентрализации управленческих полномочий и повышает ответственность регионов за собственное экономическое благополучие. Это влечет за собой повышенную результативность в распределении ресурсов и, как следствие, улучшение условий жизни граждан [4].

Внедрение этих принципов в реальную практику позволит гарантировать равноправие всех субъектов федерации в процессе распределения финансовых средств, содействовать стабилизации экономики и продвижению социального равенства. При этом важно не только учитывать теоретические аспекты разграничения доходов, но и проводить постоянный мониторинг и анализ эффективности принимаемых мер для корректировки стратегии в соответствии с изменяющейся ситуацией.

Для полного понимания проблемы необходимо рассмотреть данные доходов и их распределение между бюджетами (таблица 1).

Отметим, что в начале 20-х годов текущего столетия более 50% всех налоговых поступлений было зачислено в федеральный бюджет. Поступления налогов и сборов в бюджеты субъектов в общей доле увеличились на 2360,6 млрд руб. (3,3%), а в местные бюджеты на 179,1 млрд руб. (0,2%).

Федеральный бюджет играет значительную роль в обеспечении сбалансированности бюджетной системы. Это означает, что государство располагает значительной частью общественных доходов и использует их для осуществления разнообразных социальных программ и политических целей. Подавляющая доля налоговых доходов перечисляется в федеральный бюджет, причем пути распределения задаются на законодательном уровне и отражены в бюджетной структуре Российской Федерации. Такая система распределения денежных ресурсов вызывает в регионах дефицит средств, необходимых для покрытия обязательных расходов [8].

Таблица 1

Поступление налогов и сборов в бюджетную систему РФ, в том числе и государственные внебюджетные фонды за 2021-2023 гг.

|

Наименование бюджетов |

2021 |

2022 |

2023 |

|

Всего поступило налогов и сборов в консолидированный бюджет РФ, млрд руб. |

29646,3 |

33349,7 |

35898,4 |

|

Из них: |

|||

|

В федеральный бюджет РФ, млрд руб. |

15474,4 |

19197,6 |

19385,7 |

|

Удельный вес в % |

52,2 |

57,6 |

54,0 |

|

В консолидированные бюджеты субъектов РФ, млрд руб. |

12649,8 |

14152,1 |

16512,7 |

|

Удельный вес в % |

42,7 |

42,4 |

46,0 |

|

В консолидированные местные бюджеты, млрд руб. |

1522,1 |

1725,6 |

1904,7 |

|

Удельный вес в % |

5,1 |

5,2 |

5,3 |

Источник: составлено авторами по [5-7].

Таблица 2

Состав и распределение полномочий уровней власти по налогам и сборам [9]

|

Налог |

Виды налогов и их разграничение по бюджетам различных уровней |

Законодательное разграничение полномочий уровней власти по налогам и сборам |

||||

|

Федеральный |

Региональный |

Местный |

Федеральный |

Региональный |

Местный |

|

|

НДС |

+ |

+ |

||||

|

Акцизы |

+ |

+ |

+ |

|||

|

НДФЛ |

+ |

+ |

+ |

|||

|

Налог на прибыль организаций |

+ |

+ |

+ |

|||

|

НДПИ |

+ |

+ |

+ |

|||

|

Водный налог |

+ |

+ |

+ |

|||

|

Госпошлина |

+ |

+ |

+ |

+ |

||

|

Транспортный налог |

+ |

+ |

||||

|

Налог на имущество организаций |

+ |

+ |

+ |

|||

|

Налог на игорный бизнес |

+ |

+ |

||||

|

Земельный налог |

+ |

+ |

||||

|

Налог на имущество физических лиц |

+ |

+ |

||||

Законодательно утвержденные правила распределения доходов, собранные с конкретных налогов, задают структуру взаимодействия различных уровней властных инстанций, каждая из которых обладает своими непререкаемыми полномочиями в области налогообложения и управления собственными доходами. Распределение таких полномочий наглядно представлено в таблице 2.

Изучение этих данных демонстрирует явные расхождения в компетенциях управленческих структур в отношении урегулирования налоговых сборов и определения стратегий распределения ответственности за сбор различных налогов. Становится очевидной потребность в пересмотре способов распределения таких налогов, как акцизы, налоги с государственных пошлин, водный налог, а также налог на доходы физических лиц. При этом отмечается, что водный налог частично направляется в федеральный бюджет, тогда как большая часть НДФЛ (примерно 85%) поступает в федеральную казну. Остальные доли НДФЛ распределяются между региональными и муниципальными бюджетами, способствуя финансовой поддержке областей по всей России [10].

Исследование структуры и распределения налоговых полномочий между различными уровнями власти свидетельствует о том, что налоги с высокой мобильностью и изменчивостью налоговой базы должны быть отнесены к федеральному уровню. Так регулирование косвенных налогов, включающих в себя налоги на потребление, доходы и добычу полезных ископаемых, должны стоять в центре бюджетной стратегии федерального уровня. В контексте эффективности распределения налоговых средств возникают вопросы о целесообразности существующего подхода к налогообложению, особенно когда речь идет о разграничении полномочий между федеральными и муниципальными уровнями власти.

К налогам, которые применяются на уровне региональных и муниципальных бюджетов, относятся те, что отличаются повышенной стабильностью в условиях колебаний экономической ситуации и нестандартных рыночных явлений, а также обладают признаком низкой мобильности, что обеспечивает их неперемещение между различными территориями. Эти характеристики содействуют минимизации утечки бюджетных средств в другие районы или уровни. Примерами таких стабильных источников доходов являются земельный налог и налоги на имущество, как для физических, так и для юридических лиц.

Таблица 3

Межбюджетные трансферты из федерального бюджета бюджетам субъектов Российской Федерации на 2023 год и плановый период 2024 и 2025 годов, млрд руб.

|

Показатель |

2023 |

2024 |

2025 |

|

Межбюджетные трансферты, всего |

3207,0 |

2974,2 |

2556,6 |

|

На реализацию национальных проектов, всего: |

895,0 |

883,9 |

480,0 |

|

Дотации |

1004,1 |

1039,0 |

1074,1 |

|

Субсидии в том числе: |

1529,9 |

1495,2 |

1032,5 |

|

На реализацию национальных проектов |

770,9 |

876,3 |

471,7 |

|

Субвенции, в том числе: |

300,4 |

330,7 |

340,3 |

|

На реализацию национальных проектов |

7,2 |

7,6 |

8,3 |

|

Иные межбюджетные трансферты, в том числе: |

372,6 |

109,3 |

109,7 |

|

На реализацию национальных проектов |

116,9 |

0,1 |

0,1 |

Источник: составлено авторами по [11].

Ключевым элементом в управлении федеральными средствами, направляемыми в регионы, является методология распределения межбюджетных трансфертов, закрепленная в Федеральном законе № 466-ФЗ от 5 декабря 2022 года, определяющем календарь и схему финансовых взаимодействий на 2023 год, а также на последующие периоды 2024 и 2025 годов (таблица 3).

В контексте анализа межбюджетных трансфертов в 2023 году было выявлено, что объем финансовых средств, перераспределенных федеральным казначейством, составил 3207,0 млрд рублей. Из этой суммы значительная часть, равная 895 млрд рублей, была направлена на финансирование федеральных целевых программ. По прогнозам, в 2024 году общий объем межбюджетных трансфертов уменьшится до 2974,2 млрд рублей, при этом средства, выделенные на целевые программы, составят 883,9 млрд рублей. Прогнозы на 2025 год предполагают продолжение сокращения бюджетных трансфертов до 2556,6 млрд рублей, с уменьшением объема финансирования национальных инициатив до 480 млрд рублей. Эти показатели демонстрируют тенденцию к оптимизации расходования финансовых ресурсов на уровне федерального бюджета с одновременной переоценкой приоритетов финансирования национальных проектов и инициатив.

Ключевые стратегические направления в рамках межбюджетного регулирования Российской Федерации к 2025 году включают упорядочение межбюджетных связей посредством сокращения трансфертов между бюджетными уровнями при выполнении главных национальных инициатив. В период первого полугодия 2023 года было отмечено снижение налоговых доходов в федеральный бюджет на фоне экономической нестабильности: уменьшением доходов на 1,4 трлн рублей по сравнению с аналогичным периодом предыдущего года, что составляет убыток в 14%. Общая сумма налоговых поступлений составила 8,4 трлн рублей, в то время как в позапрошлом году она составляла 9,8 трлн рублей.

Присоединение четырех регионов к Российской Федерации осенью 2022 года повлекло за собой увеличение общего количества субъектов федерации до 89, при этом число полностью или частично дотационных регионов составляет 66. Количество регионов, которые вносят чистый вклад в федеральный бюджет, осталось на уровне 23. Среди лидеров по объему получаемых дотаций числятся Камчатский край, Республика Дагестан, Алтайский край, Чеченская Республика и Республика Саха (Якутия). Однако к концу 2023 года этот список изменился, и в него были включены новые регионы России. В этом же 2022 году Ханты-Мансийский автономный округ значительно поддержал федеральный бюджет России, направив 3,75 трлн руб. налоговыми отчислениями, открывая список топ-5 регионов-доноров федерального бюджета. После по величине вкладов расположилась Москва, которая внесла сумму в 1,87 трлн руб. Третье место в этом списке занимает Ямало-Ненецкий автономный округ, обеспечив бюджет в 1,62 трлн руб. Следующие два места в данном списке занимает Санкт-Петербург и Московская область, пополнившие бюджет страны на 0,68 трлн руб. и 0,59 трлн руб. соответственно. Подобных регионов значительно меньше, примерно в три раза, и они несут финансовую нагрузку по обеспечению собственных расходов и финансированию дотационных субъектов. В таблице 4 представлены крупнейшие регионы-доноры [12].

Таблица 4

Наиболее крупные регионы-доноры по отчислениям в федеральный бюджет

|

Регион |

Отчисления в федеральный бюджет, трлн руб. |

|

Ханты-Мансийский автономный округ |

3,75 |

|

Москва |

1,87 |

|

Ямало-Ненецкий автономный округ |

1,62 |

|

Санкт-Петербург |

0,68 |

|

Московская область |

0,59 |

Источник: составлено авторами по [13].

В первой пятерке регионов находятся два субъекта с хорошо развитыми запасами природных ресурсов и высокой привлекательностью для инвестиций, два мегаполиса с развитой финансовой инфраструктурой и технологичными отраслями. Еще одним значимым поставщиком средств является Московская область, что соответствует текущей ситуации.

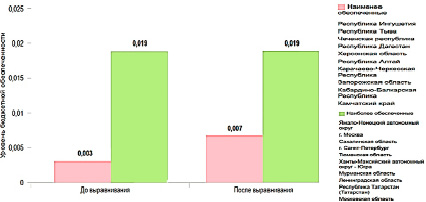

Наличие обширных экономических активов и продвинутых производственных структур в 2024 году позволяет таким субъектам, как Москва, Санкт-Петербург и Московская область, а также индустриально мощным Ямало-Ненецкому автономному округу и Тюменской области, функционировать независимо от государственных субсидий. В контрасте с этим, Херсонская область, Республика Ингушетия и другие рассматриваемые наименее обеспеченные субъекты испытывают острый дефицит бюджетных средств, с показателем коэффициента бюджетной обеспеченности на уровне всего лишь 0,003. В соответствии с представленной диаграммой на рисунке 1, разрыв в бюджетном обеспечении между наиболее и наименее обеспеченными субъектами составляет 6,1 раза. Применение механизма дотаций поможет сократить этот пропасть до 2,8 раза.

Индекс дотационности, применяемый для оценки экономического положения регионов Российской Федерации, демонстрирует соотношение между объемами федеральных дотаций и внутренними доходами консолидированных бюджетов. С целью систематизации данных и координации распределения финансовой поддержки, Министерство финансов РФ классифицирует регионы по степени дотационности и ежегодно до 15 ноября текущего бюджетного года формирует и обновляет перечень субъектов, не включаемых в программы компенсационных дотаций (п. 5 ст. 130 Бюджетного кодекса Российской Федерации).

Рис. 1. Разрыв бюджетной обеспеченности между 10 наиболее обеспеченными и 10 наименее обеспеченными регионами [14]

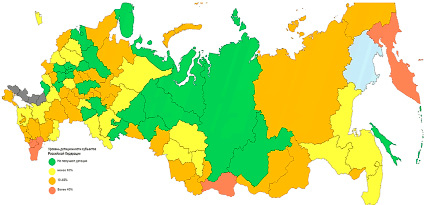

Рис. 2. Уровень дотационности субъектов Российской Федерации [15]

На втором рисунке представлена детализация уровня финансовых ассигнований, направленных на поддержку региональных бюджетов в Российской Федерации. Значительная часть, превышающая 40% бюджетов регионов, уходит в экономически неполноценные субъекты такие как Республика Тыва и Чеченская Республика, что указывает на низкие налоговые сборы и невысокий уровень их экономического развития. В свою очередь, регионы вроде Республики Калмыкия и Карачаево-Черкесская Республика получают от 10% до 40% дотаций в свой бюджет, тогда как в Краснодарский край и другие аналогичные субъекты поступает менее 10% федеральных вливаний.

Исследование бюджетной системы России, охватывающее налоговые поступления, распорядительные функции правительства, перечисления между различными уровнями бюджетов и экономическое состояние регионов, выявило сложности, связанные с разделением доходов между федеральным, региональным и местным бюджетами. Имеющийся дисбаланс требует создания механизмов, способствующих динамичному и справедливому разграничению бюджетных ресурсов. Оптимизация данной системы позволит устранить выявленные далее барьеры на пути к равномерному распределению финансовых потоков, что позитивно скажется на экономической стабильности регионов.

I. Методика распределения доходов. Проведенный анализ экономических особенностей разных субъектов Российской Федерации выявил разнообразность их потенциала, что напрямую сказывается на объемах региональных доходов от налоговых и неналоговых источников. Из-за неравномерности финансовых потоков, многие региональные бюджеты сталкиваются с недостатком средств, тогда как центральный бюджет и отдельные благополучные территории наблюдают избыток. Такое положение дел провоцирует социально-экономическую нестабильность и тормозит целостное развитие страны. Для обеспечения стабильности в финансовом секторе и гармоничного развития национальной экономики необходимо провести масштабные изменения в системе налогообложения, направленные на уравновешивание доходов между федеральным центром и периферийными регионами. Одним из ключевых предложений является увеличение объемов налоговых сборов, которые будут оставаться под контролем региональных властей, особенно в тех областях, где наблюдается недостаточная доходная база. Также важно пересмотреть модель распределения федеральных инвестиций, чтобы она лучше соответствовала уникальным экономическим и социальным условиям каждой местности. Рационализация государственных расходов на всех административных уровнях и внедрение эффективной системы мониторинга использования средств, в сочетании с тщательным анализом финансовых потребностей отдельных регионов, станут основой для направления капитала в приоритетные сектора, такие как социальная сфера и развитие инфраструктуры. Эти меры приведут к сокращению экономических несоответствий и станут стимулом для ускоренного экономического роста. Такие действия снимут проблему финансового давления с бюджетов регионов и обеспечат более справедливое и эффективное распределение государственных ресурсов, что, в свою очередь, повысит качество жизни граждан и ускорит реализацию стратегических социально-экономических проектов на местах. Бюджетное планирование, основанное на принципах справедливости и равноправия, раскроет потенциал каждого региона, способствуя гармоничному развитию страны в целом.

II. Недостаточная прозрачность и контроль. Для противодействия коррупции и укрепления финансовой дисциплины необходима эффективная система управления доходами и расходами на всех бюджетных уровнях, где нарушение финансовой дисциплины может усугубить экономические проблемы. Ключевым фактором здесь выступает информационная прозрачность, обеспечиваемая инновационным программным обеспечением для автоматизированного сбора, анализа и онлайн-публикации финансовой статистики на разных уровнях бюджета. Достоверность и актуальность данных в такой системе, наряду с квалифицированным обучением специалистов по финансовому мониторингу, гарантируют точность учета и эффективность аудита. Прозрачность финансовой деятельности достигается путем строгой регламентации отчетности, установления единых стандартов и форматов документации на всех этапах бюджетного процесса. Это обеспечивает доступность информации о доходах и расходах для заинтересованных сторон, а контрольные механизмы и санкции за нарушения стимулируют ответственное ведение бюджетной деятельности. Доверие к результатам финансового контроля усиливается благодаря повышению независимости и профессионализма органов аудита, ревизии и экспертизы. Внедрение современной методологии позволяет им выявлять нарушения в распределении бюджетных средств, а повышение квалификации и ресурсное обеспечение гарантируют адекватную оценку и контроль финансовых операций.

III. Сложность механизмов перераспределения. Финансовое планирование на государственном уровне требует сбалансированных и справедливых правил, приспособленных к уникальным условиям различных регионов и нацеленных на минимизацию социально-экономических дисбалансов. Нынешние методы распределения доходов между региональными структурами, включая трансферты, часто не учитывают фактические нужды и способности регионов, в связи с чем их функциональность оказывается заметно ограниченной. Эффективное перераспределение финансовых ресурсов требует комплексного подхода, включающего активное вовлечение экспертов, муниципальных служащих и экономистов в дискуссии и разработку прозрачных, стандартизированных процедур. Такое взаимодействие позволит создать справедливые и эффективные принципы распределения бюджета, способствуя региональному развитию. Внедрение унифицированных директив и инструкций упростит сам процесс перераспределения. Непрерывное обучение и институциональное развитие сотрудников налоговых органов, включая проведение семинаров по актуальным законодательным изменениям, обеспечат квалифицированное применение новых норм и правил, минимизируя ошибки и повышая качество работы. В результате, системный подход к управлению финансовыми потоками будет способствовать социально-экономическому прогрессу и региональной справедливости.

IV. Низкая доходность региональных бюджетов. Разнообразие источников доходов в субъектах федерации оказывается ограниченным из-за недостаточной разработки экономических механизмов на региональном уровне и слишком большой зависимости от помощи центрального правительства. Недоразвитость автономного управления в регионах становятся барьерами для самостоятельного улучшения материального благополучия. Это снижает потенциал региональных администраций в вопросах самофинансирования и реализации проектов, направленных на повышение социального благосостояния, что отрицательно сказывается на их результативности и способности конкурировать. Эффективная мобилизация финансовых ресурсов в регионах требует комплексного подхода, включающего стимулирование инвестиционной привлекательности, развитие инфраструктуры и реформирование бюджетной политики. Внедрение налоговых льгот для бизнеса, оптимизация законодательства и инвестиции в транспортную, социальную и цифровую инфраструктуру послужат драйверами экономического роста, создания рабочих мест и, как следствие, увеличения налоговых поступлений. Одновременно с этим, реформирование бюджетной политики с упором на прозрачность, оптимизацию расходов и приоритизацию ключевых направлений развития позволит направить средства на наиболее эффективные проекты, повышая качество жизни населения и стимулируя экономическую активность.

V. Неэффективное управление финансовыми ресурсами характеризуется иррациональным использованием государственных средств, отсутствием целенаправленности в достижении определенных целей социально-экономического развития и игнорированием приоритетов, важных для долговременного прогресса. Плохо разработанные методы бюджетного планирования в сочетании с недостаточным контролем затрат ведут к неэффективному распределению ограниченных активов, что в итоге ухудшает качество и доступность услуг на федеральном, региональном и местном уровнях, подрывая таким образом общественное доверие к государственным органам. Для достижения фискальной эффективности необходимо комплексно подходить к управлению доходами и затратами на всех уровнях административного управления. Ясно сформулированные стратегии для увеличения доходной части бюджета, точные планы и рациональное бюджетирование могут улучшить расходование средств и сократить риски бюджетных дисбалансов в РФ. Внедрение механизмов для обеспечения прозрачности, в том числе общественного контроля, ускоряет целеустремленное расходование, предотвращает коррупционные действия и быстро реагирует на аномалии в бюджетных процессах, повышая тем самым уровень удовлетворенности граждан качеством предоставляемых услуг.

Заключение

Сложности, связанные с разделением доходов среди бюджетов Российской Федерации, становятся все более ощутимыми и рискованными для экономического благополучия страны. В Российской Федерации, как показывают анализ данных Федеральной налоговой службы, централизация и неэффективная аллокация ресурсов являются тенденциями, ограничивающими финансовую независимость регионов и тем самым задерживающими их развитие. Отсутствие децентрализованного и справедливого распределения может снижать общий уровень жизни и эффективность использования региональных и местных ресурсов. Поэтому требуется пересмотреть существующую систему распределения доходов с целью повышения ее производительности и стимулирования прогресса на всех уровнях управления, чтобы обеспечить более гармоничное и справедливое дифференцирование бюджетных потоков, за счет оптимизации налоговых поступлений и различных межбюджетных трансфертов.

Библиографическая ссылка

Яруллин Р.Р., Тришина И.А. ПРОБЛЕМЫ РАЗГРАНИЧЕНИЯ ДОХОДОВ МЕЖДУ БЮДЖЕТАМИ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ // Вестник Алтайской академии экономики и права. 2024. № 11-2. С. 299-308;URL: https://vaael.ru/ru/article/view?id=3857 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3857