Введение

Правительство России на протяжении последних лет неоднократно в качестве одной из приоритетных задач государства указывает развитие малого и среднего бизнеса. В 2016 году впервые в российской практике была утверждена «Стратегия развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года». В качестве целевых индикаторов реализации Стратегии указаны показатели оборота субъектов МСП, коэффициент «рождаемости», количество субъектов МСП в расчете на 1 тыс. человек населения и др. Также, согласно этому документу, «большим потенциалом для вовлечения граждан в предпринимательскую деятельность и развития массового сектора малого предпринимательства обладает патентная система налогообложения» [1]. Сегодня патентная система рассматривается как вариант щадящей налоговой нагрузки для действительно мелкого бизнеса на ряду с прочими специальными режимами налогообложения.

Патентную систему налогообложения (ПСН) можно считать самым «молодым» налоговым режимом, поскольку как самостоятельный режим она вошла в практику с 2013 года после принятия Федерального закона от 25.06.2012 г. № 94-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты Российской Федерации». В настоящее время ПСН является наиболее развивающейся и меняющейся схемой в налоговой системе России. В связи с этим возникает множество вопросов об эффективности и рациональности ее введения.

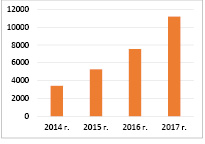

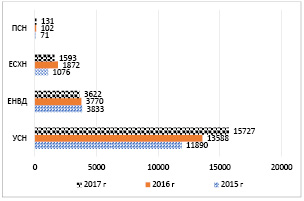

Основным показателем, характеризующим такую эффективность, с точки зрения государства, является собираемость налоговых платежей [4]. На протяжении последних лет показатели динамики налоговых поступлений от специальных налоговых режимов в консолидированный бюджет РФ (рисунок 1) и Краснодарского края (рисунок 2) имеют положительную динамику.

Рис. 1. Показатели динамики налоговых поступлений от патентной системы налогообложения в консолидированный бюджет РФ за 2014-2017 гг., млн. руб.

Как видно, субъекты малого предпринимательства постепенно отказываются от применения ЕНВД в пользу УСН и ПСН. Это связано с тем, что ещё 7 лет назад внесли законопроект об отмене системы с 2014 года, однако инициативу не поддержали. Повторно Федеральное собрание рассмотрело вопрос в 2012 году, и решение утвердили. Отмена ЕНВД предполагалась в 2019 г., но по причине организационных моментов соответствующая статья Налогового кодекса утратит силу только в 2021 году. Таким образом, на смену ЕНВД должна прийти патентная система налогообложения.

Рис. 2. Показатели динамики налоговых поступлений от специальных налоговых режимов в консолидированный бюджет Краснодарского края за 2015-2017 гг., млн. руб.

Источник: составлено автором на основании отчета ФНС по форме № 1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации»

Целью данного исследования является оценка налоговой нагрузки при использовании индивидуальным предпринимателем альтернативных режимов налогообложения – патентной системы налогообложения (ПСН) и единого налога на вмененный доход (ЕНВД) (с использованием современной законодательной базы Краснодарского края). На основании полученных данных можно будет сформулировать выводы о том, сможет ли ПСН равноценно (с точки зрения налогоплательщика-предпринимателя, для которого основным показателем будет являться именно налоговая нагрузка) заменить ЕНВД.

Материал и методы исследования

К достоинствам патентной системы налогообложения можно отнести следующие [5]:

– переход на ПСН осуществляется в добровольном порядке;

– расчет налога по патенту не требует серьезных усилий – стоимость патента рассчитывается налоговым органом;

– свободный выбор периода действия патента;

– освобождение от уплаты НДС, НДФЛ и налога на имущество, а также от обязанности использовать кассовый аппарат;

– отсутствует ограничение на количество выданных патентов;

– заранее известна налоговая нагрузка;

– ведение книги учета доходов предельно простое;

– представление налоговой декларации не требуется;

– есть возможность совмещать ПСН с любым налоговым режимом.

Не смотря на все обозначенные преимущества ПСН, в ходе анализа результативности ее использования было отмечено, что в первые годы применения (2013-2015 гг.) рост количества выданных патентов опережает рост бюджетных доходов от применения патентной системы. Так, в 2015 году прирост количества выданных патентов составил 97%, а бюджетных доходов от ПСН – 53,97% [5].

В настоящее время ПСН является наиболее развивающейся и меняющейся схемой в налоговой системе России. В связи с этим возникает множество вопросов об эффективности и рациональности ее внедрения. По данным отчета по форме № 1-ПАТЕНТ по состоянию на 01.01.2018 (https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6953262/) в РФ выдано 383256 патентов. Зарегистрировано в ЕГРИП – 3696127 индивидуальных предпринимателей, то есть патенты приобрели 10,4% предпринимателей.

Часто на практике, принимая решение о выборе системы налогообложения, индивидуальный предприниматель в качестве альтернативного режима налогообложения рассматривает ЕНВД.

При всем имеющемся сходстве эти специальные налоговые режимы имеют и существенные различия (таблица 1).

При окончательном выборе в пользу какой-либо системы налогообложения решающее значение для предпринимателя будет иметь величина платежей в бюджетную систему [4]. Сравнительный расчет позволяет сделать выводы о налоговой нагрузке индивидуального предпринимателя при применении разных систем налогообложения.

В Краснодарском крае наиболее популярными видами предпринимательской деятельности, в отношении которых применяется ПСН, являются: сдача в аренду (наем) жилых и нежилых помещений (38% от общего количества выданных патентов) и розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м. (12% от общего количества выданных патентов). Что же касается оказания бытовых услуг, то предприниматели, осуществляющие эти виды деятельности, пока отдают предпочтение ЕНВД – так, доля патентов, выданных по виду деятельности «парикмахерские и косметические услуги» в 2017 году составила лишь 1,5% от общей суммы патентов.

Возможность использования ЕНВД на территории города Краснодара в качестве альтернативного режима для этих видов деятельности установлена Решением Городской думы Краснодара от 02.09.2005 № 72 п «О едином налоге на вмененный доход для отдельных видов деятельности» (с изменениями на 22 ноября 2018 года), а ПСН – Законом Краснодарского края от 16.11.2012 № 2601-КЗ «О введении в действие патентной системы налогообложения на территории Краснодарского края». Используя действующие положения этих нормативных актов, рассчитаем налоговую нагрузку при использовании ПСН и ЕНВД предпринимателя:

1) осуществляющего розничную торговлю канцелярскими товарами через объекты стационарной торговой сети, имеющие торговые залы (площадь 30 кв.м), с использованием наемной рабочей силы (2 сотрудника с заработной платой 25000 руб./месяц) (таблица 2);

2) сдающего в аренду жилое помещение (квартиру площадью 60 кв.м.) без использования наемной рабочей силы (таблица 3);

3) осуществляющего парикмахерские услуги без использования наемной рабочей силы (таблица 4);

4) осуществляющего ветеринарные услуги с численностью наемных работников – 4 человека (таблица 5).

Результаты исследования и их обсуждение

Как видно из таблицы 2, при использовании предпринимателем ПСН, общая налоговая нагрузка составит 67 109,5 руб., а при использовании ЕНВД – 65 062,50. Разница в сумме налоговых обязательств составляет 2047 руб., что можно оценить как несущественную, ввиду отсутствия необходимости при применении ПСН самостоятельно производить расчеты и сдавать налоговую отчетность в ИФНС.

Таблица 1

Сравнительная характеристика специальных налоговых режимов ПСН и ЕНВД [5]

|

Сравниваемые параметры |

ПСН |

ЕНВД |

|

Законодательная база |

Гл. 26.5 НК РФ. Закон соответствующего региона |

Гл. 26.3 НК РФ. Решение представительных органов власти муниципального образования |

|

Виды деятельности |

Перечень установлен НК РФ. Регионы имеют право вводить дополнительные виды деятельности |

Перечень ограничен только НК РФ |

|

Налогоплательщики |

Только индивидуальные предприниматели |

Организации и индивидуальные предприниматели |

|

Ограничения по численности наемных работников |

Не более 15 чел., включая самого индивидуального предпринимателя |

Не более 100 чел. |

|

Ограничения по сумме дохода |

Не более 60 млн руб. |

Отсутствуют |

|

Налоговая база |

Потенциально возможный доход. Может быть увеличен законами субъектов РФ,но не более чем в 5 или 10 раз |

Вмененный доход. Не может увеличиваться решением представительных органов муниципалитета |

|

Корректирующие коэффициенты |

Нет |

Коэффициент-дефлятор К1, коэффициент К2, учитывающий влияние различных факторов на результат предпринимательской деятельности |

|

Налоговый период |

Календарный год или период действия патента от 1 до 12 мес. |

Квартал |

|

Налоговая ставка |

6% |

15% |

|

Сумма обязательных страховых взносов |

Не учитывается |

Уменьшает сумму налога к уплате |

|

Срок уплаты налога |

До окончания периода действия патента |

После окончания налогового периода |

Таблица 2

Расчет предполагаемых сумм налогов и взносов индивидуального предпринимателя, осуществляющего розничную торговлю (за 1-й квартал 2019 года)

|

Сравниваемые параметры |

Патентная система налогообложения |

Единый налог на вмененный доход для отдельных видов деятельности |

|

Общие данные |

Вид деятельности: розничная торговля канцелярскими товарами Площадь торгового зала – 30 кв.м. Численность наемных работников – 2 чел. Средняя заработная плата – 25 000 руб./мес. ФОТ = 25 000 × 2 × 3 = 150 000 руб. |

|

|

Налоговый период |

Январь–март 2019 г. |

I кв. 2019 г. |

|

Корректирующие коэффициенты |

– |

К1 = 1,915 К2 = 0,46 (при осуществлении деятельности в г. Краснодаре) |

|

Налоговая база |

(450 000 + (20 000 × 20)) × 3/12 = = 212 500 руб. |

1 800 руб. × 30 × 3 × 1,915 × 0,46 = = 142 707 руб. |

|

Налоговая ставка |

6% |

15% |

|

Расчет суммы налога |

12 750 руб. |

21 406 руб. |

|

Сумма обязательных страховых взносов за наемных работников |

150 000 × 30,2% = 45 300 руб. |

|

|

Сумма обязательных страховых взносов за ИП |

Всего за 2019 год = 36238 руб. За квартал = 9059,5 |

|

|

Сумма взносов, на которую можно уменьшить налог |

– |

Не более половины суммы налога: 21 406 × 0,5 = 10 703 руб. |

|

Сумма налога к уплате |

12 750 руб. |

10 703 руб. |

|

Срок уплаты налога |

До 31 марта 2019 г. |

До 25 апреля 2019 г. |

|

Общая налоговая нагрузка (с учетом взносов) |

67 109,5 руб. |

65 062,50 руб. |

Таблица 3

Расчет предполагаемых сумм налогов и взносов индивидуального предпринимателя, осуществляющего сдачу в аренду жилого помещения (за 1-й квартал 2019 года)

|

Сравниваемые параметры |

Патентная система налогообложения |

Единый налог на вмененный доход для отдельных видов деятельности |

|

Общие данные |

Вид деятельности: сдача в аренду жилого помещения (оказание услуг по временному размещению) Площадь жилого помещения – 60 кв.м. Численность наемных работников – нет. |

|

|

Налоговый период |

Январь–март 2019 г. |

I кв. 2019 г. |

|

Корректирующие коэффициенты |

– |

К1 = 1,915 К2 = 1,0 |

|

Налоговая база |

(400 000 + (20 000 × 50)) × 3/12 = = 350 000 руб. |

1 000 руб. × 60 × 3 × 1,915 × 1 = = 344 700 руб. |

|

Налоговая ставка |

6% |

15% |

|

Расчет суммы налога |

21 000 руб. |

51 705 руб. |

|

Сумма обязательных страховых взносов за ИП |

Всего за 2019 год = 36 238 рублей. За квартал = 9 059,5 |

|

|

Сумма взносов, на которую можно уменьшить налог |

– |

Равен страх. взносам, которые не превышают перв. налог (9 059,50 руб) |

|

Сумма налога к уплате |

21 000 руб. |

42 645 руб. |

|

Срок уплаты налога |

До 31 марта 2019 г. |

До 25 апреля 2019 г. |

|

Общая налоговая нагрузка (с учетом взносов) |

30 059,50 руб. |

51 705 руб. |

Таблица 4

Расчет предполагаемых сумм налогов и взносов индивидуального предпринимателя, оказывающего парикмахерские услуги (за 1-й квартал 2019 года)

|

Сравниваемые параметры |

Патентная система налогообложения |

Единый налог на вмененный доход для отдельных видов деятельности |

|

Общие данные |

Вид деятельности: парикмахерские услуги Численность наемных работников – нет. |

|

|

Налоговый период |

Январь–март 2019 г. |

I кв. 2019 г. |

|

Корректирующие коэффициенты |

– |

К1 = 1,915 К2 = 0,58 |

|

Налоговая база |

330 000 × 3/12 = 82 500 руб. |

7 500 руб. × 1 × 3 × 1,915 × 0,58 = = 24 990 руб. |

|

Налоговая ставка |

6% |

15% |

|

Расчет суммы налога |

4 950 руб. |

3 749 руб. |

|

Сумма обязательных страховых взносов за ИП |

Всего за 2019 год = 36 238 рублей. За квартал = 9 059,5 |

|

|

Сумма взносов, на которую можно уменьшить налог |

– |

Равен страх. взносам, которые не превышают перв. налог (9 059,50 руб) |

|

Сумма налога к уплате |

4 950 руб. |

0 руб. |

|

Срок уплаты налога |

До 31 марта 2019 г. |

До 25 апреля 2019 г. |

|

Общая налоговая нагрузка (с учетом взносов) |

14 009,50 руб. |

9 059,5 руб. |

Таблица 5

Расчет предполагаемых сумм налогов и взносов индивидуального предпринимателя, оказывающего ветеринарные услуги (за 1-й квартал 2019 года)

|

Сравниваемые параметры |

Патентная система налогообложения |

Единый налог на вмененный доход для отдельных видов деятельности |

|

Общие данные |

Вид деятельности: ветеринарные услуги Численность наемных работников – 4 чел. Средняя заработная плата наемных работников – 25 000 руб./мес. ФОТ = 25 000 × 4 × 3 = 300 000 руб. |

|

|

Налоговый период |

Январь–март 2019 г. |

I кв. 2019 г. |

|

Корректирующие коэффициенты |

– |

К1 = 1,915 К2 = 0,77 |

|

Налоговая база |

(560 000+ 130 000 × 2) × 3/12 = = 205 000 руб. |

7 500 руб. × 5 × 3 × 1,915 × 0,16 = = 34 470 руб. |

|

Налоговая ставка |

6% |

15% |

|

Расчет суммы налога |

12 300 руб. |

5 171 руб. |

|

Сумма обязательных страховых взносов за наемных работников |

300 000 × 30,2% = 90 600 руб. |

|

|

Сумма обязательных страховых взносов за ИП |

Всего за 2019 год = 36238 рублей. За квартал = 9059,5 |

|

|

Сумма взносов, на которую можно уменьшить налог |

– |

Не более половины суммы налога: 5 171 × 0,5 = 2 585 руб. |

|

Сумма налога к уплате |

12 300 руб. |

2 586 руб. |

|

Срок уплаты налога |

До 31 марта 2019 г. |

До 25 апреля 2019 г. |

|

Общая налоговая нагрузка (с учетом взносов) |

111 959,5 руб. |

102 245,50 руб. |

Произведенные расчеты показали, что для индивидуального предпринимателя, осуществляющего эти виды деятельности, рациональней использовать именно патентную систему налогообложения.

Во втором случае (таблица 3) ПСН, напротив, имеет существенное преимущество перед ЕНВД, так как сумма налоговых обязательств при переходе на патент составляет 30 059,50 руб., в то время как при использовании «вменёнки» – 51 705 руб., что на 72% больше.

Далее оценим налоговую нагрузку по видам деятельности, по которым количество выданных патентов минимально: парикмахерские услуги (таблица 4) и ветеринарные услуги (таблица 5).

Как показали расчеты, при оказании бытовых услуг, предпринимателю выгоднее использовать ЕНВД. Этому способствует возможность уменьшения налога при применении ЕНВД на сумму уплаченных взносов во внебюджетные фонды. В случаях, когда предприниматель не использует наемную рабочую силу, сумма налога, подлежащая уплате в бюджет, может вообще быть равна нулю, т.к. в этом случае вычет равен страховым взносам, которые не превышают первоначальный налог. Таким образом, если предприниматель оказывает парикмахерские услуги, то при использовании ПСН его налоговая нагрузка возрастает на 55% в сравнении с применением ЕНВД. В рассмотренном примере при оказании ветеринарных услуг превышение составило 10%, что в абсолютном измерении соответствует 9 714 руб.

Выводы

Проведенные расчеты показали, что применяемые в настоящее время нормы законодательства, регулирующие ПСН и ЕНВД, в большей части не уравнивают возможности предпринимателей. Налоговая нагрузка при использовании ПСН в трёх из четырех рассмотренных вариантов оказалась выше, чем при использовании ЕНВД. Таким образом, встает актуальным вопрос о предоставлении налогоплательщикам, применяющим патентную систему налогообложения, возможности уменьшить стоимость патента на сумму страховых взносов по аналогии с плательщиками, применяющими единый налог на вмененный доход.

Предприниматели очень быстро реагируют на «налоговые послабления». Как было отмечено, такой вид деятельности как сдача в аренду стал наиболее популярным в патентной системе. Как показали расчеты, этому есть экономическое обоснование – налоговая нагрузка при использовании ПСН по этому виду деятельности оказалась минимальна. Таким образом, дальнейшее развитие ПСН возможно при пересмотре сумм потенциально возможного годового дохода в сторону уменьшения или предоставления для этого режима налогообложения вычета по налогу на социальные взносы.

И, самое главное отличие ЕНВД и ПСН в том, что патент могут приобретать только индивидуальные предприниматели, поэтому с 2021 года список льготных налоговых режимов для юридических лиц будет сокращен до упрощенной системы и единого сельхозналога.

Библиографическая ссылка

Петровская А.В. СРАВНИТЕЛЬНАЯ ОЦЕНКА НАЛОГОВОЙ НАГРУЗКИ ПРИ ПРИМЕНЕНИИ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ И ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД // Вестник Алтайской академии экономики и права. 2019. № 3-2. С. 143-149;URL: https://vaael.ru/ru/article/view?id=385 (дата обращения: 21.07.2026).