Введение

Аспекты эффективности в менеджменте можно разделить на экономическую и социальную. Первая включает в себя увеличение прибыли, снижение расходов и повышение качества агропродукции. Социальная эффективность, в свою очередь, связана с уровнем удовлетворенности сотрудников, улучшением условий труда и увеличением благосостояния работников. Важно отметить, что экономическая и социальная эффективность взаимосвязаны, поскольку улучшение первой часто положительно сказывается на удовлетворенности персонала, а повышение второй может способствовать улучшению экономических результатов.

В условиях быстро меняющейся экономической ситуации, эффективность управления сельскохозяйственной организацией является одним из ключевых факторов успеха на рынке. Эффективное управление сельскохозяйственной организацией может быть достигнуто путем разработки и внедрения современных методов и инструментов, адаптированных к возросшим требованиям и вызовам, стоящим перед организациями в настоящее время. Эта статья посвящена разработке рекомендаций по повышению эффективности управления сельскохозяйственной организацией на основе анализа существующих методов и практик.

Целью исследования является разработка рекомендаций по повышению эффективности управления в сельскохозяйственной организации, а также на оценку влияния этих рекомендаций на деятельность.

Материалы и методы исследования

Объектом исследования является деятельность сельскохозяйственной организации, а предметом – показатели эффективности управленческой деятельности.

В ходе подготовки данной статьи применялись различные методы научного исследования, среди которых терминологический анализ ключевого понятия, классификация подходов к оценке эффективности системы управления, анализ отчета о финансовых результатах, метод экспертных оценок, метод измерения, метод математического анализа, моделирование, табличные и графические приемы визуализации данных.

Для анализа эффективности управления можно использовать различные подходы, например, целевой, ресурсный и комплексный [5, 7, 9, 11, 16].

Целевой подход фокусируется на оценке эффективности управления с точки зрения достижения поставленных целей. Он предполагает реализацию определенных программ путем решения конкретных задач, достижения запланированных экономических показателей и прогнозируемых значений [6, 8, 12, 17].

Для количественной оценки успешности достижения целей используется показатель эффективности достижения целей (Кэц). Он рассчитывается как отношение достигнутого результата к основной цели. При этом важно учитывать вклад каждой подсистемы в достижение результата. Формула для расчета показателя Кэц представлена в формуле 1:

Кэц = (Р / Ц) , (1)

, (1)

где Р – результат функционирования сельскохозяйственной организации за определенный период;

Ц – целевые значения сельскохозяйственной организации за определенный период;

ni – количество единиц организационной структуры, оказывающих влияние на целевую эффективность организационной структуры;

Аi – оценка частных показателей эффективности достижения целей i-ой подсистемы на основе анализа отношения (Рi / Цi) соответствующей подсистемы, при этом ∑Аi= 1;

qi – коэффициенты весомости i-ой единицы организационной структуры управления, с учетом соблюдения условия ∑q = 1.

Значение Кэц = 1 означает, что организация достигает своих целей на высоком уровне и работает эффективно. Если этот показатель отклоняется, это может указывать на проблемы с целеполаганием или на экономический кризис. Для выявления критических зон и оценки эффективности организационной структуры можно использовать конкретные показатели, которые рассчитываются на основе общей формулы ранжированной эффективности (2) с учетом необходимых дополнений:

КРЭФ =  , (2)

, (2)

где КРЭФ – коэффициент эффективности с учетом ранжирования;

mi – количество частных показателей, принятых для оценки соответствующего обобщающего показателя;

qi – коэффициент весомости показателя (он устанавливается экспертным путем по характеру его влияния на результаты работы организации, при этом должно соблюдаться условие ∑q = 1);

Ai – оценка в баллах по шкале от 1 до m.

Ресурсный подход к оценке эффективности управления основан на анализе степени использования ресурсов. Это касается как ресурсов, непосредственно задействованных в управлении и агропроизводстве, так и всех остальных ресурсов, участвующих в агропроизводственном процессе. Для осуществления данной оценки необходимо сопоставить достигнутый результат с понесёнными расходами, сравнивая одну абсолютную величину – эффект – с другой абсолютной величиной – расходами. Такое сопоставление позволяет вычислить относительный показатель, который отражает уровень эффективности. Это сравнение позволяет вычислить относительную величину, отражающую уровень эффективности [19]:

Эф = Э / З, (3)

где Эф – эффективность управления ресурсами;

Э – полученный входе деятельности эффект,

З – расходы.

Эффективность управления, согласно теории, определяется способностью достигать желаемого результата с наименьшими расходами ресурсов. Комплексный подход, объединяющий целевой и ресурсный подходы, учитывает различные критерии и показатели, необходимые для эффективной системы управления. К этим критериям относятся: экономичность (минимизация расходов), оперативность (скорость обработки информации и принятия решений), надёжность (предотвращение ошибок и потерь информации), рациональность (организованность системы) и результативность (количественный показатель достигнутого результата) [20].

Результаты исследования и их обсуждение

Для оценки эффективности управления сельскохозяйственной организацией были использованы различные критерии, в том числе продолжительность управленческого цикла, непрерывность процесса управления, его регулярность, оперативность принятия решений, экономичность системы, эффективность управленческого аппарата, качество подготовки решений и использование рабочего времени. Экспертный подход, основанный на оценках экономического, технического и логистического отделов, позволил получить данные, представленные в таблице 1.

Используя средние показатели организационного управления в сельскохозяйственной организации, рассчитается коэффициент эффективности механизма управления (Кму) (таблицу 2).

Таким образом Кму сельскохозяйственной организации равен 7,83, что говорит об обеспечении эффективности взаимоотношений элементов структуры, но недостаточной регламентации взаимодействия структурных подразделений и не обеспечении некоторых целевых установок. Также достижение целей организации достигается с необоснованно высокими расходами.

Таблица 1

Экспертная оценка показателей сельскохозяйственной организации

|

Показатель |

Оценка в баллах (от 1 до 10) |

|||

|

Отдел логистики |

Технический отдел |

Экономический отдел |

Средняя оценка |

|

|

1 |

2 |

3 |

4 |

5 |

|

Длительность управленческого цикла |

8 |

7 |

8 |

7,67 |

|

Непрерывность управленческого цикла |

7 |

7 |

8 |

7,33 |

|

Ритмичность управления |

6 |

7 |

7 |

6,67 |

|

Оперативность принимаемых решений |

8 |

9 |

9 |

8,67 |

|

Экономичность системы управления |

7 |

8 |

7 |

7,33 |

|

Уровень исполнительности аппарата управления |

9 |

8 |

7 |

8 |

|

Уровень качества подготовки управленческих решений |

9 |

7 |

7 |

7,67 |

|

Уровень использования рабочего времени |

10 |

8 |

9 |

9 |

Таблица 2

Расчет коэффициента эффективности механизма управления сельскохозяйственной организации

|

Показатель |

Коэффициент весомости (qi) |

Оценка в баллах (Аi) |

|

|

1 |

2 |

3 |

4 |

|

Длительность управленческого цикла |

0,1 |

7,67 |

0,77 |

|

Непрерывность управленческого цикла |

0,1 |

7,33 |

0,73 |

|

Ритмичность управления |

0,13 |

6,67 |

0,87 |

|

Оперативность принимаемых решений |

0,21 |

8,67 |

1,82 |

|

Экономичность системы управления |

0,13 |

7,33 |

0,95 |

|

Уровень исполнительности аппарата управления |

0,07 |

8 |

0,56 |

|

Уровень качества подготовки управленческих решений |

0,16 |

7,67 |

1,23 |

|

Уровень использования рабочего времени |

0,1 |

9 |

0,9 |

|

Итого |

1 |

- |

7,83 |

Таблица 3

Показатели рентабельности сельскохозяйственной организации

|

Показатель |

Финансовый показатель |

Значение, % |

||

|

2021 г. |

2022 г. |

2023 г. |

||

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность продаж |

Выручка/ Cебестоимость продаж |

- |

365,47 |

2,41 |

|

Рентабельность собственного капитала |

Чистая прибыль/ Cредняя величина собственного капитала |

0,82 |

0,67 |

0,34 |

|

Рентабельность активов |

Балансовая прибыль/ Cредняя цена активов |

0,1 |

0,09 |

0,08 |

|

Рентабельность затрат |

Чистая прибыль/ Cебестоимость продаж |

- |

8,93 |

0,02 |

|

Норма прибыли |

Чистая прибыль/ Выручка |

0,02 |

0,02 |

0,01 |

Таблица 3 демонстрирует расчёт ключевых показателей рентабельности сельскохозяйственной организации на основе данных отчёта о финансовых результатах и бухгалтерского баланса.

Из полученных показателей видно, что на протяжении исследуемого периода рентабельность сельскохозяйственной организации значительно снизилась. Далее представлен каждый показатель более подробно.

Показатель рентабельности продаж отражает прибыльность агропроизводства и продаж агропродукции. Он рассчитывается как отношение чистой прибыли к выручке за период.

В 2022 г. рентабельность продаж увеличилась на 365,47%, в 2023 г. – га 2,41%. Снижение темпов роста спровоцировано резким увеличением себестоимости продаж. Однако на протяжении анализируемого периода выручка перекрывает себестоимость продаж, что говорит о способности перекрывать текущие расходы за счет доходов от реализации.

Показатель рентабельности собственного капитала отражает эффективность использования собственного капитала сельскохозяйственной организации. Этот показатель рассчитывается как отношение чистой прибыли к собственному капиталу. В 2021 г. 1 рубль капитала формировал 82 коп. прибыли от продаж, в 2022 г. – 67 копеек, в 2023 г. – 34 копейки. Показатель имеет тенденцию к снижению, что является отрицательным фактором, свидетельствующим о снижении рентабельности собственного капитала.

Рентабельность активов показывает сколько прибыли приносит каждая единица активов владельцам сельскохозяйственной организации. Это показатель эффективности использования активов организации для получения прибыли. В 2021 году рентабельность активов составила 0,10 %, в 2022 году – 0,09%, 2023 году – 0,08%. Снижение показателя говорит о снижении эффективности использования активов и связано с тем, что темпы роста активов опережают темпы роста прибыли. Рентабельность расходов – коэффициент, который показывает сколько копеек прибыли от продаж приходится на 1 рубль расходов на производство и продажу агропродукции. В 2022 году на 1 рубль расходов приходится 8 рублей 93 копейки прибыли, в 2023 году – 2 копейки. Высокое значение показателя в 2022 году обусловлено низкой себестоимостью, в то время как в 2023 году себестоимость резко возросла, увеличение составило 4 275 тыс. руб.

Норма прибыли показывает долю чистой прибыли в сумме выручки за отчетный период. В 2021 г. в 1 рубле выручке содержится 2 копейки чистой прибыли, в 2022 г. – 2 копейки, в 2023 г. – 1 копейка. Показатель имеет тенденцию к снижению, что свидетельствует о снижении доли чистой прибыли в выручке сельскохозяйственной организации. Снижение связано с тем, что, не смотря на увеличение выручки, ошибочные управленческие решения привели к увеличению себестоимости и расходов.

Таким образом, сельскохозяйственная организация имеет невысокую рентабельность собственного капитала, активов, расходов и норму прибыли.

Произошло снижение рентабельности продаж и рентабельности собственного капитала в основном в связи с существенным увеличением расходов организации, норма прибыли увеличилась в 2022 году, однако, в 2023 году также имеет тенденцию к снижению, следовательно, экономическая эффективность управления в сельскохозяйственной организации является недостаточной. Можно сказать, что несмотря на увеличение доходов организации, отмеченных при анализе отчета о финансовых результатах, показатели рентабельности позволяют сказать о снижении эффективности управления сельскохозяйственной организацией.

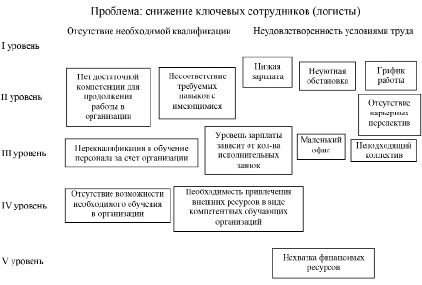

Организация испытывает нехватку кадров в отделе логистики, что в дальнейшем может стать существенной проблемой для осуществления деятельности при учете роста объемов деятельности. Сокращение сотрудников отдела логистики может быть связано отсутствием системы мотивации, несоответствием уровня нагрузки сотрудников и оплаты труда. Для определения причин проблемы снижения штаба ключевых сотрудников построено дерево причин (рисунок 1).

Из рисунка 1 можно выделить нехватку финансовых ресурсов как основную причину снижения ключевых сотрудников, так как большое количество причин верхних и нижних уровней сводится именно к ней. Внутренними факторами является отсутствие достаточной компетенции сотрудников и отсутствие возможности необходимого обучения в организации.

Управляемыми факторами являются переквалификация и обучение персонала за счет сельскохозяйственной организации и необходимость привлечения внешних ресурсов в виде компетентных обучающих организаций. К факторам внешней среды относится график работы, который не может быть изменен, так как обусловлен необходимостью совпадения с графиками поставщиков сельскохозяйственных организаций, которым необходимо предоставлять услуги [10, 15, 18].

В ходе анализа экономической эффективности управления сельскохозяйственной организации были выявлены проблемы, негативно влияющие на деятельность организации: рост себестоимости и управленческих расходов, отсутствие системы мотивации сотрудников, снижение показателей рентабельности. Также в ходе анализа эффективности управления были обнаружены неэффективное распределение обязанностей и концентрация полномочий в руках директора, отсутствие руководителей в нескольких отделах.

Руководители должны обладать достаточными компетенциями для осуществления деятельности. Реорганизация представляет собой комплекс мероприятий, которые сформированы в графике Ганта на рисунке 2.

Рис. 1. «Дерево причин» сокращения логистов

|

авг.25 |

сен.25 |

окт.25 |

нояб.25 |

дек.25 |

янв.26 |

фев.26 |

март 26 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Уведомление сотрудников о реорганизации |

||||||||

|

Оценка компетенций сотрудников отделов |

||||||||

|

Определение руководителей отделов |

||||||||

|

Проведение работы по профессиональной переподготовке (3 мес.) |

||||||||

|

Формирование изменений в социальной и стимулирующей политике |

||||||||

|

Внедрение Положения об организационной структуре |

Рис. 2. График Ганта по совершенствованию ОСУ сельскохозяйственной организации

Таблица 4

Сравнительная значимость оценочных показателей

|

Цели |

П1 |

П2 |

П3 |

П4 |

Нормативные оценки |

Сумма |

Вес, % |

|||

|

П1 |

П2 |

П3 |

П4 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

П1 |

1 |

5/2 |

2/5 |

7/2 |

0,2 |

0,3 |

0,2 |

0,3 |

1 |

25,9 |

|

П2 |

2/5 |

1 |

2/9 |

7/2 |

0,1 |

0,1 |

0,1 |

0,3 |

0,6 |

15,4 |

|

ПЗ |

5/2 |

9/2 |

1 |

9/2 |

0,6 |

0,5 |

0,5 |

0,4 |

2 |

51,1 |

|

П4 |

2/7 |

2/7 |

2/9 |

1 |

0,1 |

0 |

0,1 |

0,1 |

0,3 |

7,6 |

|

Сумма |

4,2 |

8,3 |

1,8 |

12,5 |

1 |

1 |

1 |

1 |

4 |

100 |

Таким образом, для реализации предложенных мероприятий понадобится около семи месяцев.

Также после реорганизации структуры, необходимо внедрить такой регламентирующий документ, как Положение об организационной структуре, которое обеспечит закрепление новой иерархической структуры, определит полномочия и обязанности новых структурных элементов. Таким образом, данные рекомендации помогут комплексно решить существующие проблемы. Реорганизация может повлечь за собой проблему нехватки кадров, так как существующие сотрудники отделов будут занимать руководящие должности и их функции существенно изменятся. Для этого необходимо разработать мероприятия по поиску новых сотрудников. В рамках статьи рассмотрим одноцелевое решение.

Показателями, которые имеют значимость, в рамках достижения вышеупомянутой цели, являются:

- дешевизна реализации мероприятия (П1);

- охват потенциальных сотрудников (П2);

- количество откликов (П3);

- время, затрачиваемое на поиск сотрудника (П4).

Затем проведём оценку сравнительной значимости оценочных показателей (таблица 4) с помощью метода парных сравнений. Этот метод является одним из инструментов для оценки и отбора решений и часто применяется в экспертных оценках, когда требуется установить приоритеты в определённой деятельности или ранжировать различные объекты. Суть метода заключается в сравнении каждой пары объектов, чтобы определить, какой из них является более предпочтительным [1-4, 13, 14].

Таким образом, из таблицы 4 можно выделить показатель П3 как наиболее значимый, т.к. его вес составляет 51,1%. П1 и П2 – показатели менее значимые и их вес составляет 25,9% и 15,4% соответственно. Наименее значимым показателем оказался П4 – его вес – 7,6%. Иными словами, в рамках постеленной цели важным оценочным показателем является количество откликов на вакансии.

Смоделируем состав и структуру персонала после внедрения рекомендаций (таблица 5).

Таблица 5

Анализ состава и структуры персонала сельскохозяйственной организации (прогноз)

|

Показатель |

Численность, чел. |

Удельный вес, % |

||

|

2023 г. |

Прогноз |

2023 г. |

Прогноз |

|

|

1 |

2 |

3 |

4 |

5 |

|

Отдел логистики |

3 |

7 |

14,29 |

29,17 |

|

Технический отдел |

1 |

2 |

7,14 |

8,33 |

|

Экономический отдел |

1 |

2 |

7,14 |

8,33 |

|

Эксплуатационная служба |

7 |

11 |

50,00 |

45,83 |

|

Офис-менеджер |

1 |

1 |

7,14 |

4,17 |

|

Директор |

1 |

1 |

7,14 |

4,17 |

|

Общая численность, всего |

14 |

24 |

100,00 |

100,00 |

Таким образом, проведенные мероприятия позволят увеличить численность персонала сельскохозяйственной организации на 10 человек. В сельскохозяйственной организации будут приняты на работу четыре новых логиста, один сотрудник технического отдела (механик), один бухгалтер и четыре водителя.

Таким образом, проведенные мероприятия позволили сократить разрыв между эксплуатационной службой и отделом логистики. Так в 2023 году эксплуатационная служба составляла 50%, в то время как отдел логистики – 14,29%, в прогнозном периоде – 45,83% и 29,17% соответственно. Увеличение доли отдела логистики позволит выстроить оперативные процессы в организации более эффективно, так как будет снижен риск простоя сельскохозяйственной техники.

Подводя итоги можно сказать, что усовершенствованная организационная структура с обозначением руководителей отделов, внедрение положения об организационной структуре с обозначением функционала отделов и руководителей.

Заключение

Анализ показал, что инструменты и методы управления, применяемые в организации, не соответствуют современным требованиям, что отрицательно сказывается на результативности деятельности сельскохозяйственной организации. Управление сельскохозяйственной организации сильно централизовано, что делает директора фактически единоличным лицом, принимающим решения. Эта централизация усугубляется узкой специализацией подразделений, отсутствием руководителей в некоторых отделах и слабой мотивацией сотрудников. Из-за такого положения дел информационные связи между структурными подразделениями нарушены, что мешает эффективному функционированию организации в целом. Более того, линейные и функциональные отделы не получают должной поддержки в своей деятельности, что объясняется неполноценными полномочиями последних.

Избыточная централизация управления приводит к перегрузке высшего руководства, что, в свою очередь, отвлекает от общих целей сельскохозяйственной организации в пользу частных интересов и снижает общую эффективность. Организация показывает стабильный рост числа заключенных договоров-заявок, что говорит об увеличении клиентской базы и наращивании объемов деятельности.

Однако, рост оказываемых услуг и увеличение числа сотрудников сельскохозяйственной организации повлияли на себестоимость и управленческие расходы, что не позволило обеспечить стабильное увеличение чистой прибыли.

Данный факт также отразился на показателях рентабельности. Так в 2023 году все рассмотренные показатели рентабельности – а именно: рентабельность продаж, рентабельность собственного капитала, рентабельность активов, рентабельность расходов и норма прибыли – снизились.

Анализ социальной эффективности управления показал, что организация имеет в своем штабе высококомпетентных сотрудников, каждый из которых обладает профессионализмом. Негативно влияющими факторами являются неразвитая система мотивации сотрудников и отсутствие инновационной деятельности в организации. Также руководящий аппарат обладает многолетним (более 15 лет) опытом профессиональной деятельности, однако не обладает высшим образованием, что может являться причиной некомпетентности в некоторых управленческих вопросах.

Данные подтверждаются снижающимся количеством сотрудников-логистов, увеличением дисбаланса между отделом логистики и эксплуатационной службой, что в дальнейшем может стать причиной невозможности обеспечения водителей необходимым и эффективным уровнем нагрузки, что негативно скажется на финансовых показателях организации.

В результате проведенных мероприятий была увеличена численность персонала на 10 человек, большая часть которых (четыре человека) – логисты. Таким образом, был снижен разрыв между эксплуатационной службой и отделом логистики. Так в 2023 году эксплуатационная служба составляла 50%, в то время как отдел логистики – 14,29%, а в прогнозном периоде – 45,83% и 29,17% соответственно. Увеличение доли отдела логистики позволит выстроить оперативные процессы в организации более эффективно, так как будет снижен риск простоя сельскохозяйственной техники.

В целом, данная статья по разработке рекомендаций по повышению эффективности управления сельскохозяйственной организации поможет стимулировать развитие управленческой деятельности на данной организации. Работа будет полезна для других организаций, которые сталкиваются с аналогичными проблемами и ищут пути их решения.

Библиографическая ссылка

Лысенко Ю.В., Лысенко М.В., Калмакова Н.А., Дубынина А.В., Осьмак А.И., Филипсонова Е.И., Каткова С.Г. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ОРГАНИЗАЦИЕЙ: РАЗРАБОТКА РЕКОМЕНДАЦИЙ // Вестник Алтайской академии экономики и права. 2024. № 11-2. С. 228-236;URL: https://vaael.ru/ru/article/view?id=3847 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3847