Введение

С развитием технологий в мире непрерывно появляются новые отрасли, рынки и направления развития, а уже привычные для нас науки становятся более комплексными, при этом постоянно выделяются новые, специализированные и узконаправленные ответвления. Одним из таких направлений с недавних пор считается телемедицина. Телемедицинские услуги – это дополнение к привычному для нас медицинскому обслуживанию, созданному с целью повысить доступность, эффективность и удобство медицинского обслуживания. Кроме того, телемедицинские услуги часто реализуются юридическим лицам, чтобы те могли включить их в социальный пакет сотрудников при оформлении на работу.

При этом со стороны тех, кто предоставляет подобные услуги, необходимо достаточно точно оценить все затраты, которые будут понесены в ходе их оказания, чтобы по итогу своей деятельности выйти на прибыль. Если раньше, когда на рынке преобладали товары, расчёт себестоимости по большей части проводился базовыми и интуитивно понятными методами, а сложные методики применялись довольно редко, то сейчас практически каждая организация стремится разработать свою или модифицировать уже существующую методику затрат, ведь объектами калькулирования теперь зачастую являются именно услуги. В случае с услугами, оказываемыми по абонентскому договору, необходим особый подход, поскольку затраты по ним гораздо сложнее соотнести на одну единицу продукции.

Кроме того, в законодательстве многих стран, в том числе и в законодательстве Российской Федерации отсутствует необходимая регламентация тарифообразования, а потому разработка собственных методик расчёта затрат является актуальной проблемой.

Целью работы является выработка подходов построения методики калькулирования и расчёта себестоимости телемедицинских услуг в сфере абонентского обслуживания.

Стремительное развитие экономики и цифровых технологий неизбежно приводит к усложнению существующих экономических взаимоотношений, цепочек производства, а также самих продуктов и услуг. В результате используемые ранее методики калькулирования себестоимости становятся малоэффективными. Для получения необходимой аналитической информации компании вынуждены разрабатывать новые, современные методики калькулирования себестоимости. Более современные методики предполагают использование более современных методов учета затрат, из которых они и состоят. Однако это вовсе не значит, что классические методы учета затрат будут полностью исключены. Даже самые передовые методики вполне могут содержать самые простые методы учета затрат.

Материалы и методы исследования

Совершенствование методик чаще всего предполагает дополнение используемых методов более современными, а не их полную замену. Другими словами, если раньше компания могла ограничиться классическими методами, то современная методика предполагает использование методов сразу нескольких временных этапов развития экономической теории.

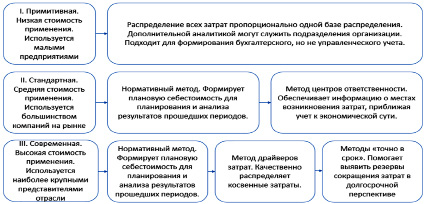

Все методы калькуляции себестоимости можно условно разделить на три хронологические группы по времени их возникновения и сложности применения. Их можно описать следующим образом:

1. Сводные методы учета затрат – самая ранняя и самая примитивная группа методов. Позволяет оперативно учитывать и распределять себестоимость массового производства, характерного более ранним этапам развития истории и экономики. Со временем сводные методы начали демонстрировать свою неэффективность, ввиду усложнения процессов внутри компании, а также производимой продукции;

2. Методы учета затрат по центрам ответственности – более продвинутый метод учета затрат, смысл которого состоит в том, что организация поделена на несколько сегментов или «центров ответственности».

Каждый центр ответственности закреплен за конкретным руководителем, который должен контролировать определенные показатели деятельности организации. Данная группа методов позволяет распределять затраты более точно и обоснованно, чем сводные методы.

3. Методы учета по местам возникновения затрат – К этим методам относятся наиболее современные и комплексные методы группы методов «точно в срок». Они позволяют выявить, что именно послужило драйвером формирования затрат, зачастую находя сложные закономерности и зависимости, которые могли бы быть проигнорированы при использовании двух других групп методов калькуляции затрат.

Для того чтобы сформированная методика калькулирования себестоимости услуг была эффективной, она должна учитывать специфику той отрасли, в рамках деятельности которой будет осуществляться учет затрат. Другими словами, в экономической теории не существует закрытого перечня методик, которые подошли бы любой организации. Вместо этого каждая компания разрабатывает свою методику самостоятельно. Конечно, в настоящее время во многих отраслях уже сформировались определенные правила и рекомендации в области учета затрат, однако каждой компании всё равно придётся разработать собственную методику конкретно под свои нужды. В противном случае эффективность методики резко снижается, ведь она не будет учитывать те аспекты хозяйственной деятельности, которые важны непосредственно для данной компании.

Кроме того, в результате стремительного развития экономики в ней регулярно появляются совершенно новые направления деятельности. В таком случае организация должна будет приложить ещё больше усилий, поскольку в новой отрасли отсутствуют наработки из практического опыта. Примером такой отрасли с недавних пор можно считать телемедицину.

Данная отрасль имеет ряд особенностей, которые важно учитывать при формировании методики калькулирования затрат. Чаще всего телемедицинские услуги реализуются не поштучно, а в виде тарифов, состоящих из набора различных услуг. Помимо непосредственно телемедицинских услуг, подобные тарифы состоят из других различных медицинских услуг: очных приемов, анализов и обследований. Затраты на них также должны включаться в себестоимость услуги [1]. Поскольку большая часть тарифов содержит внутри более одной услуги, себестоимость каждой из которых также состоит из описанных выше направлений в разной пропорции, организации должны разрабатывать и применять современные методики учета затрат.

В случае с калькулированием себестоимости телемедицинских услуг наибольшее распространение среди сводных методов получили позаказный и нормативный методы. Данные методы являются самыми простыми, но при этом достаточно эффективными методами калькулирования себестоимости, а потому зачастую составляют первичную основу методики калькулирования затрат по оказанию услуг.

Позаказный метод применяется при индивидуальном подходе к оказанию услуг. Объектом учета при позаказном методе является производственный заказ (договор) на определенный набор услуг. Для корректного учета затрат, каждый первичный документ обязательно содержит реквизит с номером конкретного заказа, чтобы затем бухгалтер мог отнести его именно на этот заказ. Такой метод активно применяется компаниями с небольшими масштабами деятельности, а также теми, кто реализует услуги не в розницу, а юридическим лицам.

Соответственно, для разработки методики калькулирования затрат на оказание телемедицинских услуг позаказный метод не подходит, поскольку реализация подобных услуг осуществляется в основном в розницу и использование данного метода было бы слишком трудозатратным.

Именно поэтому наиболее распространенным методом, формирующим основу методики калькулирования телемедицинских услуг, является нормативный метод. Под каждый вид услуг рассчитывается перечень нормативов по всем статьям затрат, которых затем необходимо придерживаться непосредственно в процессе их оказания.

После проведения необходимых расчетов, полученные нормативы суммируются, чтобы получить общий норматив себестоимости одной услуги. Это позволит не только установить более адекватный уровень цен с помощью прибавления нормы прибыли, но и обеспечит управленческий персонал информацией, необходимой для формирования дальнейшего прогноза себестоимости на год вперед. Кроме того, использование данного метода позволяет частично решить проблему различных потребностей отдельно взятых клиентов, поскольку рассчитанные нормативы отражают средние показатели затрат на оказание одной услуги. После установления конкретных нормативов их необходимо регулярно сопоставлять с фактическими показателями затрат. Это необходимо для того, чтобы проконтролировать соблюдение установленных правил, вовремя отслеживать и выявлять возможные неточности в расчетах, а также упущенные закономерности. Так, например, существенное отклонение какой-либо статьи затрат от её нормативного значения может говорить о неэффективности процесса оказания услуги, неполном отражении затрат в бухгалтерском учете или некорректном расчете самого норматива. Конечно, нормативный метод не является совершенным, особенно если компании необходимо осуществлять калькулирование себестоимости каких-то сложных, инновационных видов услуг.

Используемые нормативы дают лишь первичные ориентировочные значения, на которые можно ссылаться при дальнейшей оценке себестоимости услуг. Так, например, при формировании методики калькулирования себестоимости телемедицинских услуг использование только нормативного метода будет недостаточно эффективным, поскольку даже при формировании целого перечня нормативов, фактическая себестоимость оказанной услуги всё равно может сильно отличаться от расчетной.

Объяснением этому явлению служит тот факт, что тарифы разрабатываются с учетом того, что ими смогут воспользоваться разные группы потребителей. Соответственно, полученные ранее нормативы необходимо корректировать в зависимости от того, какой группе потребителей были реализованы услуги. При расчете полного норматива и оценке фактических затрат в разрезе различных целевых групп потребителей, бухгалтерия сможет скорректировать нормативы на определенный коэффициент, формирующийся в зависимости от интенсивности использования услугами каждой группой потребителей. Аналогичную систему корректировок нормативов можно разработать для различных каналов сбыта. Для обоснования подобных корректировок необходима более современная комплексная методика калькулирования затрат [2].

Таким образом, ввиду высокого разнообразия групп потребителей, а также наличия большого количества пакетных тарифов, нормативный метод распределения затрат показывает недостаточную эффективность, из-за чего современная методика калькулирования себестоимости телемедицинских услуг подразумевает внедрение и использование драйверов затрат по методу ABC.

Лучше всего метод ABC раскрывает себя на предприятиях, косвенные затраты которых превышают прямые, то есть данный метод существенно повысит эффективность методики учета себестоимости услуг, ведь как мы уже писали ранее – главной особенностью формирования себестоимости услуг является преобладание косвенных затрат над прямыми. «ABC» метод предполагает использование термина «драйверы». Драйвер – это непосредственно сам источник возникновения затрат. Например, арендная плата (затраты) распределяется на конкретных сотрудников (ресурсы) пропорционально занимаемой ими площади помещения (драйвер затрат)».

Также драйвер затрат можно охарактеризовать как носитель затрат для каждой обособленной функции или операции на предприятии. Всего выделяют три основных вида драйверов по характеру потребления видов деятельности конечными объектами затрат:

Однако метод ABC не получится включить в методику калькулирования себестоимости, если организация не сформирует налаженную систему управления взаимоотношениями с клиентами [3]. Данная система необходима для получения информации, на основе которой в дальнейшем будут сформированы драйверы затрат. Решением проблемы может стать внедрение CRM системы и разработка дополнительных модулей, предназначенных для сбора информации [4].

Результаты исследования и их обсуждение

В случае с калькулированием себестоимости телемедицинских услуг процесс будет проходить следующим образом – в течение месяца, по мере оказания медицинских услуг, бухгалтерия получает первичные документы о фактически понесенных затратах: затраты на расходные материалы, оплату труда и так далее. Все эти затраты отражаются по дебету счета 25 в разрезе номенклатурных групп, которыми являются разные виды медицинских услуг. Другими словами, данные копятся в регистрах, разделенных по видам оказываемых услуг, из которых состоят приобретаемые клиентами тарифы, в обобщенном виде.

Затем к концу месяца бухгалтерия запрашивает все необходимые данные из системы CRM, которые затем становятся носителями драйверов затрат и используются в качестве базы распределения для всех накопленных в течение месяца косвенных расходов по тарифам.

После проведения всех необходимых расчетов данные несколько раз сверяются на промежуточных и итоговом этапах, чтобы свести вероятность математической ошибки к минимуму. Полученную таким образом среднюю себестоимость каждого тарифа в текущем периоде бухгалтерия использует для распределения суммы косвенных затрат по тарифам в пропорции, рассчитанной на основе драйверов затрат.

Поскольку организация оказывает услуги, а не продает продукцию, учет себестоимости не привязан к себестоимости каждой единицы, а потому затраты распределяются в среднем по тарифу. Данная операция оформляется проводкой дебет 20 кредит 25.Если аналитика 25 счета подразумевает разделение затрат по видам услуг, то в случае с 20 счетом аналитика проводится в разрезе тарифов. Таким образом, использование драйверов затрат позволит оперативно корректировать сформированные ранее нормативы по мере необходимости. Применение метода ABC позволит выявить закономерности, которые могли быть пропущены при использовании только нормативного метода.

Рис. 1. Применяемые методики калькуляции себестоимости услуг

Применяемые сегодня методики можно условно разделить на три группы, показанные на рисунке 1.

Соответственно, подобный уровень развития наблюдается лишь у крупнейших представителей отрасли [5].

Также стоит отметить, что развитие экономики не стоит на месте, а потому перед финансовым руководством компании регулярно ставятся совершенно новые задачи, о которых никто не мог бы подумать всего десять-пятнадцать лет назад.

Одним из таких примеров может послужить распространение модели оказания услуг по абонентскому договору. Наличие абонентского периода существенно меняет порядок бухгалтерского учета и калькулирования затрат, преднося в процесс серьезные корректировки.

Современные тенденции развития цифровых технологий приводят к тому, что многие компании начинают оказывать услуги по подписочной бизнес-модели. Это значит, что клиент платит не за одну услугу, а за абонемент на определенный период, содержащий в себе определенный набор услуг, объединенных в один тариф. Такая модель распространения услуг удобна и выгодна как для клиента, так и для поставщика. Клиент получает понятную для него систему оплаты, зачастую имеющую более низкие расценки, в то время как организация получает стабильный денежный поток, позволяющий делать более точные прогнозы. Ещё совсем недавно подписочная бизнес-модель применялась относительно редко. Причиной этого служил тои факт, что сам перечень услуг, оказываемых по абонентскому договору, был довольно узок: сотовая связь, спортивные абонементы и страховые договоры. Однако в настоящее время с развитием интернета и информационных технологий, в экономике стран мира появляется всё больше отраслей, оказывающих услуги через договоры абонентского обслуживания. Одним из примеров таких услуг можно назвать телемедицину.

Бухгалтерский учет себестоимости услуг, оказываемых в рамках абонентского договора, имеет ряд особенностей. Наличие абонентского периода не позволяет одномоментно признать выручку по тарифу в полном объеме, поскольку это противоречит действующему законодательству, в частности, ПБУ 9/99 «Доходы». Если выручка не может быть признана полностью, то и расходы должны быть распределены в течение всего абонентского периода. Ведь если признать всю сумму расходов сразу, это приведет к резкому увеличению расходов на фоне признаваемых доходов, из-за чего в отчетности будет сильно занижена прибыль или даже показан убыток, которого фактически нет.

Самым простым решением этой проблемы было бы равномерное распределение полученной средней себестоимости каждого тарифа по всему периоду абонентского обслуживания по мере признания выручки. Однако на практике такой вариант недостаточно эффективен. В отличие от абонентских услуг связи, оказываемых сотовыми операторами относительно равномерно в течение всего периода обслуживания, медицинские услуги оказываются несколько раз с разной интенсивностью в течение действия абонентского договора [6].

Чаще всего телемедицинские тарифы состоят из набора различных услуг. Например, это могут быть неограниченные телемедицинские консультации с определенным перечнем врачей, а также ограниченное количество очных приемов, обследований и анализов, доступных клиенту в течение всего абонентского периода. Соответственно, по тем услугам, которые клиент может получить лишь в ограниченном количестве, можно достаточно точно рассчитать максимально возможные затраты с помощью плановой себестоимости. Как только клиент решает воспользоваться теми или иными услугами, затраты по ним отражаются в текущем периоде, в котором услуга была фактически оказана. Распределять подобные затраты равномерно оставшейся части абонентского обслуживания нет необходимости, так как услуга была оказана в конкретном периоде, а не на протяжении всего срока обслуживания. Наиболее очевидным наличие специфики абонентского периода становится в той части затрат, которые относятся к неограниченным по количеству услугам, включенным в тариф.

Организация по-прежнему может рассчитать плановую себестоимость безлимитной части медицинских услуг, однако эти значения будут скорее усредненным значением, не учитывающим множество факторов.Именно поэтому порядок распределения себестоимости необходимо дополнять и корректировать. Для этого в конце каждого последующего месяца бухгалтерия анализирует данные по фактическому уровню затрат в разрезе каждого тарифа, сверяя их с «плановыми» показателями, как если бы себестоимость распределялась согласно прогнозу. В случае превышения фактической себестоимости над плановой, прогноз на оставшийся абонентский период корректируется в соответствии с оставшейся суммой затрат. Если же фактическая себестоимость оказывается ниже плановой, создается резерв на эту разницу в счет расходов, которые могут быть признаны позже. Кроме того, распределению по абонентскому периоду подлежат не все затраты, а лишь определенный перечень [7].

Наличие абонентского периода не означает, что все накопленные организацией затраты должны быть распределены пропорционально выручке. Именно поэтому каждая организация должна условно разделить затраты на две группы:

- затраты, относящиеся ко всему сроку абонентского обслуживания;

- затраты, относящиеся к определенному отчетному периоду (календарному месяцу).

Для решения данной задачи организации необходимо выстроить четкую структуру классификации затрат по статьям. Затем каждая статья затрат относится к той или иной группе, что заметно упрощает процесс разделения затрат по группам.

В сфере телемедицинских услуг подавляющее количество статей затрат будет признаваться в текущем периоде по причине сущности их возникновения. Например, зарплата врачей не может распределяться равномерно сроку абонентского периода, поскольку её начисление происходит за определенный период, которым является месяц. Другими словами, затраты на заработную плату врачей, проведение разовых обследований или анализов будут признаваться в текущем периоде в момент их возникновения. Исключением могло бы стать заключение долгосрочного договора с частным врачом на оказание регулярных услуг пациентам, при условии, что оплата будет внесена авансом. Однако если затраты относятся ко всему абонентскому периоду, то они будут распределяться на себестоимость постепенно независимо от даты отражения первичных документов затрат в учете. Примером таких затрат могут послужить затраты на проведение планового, неоднократного обследования. Это может быть непрерывный мониторинг сердца с помощью умного тонометра с применением телемедицинских технологий.

Непрерывность мониторинга обусловлена необходимостью моментального реагирования на любые отклонения показателей пациента от нормы. Именно поэтому затраты на подобные услуги нельзя отнести на конкретный период. Вместо этого они распределяются на весь срок абонентского обслуживания [8]. Более того, наличие абонентского периода влияет и на другие виды затрат, не относящиеся к себестоимости. Например, агентское вознаграждение партнеров за привлечение новых клиентов и распространение услуг организации. Данная статья затрат не переносится на себестоимость, так как относится к коммерческим расходам. Но поскольку сумма вознаграждения напрямую зависит от суммы продаж, организации должны распределить её пропорционально выручке. Соответственно, если выручка признается частями по мере истечения срока абонентского обслуживания, то и затраты должны признаваться в аналогичном порядке.

В результате из двух описанных нами особенностей бухгалтерского учета и калькуляции затрат в рамках абонентского договора формируется третья. Для ведения учета необходимо использовать 97 счет «Расходы будущих периодов». Таким образом, к процессу бухгалтерского учета затрат добавляется дополнительный этап. Вместо того, чтобы единовременно отражать затраты напрямую с помощью проводок Дебет 60/76 Кредит 20/25/44 бухгалтерия формирует операции с проводками Дебет 60/76 Кредит 97, а затем постепенно переносит их на счета учета затрат с помощью проводок Дебет 97 Кредит 20/25/44. Так, например, непрерывный мониторинг будет зачитываться с 97 счета в корреспонденции со счётом 25, в то время как затраты на вознаграждение партнёров в корреспонденции со счётом 44.

Однако, подобное решение неизбежно приводит к возникновению другой проблемы – технической составляющей оформления операций. В отечественных системах бухгалтерского учета, таких как 1С, доходы будущих периодов являются скорее исключением, чем повседневной хозяйственной операцией. При создании программного обеспечения не учитывалась возможность того, что доходами будущих периодов будет практически вся выручка организации. В результате чего отражение массовых операций по доходам будущих периодов становится чрезмерно трудозатратным процессом. Соответственно, последующее частичное признание себестоимости также становится весьма затруднительным.

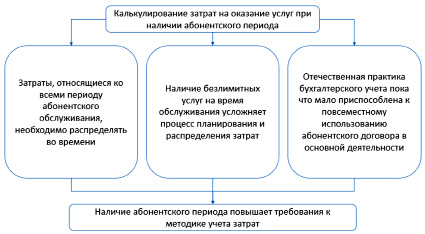

Операции отражения доходов и расходов будущих периодов не имеют внутренней связи, а потому существенная часть бухгалтерского учета хозяйственных операций, связанных с затратами, будет осуществляться вручную. Структурируем описанные нами особенности калькуляции затрат в рамках абонентского периода с помощью рисунка 2.

Таким образом, можно выделить три основные особенности бухгалтерского учета и калькуляции затрат в рамках абонентского договора:

- необходимость регулярных сверок и корректировок при использовании ряда методов, например, планового;

- частичное распределение затрат по всему сроку абонентского обслуживания. Формирование подробной системы классификации статей затрат для корректного отнесения затрат в рамках абонентского договора;

- более сложный порядок отражения затрат в программе учета, повышенные требования к технической оснащенности и степени автоматизации учета в организации.

Рис. 2. Особенности учета затрат при наличии абонентского периода

Заключение

Перечисленные нами особенности позволяют сделать вывод о том, что наличие абонентского договора неизбежно приводит к усложнению бухгалтерского учета во всех аспектах. Кроме того, существенно повышаются минимальные требования к эффективности методики калькуляции затрат, что также приводит к её усложнению. Таким образом, современные тенденции развития экономики и информационных технологий спровоцировали рост популярности подписочной модели реализации услуг, в результате чего многие компании начали оказывать услуги именно в таком виде. В результате эти же компании столкнулись с целым рядом проблем, начиная с недостаточно проработанного законодательства в области бухгалтерского учета себестоимости абонентских услуг и заканчивая банальными техническими ограничениями программного обеспечения, вызванными привычками из многолетней практики ведения бизнеса [9].

Для полноценного бухгалтерского учета себестоимости услуг, оказываемых в рамках абонентского договора, необходимы дальнейшие изменения в законодательстве. Действующее российское законодательство не предполагает какой-либо формы первичного документа для постепенного признания сумм расходов параллельно признанию сумм выручки. Соответственно, документальное оформление подобных операций, в случае их массового характера, будет необычайно трудозатратным.

При этом современные тенденции развития экономики, а с ними и новые ФСБУ, формируют несколько иное направление развития. Всё это, несомненно, сказывается и на методике расчета себестоимости услуг в сфере абонентского обслуживания. Наличие абонентского периода существенно повышает требования к самой методике калькулирования затрат, которая и без того усложняется преобладанием косвенных затрат из-за специфики калькулирования себестоимости услуг. То есть. методики, которые успешно использовались ещё относительно недавно, в наше время уже не демонстрируют такого же убедительного уровня эффективности, что и раньше.

В результате подавляющее число компаний вынуждено идти по пути усложнения применяемой методики калькулирования в целях её совершенствования и дальнейшего повышения эффективности. Это значит, что компании должны быть готовы к тому, что инновационные направления деятельности потребуют от них разработки инновационных методов бухгалтерского и финансового учета, в том числе формирование новой методики калькулирования себестоимости услуг.

Библиографическая ссылка

Зуева И.А., Касицкий Е.С. ОСОБЕННОСТИ МЕТОДИКИ РАСЧЕТА СЕБЕСТОИМОСТИ УСЛУГ В СФЕРЕ АБОНЕНТСКОГО ОБСЛУЖИВАНИЯ В ОТРАСЛИ ТЕЛЕМЕДИЦИНСКИХ УСЛУГ // Вестник Алтайской академии экономики и права. 2024. № 11-2. С. 203-210;URL: https://vaael.ru/ru/article/view?id=3843 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3843