Введение

Сельское хозяйство является одной из стратегически важных отраслей российской экономики, которая формирует порядка 4-5% валового внутреннего продукта страны [1]. Сельское хозяйство играет ключевую роль в поддержании продовольственной безопасности страны, что делает его важным фактором независимого и устойчивого развития.

При этом более 70% сельскохозяйственных земель России, занятых растениеводством, находятся в зоне рискованного земледелия, подверженной воздействию природных и техногенных катастроф [2]. Частота, масштаб и непредсказуемость этих событий возрастают, угрожая стабильности сельскохозяйственного производства и снижая его способность обеспечивать страну необходимым объемом качественной продукции.

Ущерб, причиняемый потерей урожая, зачастую превышает возможности сельхозпроизводителей для компенсации убытков без привлечения внешней помощи, что подчеркивает важность эффективных страховых механизмов. Надежное страхование позволяет аккумулировать ресурсы для покрытия убытков в случае неблагоприятных событий и способствует стабильности экономики сельхозпредприятий, помогая им преодолевать кризисы и поддерживая устойчивое развитие отрасли.

Государственная поддержка страхования играет ключевую роль. Субсидирование части страховых взносов снижает финансовую нагрузку на сельхозпроизводителей, давая им возможность направить сэкономленные средства на важные производственные процессы, такие как посевные работы, техническая модернизация, мелиорация посевных площадей. Это способствует сохранению финансовой устойчивости отрасли растениеводства посредством возмещения убытков в случае гибели урожая. В результате растет доля прибыльных организаций, повышается рентабельность производства как отдельных хозяйств, так и всей отрасли растениеводства.

Целью данного исследования является анализ изменений в механизме реализации страхования урожая сельскохозяйственных культур с государственной поддержкой и оценка их воздействия на количественные параметры обеспечения страховой защиты сельскохозяйственных товаропроизводителей в отрасли растениеводства.

Материалы и методы исследования

В ходе исследования применен комплексный методологический подход, направленный на анализ влияния изменений в механизме реализации страхования урожая сельскохозяйственных культур с государственной поддержкой на количественные параметры страховой защиты сельскохозяйственных производителей в отрасли растениеводства России за период 2013-2023 гг.

Были использованы следующие источники данных:

- официальные статистические данные Министерства сельского хозяйства Российской Федерации, включая ежегодные доклады о реализации Государственной программы развития сельского хозяйства;

- статистические отчеты Национального союза агростраховщиков, содержащие информацию о динамике заключения и исполнения договоров страхования урожая сельскохозяйственных культур;

- аналитические материалы Агентства по сопровождению программ государственной поддержки агропромышленного комплекса.

Эти источники [2, 4, 5] предоставили исчерпывающие данные о динамике государственной поддержки агрострахования, объемах страховых премий и выплат, а также о количестве застрахованных сельхозпроизводителей и посевных площадей.

В качестве основного метода исследования был использован сравнительно-динамический анализ. Был проведен анализ динамики ключевых показателей агрострахования с государственной поддержкой за исследуемый период.

Сопоставлены изменения в количестве регионов, участвующих в программе, объеме рынка страхования, количестве заключенных договоров и застрахованных площадей.

Исследованы законодательные и нормативные акты, регулирующие механизм государственной поддержки агрострахования.

Оценено влияние введения единого субсидирования и последующих изменений в нормативно-правовой базе на активность регионов и сельхозпроизводителей.

Ключевые аспекты методологии: комплексность подход, научная обоснованность и практическая значимость.

Использование сочетания количественных и качественных методов исследования позволило получить всестороннюю картину влияния изменений в механизме агрострахования. Применение статистических методов анализа обеспечило объективность и достоверность выводов. Результаты исследования направлены на выработку рекомендаций по повышению эффективности государственной поддержки агрострахования и укреплению финансовой устойчивости сельхозпроизводителей.

Таким образом, выбранные материалы и методы исследования обеспечили глубокий и научно обоснованный анализ влияния изменений в механизме реализации страхования урожая с государственной поддержкой на развитие отрасли растениеводства в России.

Результаты исследования и их обсуждение

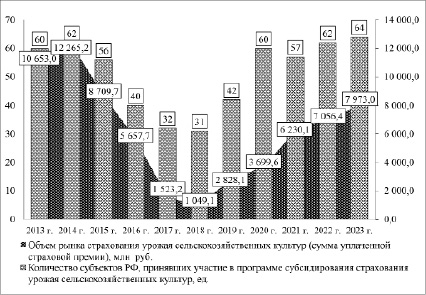

По данным исследования, представленного на рисунке 1, за 2013-2023 гг. на конец периода количество регионов России, принявших участие в программе сельскохозяйственного страхования урожая сельскохозяйственных культур составило 64 субъекта Российской Федерации, увеличилось на 4 ед. (6,7 %).

Активность региональных органов власти в вопросах обеспечения государственной поддержки страховой защиты имущественных интересов растениеводства все это время находилась в прямой зависимости от характера изменений в правилах и условиях реализации программ агрострахования.

Рису. 1. Динамика рынка страхования урожая сельскохозяйственных культур, осуществляемого с государственной поддержкой [4]

Так, на значительное сокращение числа регионов в 2016-2018 гг. на 48,3 % до 31 субъекта РФ оказало негативное влияние введение единого субсидирования. Объем рынка страхования урожая сельскохозяйственных культур при этом значительно сократился на 90,2 % до 1 049,1 млн руб. на конец 2018 г.

В соответствии с логикой единого субсидирования, регионы получили возможность самостоятельно выбирать из заданного перечня конкретные направления поддержи сельского хозяйства. При этом перед регионами ставились вполне конкретные задачи по достижению плановых значений продуктивности сельскохозяйственного производства [3].

Невыполнение установленных государственной программой планов по объемам производимой продукции сельского хозяйства могло иметь для региона ряд негативных последствий, которые выражались в снижении объема выделяемых субсидий и государственной поддержки, ужесточении административных мер контроля.

Регионы, которые не выполняли установленные целевые показатели, могли сталкиваться с уменьшением объемов федерального финансирования. Средства, предназначенные для программ поддержки сельского хозяйства, могли быть перераспределены в пользу регионов, которые демонстрировали лучшие результаты и выполняли целевые показатели.

На региональные органы управления могли налагаться дополнительные требования и контрольные мероприятия со стороны федеральных органов. Это включало проведение аудитов, корректировку программ, а также привлечение к ответственности должностных лиц, ответственных за реализацию программ. Регионы были обязаны предоставлять отчетность и объяснять причины невыполнения планов, что неизбежно вело к снижению рейтинга региона, повышению репутационных рисков, снижению доверия со стороны федеральных органов.

В этих условиях региональные органы власти закономерно отдавали приоритет в пользу тех инструментов поддержки, которые напрямую влияли на достижение поставленных значений по продуктивности: льготное текущее кредитование, компенсация части затрат на приобретение сельскохозяйственной техники, выделение грантов на строительство и модернизацию сельскохозяйственных объектов, развитие каналов сбыта и т.д.

Сельскохозяйственное страхование оказывает лишь косвенное воздействие продуктивность сельского хозяйства. В частности, получаемые в качестве страхового возмещения средства после гибели (утраты) урожая отражались в составе прочих доходов и влияли на уровень рентабельности и финансовой устойчивости. Но при этом часть заявленных страховых случаев проходило длительную процедуру урегулирования и страховые выплаты по ним осуществлялись лишь в следующем календарном периоде. То есть они не оказывали прямого воздействия на прибыль производителей этого года. Но при этом сельскохозяйственные организации осуществляли уплату 50% объема страховых взносов, отвлекая средства, которые могли направить напрямую на проведение посевной программы и другие задачи производственного характера.

Кроме того, получила распространение практика, когда в случае объявления региональными органами власти чрезвычайной ситуации природного характера, крупные региональные производители сельскохозяйственной продукции могли получить практически полное возмещение полученного ущерба напрямую из федерального бюджета. Это также снижало ценность и привлекательность заключения договоров сельскохозяйственного страхования на коммерческих условиях.

Следовательно, как только регионы получили возможность выбирать направления оказания поддержки самостоятельно, агрострахование закономерно исчезло их числа приоритетов.

При этом выделялся ряд ведущих аграрных регионов (традиционно с высоким уровнем рисков в сфере растениеводства), которые готовы были активно поддержать сельскохозяйственное страхование и в изменившемся формате. Однако полноценно реализовать страховую защиту помешали два ключевых фактора: неэффективная система перераспределения субсидий и неготовность правовой и методической базы.

До начала реализации единого субсидирования в 2017 г. была распространена практика, что неиспользованные средства регионов с низким уровнем поддержи агрострахования возвращались в федеральный бюджет и могли перераспределяться в пользу тех субъектов РФ, где формировался повышенный спрос сверх установленных лимитов. Однако единое субсидирование подразумевало наличие жестких рамок финансирования и отсутствие возможности перераспределения средств в другие регионы и направления оказания государственной поддержки.

Кроме того, к моменту внедрения единого субсидирования правовая и методическая база была подготовлена лишь частично. Были разработаны основные нормативные акты, регулирующие предоставление субсидий, однако некоторые методические рекомендации и подробные инструкции отсутствовали или требовали доработки. В частности, отсутствовали правила определения целевых показателей по страхованию. Это приводило к сохранению неопределенности у региональных органов власти по поводу реализации программы страхования в новом формате.

Все это привело к значительному сокращению объемов страховой защиты имущественных интересов производителей в сфере растениеводства.

По данным на рис. 2, за 2013-2018 гг. число застрахованных по данной программе сельскохозяйственных товаропроизводителей сократилось почти в 10 раз (на 93,4 %) до 310 ед., а число заключенных договоров страхования урожая с государственной поддержкой синхронно упало на 93,8 % до 416 ед. на конец 2018 г.

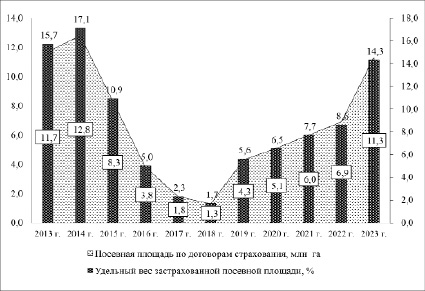

Размер застрахованной посевной площади по сельскохозяйственных культурам закономерно снизился на 88,9 % до 1,3 млн га (рис. 3), а удельный вес застрахованной посевной площади упал с 15,7 % на конец 2013 г. до 1,7 % на конец 2018 г.

Лишь вмешательство национального союза агростраховщиков (НСА) и Министерства сельского хозяйства России помогли в течении нескольких лет исправить ситуацию. В марте 2019 г. агрострахование стало защищенной статьей в составе единого субсидирования, что гарантировало выделение на него определенного минимума пропорционально общему объему средств государственной поддержки. В начале 2020 г. поддержка сельскохозяйственного страхования была выведена из состава единого субсидирования в отдельное направление целевого субсидирования.

Рис. 2. Число застрахованных сельскохозяйственных производителей по договорам страхования урожая сельскохозяйственных культур, осуществляемого с государственной поддержкой [4]

Рис. 3. Посевная площадь, застрахованная по договорам страхования урожая сельскохозяйственных культур, осуществляемого с государственной поддержкой [4]

Для того, чтобы финансово стимулировать регионы, была осуществлена привязка размера возмещения полученного ущерба в результате наступления чрезвычайной ситуации из федерального бюджета к уровню поддержки программы субсидируемого агрострахования. В частности, при недостаточной активности региональных органов власти в вопросах обеспечения страховой защитой производителей сельскохозяйственной продукции, устанавливались лимиты в компенсации не более 50 % размера фактически подтвержденного ущерба.

Кроме того, были предприняты важные меры по восстановлению утраченного доверия к институту агрострахования со стороны конечных сельскохозяйственных товаропроизводителей. В частности, с изменением в законодательстве в марте 2019 г. у аграриев появилась возможность выбора перечня рисков, от которых они хотят защитить свой урожай. Раньше программа мультирискового страхования подразумевала безальтернативное пакетное предложение из набора стандартных 23 рисков. Теперь перечень возможных рисков был расширен. Были добавлены риски, характерные в основном для северных, дальневосточных и сибирских регионов страны, связанные с возможным интенсивным воздействием ливней, ранним установлением снежного покрова, промерзание верхнего слоя почвы. И при этом появилась возможность выбрать определенные типовые риски, характерные для климатических условий и специфики ведения сельского хозяйства конкретного региона, и при этом исключить редкие природные явления.

Возможность более гибкого управления страховым продуктом оказала положительное влияние на снижения уровня страховых тарифов. Одновременно были предприняты меры по повышению доступности страховых продуктов за счет снижения лимита страховой ответственности до 70 % максимального размера страховой суммы. То есть хозяйство получало возможность застраховать не полную величину, а от 70 до 100 % оценочной стоимость урожая. Соответственно, это снижало размер потенциальных страховых выплат. Но и расходы на приобретение страхового полиса значительно снижались.

Также для повышения уровня доверия со стороны сельскохозяйственных производителей была произведена отмена порога гибели урожая. В частности, упразднено правило, что страховым случаем признавалось снижение урожая больше, чем на 20 % от запланированного.

Кроме того, в 2020 г. в добавление к программе мультирискового страхования, был внедрен новый продукт -страхование на случай наступления чрезвычайной ситуации [3]. В соответствии с правилами нового вида страхования, страховым случаем признается потеря урожая на посевных площадях в результате негативного воздействия официально зарегистрированной чрезвычайной ситуации природного характера федерального или регионального уровня. При этом производителю компенсируются все фактически понесенные затраты на посевную.

Для повышения интереса к данному продукту, государство обязалось компенсировать в первые два года реализации до 80% расходов на уплату страховых взносов при заключении договоров страхования на случай чрезвычайной ситуации. Следовательно, стоимость страхового полиса защиты от рисков чрезвычайных ситуаций оказывается значительно ниже, чем по мультирисковому страхованию из-за более узкого перечня страховых событий. А с учетом действия льготных условий субсидирования до 80% расходов, это делает данный вид страхового продукта доступным и очень привлекательным для малых субъектов предпринимательской деятельности – фермерских (крестьянских) хозяйств и индивидуальных предпринимателей.

Это оказало положительное воздействие на увеличение объемов защиты урожая сельскохозяйственных культур по двум программам агрострахования с государственной поддержкой. Объем рынка страхования урожая сельскохозяйственных культур вырос за 2018-2023 гг. в 7,6 раз до 7 973,0 млн руб. Число застрахованных сельскохозяйственных товаропроизводителей выросло в 9,7 раз до 2 996 ед. Число просубсидированных договоров страхования также существенно увеличилось в 10,8 раз до 4 501 ед.

Закючение

Проведенное исследование выявило существенное влияние изменений в механизме государственной поддержки страхования урожая сельскохозяйственных культур на обеспечение страховой защиты производителей в отрасли растениеводства России за период 2013–2023 гг. Введение единого субсидирования в 2017 г. привело к значительному сокращению числа регионов, участвующих в программе агрострахования (на 48,3% до 31 субъекта РФ) и снижению объема рынка страхования урожая на 90,2% к концу 2018 года. Это обусловлено тем, что региональные органы власти отдавали приоритет прямым мерам повышения продуктивности, игнорируя косвенные инструменты, такие как агрострахование.

Анализ показал, что активность регионов в обеспечении страховой защиты напрямую зависела от нормативно-правовых изменений и условий реализации программ агрострахования. Отсутствие гибкости в выборе страховых рисков, неэффективная система перераспределения субсидий и недостаточная методическая база препятствовали полноценной реализации страховой защиты.

Вмешательство Национального союза агростраховщиков и Министерства сельского хозяйства в 2019 г. привело к реформированию системы агрострахования. Выделение агрострахования в отдельное направление целевого субсидирования, введение гибких условий страхования, расширение перечня рисков и увеличение доли государственной поддержки способствовали восстановлению рынка. К концу 2023 г. объем рынка страхования урожая увеличился в 7,6 раза, число застрахованных производителей возросло почти в 10 раз, а количество заключенных договоров увеличилось в 10,8 раза.

Таким образом, успешное функционирование системы страхования в сельском хозяйстве требует адаптивной государственной политики, учитывающей специфические риски отрасли и обеспечивающей гибкость страховых продуктов. Государственная поддержка, направленная на снижение финансовой нагрузки на сельхозпроизводителей и повышение привлекательности страхования, является критическим фактором для обеспечения финансовой устойчивости отрасли растениеводства и укрепления продовольственной безопасности страны.

Библиографическая ссылка

Аверин А.Ю., Мочалина Я.В. АГРОСТРАХОВАНИЕ В РОССИИ: ТРАНСФОРМАЦИЯ МЕХАНИЗМА И ОЦЕНКА ВЛИЯНИЯ НА ПОДДЕРЖКУ СЕЛЬХОЗПРОИЗВОДИТЕЛЕЙ // Вестник Алтайской академии экономики и права. 2024. № 11-2. С. 141-148;URL: https://vaael.ru/ru/article/view?id=3833 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3833