Введение

Вопросы трансформации методического инструментария и создания архитектуры стандартов внутреннего государственного финансового контроля, разработки подходов СМАРТ-контроля и внедрения цифровых инструментов, являются важным направлением оптимизации стандартизированных контрольных процедур, что обосновывает актуальность тематики, связанной с решением проблем формирования механизмов, обеспечивающих инклюзивное сочетание методов документального и фактического контроля с инструментами цифрового контроля, элементами которых выступают приемы, обеспечивающие электронный документооборот, средства цифровой коммуникации между субъектами и объектами контроля, аналитические процедуры, предусматривающие использование искусственного интеллекта.

Цель исследования – формирование мер и обоснование предложений, направленных на решение проблем, связанных с трансформацией методического обеспечения внутреннего государственного финансового контроля в условиях формирования механизмов СМАРТ-контроля в финансово-бюджетной сфере.

Материалы и методы исследования

Методологической базой проведенного исследования, выводы которого раскрыты в статье, послужили общенаучные методы и подходы, в том числе анализ, синтез, индукция, дедукция, обосновывают подходы к оценке параметров и сущностных характеристик экономических процессов. Информационную базу исследования составили данные, размещенные на официальных сайтах органов, наделенных полномочиями контроля в финансово-бюджетной сфере, экономико-статистические данные, отчетная информация о результатах внутреннего государственного финансового контроля.

Результаты исследования и их обсуждение

Результаты исследования формируют подходы к трансформации архитектуры стандартов внутреннего государственного финансового контроля, определяя вектор научных исследований по тематике, раскрывающей направления развития государственного финансового контроля.

Стандартизация СМАРТ-контроля предусматривает формирование концептуальных основ, теоретико-методического обоснования направленности контрольных процессов, разработку и применение адаптивной модели контроля, обеспечивающую трансформацию контрольных механизмов с учетом влияния внешних и внутренних факторов, определение состава и содержания применяемых методов, приемов и процедур, раскрытие подходов к построению механизмов сбора, обработки, анализа и верификации информации, используемой при принятии управленческих решений.

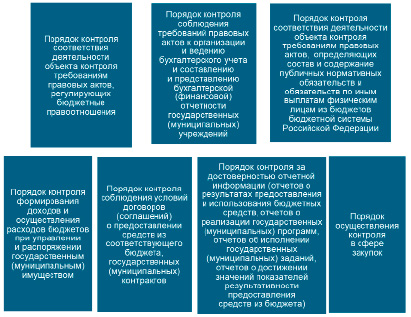

Формирование архитектуры стандартов СМАРТ-контроля в соответствии с функциональным назначением контрольных процессов должно обеспечивать разработку стандартов по следующим направлениям:

- порядок контроля соответствия деятельности объекта контроля требованиям правовых актов, регулирующих бюджетные правоотношения;

- порядок контроля соблюдения требований правовых актов к организации и ведению бухгалтерского учета и составлению и представлению бухгалтерской (финансовой) отчетности государственных (муниципальных) учреждений;

- порядок контроля соответствия деятельности объекта контроля требованиям правовых актов, определяющих состав и содержание публичных нормативных обязательств и обязательств по иным выплатам физическим лицам из бюджетов бюджетной системы Российской Федерации;

- порядок контроля формирования доходов и осуществления расходов бюджетов при управлении и распоряжении государственным (муниципальным) имуществом;

- порядок контроля соблюдения условий договоров (соглашений) о предоставлении средств из соответствующего бюджета, государственных (муниципальных) контрактов;

- порядок контроля за достоверностью отчетной информации (отчетов о результатах предоставления и использования бюджетных средств, отчетов о реализации государственных (муниципальных) программ, отчетов об исполнении государственных (муниципальных) заданий, отчетов о достижении значений показателей результативности предоставления средств из бюджета);

- порядок осуществления контроля в сфере закупок (рис. 1).

Рис. 1 Архитектура стандартов внутреннего государственного финансового СМАРТ-контроля в соответствии с функциональным назначением контрольных процессов

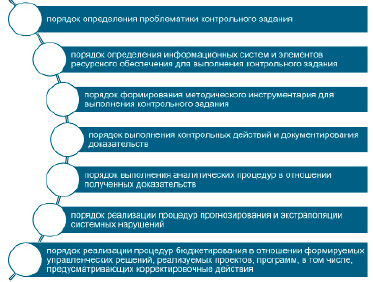

Рис. 2 Архитектура стандартов внутреннего государственного финансового СМАРТ-контроля в рамках целеполагания контрольных процессов

Стандартизация контрольных процессов в рамках целеполагания внутреннего государственного финансового СМАРТ-контроля должна охватывать следующие целевые направления: определение проблематики контрольного задания; определение информационных систем и элементов ресурсного обеспечения для выполнения контрольного задания; формирование методического инструментария для выполнения контрольного задания; порядок выполнения контрольных действий и документирования доказательств; порядок выполнения аналитических процедур в отношении полученных доказательств; порядок реализации процедур прогнозирования и экстраполяции системных нарушений; порядок реализации процедур бюджетирования в отношении формируемых управленческих решений, реализуемых проектов, программ, в том числе, предусматривающих корректировочные действия (рис. 2).

Формирование стандартов должно учитывать их типологию, обеспечивать сбалансированный охват стандартизацией реализуемых в ходе внутреннего государственного финансового СМАРТ-контроля в финансово-бюджетной сфере функций. Типология стандартов предусматривает выделение: стандартов организации внутреннего государственного финансового СМАРТ-контроля, раскрывающих отдельные организационные аспекты деятельности субъекта контроля, например, порядок реализации процесса планирования, контроля качества осуществления контрольных процессов, особенности межведомственного и внутреннего взаимодействия, порядок запроса и получения информации, в том числе, составляющей государственную тайну, порядок назначения субъектов контроля в условиях необходимости обеспечения соблюдения принципов конфиденциальности, отсутствия конфликта интересов, независимости (функциональной и структурной); функциональных стандартов, содержащих требования к процессам и процедурам и раскрывающих особенности сбора, анализа и документирования информации в рамках реализации задач, обусловленных функциональными направлениями деятельности субъекта внутреннего государственного финансового контроля; организационных стандартов, раскрывающих алгоритм проведения контрольных действий в ходе реализации контрольного задания, а также содержащих требования к процессам получения информации и документирования результатов (промежуточных и итоговых); специализированных стандартов, раскрывающих организационные аспекты и методические подходы реализации контрольных процессов (особенности выполнения этапов, стадий, действий), учитывающих особенности сбора, анализа и документирования информации применительно к определенным предметным областям (типовым проектам, программам, процессам, хозяйственным операциям).

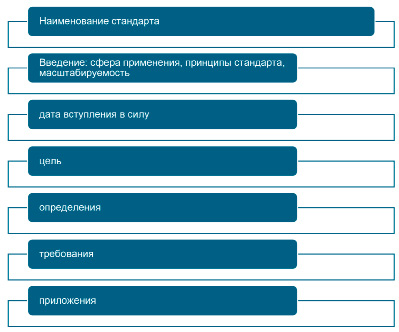

Структура стандарта внутреннего государственного финансового контроля должна включать: наименование стандарта, сформированное с учетом предмета стандартизации; введение, отражающее сферу применения, принципы стандарта, масштабируемость (элемент, обосновывающий сегмент и порядок применения стандартизированных подходов); дата вступления в силу (элемент, раскрывающий период начала применения положений стандарта); цель, раскрывающая целеполагание стандартизации определенной предметной области; определения (элемент раскрывает терминологический аппарат стандартизируемой предметной области); требования (элемент, содержащий детализированные требования к стандартизируемым областям, инструментам, процессам, приемам, процедурам); приложения (элемент, раскрывающий отдельные вопросы, требующие дополнительной детализации (примеры схем, дорожных карт, практических приемов реализации контрольных процедур), уточнения (представление форм заполнения рабочей и итоговой документации).

Рекомендуемая структура стандарта внутреннего государственного СМАРТ-контроля в финансово-бюджетной сфере представлена на рис. 3.

В ходе стандартизации контрольных процессов и формирования архитектуры стандартов СМАРТ-контроля необходимо учитывать направления трансформации компонентов системы государственного финансового контроля, предусматривающего построение прозрачного механизма оценки достижения целей устойчивого развития, использование инструментов искусственного интеллекта и аккумулирование информации о параметрах развития финансово-бюджетной сферы в едином цифровом пространстве, что позволит обеспечить эффективное организационно-функциональное и информационно-аналитическое взаимодействие между всеми участниками бюджетного процесса.

Рис. 3 Структура стандарта внутреннего государственного СМАРТ-контроля в финансово-бюджетной сфере

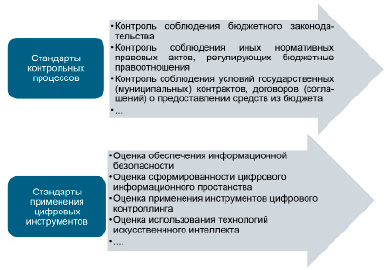

Архитектура функциональных стандартов включает стандарты, формирующие методическое обеспечение контрольных процессов и стандарты, раскрывающие особенности применения цифровых инструментов, функциональная направленность которых, представлена на рис. 4.

Стандартизация СМАРТ-контроля должна осуществляться с учетом влияния факторов внешней и внутренней среды, что позволяет обосновать компонентное построение информационной основы, сформировать структуру и раскрыть содержание аналитического обеспечения и методического инструментария СМАРТ-контроля, объединяющего как методы контрольно-аналитического характера, так и процедуры цифрового контроля, применение которых сопряжено с применением особых технических средств, технологических и управленческих решений.

Факторами внешней среды, оказывающими влияние на архитектуру стандартов СМАРТ-контроля, выступают макроэкономические параметры; особенности компонентного формирования и распределения функциональных полномочий в системе государственного управления; сформированность нормативной законодательной основы реализации механизмов государственного управления; сформированность базы стандартов и сфера их применения в деятельности отдельных органов государственного финансового контроля; степень охвата элементов финансово-бюджетной сферы контрольными процессами; положения нормативных и правовых актов, определяющих статус и особенности применения международных документов, стандартов, раскрывающих принципы и формирующих требования к процессам контроля, особенности организации бюджетного процесса и реализации бюджетных полномочий.

Влияние факторов внешней среды на архитектуру стандартов внутреннего СМАРТ-контроля раскрывается в таблице 1.

Рис. 4. Архитектура и целевая направленность функциональных стандартов СМАРТ-контроля

Таблица 1

Влияние факторов внешней среды на архитектуру стандартов внутреннего СМАРТ-контроля

|

Факторы внешней среды |

Признаки, обосновывающие необходимость трансформации архитектуры стандартов СМАРТ-контроля |

|

Макроэкономические параметры |

Увеличение санкционного давления на российскую экономику, негативные изменения геополитической ситуации, реструктуризация и диверсификация экономики, существенные изменения денежно-кредитной политики, динамики и структуры государственного долга |

|

Особенности компонентного формирования и распределения функциональных полномочий в системе государственного управления |

Перераспределение полномочий между органами государственной власти. Наделение дополнительными полномочиями субъекты внешнего государственного контроля и внутреннего государственного (муниципального) финансового контроля |

|

Сформированность нормативной законодательной основы реализации механизмов государственного управления |

Отсутствие положений нормативных актов, раскрывающих особенности реализации отдельных полномочий органов государственной власти |

|

Сформированность базы стандартов и сфера их применения в деятельности отдельных органов государственного финансового контроля |

Отсутствие стандартизированных методических подходов, раскрывающих особенности реализации отдельных функций и полномочий органами государственного (муниципального) финансового контроля |

|

Степень охвата элементов финансово-бюджетной сферы контрольными процессами |

Неэффективное планирование контрольных мероприятий. Дублирование предметов, объектов, проблемных областей в ходе организации государственного финансового контроля и разграничения контрольных полномочий. |

|

Положения нормативных и правовых актов, определяющих статус и особенности применения международных документов, стандартов, раскрывающих принципы и формирующих требования к процессам контроля, особенности организации бюджетного процесса и реализации бюджетных полномочий |

Изменения в нормативной базе, определяющей статус и особенности применения международных документов, стандартов, принципы и этапы организации бюджетного процесса и реализации бюджетных полномочий субъектами, наделенными бюджетными полномочиями |

Таблица 2

Влияние факторов внутренней среды на архитектуру стандартов СМАРТ-контроля

|

Факторы внутренней среды |

Признаки, обосновывающие необходимость трансформации архитектуры стандартов СМАРТ-контроля |

|

Особенности внутренней корпоративной среды субъектов и объектов контроля |

Необходимость определения этических норм и принципов, в том числе, раскрывающих отдельные особенности организации контрольной деятельности, обеспечивающие соблюдение принципов профессионального скептицизма, объективности, профессиональной компетентности, должной тщательности. |

|

Функциональная направленность контрольных процессов, обосновывающая структуру и типологию стандартов, их разграничение на общие, специализированные, отраслевые |

Необходимость обеспечения соответствия применяемых стандартизированных подходов к контрольным процессам специфике деятельности и особенностям типологии объектов внутреннего государственного финансового контроля. |

|

Уровень развития риск-культуры и сформированности механизмов, обеспечивающих минимизацию негативных последствий от влияния рисков, а также применение методов управления рисками, предусматривающее оценку значимости последствий рисков (степени влияния) и вероятности наступления риск-событий |

Необходимость разработки стандартов, раскрывающих применение инструментов управления рисками, включая стандарты риск-ориентированного планирования контрольных процессов; стандарты, детализирующие этап контрольного мероприятия, предусматривающий оценку влияния факторов риска на предметную область; оценку влияния последствий, существенности рисков на деятельность объекта контроля, основываясь на особенностях предмета контроля. |

|

Соответствие стратегических и оперативных целей и тактических задач, миссии органа исполнительной власти, установленным приоритетам развития экономики, национальным целям развития Российской Федерации, целям устойчивого развития |

Обеспечение корреляции миссии стратегических, оперативных целей, осуществляемой деятельности, реализуемых бюджетных полномочий национальным целям развития: «сохранение населения, укрепление здоровья и повышение благополучия людей, поддержка семьи; реализация потенциала каждого человека, развитие его талантов, воспитание патриотичной и социально ответственной личности; комфортная и безопасная среда для жизни; экологическое благополучие; устойчивая и динамичная экономика; технологическое лидерство; цифровая трансформация государственного и муниципального управления, экономики и социальной сферы» [3], положениям нормативных актов, раскрывающих особенности стратегических инициатив. |

|

Соответствие антикоррупционной политики, обеспечивающей применение средств и инструментов на уровне отдельных структурных единиц |

Необходимость формирования антикоррупционной политики и иных элементов корпоративной культуры, а также разработки стандартизированных подходов, обеспечивающих беспрепятственное доведение информации о фактах коррупции до уполномоченных должностных лиц и ведомств. |

|

Эффективность реализации бюджетных полномочий, что обосновывает необходимость разработки информационно-аналитического инструментария, включающего набор показателей, позволяющих оценить степень достижения целей развития экономического субъекта, основываясь на показателях эффективности деятельности структурных единиц (KPI) |

Формирование стандартов, содержащих расчет показателей, обеспечивающих оценку эффективности: работы по формированию методологического и методического обеспечения; организации исполнения федерального бюджета; функционирования системы казначейских платежей; организации казначейского обслуживания; ведения учета и распределения поступлений; осуществления отдельных функций финансовых органов; управления финансовыми ресурсами; осуществления деятельности по контролю и надзору в финансово-бюджетной сфере и исполнению аналитических полномочий; ведения казначейского учета и составления бюджетной, казначейской отчетности; внешнего контроля деятельности аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям; контроля (надзора) в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения (ПОД/ФТ/ФРОМУ) в отношении аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям; функционирования государственных информационных систем; обеспечения деятельности Федерального казначейства; организации производства по делам об административных правонарушениях. |

Таблица 3

Требования к содержанию стандартов СМАРТ-контроля в рамках реализации внутреннего государственного финансового контроля

|

Требования к стандартам СМАРТ-контроля |

Область применения требования |

|

Целесообразность разработки стандарта |

Соответствие целей разработки стандартов информационным запросам пользователей информации |

|

Единство применяемой терминологии |

Обеспечение единообразия применяемой терминологии, раскрывающей теоретико-методическое основание внутреннего государственного финансового контроля «СМАРТ-контроль в финансово-бюджетной сфере» |

|

Ясность трактовок методических подходов |

Раскрытие методических подходов к реализации контрольных процессов, обеспечивающее ясность понимания, однозначность требований и единообразие трактовок положений стандарта |

|

Обеспеченность информационными ресурсами, технологическими решениями, цифровыми технологиями и автоматизированными инструментами |

Соответствие целеполагания и содержания стандарта внутреннего государственного финансового контроля «СМАРТ-контроль в финансово-бюджетной сфере» ресурсному обеспечению субъекта контроля относительно уровня информационных ресурсов, технологических решений, цифровых технологий и автоматизированных инструментов |

|

Логические связи между элементами стандартов |

Обеспечение взаимосвязи и логики при раскрытии положений стандарта, отсутствие дублирований и несоответствий элементов стандартов |

|

Полнота раскрытия организационных аспектов и методических подходов |

Структурированное и детализированное раскрытие положений, раскрывающих организационные аспекты (этапы, стадии, ресурсы, технические средства, программно-аппаратное обеспечение) и методические подходы (контрольные процедуры, методы и приемы) |

|

Преемственность в изложении информации и непротиворечивость подходов |

Согласованность положений стандарта требованиям законодательства, применяемой методологии, в том числе международным принципам и подходам, обеспечивающим реализацию целевой направленности контрольных процессов |

|

Возможность контроля результатов выполнения требований стандартов |

Сформированность механизмов, обеспечивающих возможности контроля выполнения и оценку соответствия информационным запросам |

К внутренним факторам, оказывающим влияние на архитектуру стандартов СМАРТ-контроля, следует отнести особенности внутренней корпоративной среды субъектов и объектов контроля, что обеспечивает их эффективное взаимодействие в ходе реализации контрольных процессов; функциональная направленность контрольных процессов, обосновывающая структуру и типологию стандартов, их разграничение на общие, специализированные, отраслевые; уровень развития риск-культуры и сформированности механизмов, обеспечивающих минимизацию негативных последствий от влияния рисков, а также применение методов управления рисками, предусматривающее оценку значимости последствий рисков (степени влияния) и вероятности наступления риск-событий; соответствие стратегических и оперативных целей и тактических задач, миссии, установленным приоритетам развития экономики, национальным целям развития Российской Федерации, целям устойчивого развития, сформированным Организацией Объединенных наций; соответствие антикоррупционной политики, обеспечивающей применение средств и инструментов на уровне отдельных структурных единиц; эффективность реализации бюджетных полномочий, что обосновывает необходимость разработки информационно-аналитического инструментария, включающего набор показателей, позволяющих оценить степень достижения целей развития экономического субъекта, основываясь на показателях эффективности деятельности структурных единиц (KPI) [14].

Влияние факторов внутренней среды на архитектуру стандартов внутреннего СМАРТ-контроля раскрывается в таблице 2.

Стандартизация СМАРТ-контроля предусматривает формирование базы нормативных документов, определяющих требования к осуществлению контрольных действий, применению контрольных технологий, а также к документированию результатов контрольных процедур, что направлено на унификацию контрольных процессов и обосновывает содержание проверяемых характеристик в ходе контроля качества реализации контрольных мероприятий в финансово-бюджетной сфере.

Для формирования архитектуры стандартов СМАРТ-контроля следует использовать подходы к стандартизации, применяемые субъектами стандартизации, формирующих методологическую основу реализации контрольных полномочий. Так, Счетная палата Российской Федерации в качестве требований к содержанию стандартов внешнего государственного финансового контроля определены: целесообразность; четкость и ясность; логическая стройность; полнота; преемственность и непротиворечивость; подконтрольность выполнения; единство терминологической базы [10].

В качестве требований к стандартам СМАРТ-контроля, которые формируют критерии оценки сформированности методического обеспечения контрольных процессов в рамках реализации полномочий внутреннего государственного финансового контроля, следует отметить параметры и характеристики стандартов, представленные в таблице 3.

Стандартизация процессов внутреннего государственного финансового СМАРТ-контроля в финансово-бюджетной сфере предусматривает выполнение определенных этапов: определения предметной области контроля, требующей стандартизации; постановка задачи по стандартизации контрольных процессов; определение целей применения стандарта и сферы (области) применения; анализ нормативной базы, регламентирующей предметную область стандарта; анализ взаимосвязанных стандартизированных областей, регламентированных на национальном, ведомственном, отраслевом, локальном уровнях; формирование терминологического аппарата; раскрытие содержательной части стандарта, включая формирование требований к процессам контроля, источникам информации, процессам сбора и верификации информации, формированию рабочей и итоговой документации с учетом особенностей информационных запросов пользователей.

Выводы

Формируемые стандарты должны соответствовать следующим признакам:

- положения стандарта должны соответствовать требованиям законодательства;

- положения внутренних стандартов, не должны противоречить положениям и нормам, минимизировать требования федеральных стандартов;

- положения стандартов должны базироваться на единой концептуальных основах, методических подходах и терминологическом аппарате;

- положения стандартов должны охватывать значимые типовые контрольные процессы;

- при формировании базы стандартов следует избегать функций и повторения функций и решаемых задач, дублирования полномочий субъектов контроля.

Практическими результатами стандартизации процессов внутреннего государственного финансового СМАРТ-контроля в финансово-бюджетной сфере выступают:

– Формирование механизмов, приемов и процедур, обеспечивающих взаимодействие участников транзакций с субъектами контроля, что содействует повышению эффективности реализации контрольных функций.

– Оптимизация организационных компонентов СМАРТ-контроля, направленная на поиск и внедрение новых инструментов, приемов и процедур, обеспечивающих применение рациональных контрольных решений при выполнении контрольных заданий. Критериями рациональных контрольных решений выступают: достижение определенных результатов при наименьших затратах ресурсах – временных, трудовых и материальных ресурсах.

– Обеспечение процесса выстраивания теоретически обоснованной и методически сформированной последовательности действий субъектов контроля в отношении информации о результатах транзакции и деятельности отдельных участников.

– Стандартизированные подходы к внутреннему государственному СМАРТ-контролю реализации цифровой транзакции содержат положения, формирующие информационную основу контроля качества контрольных процессов, способствуют повышению качества информации, обеспечивают результативность деятельности субъекта внутреннего государственного финансового контроля.

Статья выполнена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финансового университета.

Библиографическая ссылка

Савина Н.В. ИМПЛЕМЕНТАЦИЯ ПОДХОДОВ СМАРТ-КОНТРОЛЯ В АРХИТЕКТУРУ СТАНДАРТОВ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ // Вестник Алтайской академии экономики и права. 2024. № 10-1. С. 91-100;URL: https://vaael.ru/ru/article/view?id=3781 (дата обращения: 22.07.2026).

DOI: https://doi.org/10.17513/vaael.3781