Введение

В условиях постоянно меняющейся экономической среды и стремительно растущих требований к прозрачности и эффективности управления финансами, а также модернизации системы государственного финансового контроля, развитие риск-ориентированного подхода к оценке исполнения бюджетных процедур экономических субъектов сектора государственного управления становится все более актуальной темой не только для рассуждений и предложений исследователей и ученых, но и для грамотного внедрения и последующего его применения в учреждениях и организациях Российской Федерации. Риск-ориентированный подход к оценке бюджетных процедур (далее – БП) представляется динамично развивающимся «комплексом взаимосвязанных принципов, методов и инструментов» [2] реализации государственного финансового контроля (далее – ГФК) и формирует концептуальную модель риск-менеджмента в системе СМАРТ-контроля. В свою очередь развитие инновационных подходов к организации и реализации ГФК является реперной точкой формирования автоматизированного СМАРТ-контроля [1], требующего разработки новой концепции оценки рискоемкости БП.

Целью настоящего исследования выступает развитие инструментально-методического обеспечения риск-ориентированного подхода к оценке бюджетных процедур для целей реализации СМАРТ-контроля.

Материалы и методы исследования

Настоящее исследование проведено с применением теоретического и методического обеспечения обработки данных: аппроксимация, позволяющая упростить анализ информационных источников и определить теоретические основы организации системы государственного финансового контроля и управления рисками; инерция, позволяющая определить выводы на основе подверженной анализу информации и проведенного эмпирического исследования и определения путей совершенствования существующих методических подходов и инструментария риск-ориентированного ГФК.

Результаты исследования и их обсуждение

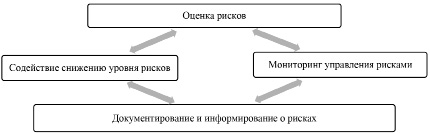

Риск-ориентированный подход (далее – РОП) в системе СМАРТ-контроля основан на методологии и методике действующей системы риск-менеджмента в органах внутреннего и внешнего ГФК, субъектах ВФА. На основании указанных аспектов, определим элементы РОП в системе СМАРТ-контроля (рис. 1).

При этом под оценкой рисков понимается идентификация, анализ, качественное и количественное оценивание рисков и рискоемких БП. Мониторинг управления рисками представляется аналитическими процедурами по изучению мероприятий, сформированных предложений и рекомендаций по минимизации рисков; анализу причин реализованных рисков, идентификации новых рисков, переоценки остаточных рисков. Документирование и информирование о рисках заключается в их фиксации в документах при проведении контрольных мероприятий, а также актуализацию матрицы риск-менеджмента БП [5,6]. Содействие снижению рисков предполагает формирование мероприятий, предложений и рекомендаций по управлению рисками.

Указанные элементы РОП интегрируют в автоматизированную систему, позволяющую анализировать, оценивать риски (определять значения их критериев) и идентифицировать признаки нарушений автоматически с применением информационной системы СМАРТ-контроля [7,8]. Для указанных целей формируется матрица риск-менеджмента БП (бизнес-процессов), включающая учетно-контрольные точки по БП и позволяющая в автоматизированном режиме анализировать рискоемкость БП в цифровой среде [4]. Матрица позволяет систематизировать учетно-контрольные процессы риск-менеджмента в системе СМАРТ-контроля по централизованным (общим) и индивидуализированным (профессиональным или специализированным) БП. Под общими понимаются БП экономического субъекта, необходимые для его функционирования и присущие всем экономическим субъектам, являющимся объектами внутреннего ГФК. Под профессиональными (специализированными) понимаются БП, относящиеся к деятельности Федерального казначейства, как субъекта контроля в финансово-бюджетной сфере [3] (риски профессиональной деятельности) (табл. 1).

Рис. 1. Элементы РОП в системе СМАРТ-контроля Источник: составлено автором

Таблица 1

Форма матрицы риск-менеджмента БП

|

Бюджетная процедура |

Операция (действие) по выполнению БП |

Показатель БР |

Причины БР |

Значение БР |

Вид БР |

Последствия БР |

Владелец БР |

Отметка о необходимости (отсутствии) мер по минимизации (устранения) БР |

Предложения по мерам минимизации (устранения) БР |

||||

|

Наименование |

Значение |

Критерий оценки |

Вероятность |

Степень влияния |

Значимость (уровень) |

||||||||

|

1 |

2 |

3.1 |

3.2 |

3.3 |

4 |

5.1 |

5.2 |

5.3 |

6 |

7 |

8 |

9 |

10 |

|

Общие БП |

|||||||||||||

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

Индивидуализированные БП |

|||||||||||||

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

Источник: составлено автором.

Таблица 2

Рейтинговая оценка рискоемких БП

|

Уровень вероятности |

Описание вероятности |

Содержание вероятности события |

Существенность |

Описание существенности |

|

5 |

Высокая |

Обязательно произойдет |

5 |

Катастрофическая |

|

4 |

Выше среднего |

Большая вероятность того, что произойдет |

4 |

Значительная |

|

3 |

Средняя |

Возможно произойдет |

3 |

Большая |

|

2 |

Низкая |

Низкая вероятность того, что произойдет |

2 |

Умеренная |

|

1 |

Отдаленная |

Произойдет в исключительных обстоятельствах |

1 |

Незначительная |

Источник: составлено автором.

При этом оценка рисков профессиональной деятельности осуществляется с применением методики количественного анализа и их иерархизации в зависимости от потенциального «ущерба» экономическому субъекту в виде стоимостных метрик, определяющих его финансово-экономическое положение. Для объективной оценки рисков осуществляется выбор критериев на основе экспертного метода. Отобранные риски классифицируются по уровню вероятности их реализации и значимости возможных последствий, с применением шкалы рейтинга от одного до пяти для оценки риск-событий. Риски с минимальной значимостью характеризуются последствиями, которые отсутствуют или настолько незначительны, что их устранение не представляет трудности. Такие риски обычно не требуют применения мер их минимизации. Риски умеренного ровня легко устранимы и достаточно незначительны, однако, если их не минимизировать, они трансформируются в более высокие уровни риска. В случае рисков средней значимости их воздействие на процесс или деятельность оценивается как умеренное, при этом последствия таких рисков могут быть относительно легко подвержены воздействию. Риски, признанные высокозначимыми, оказывают существенное влияние на процессы, но, несмотря на это, устранение последствий, вызванных ими, не требует значительных ресурсных вложений. Чрезвычайно высокие риски оказывают существенное влияние на деятельность экономического субъекта. Последствия наступления данных рисков являются разрушительными, их решение будет требовать существенных ресурсных вложений и трудозатрат. Значимость риска определяется с учетом положений табл. 2.

Таблица 3

Количественная шкала интерпретации уровня вероятности

|

Уровень |

1 |

2 |

3 |

4 |

5 |

|

Процент |

20% |

40% |

60% |

80% |

100% |

Источник: составлено автором.

Таблица 4

Количественная шкала интерпретации уровня существенности

|

Уровень существенности |

1 |

2 |

3 |

4 |

5 |

|

Стоимостная оценка |

a1 |

a2 |

a3 |

a4 |

a5 |

Источник: составлено автором.

Так для определения вероятности необходимо выразить качественные экспертные оценки вероятности рисков через призму количественных показателей в процентном соотношении. Например, преобразование возможно произвести с применением линейной функции, где каждый «шаг» уровня вероятности соответствует определенному процентному значению: при уровне вероятности «1» присваивается процент вероятности «20%», а при уровне вероятности «5» – «100%» (табл. 3).

В свою очередь, интерпретация качественных средневзвешенных оценок уровня вероятности, в количественные возможна с применением формулы (1), где К1 – количественный уровень вероятности риска, %; Квер – средневзвешенный уровень вероятности риска (определенный из совокупности экспертных оценок, например, по результатам опросов):

К1 = 20% × Квер. (1)

Для определения существенности риска применяется специализированная шкала конвертации качественных экспертных оценок существенности в количественные в денежном эквиваленте. Для этого целесообразно применять корреляционно-регрессионный анализ, поскольку такой метод позволяет установить, как изменение одного показателя влияет на уровень другого.

Так, зависимость стоимостной и рейтинговой оценки (результирующей и факторном соответственно) выражается в линейном регрессионном соотношении для заданных диапазонов (формула (2)), где, К2 – количественная оценка существенности в денежном выражении; x0 – начальная стоимостная оценка; xi – разность между конечной и начальной стоимостной оценками; x – факторная переменная, отражающая разницу между качественной и начальной рейтинговой оценкой; xi × x – прирост стоимостной оценки для показателя x:

К2 = x0+ xi × x. (2)

В качестве интерпретации оценки значимости рисков отметим следующие положения. «Значительная» оценка означает последствия, оказывающие критическое воздействие на общую деятельность экономического субъекта, где устранение последствий предполагает значимые ресурсные затраты. «Катастрофическая» указывает на последствия, способные нарушить достижение стратегических целей экономического субъекта. Для выявления рисков, имеющих высокую значимость и вероятность, применяются методы опроса, собственные математические модели и методики для определения их значимости, а также линейные карты рисков в качестве альтернативы традиционным матрицам. Приоритет отдаётся управлению рисками с высочайшим уровнем значимости.

Управление рисками включает меры для снижения вероятности или последствий рисков. Примером служит риск искажения бухгалтерской (бюджетной) отчётности, который оценивается как «значительный» из-за возможности потери доверия со стороны стейкхолдеров и иных негативных последствий. При этом вероятность ошибки считается «средней». Такой риск имеет «высокий» рейтинг, что требует принятия мер по его минимизации.

Определение пределов количественной оценки рисков зависит от специфики профессиональной деятельности экономического субъекта, внутренних факторов, а также определения приемлемого для экономического субъекта уровня риска.

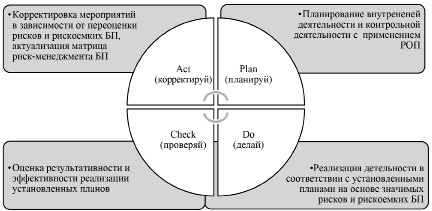

Рис. 2. Адаптация цикла Деминга-Шухарта (PDCA) в системе риск-менеджмента СМАРТ-контроля Источник: составлено автором

Таким образом, экспертные оценки значимости трансформируются в количественные (а денежном выражении) (табл. 4).

Для установления границ значений аi могут применяться разнообразные количественные метрики, отражающие финансово-экономическую эффективность экономического субъекта и результативность выполнения БП. Выбор конкретных значений осуществляется с учётом используемых в экономическом субъекте индикаторов, систему сбалансированных показателей и ключевые показатели эффективности (KPI).

Заключение

Таким образом, корреляция систем риск-менеджмента общих и специализированных БП определяет концепцию РОП к оценке БП при проведении СМАРТ-контроля, которую можно выразить с применением адаптированного цикла Деминга-Шухарта (PDCA) (рис. 2).

Адаптированный цикл Деминга-Шухарта позволяет установить ориентир улучшения реализации мероприятий риск-менеджмента экономического субъекта и актуализировать процессы оценки рисков БП, изолируя формализованный подход к их реализации.

Таким образом, определен комплексный подход к РОП при реализации Федеральным казначейством контроля в финансово-бюджетной сфере на базе автоматизированной системы СМАРТ-контроля с применением матрицы риск-менеджмента БП.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

Библиографическая ссылка

Лысенко А.А. РАЗВИТИЕ РИСК-ОРИЕНТИРОВАННОГО ПОДХОДА К ОЦЕНКЕ БЮДЖЕТНЫХ ПРОЦЕДУР ПРИ ПРОВЕДЕНИИ СМАРТ-КОНТРОЛЯ // Вестник Алтайской академии экономики и права. 2024. № 10-1. С. 47-52;URL: https://vaael.ru/ru/article/view?id=3775 (дата обращения: 22.07.2026).

DOI: https://doi.org/10.17513/vaael.3775