Введение

Текущий этап развития экономической системы России определяется пересечением двух процессов глобального охвата. Первый их этих процессов представлен обострением противостояния альянсов стран, сходных по критериям культурного кода, связанных общностью исторического развития и традицией общественно–политической жизни. Соответствующие альянсы, в некоторые из которых входит Россия (БРИКС, альянс «большого Китая» Пояс и путь, коллективный Восток) находятся во все более глубоком противостоянии со странами коллективного Запада, отстаивающими геополитические ценности однополярного мира при общей смене тренда развития мировой экономики под воздействием центробежных сил и процесса формирования многополярного мира. Второй представлен переформатированием общественно – политической жизни, основы модели которой закладывались в 1990-е годы и которые предполагали взаимодействие России и стран Запада в доктрине следования страны в фарватере американских догм в ценностной, экономической и геополитической плоскостях. Поскольку геополитический и внутренний социально-экономический портрет России на среднесрочную перспективу во многом в настоящее время определен, научный интерес представляет, во-первых, вопрос соответствия аспектов российской экономики стоящим перед страной вызовам. Во-вторых, вопрос наличия у страны запаса социально – экономической прочности, которая очевидно будет востребована в ближайшие годы в силу продолжающегося обострения международных отношений страны с коллективным Западом и геополитической неопределенности состава стран, которые будут демонстрировать преимущественно пророссийскую позицию на мировой арене.

Цель исследования. В статье предпринята попытка комплексно оценить процессы и явления, протекающие в социально-экономической системе России в увязке с системообразующей для отечественной экономики санкционной повесткой, выявить зоны формирования адаптационной экономики и предложить систему мер по их расширению и укреплению.

Материал и методы исследования

При подготовке исследования использована научная литература отечественных ученых, исследующих статические и концептуальные изменения в российской экономике в 2022 – 2024 гг.

Состояние отечественной экономики, оцениваемое по совокупности общепринятых, с точки зрения системы национальных счетов, показателей представлено в работах Глинская М.В. [2], Козлова Ю.Б. [4], Кучукаева А.Д. [8], Мартынова Е.Ю. [10].

Отдельные аспекты, характеризующие развитие социально-экономической системы России в условиях санкций, которые идентифицированы автором как наиболее чувствительные области национальной экономики либо как триггеры опережающего развития геополитически значимых преимуществ российской экономики, оценены в работах российских исследователей Михайлова Н.А. [11], Баранов Ю.С. [16], Чухарев А.В. [17], Стрижкова Л.А. [19].

Непосредственное исследование взаимного влияния санкционных последствий и тенденций преобразований в российской социально–экономической сфере определены в работах Юферева А.Н. [21], Крусс И.А. [7].

Результаты исследования и их обсуждение

Оценим наиболее значимые социально-экономические результаты развития российской макросистемы, которые обнаружены в экономике России по состоянию на октябрь 2024 г. и которые могут быть интерпретированы как системно значимые в контексте текущей геополитической повестки факторы долгосрочного развития.

Позитивные последствия

Сохранение стабильности всей системы макроэкономических показателей. Наиболее значимые для любой экономики показатели, такие как инфляция, безработица, ключевая ставка, состояние торгового и платежного баланса страны, не превысили как пиковых значений, характеризующих экономики, модели которых сходны с российской, так и пиковые значения для российской экономики в период наиболее острых социально – экономических кризисов прошлого. Так, по состоянию показателя инфляции Россия представляется более привлекательной экономикой, чем ее системно значимый партнер – Турция, ситуация с безработицей в России существенно лучше, чем в Китае. В качестве интегрированного показателя, традиционно характеризующего состояние национальной экономики в первом приближении, используется динамика реального валового внутреннего продукта.

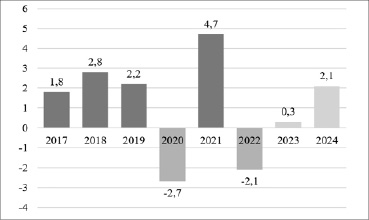

Обзор данного показателя позволяет утверждать, что отечественная экономика к 2024 году сумела не только восстановиться, но и достигнуть усредненных показателей, характеризующих ее динамику в досанкционный период, включая докоронокризисное пятилетие (рисунок 1).

Прогноз развития отечественной экономики на среднесрочную перспективу, выраженный через прогноз динамики реального ВВП, является неочевидным и рассматривается через призму различных сценариев развития санкционного противостояния. Вместе с тем, большинство экономистов, включая специалистов организаций, локализованных на территориях, считающихся в 2024 г. недружественными к России, полагают, что при сохранении всех действующих на отечественную социально – экономическую систему факторов следует ожидать умеренного роста национальной экономики. Этот рост, при наиболее вероятных сценариях, составляет от 1 до 3 валового внутреннего продукта и соответствует ожидаемым цифрам роста экономик зарубежных стран, модели и значение которых в мире близки к российским показателям.

На 2025 и 2026 гг. в соответствии с Прогнозом Минэкономразвития России динамика реального ВВП ожидается на том же уровне, что и в 2024 г:

- в 2025 г. – 2,3%;

- в 2026 г. – 2,2%.

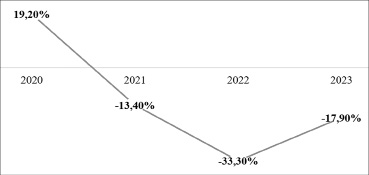

В качестве наиболее значимого локального комплексного показателя состояния социально – экономической системы России, динамика которого определяется преимущественно санкционной повесткой и не характерна для более раннего периода эволюции российской экономической модели, следует отметить динамику уровня безработицы (рисунок 2).

Рис. 1. Показатели динамики реального ВВП России в докоронакризисный, коронакризисный и посткоронакризисный период Источник: составлено автором на основе анализа данных Росстата и прогнозов Минэконом-развития России на 2024 г. в части оценок динамики реального ВВП (реалистичный сценарий)

Рис. 2. Динамика безработицы в России, в процентах, в расчете к уровню предыдущего года Источник: составлено автором на основе анализа данных Росстата

Начиная с 2020 г., высокий уровень прироста безработицы, который был обусловлен частичным локдауном отечественной экономики и ее структурной перестройкой на основе расширения цифрового инфраструктурного базиса, безработица в стране поступательно уменьшалась и в 2024 г. находится на уровне, близком к естественному. Отметим, что данное достижение, с точки зрения социальных запросов общества трактуемое однозначно как позитивное, а с точки зрения экономических приоритетов будет иметь неоднозначное влияние, так как низкая безработица сокращает возможности работодателя в сфере выбора работников и косвенно обуславливает увеличение его затрат на рабочую силу.

Трансформационные процессы, обусловленные нехарактерным для отечественной экономики уровнем безработицы, в настоящее время уже проявляются, что выражается в следующих трендах:

- возникновение общего для большинства отраслей дефицита рабочей силы, в том числе низко квалифицированных кадров, на фоне поступательного роста заработной платы всех категорий персонала;

- увеличение спроса на рабочую силу, традиционно наименее востребованную; в этом контексте отметим рост заинтересованности работодателя в вовлечении в трудовые отношения лиц пенсионного и предпенсионного возраста, а также снятие государством некоторых возрастных ограничений на работу подростков, не достигших 18 летнего возраста;

- повышение заинтересованности бизнеса в увеличении компетентностных навыков рабочей силы; опережающий рост заработной платы в тех сферах, которые наиболее востребованы в сфере импортозамещения (параллельный импорт; специалисты, имеющие опыт на наиболее значимых для текущего вектора международного взаимодействия рынках, таких как рынок Китая, Турции, Ирана).

Негативные последствия

Наиболее чувствительным, с точки зрения социально-экономических приоритетов, последствием санкционного противостояния является ограничение доступа России:

- на европейский рынок, в первую очередь европейский рынок углеводородов;

- на рынок высоких технологий, включая технологии и товары монопольного предложения технологических компаний, обеспечивавшие функционирование системно значимой для российской экономики инфраструктуры, включая энергосистему, средства добычи и транспортировки полезных ископаемых, производство высокотехнологической продукции, в том числе продукции военного и двойного назначения;

- к глобальным финансовым рынкам, которыми пользовались крупные отраслеобразующие компании в целях финансирования международных проектов.

Рассмотрим инструменты противостояния негативным последствиям геополитического противостояния России и американоцентричного мира.

Поскольку санкционное давление коллективным Западом оказывалось с 2022 г. преимущественно через проецирование финансовой мощи коллективного Запада на геополитическую сферу, важнейшее значение стала играть политика Банка России по стабилизации национальной экономики. Первоочередными задачами, стоящими перед финансовым регулятором на ранней стадии реализации второй волны санкций в 2022 г. стали:

- формирование каналов финансовых коммуникаций в условиях предполагаемого отключения России от системы SWIFT;

- построение недолларового контура международных платежей через использование как валют стран, не участвующих в санкционном давлении, так и интеграции российской платежной системы и платежных систем соответствующих стран;

- обеспечение бесперебойности экспортно–импортных поставок, в том числе параллельного импорта и защита средств отечественных экспортеров за рубежом в случае их прохождения через финансовую инфраструктуру потенциальных участников санкций.

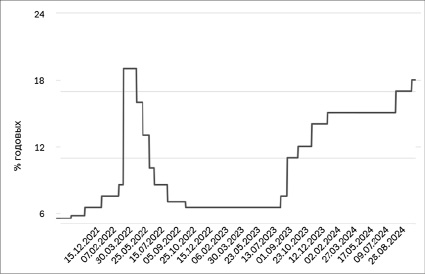

Политика Банка России в сфере стабилизации национальной финансовой системы на внутреннем рынке как на начальной, так и на последующих стадиях, реализуется через управление ключевой ставкой. Маневр, предпринятый регуляторов в 2022 г., позволил:

- стабилизировать курс национальной валюты на уровне менее, чем 100 рублей за 1 доллар США, в то время как до данного маневра обменный курс поднимался до уровня 200 рублей за доллар; впоследствии наблюдалось падение курса доллара США до менее чем 79 рублей за 1 доллар;

Рис. 3. Динамика ключевой ставки Банка России Источник: составлено автором на основе данных с официального сайта Банка России

- обеспечить сохранение средств бизнеса и физических лиц в рамках российской финансовой экосистемы, несмотря на популяризацию финансовых институтов зарубежных стран, в том числе банков стран бывшего СССР в качестве альтернативной площадки хранения сбережений и осуществления платежей;

- сохранение инвестиционной привлекательности рублевой зоны для потенциальных стран партнеров и рубля как средства международного платежа, в том числе на базе ранее заключенных соглашений о торговле в национальных валютах с Китаем.

Наряду с традиционными инструментами, для стабилизации финансовой ситуации и автономизации российской экономики от финансовой инфраструктуры коллективного Запада может использоваться криптовалюта, бартер и иные нестандартные инструменты, лежащие вне сферы институционального контроля американоцентричного мира.

Заключение

Российская социально-экономическая система сумела относительно безболезненно для текущих процессов и перспектив развития справиться с начальными санкционными шоками, однако существует запрос регуляторов на использование инструментов, позволяющих исключить либо минимизировать использование американоцентричной инфраструктуры глобальной экономики.

Библиографическая ссылка

Корольков В.Е. СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ РОССИИ В УСЛОВИЯХ ТУРБУЛЕНТНОЙ ГЕОПОЛИТИКИ // Вестник Алтайской академии экономики и права. 2024. № 10-1. С. 41-46;URL: https://vaael.ru/ru/article/view?id=3774 (дата обращения: 22.07.2026).

DOI: https://doi.org/10.17513/vaael.3774