Введение

Налог на доходы физических лиц (НДФЛ) является ведущим среди прямых налогов в Российской Федерации. Он взимается в форме денежных средств за налоговый период и рассчитывается на основании совокупного дохода налогоплательщика. НДФЛ является одним из ключевых инструментов для решения различных экономических и социальных задач. Он поддерживает финансовый поток в региональные и местные бюджеты, регулирует уровень доходов населения, формирует образ жизни и сберегательные модели граждан, способствуя разумному распределению доходов и сглаживанию социальных различий.

Отличительная особенность НДФЛ заключается в обязанности каждого налогоплательщика, независимо от его гражданства, социального статуса, места жительства и прочих критериев, уплатить налог в размере, определенном законом, пропорционально полученному доходу.

Расчёт и уплата НДФЛ должны строго соответствовать установленным юридическим процедурам. Поэтому одна из ключевых задач государства состоит в разработке понятного правового механизма налогообложения доходов физических лиц, который учитывает интересы как налогоплательщиков, так и бюджета. Для этой цели необходимо тщательно регулировать каждый аспект правового статуса НДФЛ. Однако на данный момент правовое регулирование этого налога не является полностью эффективным из-за недостаточного рассмотрения правовых аспектов налогообложения доходов граждан, и из-за комплексных недостатков налогового законодательства [12].

Цель исследования – определение и обоснование групп факторов обуславливающих возникновение новых тенденций в регулировании налога на доходы физических лиц в Российской Федерации.

Материал и методы исследования

В ходе выполняемой работы использовались методы сравнительного изучения и анализа данных статистики, опросы групп респондентов. Оценка потерь консолидированного бюджета Российской Федерации от недополучения налога на доходы физических лиц выполнялась методом сопоставления и анализа общедоступной информации из официальных источников Министерства финансов и Федеральной налоговой службы РФ, статистических данных, а также информации ресурсов сети интернет, и периодических изданий [17].

Результаты исследования и их обсуждение

Сегодня в Российской Федерации наблюдается снижение темпов роста поступлений налога на доходы физических лиц в бюджет. Во многом это вызвано рядом правовых и социально-экономических факторов, влияющих на количество налогоплательщиков и объем налоговой базы.

НДФЛ играет заметную роль в формировании доходов бюджета, имея важное социальное значение, затрагивая практически всех граждан страны. Важно, чтобы НДФЛ не только выполнял свою фискальную функцию, но и воплощал принцип социальной справедливости, учитывая приоритетные задачи повышения благосостояния населения и строительства социального государства.

Можно сказать, что НДФЛ, как никакой другой налог, имеет весьма противоречивую сущность. С одной стороны – налогоплательщики с небольшими доходами «голосуют» за прогрессивную шкалу с высокими ставками в её верхних шедулах, с другой – эти же категории налогоплательщиков при росте своих доходов занимают прямо противоположную позицию, ориентируясь на «плоскую» шкалу подоходного налога. В связи с этим реализация принципа социальной справедливости в налогообложении доходов граждан выступает достаточно сложной задачей экономической политики государства.

На объем сборов и динамику поступлений НДФЛ оказывает влияние широкий спектр экономических и социальных факторов. Сюда можно отнести изменения в структуре рынка потребления и рынка труда, заработной платы, социальных выплат и пособий, политика государства в мобилизации и перераспределении доходов. Всё это отражается на сборах НДФЛ и обусловливает значимость системного анализа и планирования поступлений данного налога.

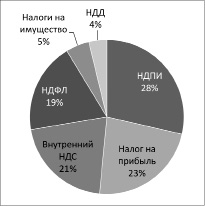

Согласно данным ФНС России, НДФЛ даёт практически каждый пятый рубль в налоговых доходах страны, находясь примерно на одном уровне с поступлениями от налога на прибыль организаций и внутреннего НДС. В 2023 году в структуре налоговых сборов доля НДФЛ составила 18,1% (рисунок 1) [13].

Вклад налога на доходы физических лиц в российскую экономику огромен, поэтому НДФЛ, как важнейший бюджетообразующий налог, требует постоянного пристального внимания государства и налоговых органов.

Первым, важнейшим элементом любого налога выступают его налогоплательщики. НДФЛ в российской налоговой системе представлен достаточно широким спектром категорий налогоплательщиков, включающим и лиц, работающих по найму, и собственников бизнеса, и граждан, получающих доходы от продажи имущества, и предпринимателей. Отсутствие развития отдельных секторов экономики, недостаточная поддержка малого и среднего бизнеса негативно влияют на количество небольших коммерческих предприятий и частных предпринимателей, уплачивающих НДФЛ. Преференции данным категориям налогоплательщиков могли бы реально способствовать повышению доходов региональных и местных бюджетов, снижению уровня безработицы и улучшению материальной обеспеченности граждан. В данном контексте налог на доходы физических лиц рассматривается как важный инструмент социальной политики.

Рис. 1. Структура налоговых сборов в РФ 2023 г [10]

В настоящее время превалирующая часть НДФЛ не уплачивается налогоплательщиками самостоятельно по декларациям, а мобилизуется в бюджет налоговыми агентами, несущими ответственность за правильность исчисления, удержания и перечисления НДФЛ в бюджет. Такой порядок во многом предотвращает уклонение от уплаты налогов и обеспечивает эффективность налоговой системы.

По сравнению с развитыми странами в современных российских реалиях уровень доходов граждан остается относительно низким. Значительная часть граждан имеет доход ненамного превышающий прожиточный минимум, что также негативно FFотражается на объеме поступлений НДФЛ в казну.

Наибольшие сборы НДФЛ приходят в бюджет от многочисленных категорий граждан с доходами низкого и среднего уровня [18].

В 2022 году распределение доходов консолидированных бюджетов регионов РФ в целом оставалось аналогичным докризисному периоду. Главными источниками налоговых поступлений традиционно были налог на доходы физических лиц (НДФЛ) и налог на прибыль организаций, которые в 2022 году составляли 27,3% и 25,8% от общих доходов соответственно.

Сравнивая с периодом 2020-2021 годов, доля налога на прибыль в структуре доходов увеличилась на 6,2 процентных пункта, что связано с падением этого показателя в предыдущем году. Рост поступлений от НДФЛ был менее значительным, но заметным – 12,7% в номинальном выражении и 4,0% с учетом инфляции. Несмотря на более значительный темп роста налога на прибыль, НДФЛ оставался ключевым источником поступлений для региональных бюджетов, обеспечивая 20,4% общего прироста доходов.

Важную роль в увеличении поступлений НДФЛ сыграло введение повышенной ставки в размере 15% для доходов свыше 5 млн. рублей, а также расширение налогооблагаемой базы. По итогам 2022 года поступления от НДФЛ по этой ставке составили 553,7 млрд. рублей, что фактически покрывало весь рост доходов и компенсировало снижение поступлений от населения с низкими доходами [6].

По состоянию на 1 октября 2023 года исполнение консолидированных бюджетов регионов Российской Федерации демонстрировало положительную динамику доходов, увеличившись на 12,8%, в том числе по налоговым и неналоговым доходам на 12,6%. Это связано с положительными структурными изменениями в экономике и ростом заработных плат в ряде отраслей за последние три года. Устойчивый рост доходов наблюдался в 72 регионах, из них в 24 регионах темпы роста превышали среднероссийский показатель (112,8%), а в 41 регионе они были выше индекса потребительских цен (105,4%).

Отметим, что в сведениях о доходах Севастополя, Краснодарского края Ленинградской и Смоленской областей отмечался высокий темп прироста доходов – 30,9%, 26,8%, 27,4% и 24,4% соответственно. Этот рост обусловлен как увеличением налоговых и неналоговых доходов, так и увеличением безвозмездных поступлений. Стабильный рост доходов отмечался в регионах, где есть концентрация металлургической промышленности, оборонно-промышленного комплекса, железнодорожного транспорта, а также в регионах с низким уровнем собственных доходов, зависимых от межбюджетных трансфертов.

Однако, в 13 регионах РФ было отмечено снижение доходов, обусловленное как уменьшением налога на прибыль организаций, так и сокращением безвозмездных поступлений. Снижение доходов произошло в регионах, получивших значительные налоговые поступления в 2022 году, а также в тех регионах, на которые повлияли изменения в макроэкономических показателях нефтегазового сектора и изменения логистических цепей.

НДФЛ продолжает занимать важное место в структуре доходов консолидированных бюджетов субъектов РФ, обеспечивая стабильность бюджетных поступлений. Это говорит о том, что данный налог остается перспективным и надежным источником доходов государства. Однако, сегодня НДФЛ ещё не полностью реализовал свой потенциал из-за различных экономических и социальных причин, как объективных, так и субъективных.

Учитывая вышеотмеченное, для роста поступлений НДФЛ требуется исследовать возможность применения прогрессивной шкалы налогообложения для граждан с дивидендами и получающих высокие доходы. Кроме того, необходимо рассмотреть освобождение от налогообложения определенных категорий малоимущих граждан в размере прожиточного минимума, обеспечить более эффективное управление расходами налогоплательщиков, аналогично практике развитых стран, и усилить меры налогового контроля за поступлениями НДФЛ от дифференцированных групп налогоплательщиков [18].

По мнению авторов, динамика поступлений НДФЛ отражает воздействие двух важнейших факторных групп:

1) Правовые факторы, влияющие на механизмы расчета и уплаты НДФЛ, определенные нормативно-правовыми актами федерального и регионального уровня.

2) Социально-экономические факторы, базирующиеся на комплексе условий, создаваемых общественно-экономической средой, непосредственно влияющие как на налоговую базу, так и на число налогоплательщиков.

Ко второй группе принадлежат объемы доходов, получаемых налогоплательщиками. С учетом, что НДФЛ является прямым налогом, его поступления прежде всего зависят от сформированной налоговой базы. Согласно Налоговому кодексу Российской Федерации, при расчете налоговой базы учитываются все доходы физического лица-налогоплательщика, включая натуральные доходы и материальную выгоду.

Рис. 2. Структура доходов населения РФ в 2021-2023 г., % [9]

Можно констатировать, что структура доходов российских граждан интегрирует основные составляющие: заработную плату, доходы от бизнеса и участия в предпринимательской деятельности, некоторые социальные пособия, доходы от использования принадлежащего имущества, проценты по вкладам и депозитам, а также прочие виды доходов, в ом числе – не декларируемых.

Анализируя данные, приведённые на рисунке 2, можно отметить, что основная доля доходов российских граждан приходится на заработную плату. Согласно сведениям Росстата за 2023 год 11,2% россиян имели средний доход на душу населения свыше 100000 рублей в месяц, что является самой «высокодоходной» категорией, определенной Росстатом. Это число значительно выше, чем десять лет назад, когда такой уровень доходов имели только 1,6% населения. Большинство граждан получали в 2023 г. среднедушевой доход в размере 27000 – 45000 рублей, что составило 26,2% населения страны. Примерно 1% наших граждан относится к категории с самыми низкими доходами, где среднедушевой доход 7000 рублей, либо меньше.

В 2023 году среднедушевой доход в России составил 53,1 тысячи рублей, тогда как медианный доход, который делит население на две равные части, был заметно ниже – 40,1 тысячи рублей. Это различие объясняется тем, что у небольшой части населения доходы значительно выше, в то время как большинство имеет доходы намного ниже. Доходы 10% наиболее богатых граждан превышают доходы 10% самых бедных в 14,8 раза. В среднем, 20% населения России с самыми высокими доходами зарабатывают 123,3 тысячи рублей, что в 2,3 раза выше среднего дохода в стране.

В четвертом квартале 2023 года средний доход самой обеспеченной категории граждан составил 193,3 тысячи рублей в месяц, что на 7,9% больше в реальных значениях по сравнению с тем же периодом предыдущего года. При этом, рост доходов в этой группе был самым высоким среди всех категорий населения.

Согласно мировой практике, значение налоговых вливаний в бюджет, к которым относится и доход от НДФЛ, сильно подвергается влиянию от изменений в экономике государства в целом.

Неблагоприятные явления в экономическом климате побуждают предприятия к урезанию своих расходов, что является, как основанием для модернизации кадрового ресурса с прицелом на повышение эффективности, так и обычным снижением количества плательщиков НДФЛ; с другой стороны – это также является обстоятельством, приводящим к уменьшению значений номинальной оплаты труда.

При указанных обстоятельствах исследуемый фактор сильно зависит от размера доходов, потому что значение доходов граждан выступает в качестве маркера, свидетельствующего о том или ином уровне макроэкономического равновесия.

Вместе с тем, снижение скорости экономического развития РФ на фоне роста инфляции отразились и в показателях фактических доходов граждан, темп роста которых упал до 9,9%.

Уровень доходов граждан и темп его роста, как отмечалось ранее, выступают ключевыми факторами, которые подталкивают налогоплательщиков полностью или частично скрывать свои доходы от налогообложения. Это включает также применение ими методов сокрытия доходов путём неофициальной занятости, которая составляет часть системы теневой экономики.

Как известно, НДФЛ сегодня справедливо считают основным «кормильцем» бюджетов субъектов РФ, что вынуждает власти регионов активно способствовать, прежде всего, созданию новых рабочих мест и сохранению имеющихся.

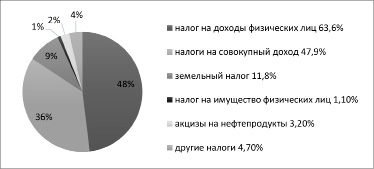

За январь-март 2022 года был отмечен существенный рост налоговых поступлений по сравнению с аналогичным периодом предыдущего года. Приток средств от налога на прибыль организаций вырос на 109 %, единый сельскохозяйственный налог – на 25%, налог на патентную систему – на 17%, а совокупный налоговый поток – на 16% [17]. Доходы от налога на доходы физических лиц увеличились на 89%, достигнув значения в 193,5 млрд. руб., что составляет 64% от общего объема налоговых поступлений местных бюджетов (годом ранее – 64%) (рисунок 3).

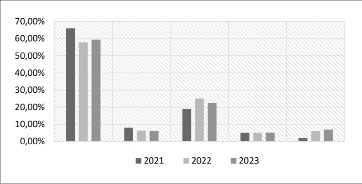

В 2023 году налоговые сборы в консолидированный бюджет России увеличились на 8% по сравнению с 2022 годом, достигнув 36 трлн рублей. Налоговые поступления выросли в 4/5 регионов [8].

Рис. 3. Структура налоговых доходов местных бюджетов РФ в 2022 г. [9]

Рис. 4. Налоговые сборы в консолидированный бюджет РФ по месяцам за 2022-2023 гг., трлн руб [10]

С учетом инфляции в 6% реальные налоговые доходы государства относительно 2022 года фактически не изменились. При этом в предыдущие два года – в 2022-м на фоне санкций и в 2021-м после пандемии – сборы налогов росли гораздо быстрее: на 18% и 36% соответственно [14]. Лишь в 2020 году, в пандемийный период, поступления снизились на 8%.

В течение 2023 года динамика налоговых поступлений была неравномерной. Если в январе-феврале сборы налогов сократились из-за введения эмбарго на российские энергоресурсы, то в марте был зафиксирован резкий рост, обусловленный сезонностью. В апреле-мае 2023г. налоговые доходы вновь оказались ниже прошлогодних. Лишь с августа накопленные поступления стали превышать показатели 2022 года, чему способствовало налаживание логистики поставок углеводородов в дружественные страны и ослабление курса рубля. Однако, в целом за 2023 год «сырьевые» налоги все равно оказались ниже уровня 2022 года (рисунок 4).

На протяжении последних лет основным источником налоговых доходов для консолидированных бюджетов субъектов Российской Федерации остается налог на доходы физических лиц. Его доля в структуре доходов по итогам января-сентября 2022 года составила 28,7%, оставаясь на уровне прошлогодних значений.

В Москве наблюдается впечатляющая картина по налоговым поступлениям, где доля доходов от НДФЛ и налога на прибыль составляет 48% [13] и 38% соответственно. Общие налоговые доходы Москвы составляют 2,9 трлн рублей, что представляет собой 6% [17] от консолидированного бюджета Российской Федерации [7].

Этот внушительный объем налоговых поступлений во многом объясняется концентрацией крупного бизнеса в столице – примерно 300 из 500 крупнейших компаний в РФ зарегистрированы в Москве. Эти компании вносят значительные суммы в местный бюджет, что способствует развитию экономики через создание рабочих мест, потребление и инвестиции.

Сравнительные данные о доходах других регионов подчеркивают экономическую значимость Москвы: например, доходы Санкт-Петербурга за 2022 год составили 850 млрд рублей, что меньше, чем поступления только от налога на прибыль в Москве [15].

Также, следует отметить, что помимо выдающейся роли в налоговых поступлениях в местные бюджеты, Москва является крупнейшим донором в федеральный бюджет, перечислив 1,87 трлн рублей, что подчеркивает её вклад в общегосударственные финансовые потоки.

Однако, не смотря на рост поступлений «официальных» налогов с физических лиц, доля населения России, занятая в теневом секторе экономики методично растет, не взирая на все либеральные послабления в части налогообложения.

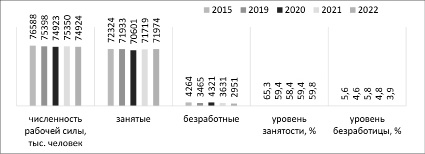

Согласно итогам 2023 года, средний уровень безработицы в России снизился до исторического минимума в 3,2%. Это самый низкий показатель с начала ведения наблюдений в 1992 году. Более того, в декабре 2023 г. число занятых достигло рекордного значения – 74,2 млн человек, что является самым высоким показателем для этого месяца с 2005 года (в 2022 году этот показатель составлял 72,1 млн человек) (рисунок 5).

В российской экономике структура занятости населения состояла преимущественно из граждан трудоспособного возраста. У мужчин до 2018г. возраст возможного выхода на пенсию был установлен в 60 лет, у женщин – 55 лет. Также присутствовали многочисленные основания досрочного выхода на пенсию в зависимости от вида профессии, территории работы, региона проживания и др. Но с 2019г. власти начали плавно повышать пенсионный возраст, определив его к 2023 году как 65 лет для мужчин и 60 лет для женщин. Данное решение было принято, прежде всего, с целью увеличения численности трудоспособного населения и частичного нивелирования «демографической ямы» 1990-х годов [19].

По данным Росстата, в 2020 году в РФ насчитывалось около 80 миллионов трудоспособных граждан, из которых 77 миллионов имели официальное место работы, а приблизительно 3 миллиона были безработными [20].

Также, по имеющейся статистике, численность работоспособного населения в 2024 году уменьшилась на 3 миллиона человек по сравнению с 2023 годом. В то же время, количество безработных возросло до 4,321 миллиона человек.

Анализ приведенных показателей демонстрирует, что после повышения пенсионного возраста численность трудоспособного населения стала увеличиваться. Это заметно из диаграммы, где наблюдается снижение доли трудоспособных граждан в возрасте от 15 до 35 лет, которые переходят в теневой сектор экономики. В то же время, общее число трудоспособного населения растет вследствие того, что люди в возрасте от 50 до 65 лет вынуждены продолжать работать, вместо выхода на пенсию [20]. Если бы пенсионный возраст остался на прежнем уровне, то динамика была бы ещё более отрицательной.

Рис. 5. Основные показатели рынка труда РФ 2015-2022 гг. [11]

Рис. 6. Численность рабочей силы РФ по возрастным группам, 2019-2022 гг. [11]

Работа без заключения трудового договора и уплаты взносов за сотрудников в социальные фонды, зарплата «в конверте» – являются причинами увеличения части финансовых доходов граждан России, которые не были учтены в налогообложении.

Согласно законодательству, оплата труда должна быть только официальной. По Трудовому кодексу РФ зарплата не может быть меньше установленного законом уровня, а её размер документально зафиксирован и отражён в бухгалтерском учете [16]. Однако, в России до сих пор существуют такие понятия, как «чёрная» (полностью неофициальная) и «серая» (полуофициальная) зарплаты. При этом договоренность о её размерах и отражении в бухгалтерском учете заключается в устной форме. В ряде случаев такая ситуация выгодна не только работодателям, но и самим работникам, ведь уменьшается размер НДФЛ, алиментов, вычитаемых из начисленной суммы. Повсеместно «чёрные» зарплаты широко распространены у работающих в коммерческом секторе пенсионеров, вследствие политики государства в части непроведения индексации пенсий данной категории граждан.

Статистические данные говорят о том, что «серые» зарплаты наиболее распространены в торговле и строительстве.

Проанализируем основные причины согласия работников на «черную», либо «серую» оплату труда [1]. Во-первых, это дефицит работы в ряде территорий России. В таком случае «чёрная» зарплата лучше, чем никакая. Во-вторых, «серая» зарплата часто является существенной прибавкой к доходу работника и компромиссным вариантом для работодателя, позволяя сэкономить на обязательных платежах с фонда оплаты труда. При полуофициальной зарплате потери работника сводятся к минимуму, так как сохраняется медицинское страхование и право на будущее пенсионное обеспечение.

По экспертным оценкам, количество россиян, согласных на зарплату по «черной» или «серой» схеме, ежегодно увеличивается на 3-4% с 2021 года.

Авторами был проведён опрос 200 респондентов из представителей категории экономически активного населения Калужской области. Респондентам был задан вопрос: «Согласитесь ли вы на работу с «серой» либо «черной» заработной платой?». Под термином «серая» заработная плата подразумевалось одновременное получение от работодателя налогооблагаемой части оплаты труда в размере регионального прожиточного минимума и остальной части, необлагаемой НДФЛ и взносами в государственные внебюджетные фонды. Под понятием «черная» заработная плата имелось ввиду полное отсутствие официальных трудовых отношений, и, соответственно, налогов с оплаты труда.

Ответы респондентов распределились следующим образом (таблица).

В условиях растущей напряженности на рынке труда и увеличения пенсионного возраста сотрудники становятся более готовыми к компромиссам: 47% опрошенных в возрасте старше 45 лет готовы отказаться от официальной зарплаты. Против ухода в «серую» зону высказались только 29% респондентов, а 24% затруднились с ответом.

Больше всего потенциально согласных на получение «серой» зарплаты оказалось среди мужчин (56%) и опрошенных в возрасте 25–34 лет (50%). Соискатели, готовые к такой схеме, объясняли свою позицию долгим поиском работы с устраивающей их заработной платой. Также, наблюдается определённый скептицизм по отношению к пенсионной системе: «Нет смысла откладывать средства на пенсию в России. Эти средства могут быть утрачены, как и сбережения граждан в 90-х годах», а также нежелание уплачивать налоги или алименты; «Не хочу наполнять чужие карманы налогами»; «Хочу сократить выплаты по алиментам».

Результаты опроса респондентов Калужской области о возможном согласии на работу с «серой» и «чёрной» заработной платой, май 2023г.

|

Вариант ответа |

Все |

Пол |

Возраст, лет |

||||

|

муж |

жен |

20-24 |

25-34 |

35-44 |

45 и > |

||

|

Да, согласен |

47% |

56% |

38% |

44% |

50% |

45% |

47% |

|

Не согласен |

29% |

24% |

34% |

32% |

27% |

32% |

26% |

|

Затрудняюсь ответить |

24% |

20% |

28% |

24% |

23% |

23% |

27% |

Источник: разработка авторов.

Из выделенной авторами второй группы законодательных факторов можно вычленить непосредственно сами нормативные акты из сферы налогового права, определяющие составляющие НДФЛ элементы и устанавливающие степень налоговой нагрузки на лиц, обязанных его уплачивать. В частности, одной из часто обсуждаемых в последнее время проблем, предстаёт необходимость модернизации применяемой согласно законодательству РФ плоской шкалы НДФЛ. Следует отметить, что Правительство отреагировало на социальный запрос населения введением достаточно радикальных налоговых новшеств с 2025 года, в том числе – и по НДФЛ.

Необходимо напомнить, что в период с 1992 по 2000 год в России была прогрессивная система налогообложения доходов, в рамках которой налоговая ставка возрастала по мере увеличения дохода плательщика. Эти ставки колебались от 12% до 60% [2].

2001 год в России был отмечен появлением принципиально иной системы налогообложения с «плоской» шкалой, где ставки дифференцировались в зависимости от правового статуса налогоплательщика (резидент – нерезидент), от вида источника дохода и не зависели от размера налоговой базы.

Для лиц с доходом, получаемым как вознаграждение за трудовую деятельность, (что имеется у наибольшей части граждан РФ), до 2025 года существует общая пропорциональная ставка – 13% [3]. И, только с 2021 года, в практике взимания российского НДФЛ появляется так называемый «НДФЛ для богатых» по ставке 15% с суммы дохода, превышающей 5 млн. руб. в год.

Главным доводом сторонников прогрессивной шкалы НДФЛ в её пользу, является критика плоской шкалы, как не восприимчивой к финансовому положению тех или иных групп граждан: таким образом, граждане с низким достатком уплачивают такую же часть своего заработка (выраженную в процентах), как и наиболее обеспеченные лица.

В связи с тем, что НДФЛ по ставке 15% платят не более 0,5% работающих граждан РФ, а 70% работающих не получают даже средней заработной платы, то наполнение бюджета НДФЛ происходит по большей части из сборов с наименее обеспеченных лиц, что является причиной устойчивого роста разделения граждан по уровню дохода. Прогрессивная шкала, несомненно, может реально способствовать уменьшению неравенства с помощью перераспределения доходов граждан из обеспеченных слоёв общества [4].

Однако, при использовании прогрессивной шкалы возможна ситуация, серьёзно усложняющая контроль за теневым сектором экономики: часто, недобросовестные граждане, имеющие высокие доходы, способны с помощью квалифицированных юристов и налоговых консультантов уклоняться от налогообложения, снизив свою налоговую нагрузку. Прогрессивная шкала может стать стимулом к утаиванию части доходов из своей налоговой базы у среднего класса, который еще окончательно не сформирован в России. Таким образом, резкое возвращение к прогрессивному НДФЛ, конечно способно повысить его сборы в бюджет, однако при существующей возможности неминуемого перемещения в «тень» части налогоплательщиков, не способно закрыть и половины существующих недополучений. Также, не следует забывать и о росте административных издержек на сбор налога с более сложным механизмом взимания [5].

Рост ставки НДФЛ с увеличением базы может вызвать повышение затрат на квалифицированные кадровые ресурсы в «белом» сегменте экономики и государственном секторе, что негативно отразится на себестоимости продукции и услуг данного сектора.

Также следует помнить, что уже в 2020г. в РФ на одного пенсионера приходилось 1,62 работающих, и последнее число неуклонно снижается. При росте неофициальной занятости вследствие уклонения от НДФЛ, возрастёт опасность излишнего налогового давления на граждан, трудящихся в легальном экономическом поле.

Заключение

Выполненное исследование демонстрирует, что динамика сборов НДФЛ и темпы роста данного налога в значительной степени зависят от общего состояния экономики, уровня доходов граждан, числа занятых в официальном и неофициальном секторах, а также действующего законодательства в налоговой сфере. В результате можно констатировать, что, не смотря на замедление экономического спада, в России остаются значительные риски негативного влияния указанных факторов, которые могут вызвать продолжение снижения темпов роста поступлений налога на доходы физических лиц. Прогрессивная шкала НДФЛ, планируемая к вводу в РФ с 2025 года, может частично улучшить ситуацию, однако переход к ней будет сопряжён с определёнными трудностями и требует очень взвешенного и рационального подхода.

Библиографическая ссылка

Федотова А.И., Чернова Ю.В. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ: СОВРЕМЕННЫЕ ТЕНДЕНЦИИ И ФАКТОРЫ, ИХ ОПРЕДЕЛЯЮЩИЕ // Вестник Алтайской академии экономики и права. 2024. № 9-3. С. 485-495;URL: https://vaael.ru/ru/article/view?id=3764 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3764