Введение

Для реализации цели долгосрочного устойчивого развития Российских компаний в части взаимодействия с заинтересованными сторонами должно быть сформировано два инструмента: реестр стейкхолдеров с их характеристиками и план коммуникаций с группами заинтересованных сторон. Данные инструменты позволят систематизировать знания компании о своих стейкхолдерах и взаимодействовать с ними наиболее эффективно. Для реализации достижения целей долгосрочного устойчивого развития Компании необходимо в первую очередь применить принципы бизнес-анализа, которые позволят выявить прочные взаимосвязи для успешного взаимодействия со стейкхолдерами, учитывая их интересы, избегая при этом конфликтов. Должен быть учтен индивидуальный выбор способа коммуникативного и информационного взаимодействия, отражающий со стороны Компании ее идеологию и привлекательность, позволяющую снизить репутационные риски и найти новые возможности для бизнеса.

Цель исследования – определение влияния принципов бизнес-анализа на укрепление устойчивого развития Российских компаний и их последствия на результативные показатели.

Материал и методы исследования

Материалом для научного исследования, представленного в статье являются действующие стандарты Российской Федерации, Фонд Международных стандартов финансовой отчетности, научная литература и статьи, интернет-источники официальных отечественных и зарубежных сайтов.

В процессе исследования осуществлено системное применение ряда методов и подходов: анализ и синтез, системный подход и графический метод.

1. Значение миссии, стратегии и бизнес-модели в устойчивом развитии Компании

Для того, чтобы экономический субъект правильно выбрал курс в направлении устойчивого развития необходимо определить вектор в виде миссии, стратегии и бизнес-модели Компании. При использовании этих компонентов внутренние и внешние стейкхолдеры будут осведомлены о ценностях Компании и ее перспективах развития.

Создание организации подразумевает собой наличие группы людей, объединенных общей целью. Цели имеют лишь субъекты и именно они присваивают свои интересы организации. В связи с этим успешная стратегия определяется наличием четких, согласованных, долгосрочных целей организации, глубоким пониманием конкурентной окружающей среды и объективной оценкой внутренних ресурсов и потребностей [1].

В ГОСТ Р ИСО 9004-2019 «Менеджмент качества. Качество организации. Руководство по достижению устойчивого успеха организации» [2-4] четко сформулированы требования, которые позволят в дальнейшем успешное развитие Компании. Исходя из требований и рекомендаций ГОСТа создается возможность для создания правильной Миссии организации и ее реализации с помощью выбранной Стратегии. Миссия делает возможным определение общей цели всего коллектива, для достижения которой у всех работников открывается шанс реализации своего творческого потенциала, что в свою очередь создает преимущества для Менеджмента в выборе правильных решений из множества альтернативных. Все это является последовательными шагами на пути долгосрочного устойчивого развития Компании с учетом всех перспектив, а также имеющихся ресурсов и возможностей.

Бизнес-модель Компании включает в себя два ключевых определения – это, во-первых, ориентация на внешних стекхолдеров, служащая для создания ценностей для окружения бизнеса и, во-вторых, ориентация внутрь, то есть на внутренние заинтересованные стороны. При этом важными компонентами бизнеса являются не только ценности экономические, но и, актуальные для общества на сегодняшний день и долгосрочный период бедующего, ценности социальные и экологические. Для успешного создания и работы бизнес-модели необходимо рассматривать Компанию как динамичную систему, постоянно находящуюся под воздействием всех переменных факторов, включающих интеграцию элементов управления предприятием и процессов, протекающих в нем. И задачей стратегического планирования предприятия в этих условиях, является объединение всех протекающих процессов в единое целое для выработки стратегии, обеспечивающей достижение наилучших результатов.

Для удовлетворения интересов стекхолдеров (внутренних и внешних), а также всех выше перечисленных факторов и получения финансовой прибыли неотъемлемыми компонентами бизнес-модели должны быть финансовая модель бизнеса, целевая клиентура Компании, включающая в себя все заинтересованные стороны и создаваемые для них ценности и системы для их создания, то есть отражены технологии, ресурсы, управленческие техники, объекты, виды деятельности и процессы, регламенты их осуществления, направления развития, критерии оценки эффективности функционирования всей системы и др. [5, 6].

При этом для обеспечения устойчивой генерации доходов всех заинтересованных сторон, включающих лиц, осуществляющих инвестирование своего капитала в деятельность коммерческой Компании, реализуется путем внедрения в бизнес-модель блока инноваций.

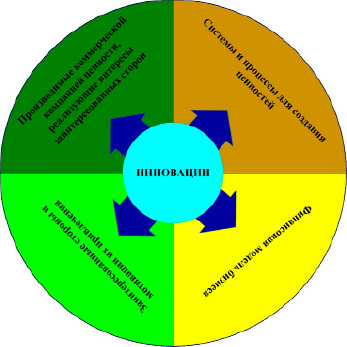

Рис. 1. Блоки бизнес-процесса коммерческой Компании для непрерывного BI Источник: разработано автором

С помощью этого всторенного блока на основе непрерывного бизнес-анализа (Business-Intelligence, BI) всех процессов возможно по мере необходимости обновлять, менять или совершенствовать любой компонент модели (рисунок 1).

Важно, чтобы инновации разрабатывались и внедрялись не хаотично и спонтанно, а продуманно содействовали интеллектуальной обработке данных при осуществлении BI для прослеживания динамики изменения бизнес-процессов, анализа их устойчивости и взаимосвязей и интересов ключевых стейкхолдеров.

Устойчивое развитие коммерческой Компании может быть обеспечено только при условии, что и сама бизнес-модель организации будет инновационная. Это подразумевает интеграцию в нее системы управления производительностью, управления человеческим капиталом, организацию баланса финансовых результатов с положительными человеческими и социальными результатами, а также стратегию, направленную на глубокое понимание и осознание сети ценностей (экологической, социальной и экономической) всеми заинтересованными сторонами для поддержания долгосрочных устойчивых показателей бизнеса.

Коммерческие Компании должны учитывать все внешние и внутренние факторы для интеграции социальных и экологических аспектов в бизнес-модель, ориентированную на устойчивое развитие. Но это может привести к рискам отделения системы управления производительностью от бизнес-модели если должным образом не будут учтены соответствующие изменения в базовых убеждениях и ценностях всех заинтересованных сторон. Ведь разрыв связи между поддерживаемой организацией бизнес-теории и практическими действиями, может нанести серьезный ущерб желанию стейкхолдеров в достижении ценностей, выраженных в бизнес-модели устойчивого развития. Нельзя допустить разделения бизнес-модели, ориентированной на устойчивое развитие, и внутреннего управления эффективностью Компании. А.Е. Суглобов и С.Ю. Липалина трактуют понятие инновации как «…результат инновационной деятельности предприятия, который получил воплощение в виде нового или усовершенствованного продукта, услуги, процесса, либо другого вида деятельности, применяемого для практических нужд с целью качественного роста показателей эффективности деятельности предприятия».

Международный совет по интегрированной отчетности вводит понятие стоимости, как ценности и привлекательности, создаваемые Компанией с учетом ее стратегии для своих стейкхолдеров [7]. Поэтому создание ценностей должно быть четко проработано и отражено при формировании стратегии предприятия. Поэтому бизнес-модель должна иметь прочный фундамент из четко сформулированных стратегических задач, решение которых будет выгодно так или иначе для всех заинтересованных в бизнесе лиц.

Коммерческие Компании по результатам BI стараются четко обрисовывать картину состояния бизнеса на настоящий момент и его перспективы на будущие краткосрочный и долгосрочный периоды, учитывая при этом все возможные потенциальные угрозы как на микро-, так и на макроуровнях взаимодействия со стейкхолдерами. Для эффективного управления рисками необходимо составление их матриц, правильная расстановка приоритетов устойчивого развития, стратегическое планирование с учетом агрессивного, консервативного и оптимистического сценариев. Для того чтобы бизнес сохранил свой статус-кво для него необходимо грамотно выстроить долгосрочные отношения со всеми заинтересованными сторонами, что уменьшит риски непредсказуемых изменений [8].

Экономические субъекты, обращающие внимание на ESG-показатели (Environmental, Social, Governance) и применяющие стандарты GRI (Global Reporting Initiative), обладают более низкой стоимостью капитала, так как менее подвержены рискам в сфере экологических и социальных нарушений, за которыми могут следовать санкции [9]. Следовательно, компании, следующие стратегии «устойчивого развития» более привлекательны для инвесторов. «…Успех сопутствует тем организациям, чьи стратегии нацелены на активное использование внутреннего потенциала для изменения внешнего окружения, а не простого приспособления к нему…, – дал определение доктор экономических наук В. С. Ефремов и далее уточнил, – …невозможна разработка и осуществление эффективной стратегии, если у организации нет функционирующего механизма обучения и управления организационными знаниями» [10-12].

Основной отличительной чертой стратегического планирования для современных Компаний является необходимость детального видения устойчивого развития бизнеса в долгосрочной перспективе и интеграция данных разработок в бизнес-модель, которая должна охватить множество аспектов, таких как социальные, экономические и экологические. Создание таким образом стабильного представления о ценностях у всех заинтересованных сторон позволит продемонстрировать четкое следование Компании принципам устойчивого развития и укрепить тем самым общественное доверие.

2. Группы заинтересованных сторон, их состав и интерес, влияние на устойчивость развития предприятия

Адекватно построенная бизнес-модель позволяет стейкхолдерам быть в курсе логики управления бизнесом и организации работы в Компании по решению поставленных задач как внутренней, так и внешней средой, прослеживать планы по развитию и сохранению стабильности [13].

Каждая группа стейкхолдеров оценивает для себя актуальность взаимодействия с Компанией, которая должна четко и своевременно реагировать на все изменения «настроений» и ожидаемых от ее деятельности результатов. Модель определения значимости стейкхолдеров Митчелла-Эгла-Вуда наглядно показывает оценку заинтересованных сторон, систематизируя и отображая параметры влияния легитимности, власти и актуальности [14]. Но для того, чтобы грамотно воспользоваться Моделью Митчелла-Эгла-Вуда необходимо, собственно, произвести анализ заинтересованности с последующей оценкой значимости, которая для каждой Компании будет иметь свои «баллы» для оценки группы. Предварительным этапом для этого анализа должно быть ранжирование статуса значимости и требований к организации и самой организации к группе [15].

Группы заинтересованных сторон, их состав и интерес

|

Группы заинтересованных сторон |

Заинтересованная сторона |

Состав |

Интерес заинтересованной стороны |

Интерес Компании |

|

Внешние заинтересованные стороны |

Государство (Правительство и органы Регулирования) |

Министерства и ведомства |

Получение налога в пользу государства, Обеспечение трудовой занятости населения и качественная продукция (услуги) |

Поддержка |

|

Государственные внебюджетные фонды (Социальный фонд России) |

Страховые организации, Пенсионные фонды |

Получение регулярных выплат от Компании для предоставления услуг страхования, социального обеспечения, мер социальной защиты (поддержки) |

Погашение убытков в случае форс-мажорных обстоятельств, обеспечение работников соц. пакетом |

|

|

Потребители (Клиенты) |

Конечные заказчики и покупатели Посредники |

Получение качественной продукции (услуги) |

Реализация продукции (услуги) |

|

|

Поставщики |

Поставщики сырья, материалов и оборудования, Аутсорсинг, Подрядчики |

Расширение объема поставок |

Качественное сырье, материалы и оборудование по конкурентоспособной цене, выполнение работ |

|

|

Инвесторы |

Совет директоров Менеджмент |

Отдача на инвестированный капитал |

Получение инвестиций |

|

|

Конкуренты |

Непосредственные конкуренты –Заменители продукции (услуг) |

Вытеснение продукции (услуги) Компании с рынка |

Анализ рынка |

|

|

Образовательные учреждения |

Студенты профильных вузов, колледжей Профориентационные центры исследований Профессорско-преподавательский состав |

Обеспеченность рабочими местами, трудоустройство выпускников |

Квалифицированные кадры, Потенциальные работники |

|

|

Средства массовой информации |

Телевидение Интернет-ресурсы Печатные издания Радиовещание |

Легитимность Компании, получение информации |

Позитивное отражение деятельности |

|

|

Внутренние заинтересованные стороны |

Акционеры |

Владельцы пакетов акций |

Получение прибыли |

Получение инвестиций |

|

Учредители, Работники Компании |

Учредители, Работники, Потенциальные работники |

Устойчивое развитие Компании, Карьерный рост, повышение заработной платы, социальные гарантии, достижение плановых показателей |

Высокая производительность труда, Лояльность к Компании |

Источник: разработано автором.

Сгруппируем заинтересованные стороны в виде таблицы для возможности Компаниям в дальнейшем оценивать статус значимости и требований к организации.

3. Факторы, влияющие на устойчивое развитие предприятия

Проблема перехода к устойчивому развитию предприятий заключается не в ограничении финансовых ресурсов, а в кадровых ограничениях, консервативности руководства, непонимании выгод от следования принципам устойчивого развития.

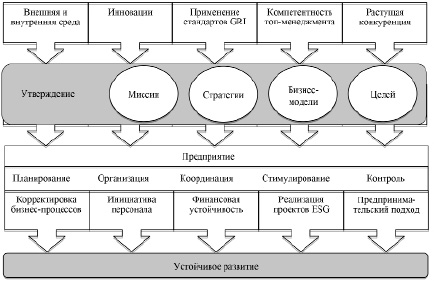

На рисунке 2 отражены факторы, влияющие на устойчивое развитие Компании. Стоит отметить, что обращение к стандартам GRI необходимо как перед формулированием стратегии и бизнес-модели, так и после – для сверки вектора движения предприятия его целям [16].

Ориентация на ESG-принципы должна исходить и от топ-менеджмента, и от рядовых работников, чтобы ценность от их реализации соответствовала всем уровням управления и приводила к реальным результатам [17].

Рис. 2. Модель управления устойчивым развитием Компанией Источник: разработано автором [17, 18]

Результаты исследования и их обсуждение

Научные гипотезы исследования были обсуждены и получили одобрение на защите выпускной квалификационной работы «Использование принципов бизнес-анализа для обеспечения долгосрочного устойчивого развития производственной компании» по направлению подготовки 38.03.01 «Экономика» профиля «Бизнес-анализ» на факультете налогов, аудита и бизнес-анализа департамента бизнес-аналитики в Финансовом университете при Правительстве Российской Федерации, г. Москва [19]. А также результаты научной работы были представлены в рубрике «Трибуна молодых ученых» журнала Russian Journal of Management в статье «Значение стратегии и бизнес-модели в устойчивом развитии предприятия» [17].

Заключение

Таким образом, для Российских коммерческих Компаний должны быть реализованы принципы бизнес-анализа. Они непосредственно влияют на прогнозный анализ показателей устойчивости и укрепление устойчивого развития коммерческой Компании и, как следствие, на ее результативные показатели. С целью последующей оценки влияния стейхолдеров и анализа их заинтересованности любая Компания должна произвести ранжирование статуса значимости и требований к коммерческой организации и самого бизнеса к группе заинтересованных сторон.

Представленная модель управления долгосрочным устойчивым развитием Компании, отражающая многоуровневую взаимосвязь всех внешних и внутренних факторов даст возможности определения принципов бизнес-анализа в формировании политики предприятия в области устойчивого развития. Для обеспечения устойчивой генерации доходов всех заинтересованных сторон, включающих лиц, осуществляющих инвестирование своего капитала в деятельность коммерческой Компании необходимо внедрения в бизнес-модель блока инноваций. Устойчивое развитие бизнеса в долгосрочной перспективе и интеграция данных бизнес-анализа в бизнес-модель должны быть в неразрывной связи, охватывающей множество аспектов, таких как социальные, экономические и экологические.

Библиографическая ссылка

Артёмова И.Д. ВЛИЯНИЕ СТЕКХОЛДЕРОВ И ОПРЕДЕЛЕНИЕ БИЗНЕС-МОДЕЛИ ДЛЯ УСТОЙЧИВОГО РАЗВИТИЯ РОССИЙСКИХ КОМПАНИЙ // Вестник Алтайской академии экономики и права. 2024. № 9-3. С. 365-371;URL: https://vaael.ru/ru/article/view?id=3744 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3744