Одним из распространенных инструментов на финансовом рынке в последние пятьдесят лет является секьюритизация. Секьюритизация, как процесс продажи неликвидного актива в виде ликвидной ценной бумаги, являлась и причиной одного из крупнейших кризисов XXI века, и возможным способом привлечения финансирования для компаний, в частности банков.

По своей сути секьюритизация – это процесс конструирования новой ценной бумаги, в обеспечении которой находится актив, генерирующий денежный поток. Одним из самых часто используемых активов в рамках сделок секьюритизации является ипотека. Например, в России на 31.07.2024 97% объема рынка секьюритизации приходилось на ипотечную секьюритизацию. Объем рынка ипотечной секьюритизации составлял 2 690,69 млрд рублей, объем рынка неипотечной секьюритизации составлял 93,42 млрд рублей [1]. Подобную популярность ипотечной секьюритизации можно объяснить большим сроком ипотечных кредитов и схожестью условий их предоставления. По данным Frank RG на 01.07.2024 средневзвешенный срок ипотечного кредита в России составил 25,8 лет [2]. Стоит отметить, что данный срок вырос на 8,6 лет с февраля 2019 года. В связи с тем, что ипотека является долгосрочным активом у банковских институтов появляется риск несовпадения сроков активов и пассивов. Ипотека, как актив банка, является более долгосрочной категорией, в отличии от источников финансирования (пассивов банка). Также ипотечные кредиты однородны, поэтому их легче объединить в пул для обеспечения ценных бумаг.

Однако ипотечные кредиты не являются единственным типом секьюритизируемых активов. Если рассмотреть объем секьюритизации в Великобритании (данные представлены на III квартал 2023 года), кроме ипотечной секьюритизации (CMBS – секьюритизация кредитов коммерческой недвижимости с ипотечным покрытием, RMBS – секьюритизация ипотечных кредитов жилой недвижимости) можно выделить секьюритизацию, обеспеченную автомобильными, потребительскими и другими видами кредитов, которые в рамках данной статьи обозначены как прочие типы секьюритизированных активов (таблица 1).

Таблица 1

Объем секьюритизации в Великобритании по типу обеспечения в III квартале 2023 года

|

Тип актива |

Объем секьюритизации, млрд евро |

|

Автокредитование |

12,1 |

|

Кредитные карты |

21,8 |

|

Кредиты МСП |

0,3 |

|

CMBS |

25,1 |

|

Потребительские кредиты |

5,6 |

|

Аренда |

0,7 |

|

RMBS |

129,3 |

|

Другое |

27,9 |

|

Общий |

222,7 |

Источник: Cbonds. Энциклопедия российской секьюритизации – 2024 [3].

В связи с этим актуальность обретает вопрос определения связи развития рынка секьюритизации и развития банковской системы. Бонни Г. Бучана (Bonnie G. Buchanan) в своей работе «Секьюритизация и мировая экономика» 2017 года выделяет два важных тезиса, отражающих взаимосвязь секьюритизации и банковских институтов [4].

1. Секьюритизация дает банкам новый способ увеличивать кредитный портфель и поддерживать нормативные требования к капиталу за счет перераспределения кредитов на инвесторов. В связи с этим банки способны выдавать больше кредитных средств и ускорять их выдачу.

2. Секьюритизация снижает роль банков в распределении финансов.

Первый тезис Бонни Г. Бучана подтверждает, что в странах с более развитыми банковскими институтами и кредитным рынком секьюритизация должна развиваться активнее, так как она является одним из источников фондирования кредитов и инструментов снижения рисков. Однако при развитии секьюритизации дополнительные активы формируются у инвесторов, что может снижать роль банков в дальнейшем перераспределении денежных средств.

В экономической науке выделяются два типа финансовых систем: система, ориентированная на банковское распределение капитала, и система, ориентированная на рыночное распределение капитала. В работе «Эволюция институтов финансового рынка и развитие экономики» подробно рассмотрены данные два типа финансовых систем и определены их особенности [5]. Для «Банковской» финансовой системы характерна доминирующая роль банков в распределении капитала, включая их участие в обеспечении внешних источников финансирования. «Рыночная» финансовая система построена на снижении роли банков и выдвижении на первый план рынка ценных бумаг как ключевого участника перераспределительных отношений. Исходя из обозначенных типов финансовых систем, можно выделить три группы стран: страны, в которых ключевую роль в распределении капитала выполняют банковские институты; страны, в которых ключевую роль в распределении капитала выполняет рынок ценных бумаг; страны смешанного типа.

Можно заметить, что секьюритизация, как один из инструментов фондирования банков, характерен и для банковской финансовой системы, и для рыночной. Так как результатом секьюритизации являются эмиссионные ценные бумаги, в обеспечении которых находятся активы, данный процесс активно развивается и в условиях рыночной финансовой системы. Однако, как было отмечено ранее, активами в обеспечении ценных бумаг, полученных в рамках секьюритизации, в основном являются банковские кредиты. А банковские кредиты – это частный случай распределения капитала банками.

Для обоснования взаимосвязи развития секьюритизации с типом финансовой системы были исследованы данные по проведенным сделкам в США, Канаде, Австралии, Германии, Китае, Японии и Южной Корее (таблица 2).

Исходя из данных, представленных в таблице, можно выделить три группы стран:

• страны с банковским типом финансовой системы: Германия, Китай, Япония. Для данных стран характерным является преобладание финансовых активов банков над финансовыми активами небанковских финансовых учреждений.

• страны с рыночным типом финансовой системы: США, Канада в которых объемы активов небанковских финансовых учреждений превышают финансовые активы банков.

• страны со смешанным типом финансовой системы: Австралия, Южная Корея. Доля финансовых активов банков и небанковских финансовых учреждений практически равна.

В рамках отчета за 2022 год от Financial Stability Board выделяется также показатель EF5 (таблица 3). EF5 – это механизм кредитного посредничества на основе секьюритизации, в том числе: механизмы обеспечения ценных бумаг, структурированные ценные бумаги и ценные бумаги, обеспеченные активами.

Таблица 2

Распределение доли финансовых активов среди банков и небанковских финансовых учреждений в 2022 году в США, Канаде, Австралии, Германии, Китае, Японии и Южной Корее, триллион долларов США

|

Юрисдикция |

Организация/ экономическая функция |

Объем, в триллионах долларов США |

Совокупные финансовые активы в триллионах долларов США по юрисдикции |

Отношение объема активов к общему объему |

|

Австралия |

Банки |

3,79 |

8,72 |

43,5% |

|

Австралия |

Небанковские финансовые учреждения |

4,07 |

8,72 |

46,7% |

|

Канада |

Банки |

5,04 |

14,83 |

34,0% |

|

Канада |

Небанковские финансовые учреждения |

8,97 |

14,83 |

60,5% |

|

США |

Банки |

30,35 |

127,16 |

23,9% |

|

США |

Небанковские финансовые учреждения |

77,43 |

127,16 |

60,9% |

|

Германия |

Банки |

11,31 |

21,44 |

52,8% |

|

Германия |

Небанковские финансовые учреждения |

7,17 |

21,44 |

33,4% |

|

Китай |

Банки |

47,24 |

76,80 |

61,5% |

|

Китай |

Небанковские финансовые учреждения |

18,74 |

76,80 |

24,4% |

|

Япония |

Банки |

17,71 |

36,68 |

48,3% |

|

Япония |

Небанковские финансовые учреждения |

10,91 |

36,68 |

29,8% |

|

Южная Корея |

Банки |

4,04 |

8,80 |

45,9% |

|

Южная Корея |

Небанковские финансовые учреждения |

4,33 |

8,80 |

49,2% |

Источник: Financial Stability Board. Global monitoring report on non-bank financial intermediation 2023.

Таблица 3

Распределение механизма кредитного посредничества на основе секьюритизации в 2022 году в США, Канаде, Австралии, Германии, Китае, Японии и Южной Корее, триллион долларов США

|

Юрисдикция |

Организация / экономическая функция |

Объем, в триллионах долларов США |

|

Австралия |

EF5 |

0,11 |

|

Канада |

EF5 |

0,03 |

|

США |

EF5 |

1,47 |

|

Германия |

EF5 |

0,07 |

|

Китай |

EF5 |

0,30 |

|

Япония |

EF5 |

0,21 |

|

Южная Корея |

EF5 |

0,21 |

Источник: Financial Stability Board. Global monitoring report on non-bank financial intermediation 2023.

Таблица 4

Динамика эмиссий ценных бумаг в рамках процесса секьюритизации с 2009 год по 2022 год, штук

|

Количество эмиссий |

Австралия |

Канада |

Китай |

Германия |

Япония |

Республика Корея |

США |

|

2009 |

0 |

0 |

0 |

4 |

12 |

20 |

44 |

|

2010 |

0 |

0 |

0 |

2 |

12 |

16 |

58 |

|

2011 |

1 |

0 |

0 |

2 |

12 |

34 |

69 |

|

2012 |

1 |

0 |

0 |

5 |

13 |

103 |

113 |

|

2013 |

4 |

2 |

0 |

4 |

13 |

125 |

160 |

|

2014 |

2 |

4 |

41 |

1 |

12 |

94 |

119 |

|

2015 |

14 |

13 |

187 |

3 |

12 |

208 |

199 |

|

2016 |

16 |

2 |

264 |

6 |

12 |

213 |

289 |

|

2017 |

51 |

7 |

415 |

2 |

12 |

253 |

575 |

|

2018 |

62 |

9 |

543 |

2 |

17 |

691 |

1391 |

|

2019 |

45 |

12 |

1026 |

14 |

16 |

1093 |

1408 |

|

2020 |

31 |

2 |

1450 |

16 |

15 |

1227 |

1037 |

|

2021 |

23 |

3 |

797 |

4 |

15 |

1070 |

1308 |

|

2022 |

48 |

8 |

264 |

3 |

14 |

975 |

950 |

Источник: составлено автором на основе выгрузки Cbonds.ru.

В связи с тем, что в 2008 году произошел ипотечный кризис в США, повлиявший на финансовые рынки ряда стран, исследование динамики объемов активов банков, небанковских финансовых институтов и объема кредитного посредничества на основе секьюритизации будет проведено за период с 2009 года по 2022 год.

С 2009 года количество эмиссий ценных бумаг с обеспечением в каждой из выделенных стран увеличивалось (таблица 4).

Для дальнейшего исследования значение количества выпусков агрегировано по типу финансовой системы (таблица 5). Среднее количество выпусков по типу финансовых систем взвешенно на совокупный объем финансовых активов в триллионах долларов США.

На основе проведенного сравнительного анализа можно выделить несколько важных выводов:

• максимальное количество новых эмиссий среди всех стран пришлось на период 2018 по 2020 год.

• максимальное количество новой эмиссии ценных бумаг в рамках секьюритизации произошло в 2019 году в странах с рыночным типом финансовой системы.

Таблица 5

Сравнительная таблица количества выпусков в рамках процесса секьюритизации с 2009 года по 2022 год исследуемых стран, информация агрегирована по типу финансовой системы

|

Год |

Банковский тип финансовой системы |

Рыночный тип финансовой системы |

Смешанный тип финансовой системы |

|||

|

Суммарное количество новых выпусков обеспеченных ценных бумаг, штук |

Среднее количество выпусков, взвешенное на объем финансовых активов в стране, штук |

Суммарное количество новых выпусков обеспеченных ценных бумаг, штук |

Среднее количество выпусков, взвешенное на объем финансовых активов в стране, штук |

Суммарное количество новых выпусков обеспеченных ценных бумаг, штук |

Среднее количество выпусков, взвешенное на объем финансовых активов в стране, штук |

|

|

2009 |

16 |

6,15 |

44 |

40,44 |

20 |

9,65 |

|

2010 |

14 |

5,32 |

58 |

53,07 |

16 |

7,88 |

|

2011 |

14 |

5,00 |

69 |

63,04 |

35 |

17,63 |

|

2012 |

18 |

5,81 |

113 |

103,26 |

104 |

52,27 |

|

2013 |

17 |

5,44 |

162 |

146,30 |

129 |

63,33 |

|

2014 |

54 |

23,49 |

123 |

108,73 |

96 |

46,43 |

|

2015 |

202 |

97,84 |

212 |

181,37 |

222 |

108,48 |

|

2016 |

282 |

142,88 |

291 |

260,97 |

229 |

111,78 |

|

2017 |

429 |

227,12 |

582 |

520,33 |

304 |

150,33 |

|

2018 |

562 |

300,05 |

1400 |

1 253,50 |

753 |

377,63 |

|

2019 |

1056 |

568,46 |

1420 |

1 269,63 |

1138 |

568,92 |

|

2020 |

1481 |

799,06 |

1039 |

933,47 |

1258 |

633,49 |

|

2021 |

816 |

446,67 |

1311 |

1 178,81 |

1093 |

546,01 |

|

2022 |

281 |

154,56 |

958 |

851,59 |

1023 |

513,53 |

|

CAGR |

24,7% |

28,1% |

26,7% |

26,4% |

35,3% |

35,8% |

Источник: составлено автором.

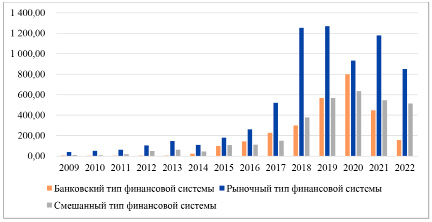

Динамика среднего количества выпусков ценных бумаг в рамках секьюритизации, взвешенного на совокупный объем финансовых активов, с 2009 по 2022 год, штук Источник: составлено автором

• в странах с банковским типом финансовой системы секьюритизация менее развита, нежели в странах с рыночным и смешанным типом финансовых систем. Среднее количество новых выпусков в 2022 году, например, меньше в 5,5 раз и 3,3 раза в странах с рыночным и смешанным типом финансовых систем соответственно (рисунок).

• CAGR среднего количества выпусков в странах с банковским типом финансовых систем больше на 1,7 п.п., нежели в странах с рыночным типом финансовых систем.

• суммарное количество выпусков в рамках процесса секьюритизации показывает максимальный рост с 2009 года по 2022 год в странах со смешанным типом финансовой системы (CAGR равен 35,3%).

• показатель среднего количества выпусков в год, взвешенный на совокупный объем финансовых активов в исследуемых странах, также растет быстрее всего в странах со смешанным типом финансовой системы (CAGR равен 35,8%).

• в абсолютном значении количество выпусков в странах с рыночным типом финансовых систем превышает страны с банковским и смешанным типами финансовых систем. Данное расхождение можно охарактеризовать наличием в выборке США.

На основе проведенного исследования доказано, что секьюритизация активнее развивается и показывает самые высокие темпы роста в странах со смешанным типом финансовой системы. Это можно объяснить пограничным состоянием секьюритизации, которая (1) зависит от банковских институтов, потому что в рамках секьюритизации в основном банковские активы являются источником обеспечения, (2) является рыночным инструментом, так как получаемые в рамках секьюритизации ценные бумаги являются рыночным инструментом.

Библиографическая ссылка

Туряница И.О. Тип финансовой системы и развитие секьюритизации: вопросы взаимодействия // Вестник Алтайской академии экономики и права. 2024. № 9-2. С. 332-337;URL: https://vaael.ru/ru/article/view?id=3740 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3740