Введение

Актуальность данной работы заключается в том, что в условиях современной экономической среды, российским компаниям становится все более важной задача оптимизации налогообложения.

Текущая финансово-экономическая обстановка в стране осложняется рядом факторов: увеличение расходов, снижение спроса на товары и услуги, проблемы с обеспечением конкурентоспособности бизнеса на рынке. В связи с этим многие организации активно применяют законные методы для уменьшения налоговых платежей, что отражает концепцию «налоговой оптимизации» [1].

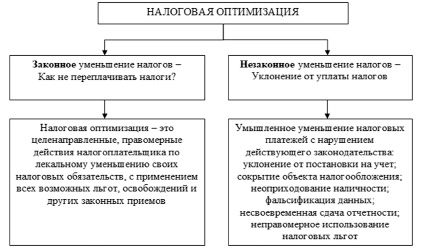

Рис. 1. Различия в законном и незаконном способе уменьшения налогов

Налоговая оптимизация (или легальное уменьшение налогов) – это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов [2]. Другими словами, это организация деятельности предприятия, при которой налоговые платежи сводятся к минимуму на законных основаниях, без нарушения норм налогового и уголовного законодательства. Данные способы, с юридической точки зрения, не предполагают нарушения законных интересов бюджета.

В налоговой сфере можно выделить основное различие между налоговой оптимизацией и уклонением от уплаты налогов (рисунок 1).

При налоговой оптимизации налогоплательщик применяет легальные методы снижения налоговых выплат, которые не противоречат законодательству. Такие действия не рассматриваются как налоговое преступление или нарушение закона, что исключает возможные негативные последствия для налогоплательщика, такие как начисление дополнительных налогов, штрафов и санкций.

Увеличение налогового бремени оказывает негативное воздействие на финансовые показатели деятельности предприятий, что затем приводит к снижению инвестиций в развитие бизнеса и уменьшению объемов производства. Некоторые компании стремятся избежать уплаты налогов из-за угрозы, которую представляет для них высокая налоговая нагрузка. Эта ситуация побуждает налоговые органы совершенствовать систему налогообложения, налоговый контроль и мониторинг. Оптимизация налоговой политики государства должна осуществляться с учетом интересов как бюджета, так и частного сектора в равной степени [3].

Деятельность изучаемой организации сосредоточена на строительстве и ремонте автомобильных дорог (по классификатору ОКВЭД 42.11).

Для принятия в будущем эффективных управленческих решений по обеспечению устойчивого развития предприятия была поставлена цель данного исследования – осуществление оптимизации налоговой нагрузки организации на основе проведения анализа финансовых результатов организации.

Материал и методы исследования

В ходе исследования были использованы различные методы исследования, такие как анализ и обобщение данных экономической литературы, монографический подход, метод анализа и синтеза информации, метод относительных и абсолютных значений, метод сравнения, табличный подход.

Рис. 2. Пути оптимизации налоговой нагрузки организации на основе анализа финансовых результатов организации и улучшения практики учета

Результаты исследования и их обсуждение

Занижение стоимости материальных расходов ведет к увеличению налога на прибыль, поскольку данные расходы уменьшают налогооблагаемую базу. Следовательно, искусственное занижение этих расходов влечет за собой увеличение налогооблагаемой прибыли и, как следствие, увеличение суммы налога на прибыль. Для решения этой проблемы предлагается изменить политику оценки материалов с метода ФИФО (первым поступил – первым выбыл) на метод средней себестоимости. Первый подход предполагает списание материалов по стоимости первых по времени приобретения, что в условиях инфляции приводит к занижению материальных расходов. Применение метода средней себестоимости позволяет списывать материалы по усредненной стоимости, что дает более реалистичную оценку расходов и позволяет оптимизировать налог на прибыль (рисунок 2).

Использование линейного метода амортизации ведет к повышению налоговых обязательств организации. При линейном методе амортизационные отчисления распределяются равномерно на протяжении всего срока полезного использования основных средств.

Однако в первые годы эксплуатации, когда производительность оборудования выше, а затраты на ремонт ниже, линейный метод не позволяет в полной мере учесть эти факторы. В результате в начальный период сумма амортизации оказывается завышенной, что приводит к увеличению налогооблагаемой прибыли и, соответственно, к росту налоговых обязательств. Для оптимизации налоговой нагрузки предлагается перейти на нелинейный метод амортизации, который предполагает ускоренное списание стоимости основных средств в первые годы эксплуатации с последующим замедлением.

Прежде всего, целесообразно обратить внимание на потенциальный эффект первого предложения. Для этого следует принять к сведению изменение стоимости одного и того же объема материалов, которые предприятие использовало для строительства дорог. Соответствующие данные для метода ФИФО представлены в таблице 1.

В таблице 2 рассчитана стоимость тех же материалов, но в случае использования альтернативного метода.

Сопоставление результатов, представленное в таблице 3, показывает, что переход на метод средней себестоимости приведет к увеличению стоимости списанных материалов [4] на 0,76% и снижению стоимости оставшихся запасов на 1,93%. Данное изменение связано с тем, что метод средней себестоимости учитывает колебания цен на материалы и позволяет более равномерно распределить стоимость списания на протяжении отчетного периода.

Оценка влияния предлагаемого мероприятия на налоговые обязательства компании, отраженная в таблице 4, свидетельствует о положительном эффекте. Внедрение метода средней себестоимости приведет к увеличению себестоимости материалов на 12 565 тыс. руб. или на 0,76%. Как следствие, База налогообложения снизится на 12 565 тыс. руб. или на 24,77%. Соответственно, объем налога при применении нового метода оценки материалов уменьшится на 2 513 тыс. руб. или на 24,79% по сравнению с текущей политикой.

Таблица 1

Определение цены материалов по методу ФИФО организации на примере отдельных позиций, тыс. руб.

|

Показатель (группа / вид запасов) |

Остаток на начало месяца |

Поступления |

Использование |

Остаток на конец месяца |

||||||||

|

кол-во |

стоимость за партию |

сумма |

кол-во |

стоимость за партию |

сумма |

кол-во |

стоимость за партию |

сумма |

кол-во |

стоимость за партию |

сумма |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1. Асфальтобетон –партия 1 |

0 |

0 |

0 |

20 |

1450 |

29000 |

0 |

0 |

0 |

20 |

1450 |

29000 |

|

2. Гравий –партия 1 |

0 |

0 |

0 |

5 |

2792 |

13960 |

0 |

0 |

0 |

5 |

2792 |

13960 |

|

3. Песок –партия 1 |

0 |

0 |

0 |

10 |

6880 |

68800 |

0 |

0 |

0 |

10 |

6880 |

68800 |

|

4. Дизель партия 1 |

0 |

0 |

0 |

12 |

4377 |

52524 |

0 |

0 |

0 |

12 |

4377 |

52524 |

|

5. Жел. конструкции –партия 1 |

0 |

0 |

0 |

3 |

1706 |

5118 |

0 |

0 |

0 |

3 |

1706 |

5118 |

|

Всего за февраль |

0 |

0 |

0 |

50 |

17205 |

169402 |

0 |

0 |

0 |

50 |

17205 |

169402 |

|

1.Асфальтобетон –партия 1 |

20 |

1450 |

29000 |

0 |

0 |

0 |

0 |

0 |

0 |

20 |

1450 |

29000 |

|

2. Гравий –партия 1 |

5 |

2792 |

13960 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

2792 |

13960 |

|

3. Песок –партия 1 |

10 |

6880 |

68800 |

0 |

0 |

0 |

0 |

0 |

0 |

10 |

6880 |

68800 |

|

4. Дизель партия 1 |

12 |

4377 |

52524 |

0 |

0 |

0 |

0 |

0 |

0 |

12 |

4377 |

52524 |

|

5. Жел. конструкции –партия 1 |

3 |

1706 |

5118 |

0 |

0 |

0 |

0 |

0 |

0 |

3 |

1706 |

5118 |

|

1.Асфальтобетон –партия 2 |

0 |

0 |

0 |

5 |

1508 |

7540 |

0 |

0 |

0 |

5 |

1508 |

7540 |

|

2. Гравий –партия 2 |

0 |

0 |

0 |

5 |

2904 |

14518 |

0 |

0 |

0 |

5 |

2903,68 |

14518,4 |

|

3. Песок –партия 2 |

0 |

0 |

0 |

10 |

7155 |

71552 |

0 |

0 |

0 |

10 |

7155,2 |

71552 |

|

4. Дизель партия 2 |

0 |

0 |

0 |

6 |

4552 |

27312 |

0 |

0 |

0 |

6 |

4552,08 |

27312,48 |

|

5. Жел. конструкции –партия 2 |

0 |

0 |

0 |

3 |

1774 |

5323 |

0 |

0 |

0 |

3 |

1774,24 |

5322,72 |

|

Всего за март |

50 |

17205 |

169402 |

29 |

17893 |

126246 |

0 |

0 |

0 |

79 |

- |

295647,6 |

|

1.Асфальтобетон –партия 1 |

20 |

1450 |

29000 |

0 |

0 |

0 |

15 |

1450 |

21750 |

5 |

1450 |

7250 |

|

2. Гравий –партия 1 |

5 |

2792 |

13960 |

0 |

0 |

0 |

5 |

2792 |

13960 |

0 |

2792 |

0 |

|

3. Песок –партия 1 |

10 |

6880 |

68800 |

0 |

0 |

0 |

10 |

6880 |

68800 |

0 |

6880 |

0 |

|

4. Дизель партия 1 |

12 |

4377 |

52524 |

0 |

0 |

0 |

12 |

4377 |

52524 |

0 |

4377 |

0 |

|

5. Жел. конструкции –партия 1 |

3 |

1706 |

5118 |

0 |

0 |

0 |

3 |

1706 |

5118 |

0 |

1706 |

0 |

|

1.Асфальтобетон –партия 2 |

5 |

1508 |

7540 |

0 |

0 |

0 |

0 |

1508 |

0 |

5 |

1508 |

7540 |

|

2. Гравий –партия 2 |

5 |

2904 |

14518 |

0 |

0 |

0 |

3 |

2904 |

8711,04 |

2 |

2904 |

5807 |

|

3. Песок –партия 2 |

10 |

7155 |

71552 |

0 |

0 |

0 |

4 |

7155 |

28620,8 |

6 |

7155 |

42931 |

|

4. Дизель партия 2 |

6 |

4552 |

27312 |

0 |

0 |

0 |

2 |

4552 |

9104,16 |

4 |

4552 |

18208 |

|

5. Жел. конструкции –партия 2 |

3 |

1774 |

5323 |

0 |

0 |

0 |

2 |

1774 |

3548,48 |

1 |

1774 |

1774 |

|

Всего за апрель |

79 |

- |

295647,6 |

0 |

0 |

0 |

56 |

- |

212136,5 |

23 |

- |

83511 |

Источник: составлено на основе данных управленческой отчетности [7].

Таблица 2

Определение цены материалов по методу средней себестоимости организации на примере отдельных позиций, тыс. руб.

|

Показатель (партия / вид запасов) |

Остаток на начало месяца |

Поступления |

Использование |

Остаток на конец месяца |

||||||||

|

кол-во |

стоимость за партию |

сумма |

кол-во |

стоимость за партию |

сумма |

кол-во |

стоимость за партию |

сумма |

кол-во |

стоимость за партию |

сумма |

|

|

1.Асфальтобетон |

0 |

0 |

0 |

20 |

1450 |

29000 |

0 |

0 |

0 |

20 |

1450 |

29000 |

|

2. Гравий |

0 |

0 |

0 |

5 |

2792 |

13960 |

0 |

0 |

0 |

5 |

2792 |

13960 |

|

3. Песок |

0 |

0 |

0 |

10 |

6880 |

68800 |

0 |

0 |

0 |

10 |

6880 |

68800 |

|

4. Дизель |

0 |

0 |

0 |

12 |

4377 |

52524 |

0 |

0 |

0 |

12 |

4377 |

52524 |

|

5. Жел. конструкции |

0 |

0 |

0 |

3 |

1706 |

5118 |

0 |

0 |

0 |

3 |

1706 |

5118 |

|

Всего за февраль |

0 |

0 |

0 |

50 |

17205 |

169402 |

0 |

0 |

0 |

50 |

17205 |

169402 |

|

1.Асфальтобетон |

20 |

1450 |

29000 |

5 |

1508 |

7540 |

0 |

0 |

0 |

25 |

1461,6 |

36540 |

|

2. Гравий |

5 |

2792 |

13960 |

5 |

2904 |

14518 |

0 |

0 |

0 |

10 |

2847,8 |

28478,4 |

|

3. Песок |

10 |

6880 |

68800 |

10 |

7155 |

71552 |

0 |

0 |

0 |

20 |

7017,6 |

140352 |

|

4. Дизель |

12 |

4377 |

52524 |

6 |

4552 |

27312 |

0 |

0 |

0 |

18 |

4435,4 |

79836,48 |

|

5. Жел. конструкции |

3 |

1706 |

5118 |

3 |

1774 |

5323 |

0 |

0 |

0 |

6 |

1740,12 |

10440,72 |

|

Всего за март |

50 |

17205 |

169402 |

29 |

17893 |

126246 |

0 |

0 |

0 |

79 |

- |

295647,6 |

|

1.Асфальтобетон |

25 |

1461,6 |

36540 |

0 |

0 |

0 |

15 |

1461,6 |

21924 |

10 |

1461,6 |

14616 |

|

2. Гравий |

10 |

2847,84 |

28478,4 |

0 |

0 |

0 |

8 |

2847,8 |

22782,7 |

2 |

2847,8 |

5695,68 |

|

3. Песок |

20 |

7017,6 |

140352 |

0 |

0 |

0 |

14 |

7017,6 |

98246,4 |

6 |

7017,6 |

42105,6 |

|

4. Дизель |

18 |

4435,36 |

79836,48 |

0 |

0 |

0 |

14 |

4435,4 |

62095 |

4 |

4435,4 |

17741,44 |

|

5. Жел. конструкции |

6 |

1740,12 |

10440,72 |

0 |

0 |

0 |

5 |

1740,1 |

8701 |

1 |

1740,1 |

1740,12 |

|

Всего за апрель |

79 |

- |

295647,6 |

0 |

0 |

0 |

56 |

- |

213749 |

23 |

- |

81898,8 |

Источник: составлено на основе данных управленческой отчетности [7].

Таблица 3

Сопоставление результатов в случае использования различных подходов, тыс. руб.

|

Показатели (методы) |

Стоимость материалов |

Стоимость оставшихся запасов |

|

ФИФО |

212136 |

83511 |

|

Средняя себестоимость |

213749 |

81898,8 |

|

Разница, % |

0,76 |

-1,93 |

Таблица 4

Оценка влияния предложения на налоговые обязательства компании, тыс. руб.

|

Показатель |

В рамках текущей политики |

В случае внедрения мероприятия |

Абсолютный прирост, +, - |

Относительный прирост, % |

|

Себестоимость материалов |

1653256 |

1665821 |

12565 |

0,76 |

|

База налогообложения |

511562 |

498997 |

-12565 |

-24,77 |

|

Объем налога при обоих сценариях |

102312 |

99799,5 |

-2513 |

-24,79 |

Таблица 5

Определение экономического эффекта от изменения метода оценки запасов, тыс. руб.

|

Показатель |

Значение |

|

Ставка по депозитным продуктам российских банков в 2024 году, % |

16 |

|

Высвобожденная сумма капитала, которая не будет уплачена в виде процента, тыс. руб. |

2513 |

|

Дополнительный доход в случае вложения высвобожденного капитала в инструменты финансового рынка, тыс. руб. |

402 |

Таблица 6

Определение экономического эффекта для организации от изменения метода амортизации, тыс. руб.

|

Показатель |

Строка / формула |

2024 |

2025 |

2026 |

|

Нелинейная амортизация |

1 |

252260 |

228159 |

206360 |

|

Линейная амортизация |

2 |

132016 |

132016 |

132016 |

|

Разница |

3 = 1 – 2 |

120244 |

96143 |

74344 |

|

Сокращение суммы уплаченного налога |

4 = 20% × 3 |

24049 |

19229 |

14869 |

|

Сумма дополнительных финансовых ресурсов |

5 = 4 + 4 (за предыдущие годы) + + 6 (за предыдущие годы) |

24049 |

47125 |

69534 |

|

Дополнительный сгенерированный доход от оптимизации налоговых обязательств (16% годовых) |

6 =16%×5 |

3848 |

7540 |

11125 |

Высвобожденная сумма капитала в размере 2 513 тыс. руб., которая не будет уплачена в виде налога, может быть инвестирована в инструменты финансового рынка. Учитывая средний уровень ставок по депозитным продуктам российских банков в 2024 году, равный 16%, компания может получить дополнительный доход в размере 402 тыс. руб. от вложения высвобожденных средств. Это позволит не только снизить налоговые обязательства, но и сформировать дополнительный финансовый результат (таблица 5).

Анализ экономического эффекта от изменения метода амортизации с линейного на нелинейный, представленный в таблице 6, демонстрирует значительные преимущества для организации.

При применении нелинейного метода амортизационные отчисления в первые годы эксплуатации основных средств существенно выше, чем при использовании линейного метода. Так, в 2024 году сумма амортизации при нелинейном методе составит 252 260 тыс. руб., что на 120 244 тыс. руб. больше, чем при линейном методе. Аналогичная тенденция наблюдается и в последующие годы: в 2025 году разница составит 96 143 тыс. руб., а в 2026 году – 74 344 тыс. руб.

Увеличение амортизационных отчислений при применении нелинейного метода приводит к сокращению налогооблагаемой прибыли и, соответственно, к уменьшению суммы уплачиваемого налога на прибыль. В 2024 году организация сможет сэкономить на налоговых платежах 24 049 тыс. руб., в 2025 году – 19 229 тыс. руб., а в 2026 году – 14 869 тыс. руб. Высвобожденные средства будут размещены на депозитных счетах под 16% годовых, и организация сможет получить дополнительный доход в размере 3 848 тыс. руб. в 2024 году, 7 540 тыс. руб. в 2025 году и 11 125 тыс. руб. в 2026 году. Этот дополнительный доход будет сгенерирован за счет оптимизации налоговых обязательств и эффективного управления финансовыми ресурсами компании.

Заключение

Подводя итог, отметим, что анализ финансовых результатов организации позволил выявить два эффективных направления оптимизации налоговой нагрузки [5; 6]: изменение политики оценки материалов с метода ФИФО на метод средней себестоимости, что приведет к снижению налога на прибыль на 2 513 тыс. руб. или на 24,79%, а также переход с линейного на нелинейный метод амортизации, который позволит сократить налоговые платежи на 24 049 тыс. руб. в 2024 году, 19 229 тыс. руб. в 2025 году и 14 869 тыс. руб. в 2026 году. Кроме прямой экономии на налогах, предложенные мероприятия позволят высвободить дополнительные финансовые ресурсы в размере 69 534 тыс. руб. к 2026 году, которые могут быть направлены на развитие бизнеса или размещены на депозитных счетах под 16% годовых, что принесет дополнительный доход в размере 11 125 тыс. руб. в 2026 году.

Библиографическая ссылка

Губанова Е.В., Фатеева Т.Н. ОПТИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИ ОРГАНИЗАЦИИ НА ОСНОВЕ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИИ // Вестник Алтайской академии экономики и права. 2024. № 9-2. С. 176-182;URL: https://vaael.ru/ru/article/view?id=3717 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3717