Введение

Несмотря на достаточно продолжительное историю присутствия на российском рынке, краудфандинг продолжают рассматривать как инновационный инструмент привлечения финансирования. Наиболее широкие подходы к раскрытию содержания данного понятия позволяют проследить момент его появления до XIX века (его ассоциируют с таким типом народного финансирования как «сбор средств по подписке»), отдельные исследователи отмечают некоторые признаки краудфандинга в более ранних формах сбора средств [1, 8].

В современном виде, как процесс привлечения средств на реализацию некого проекта посредством специализированных посреднических площадок в сети «Интернет», краудфандинг сформировался по мере цифровизации финансовых процессов в начале XXI века. Непосредственно на российском рынке данная форма финансового посредничества обособилась в 2010-х годах, когда стали появляться первые специализированные сервисы [8].

К настоящему моменту данный рыночный сегмент относительно невелик – его объем по итогам 2023 года составил 33,4 млрд рублей. За тот же год субъекты малого и среднего бизнеса (далее – МСП) получили кредиты на сумму 15,9 трлн рублей. Хотя в абсолютных значениях можно проследить увеличение объемов краудфинансирования с 2021 года, когда вступление в силу профильного нормативного акта создало базу для стандартизированного сбора статистических данных, стабильной тенденции к росту не наблюдается. Суждение о высоком потенциале краудфандинга как метода привлечения финансирования происходит преимущественно из мирового опыта его применения.

На фоне растущего интереса малых инвесторов к альтернативным механизмам вложения средств краудфандинг получил толчок к дальнейшему развитию. Тем не менее, его перспективы остаются неопределёнными и сегмент продолжает формироваться, адаптируясь к условиям среды.

Краудлендинг, разновидность краудфандинга, которая на текущий момент преобладает в сегменте краудфинансирования, сталкивается с высокой конкуренцией со стороны иных инструментов инвестирования. Хотя по модели организации его часто ассоциируют с банковским кредитом, краудлендинг характеризуется рядом специфических свойств, формирующих иную картину распределения рисков между инвестором и финансовым посредником.

Целью исследования является выявление ключевых черт современного российского краудлендинга как направления вложения средств и оценка степени его интеграции в национальный финансовый рынок.

Материал и методы исследования

Источником статистических данных для данного исследования послужили обзоры платформенных сервисов, публикуемые Банком России, а также сведения, размещенные на его официальном сайте. Использовались нормативные источники, такие как Федеральный закон №259-ФЗ от 02.08.2019 «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» и Федеральный закон №39-ФЗ от 22.04.1996 года «О рынке ценных бумаг». Теоретическую базу исследования составили материалы исследований авторов в сфере финансов, посвященные вопросам развития краудфандингового рынка России. Применялись методы сравнения, статистического анализа, индукции и иные.

Результаты исследования и их обсуждение

Распространённая позиция рассматривает краудфандинг как способ решения проблемы дефицита финансирования субъектов МСП [9]. В действительности, последние преобладают в числе активных лиц, осуществляющих привлечение инвестиций посредством инвестиционных платформ (98% от общего числа за 2023 год) и на них приходится 92,1% от общего объема средств, в 2023 году привлеченных посредством инвестиционных платформ.

В то время как в сфере краудинвестинга привлекательность метода для потенциальных эмитентов обосновывается в основном более низкими транзакционными издержками и в целом упрощенной процедурой выпуска, для краудлендинга главным преимуществом является упрощенная процедура скоринга. Последний предоставляет возможность получить доступ к дополнительному финансированию для юридических лиц и индивидуальных предпринимателей, которые в силу неких причин не могут обратиться к традиционным инструментам, таким, как банковское кредитование.

Предполагается, что высокая ожидаемая доходность краудфандинговых проектов должна компенсировать повышенный риск инвесторов, обратившихся к данному инструменту. В обзоре платформенных сервисов Банка России приводится оценка средневзвешенной доходности инвестора физического лица на рынке краудлендинга за 2023 год – 18% (с уточнением, что информация представлена на основании данных опроса участников рынков) [7]. Это выше, чем средневзвешенная процентная ставка по краткосрочным депозитам физических лиц, которая на конец 2023 года составила 12,78%. Также, средневзвешенная доходность на краудлендинговом рынке до конца 2023 года демонстрировала позитивную динамику: в 2022 году она оценивалась в 17,6%, в 2021 – в 15%.

Аналогично усредненная доходность в сфере краудлендинга для инверторов – физических лиц в 2023 г. оказывается выше, чем по облигациям федерального займа или коммерческим облигациям, но незначительно. С начала 2024 г. разрыв продолжил сокращаться на фоне повышения ключевой ставки.

Для краудфандинга в целом характерно преобладание среди инвесторов физических лиц. Число активных (т.е. совершающих некие инвестиции посредством инвестиционной платформы в течении года) инвесторов – физических лиц в 2023 году оставалось небольшим – на конец последнего квартала оно составило 65 836 человек (еще 3 366 или чуть менее 5% активных инвесторов оказались юридическими лицами).

В условиях относительной новизны краудлендинга инвестиционных платформ как направления вложения средств, небольшого число активных инвесторов, преобладания среди заемщиков субъектов МСП встает вопрос о степени защищенности интересов лиц, осуществляющих непосредственное финансирование проектов.

Закон устанавливает, что инвестиционные платформы обязаны извещать лиц, желающих осуществить вложения, о том, что этот способ инвестирования сопряжен с высокими рисками и существует возможность потерять вложения в полном объеме [10]. Установлен лимит средств, которые физические лица, не являющиеся квалифицированными инвесторами, могут вложить посредством проектов на инвестиционных платформах – 600 тыс. рублей (за исключением отдельных случаев, предусмотренных федеральными законами).

Оператор инвестиционной платформы (далее – ОИП) не отвечает по обязательствам лиц, осуществивших привлечение средств. Его доход в общем случае формируется посредством выплат со стороны заемщиков: в форме процента от суммы привлеченных средств и/или тарифа фиксированного размера. Вознаграждение в пользу посредника может взиматься и со стороны потенциальных инвесторов, но на российском рынке данная практика не получила широкого распространения (за исключением разного рода дополнительных услуг, которые может предоставлять ОИП).

Вопрос о необходимых мерах защиты интересов инвесторов и заемщиков от недобросовестного поведения со стороны ОИП в настоящий момент только встает. В условиях дефицита активных участников в сегменте сервисы ограниченны репутационным риском. Хотя для сегмента инвестиционных платформ характерна высокая концентрация (в 2023 году на четырех крупнейших посредников приходилось более 75% рынка), платформы сталкиваются с высокой конкуренцией со стороны иных методов инвестирования или привлечения средств.

Защиту интересов инвесторов и заемщиков обеспечивают нормы закона, такие как размещение привлекаемых средств отдельно от средств самой платформы и процесс согласования правил каждой платформы Банком России. Тем не менее, механизм контроля за организациями-посредниками в данном сегменте только вырабатывается.

Закон содержит минимальные требования по информации об лице, осуществляющем привлечение средств, которая подлежит обязательному раскрытию перед потенциальными инвесторами, но для проведения полноценного анализа платежеспособности заемщика ее недостаточно. В частности, бухгалтерская отчетность за последний отчетный год юридического лица, осуществляющего привлечение средств, входит в него только если данное юридическое лицо существует не менее года и объем привлекаемых средств не менее 60 млн. рублей. Для сравнения, в среднем заемщик – юридическое лицо на рынке краудлендинга за 2023 год привлекал финансирование в размере 2,6 млн. рублей. Дополнительные требования по раскрытию информации может ввести инвестиционная платформа.

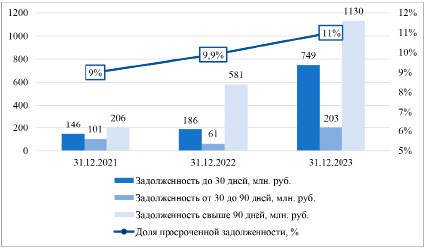

Основным методом оценки платежеспособности потенциальных заемщиков является процедура скоринга, проводимая ОИП. Общепринятой системы оценивания не существует, каждая платформа разрабатывает ее самостоятельно. Итоги проведенного анализа предоставляются инверторам посредством ресурсов площадки. Судя по данным динамики просроченной задолженности (рисунок), до конца 2023 года скоринг оставался в определенной степени эффективным [6, 7].

В абсолютных значениях процесс накопления просроченной задолженности прослеживается отчетливо, но ее доля за три года практически не изменилась (выросла на два процентных пункта).

Некоторую возможность для оценки вероятности недополучения прибыли по конкретному краудлендинговому проекту предоставляет специфика организации процесса привлечения финансирования. В соответствии с порядком, установленным законом, каждое инвестиционное предложение включает срок действия, минимальный объем привлекаемых средств и максимальный объем привлекаемых средств [10].

Динамика объема просроченной задолженности в сегменте краудлендинга

Средства, направляемые инвесторами, аккумулируются платформой на номинальных счетах и будут перечислены заемщику только в случае, если в поставленные сроки собрана минимальная сумма, но в размере, не превышающем сумму максимальную. Поскольку каждый инвестор самостоятельно принимает решение о привлекательности проекта, существует своеобразный барьер общественного мнения – даже если отдельные физические лица не заметят некие негативные признаки, проект все разно не соберет достаточной суммы.

Данная специфическая для краудлендинга особенность на практике частично нивелируется распространением автоинвестирования. Инвестирование в ручном режиме предполагает, что лицо, желающее осуществить вложение средств, будет самостоятельно отслеживать возникающие проекты и анализировать их качество. Исходя из заданных базовых критериев, средства должны быть автоматически распределены среди имеющихся инвестиционных предложений. Поскольку это сравнительно новая практика для сегмента, сохраняется неопределенность в отношении стандартов реализации подобных стратегий. Платформа, которая занимается непосредственной разработкой алгоритмов распределения средств, может оказаться заинтересована в максимизации объема привлечения в краткосрочном периоде, вне зависимости от качества отдельных инвестиционных проектов.

В условиях значительно ограниченной возможности углубленного анализа заемщиков основным способом управления кредитным риском становится диверсификация. Инвесторы распределяют свои средства по широкому числу проектов, вкладывая в каждый конкретный сравнительно небольшие суммы. Практическая реализация данной стратегии осложняется ограниченным числом инвестиционных предложений. В 2022 году средний объем вложенных средств инвестора – физического лица в проект краудлендинга на инвестиционных платформах составил менее 2 000 рублей.

Риск невыполнения заемщиками обязательств по выплатам несут инвесторы. Сложившаяся практика работы с просроченной задолженностью предполагает пять ключевых подходов при работе с просроченной задолженностью в сегменте. Первый предполагает ожидание – с некоторой вероятностью сбой окажется кратковременным и средства поступят с незначительной задержкой. Во втором случае, по аналогии с банковским кредитованием, может проводится реструктуризация займа (реализуемая при посредничестве инвестиционной платформы). Третий подход заключается в передаче прав требования непосредственно инвестиционной платформе (если та предоставляет подобную услугу). Также существует возможность продать права требования иным инвесторам на вторичном рынке. Также инвертор может самостоятельно в судебном порядке взыскать просроченную задолженность.

Вторичный рынок, общий для всего сегмента, к настоящему моменту не сформирован. Реализация активов производится посредством площадок, которые каждый ОИП организует самостоятельно, что сильно ограничивает круг потенциальных покупателей. Возможность для получения спекулятивного дохода практически отсутствует. Таким образом, инвесторы предполагают получение экономической выгоды посредством процентов, которые в дальнейшем будет выплачивать заемщик.

В своей базовой форме краудфандинг предполагает целевой характер расходования средств. К настоящему моменту в сфере деятельности инвестиционных платформ это не так: финансирование чаще всего привлекается для увеличения оборота. Механизмы контроля за целевым расходованием средств также отсутствуют – назначение привлекаемого финансирования определяется для этого слишком широко. Ситуация на той части краудфандингового рынка, которая не попала в сферу действия специализированного законодательства, несколько отличается – привлечение средств обычно происходит для достижения четко поставленных задач, хотя механизмы контроля за расходованием получаемого финансирования также практически отсутствуют.

Заключение

Таким образом, хотя отдельные черты краудфандинга прослеживаются у методов финансирования на отечественном рынке довольно давно, в своем современном виде он оформился менее пяти лет назад посредством вступления в силу профильной нормативной базы. Объем привлекаемых посредством инвестиционных платформ средств в настоящий момент относительно невелик, несмотря на в целом положительную динамику до конца 2023 года. Темпы роста просроченной задолженности в сегменте до конца 2023 года оставались умеренными, а средневзвешенная доходность инвесторов оставалась выше инструментов долгового рынка, характеризуемыми невысокими оценками риска. При этом новизна сегмента сказывается на степени проработанности мер защиты интересов его участников. Возможности инвесторов по управлению рисками сильно ограничены и преимущественно представлены ориентацией на высокую диверсификацию. Вторичный рынок находится на базовых стадиях формирования и ликвидность получаемых активов невелика. Сохраняется неопределенность в отношении возможностей взыскания средств по просроченным платежам, усугубляемая преобладанием среди заемщиков субъектов МСП.

Хотя в настоящий момент ОИП сдерживают высокие репутационные риски, в случае дальнейшего расширения числа вовлеченных потенциальных инвесторов и количества финансовых посредников обострится вопрос защиты интересов лиц, осуществляющих вложение или привлечение средств, поскольку те сильно зависят от оценок проектов, предоставляемых сервисом.

Конец 2023 года и начало 2024 года оказались неблагоприятными для развития национального краудлендинга. На фоне роста доходности традиционных инструментов долгового рынка (ОФЗ и коммерческих облигаций) и повышения ключевой ставки доходность проектов, ограниченная возможностями ключевых групп заемщиков, становится менее привлекательной. Ситуация усугубляется относительной новизной механизмов сегмента и его общей ориентацией на малых инверторов – физических лиц. Хотя к настоящему моменту механизмы обеспечения баланса риска и доходности в сегменте функционировали достаточно эффективно, в текущих условиях национальный краудлендинг сталкивается с менее благоприятными условиями.

Библиографическая ссылка

Шафранская Е.Н. ОСОБЕННОСТИ КРАУДЛЕНДИНГА ИНВЕСТИЦИОННЫХ ПЛАТФОРМ КАК ИНСТРУМЕНТА ИНВЕСТИРОВАНИЯ // Вестник Алтайской академии экономики и права. 2024. № 8-3. С. 498-503;URL: https://vaael.ru/ru/article/view?id=3688 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3688