Введение

В условиях глобализации мировой экономики компании строительной отрасли по всему миру ориентируются на глобальный рынок – приобретают все больше иностранных предприятий и нанимают местных жителей, которые могут работать на оффшорных строительных площадках. В процессе развития собственной сети предприятий такие строительные корпорации непременно сталкиваются с корпоративными злоупотреблениями, что свойственно любой другой международно-ориентированной отрасли. Другими словами, существующая структура корпоративного управления дает возможность ключевым руководителям быть вовлеченными в процессы, сопряженные с корпоративным мошенничеством.

В настоящее время система корпоративного управления любой компании отвечает одной из двух моделей – акционеров (распространена в США) и заинтересованных сторон (принятая в Германии и Нидерландах). В некоторых регионах также получила свое распространение интегрированная модель, которая рассматривается в качестве актуальной альтернативны классическим моделями управления интересами заинтересованных сторон и призвана устранить недостатки известным подходам к управлению различными субъектами системы корпоративного управления. В таблице приведены основные характеристики описанных моделей.

Как следует из таблицы, центральной целью акционерной модели является максимизация акционерной стоимости, формируемой ценными бумагами финансистов – акционеров и кредиторов. В таком случае инвесторы контролируют компанию, поскольку являются остаточными претендентами или претендентами на остаточный доход – получают деньги после того, как все договорные обязательства перед другими заинтересованным сторонам, таким как кредиторы, работники, клиенты и органы власти, удовлетворены. Таким образом, акционеры максимизируют финансовую стоимость FV после удовлетворения требований других заинтересованных сторон.

Акционерная модель согласуется с утверждением Фридмана о том, что «бизнес – это бизнес». С этой точки зрения, забота о социальных и экологических проблемах является задачей органов власти. В данном контексте следует выделить несколько проблем, с которыми сталкиваются сторонники акционерной модели: контрактная и деловая этика. Так, в контрактах с заинтересованными сторонами трудно учесть всевозможные будущие интересы, из-за чего могут возникнуть непредвиденные обстоятельства, в том числе внешние эффекты, которые породят явление, называемое «неполными контрактами»: в случаях, не предусмотренных контрактом, интересы акционера будут превалировать над интересами других заинтересованных сторон [1].

Сравнение моделей корпоративного управления

|

Измерение |

Модель акционеров |

Модель стейкхолдеров |

Интегрированная модель |

|

Цель |

Акционерная стоимость |

Ценность для заинтересованных сторон |

Интегрированная ценность |

|

Оптимизация |

FV |

STV = FV + SV |

IV = FV + SV + EV |

|

Заинтересованные стороны |

Акционеры |

Текущие стейкхолдеры |

Текущие и будущие стейкхолдеры |

|

Предпосылки |

Акционер, «владеет» компанией и заслуживает контроля; удовлетворение интересов других заинтересованных сторон играет важную роль для акционерной стоимости |

Менеджеры действуют в интересах компании от имени финансовых и прямых стейкхолдеров |

Менеджеры действуют в интересах компании от имени финансовых, социальных и экологических стейкхолдеров |

|

Последствия |

Акционерная стоимость обеспечивает четкое руководство для принятия решений; соображения социальной и экологической ценности стоят на втором месте, если вообще рассматриваются |

Множественные цели предполагают нечеткое руководство и требуют балансировки правил принятия решений; соображения экологической ценности стоят на втором месте, если вообще рассматриваются |

Множественные цели предполагают гибкое руководство и требуют сбалансированных правил принятия решений и подотчетности; учет финансовых, социальных и экологических ценностей |

Источник: составлено автором.

В свою очередь модель заинтересованных сторон гласит, что менеджеры должны балансировать интересы всех заинтересованных сторон, которые включают как финансовых агентов (акционеров и держателей долговых обязательств), так и непосредственных агентов (потребителей, работников, поставщиков).

Хотя традиционная модель заинтересованных сторон включает в цель компании только прямую социальную ценность наряду с финансовой, она не рассматривает экологическую и более широкую социальную ценность. Харт и Зингалес проводят различие между акционерной стоимостью, которая направлена на максимизацию только финансовой стоимости, и благосостоянием акционеров, которое включает в себя социальные и экологические внешние эффекты [2].

Материалы и методы исследования

В связи с этими явлениями возникает вопрос о том, как сбалансировать интересы различных заинтересованных сторон. Шенмейкер и Шрамаде представляют интегрированную ценность IV, которая объединяет финансовый, социальный и экологический факторы – компания должна оптимизировать эту интегрированную ценность в интересах нынешних и будущих заинтересованных сторон. Оптимизация требует тщательного балансирования трех измерений, при этом анализируются взаимосвязи и компромиссы, но ни одно из них не должно ухудшаться в пользу иного. Тем не менее, вместо балансирования и выработки обоюдовыгодных программ, компании нередко перекладывают ответственность за проработку социальной и экологической политики на профильных просоциальных акционеров – общественные инициативные группы и объединения [3].

Существует два основных недостатка в том, чтобы возложить балансировку интересов заинтересованных сторон на просоциальных акционеров. Во-первых, акционеры не являются представителями предпочтений других заинтересованных сторон и общества в целом.

Во-вторых, акционеры подвержены проблеме «свободного наездника» – несут издержки просоциальных решений, получая при этом лишь часть выгод, что приводит к недополучению социальных и экологических ценностей.

В этой связи баланс интересов акционеров и других заинтересованных сторон – один из ключевых аспектов при выборе модели корпоративного управления, поскольку совет директоров компании должен принимать решение о приоритетах баланса интересов при определении корпоративной стратегии, политики и инвестиций. Формирование этого суждения имеет значение для принятия как решений ex ante, так и подотчетности ex post.

Сила акционерной модели заключается в четкой и единственной цели максимизации акционерной стоимости, что улучшает процесс принятия решений и подотчетности. Однако, как отмечает Тироль, данный эффект достигается за счет внешних эффектов. Для этого Майер и Эдманс показывают, как компании могут создавать долгосрочную стоимость, сочетая экономическую (акционерную) и общественную (стейкхолдерскую) стоимость. Известно, что компании работают в разрушительном мире, где их деятельность в области изменения климата, доверия потребителей и удовлетворенности сотрудников становится для общества не менее важной, чем финансовые показатели. Как следствие, с точки зрения создания долгосрочной стоимости баланс интересов может быть обеспечен качественными и количественными показателями [4].

В таком случае директора должны действовать в соответствии с причинами, по которым компания была создана и существует, а также тем, для чего она существует – ее целями, которые должны выступать путеводной звездой совета директоров вместо жестких правил прав акционеров или главенства, которые превалируют над другими интересами. Следовательно, по тому, насколько успешно реализованы поставленные задачи и достигнуты определенные цели и связанным с ними ценности следует оценивать действия и работу совета директоров.

Иного подхода придерживается Эдманс – он разработал принципы умножения, сравнительного преимущества и существенности, которые также не опираются на расчеты. Эдманс подчеркивает, что «ценность создается только тогда, когда предприятие использует ресурсы для получения большей ценности, чем оно могло бы сделать в другом месте – социальные выгоды превышают социальные альтернативные издержки». Речь идет о том, что в основе суждений менеджера по созданию ценности в сложных ситуациях с множеством заинтересованных сторон должно лежать три взаимосвязанных принципа, совместное применение которых позволит компании приносить прибыль за счет создания ценности для общества:

– принцип умножения гарантирует, что социальные выгоды превышают частные издержки;

– принцип существенности определяет, являются ли заинтересованные стороны, которым выгодна деятельность, существенными для компании;

– принцип сравнительных преимуществ и подотчетности требует, чтобы компания создавала большую ценность, чем другие компании, занимающиеся тем же видом деятельности [5].

Результаты исследования и их обсуждение

В этой связи всплывает проблема подотчетности руководства перед многочисленными заинтересованными сторонами. Важно различать два аспекта подотчетности. Первый – это обстоятельства, при которых суд может признать, что директора нарушили свои обязанности, и возложить на них ответственность за ущерб. В современных компаниях применяется объективный стандарт, который сводится к тому, чтобы действовать так, как не действовал бы ни один директор, действующий разумно в конкретных обстоятельствах, из чего следует, что оба подхода допускают определенную свободу действий директоров при вынесении решений. В этой связи суды руководствуются различными концепциями разумности, пропорциональности и процессуальной справедливости, при решении вопроса о том, следует ли привлекать директоров к ответственности за поведение компании и в какой степени.

Второй важной составляющей подотчетности является оценка того, насколько хорошо директора справляются со своими обязанностями – понимают ли они наилучшее возможное решение и не поддаются ли чрезмерному управленческому бездействию. Основной вопрос заключается в том, обеспечивают ли директора обещанную ценность для различных заинтересованных сторон.

Структура корпоративного управления в компании строительной отрасли чаще всего включает внешних аудиторов и сотрудников, которые влияют на принятие решений членами совета директоров, от которых впоследствии получают указания руководители корпорации (рис. 1).

Такая структура указывает на сложность предоставления бизнес-информации и, в частности, уязвимость при получении финансовой отчетности от иностранных приобретений, что вылилось в серию крупных корпоративных скандалов в США и Европе. В этой связи строительные компании столкнулись с необходимостью изменения системы внешнего управления и механизмов регулирования корпоративных отношений, инициировав введение этического кодекса для высших должностных лиц корпораций и скорректировав организационную культуру.

Вместе с тем компании строительной отрасли традиционно испытывают проблемы с коммуникацией с заинтересованными сторонами.

Рис. 1. Структура корпоративного управления Источник: составлено автором

Так, при представлении того, чем являются организации и о каких ценностях они заявляют, среди лиц, ответственных за принятие управленческих решений, возникает серьезная озабоченность тем, насколько организационное видение воспринимается во внешней среде и отличается от официальных организационных устремлений. С глобальной точки зрения ситуация выглядит сложнее, поскольку заинтересованные стороны иногда навязывают цели, которые идут в разрез с региональными и национальными ценностями. Например, требования к увеличению прибыли в некоторых случаях могут не соответствовать попыткам улучшить жизнь сообществ на территориях, в которых оперирует бизнес.

Как следствие, в системе корпоративного управления строительной компании возникает конфликт на основе противоречий между тем, что руководители организации понимают под этическими нормами и требованиями общества в отношении взаимодействия с сотрудниками, поставщиками и клиентам с одной стороны и восприятием такой деятельности местным населением с другой. Такой конфликт может оказывать существенное влияние на конкурентные преимущества компании.

Хотя многие авторы утверждают, что ключом к решению этических проблем является организационная культура, которая подчеркивает роль лидерства как механизма этического мышления, нет никаких доказательств отказа от неэтичного организационного поведения. Тем не менее в контексте строительной отрасли, в соответствии с растущим интересом к деловой этике, крупные организации сосредоточены не только на том, как удовлетворить потребности потребителей и заинтересованных сторон, но и на обеспечении эффективной рабочей среды. В таком случае корпоративное управление отвечает в том числе за социальную ответственность, когда речь идет о сохранении здоровой внешней среды.

Такая оценка важности корпоративного управления соотносится с ролью высшего руководства компании, которое может способствовать истинному этическому прогрессу, донося ценности этики до заинтересованных сторон и менеджеров низшего звена, в то время как внешние аудиторы и комитет по социальной ответственности при совете директоров сохраняют в данном процессе миссию, которая сводится к подтверждению добросовестности руководства.

Следует заметить, что управление в большой организации и малой/средней (МСП) значительно отличается. Так, управление МСП в основном основывается от действий менеджеров-собственников: поскольку менеджеры-владельцы являются подрядчиками и субподрядчиками, их главная задача заключается в соблюдении временных ограничений и минимизации затрат. В условиях растущей конкуренции небольшие организации строительной отрасли сталкиваются с необходимостью поиска инноваций, которые бы позволили закладывать в стоимость товаров и услуг ценовую премию и иметь преимущества в затратах.

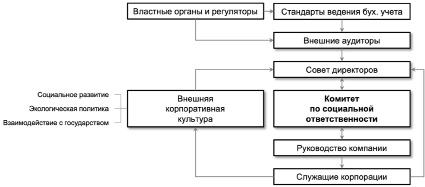

Рис. 2. Структура корпоративного управления с учетом требований внешней среды Источник: составлено автором

Данное направление деятельности требует инвестиций и, следовательно, накладывает отпечаток на роль заинтересованных сторон как ключевых игроков в реализации проектов строительства: поскольку выполнение и, в особенности, завершение проектов чувствительны к требованиям клиентов, пользователей и государственных органов, руководители должны ориентироваться на новый стиль управления, который будет в значительной степени включать удовлетворение потребностей заинтересованных сторон.

Как в крупных, так и в небольших организациях строительного сектора решающее значение для совершенствования управления представляет растущая роль стейкхолдеров. В свою очередь чтобы сбалансировать интересы всех заинтересованных сторон, в крупных строительных компаниях следует под эгидой совета директоров создать комитет по социальной ответственности (рис. 2). В таком случае правление будет контролировать процессы достижения целей корпоративного управления и, следовательно, следить за тем, чтобы деятельность компании не формировала разрыва между видением организации и ее восприятием в обществе. Вместе с тем члены правления смогут преодолеть региональные ценностные различия в работе предприятий, работающих за рубежом, поскольку будут нести ответственность за всю социально значимую и связанную с ней деятельность во внешней среде организации.

При таком устройстве системы корпоративного управления имидж компании, которая учитывает интересы и требования окружающей среды вместе со всеми ее заинтересованными сторонами, несомненно, будет способствовать тому, что организация сможет лучше позиционировать свою деятельность среди клиентов и пользователей по сравнению с теми участниками рынка, которые не демонстрируют высокую социальную ответственность.

Следует понимать, что внешнюю корпоративную культуру как совокупность убеждений и ценностей, отражающих социальную осведомленность организации, создают в том числе топ-менеджеры. Однако корпоративная культура со временем меняется, прежде всего под влиянием слияний и поглощений. Согласно последним исследованиям, большинство всемирно известных организаций заявляют, что социальные вопросы имеют огромное значение, если организация хочет сохранить хорошие позиции на мировом рынке. Следовательно, социальное лидерство должно быть выделено в стратегии организации и представлено всем заинтересованным сторонам. Другими словами, нацеленность на КСО указывает на то, что политика должна быть частью заявления о миссии организации.

В этой связи следует сформулировать характеристику структуры корпоративного управления для крупных организаций строительного сектора, которая позволит преумножить возможности получения конкурентных преимуществ. Новый стиль управления должен обеспечивать баланс между потребностями в реализации стратегических инноваций и подотчетностью руководства перед акционерами и финансовыми регуляторами. Так, сокращение штата головного офиса и увеличение доли аутсорсинга, делегирование значительных полномочий менеджерам проектов и обучение выборочных исполнительных команд навыкам предпринимательской деятельности будут способствовать получению конкурентных преимуществ организации.

В корпоративной предпринимательской организации малого и среднего бизнеса перед менеджером проекта будет стоять новая задача: обеспечение вниманием заинтересованных сторон. Данная задача может быть обозначена как управление интересами стейкхолдеров. Как было отмечено ранее, если не уделять должного внимания управлению заинтересованными сторонами в проекте, то такой стиль управления может привести к значительным проблемам. Например, если менеджер проекта не знает основных заинтересованных сторон, то при завершении проекта им могут быть достигнуты цели, которые не в полной мере соответствуют целям стейкхолдеров, что особенно критично в случае с проектами строительной отрасли. Кроме того, слабая коммуникация и недостаточная финансовая поддержка проекта могут привести к замедлению строительно-монтажных работ и потенциальным штрафам [6].

Таким образом, для успешного управления заинтересованными сторонами строительной компании следует порекомендовать предпринимать следующие шаги:

– первоначальное планирование;

– идентификация стейкхолдеров;

– анализ интересов стейкхолдеров;

– коммуникация с заинтересованными сторонами;

– действия и последующие действия для удовлетворения взаимных интересов.

Первоначальное планирование определяет цель процесса управления заинтересованными сторонами. На втором этапе происходит идентификация заинтересованных сторон, которая может быть осуществлена посредством интервью с экспертами и проведения «мозгового штурма» в рамках групповых встреч. После этого заинтересованные стороны следует разделить на различные категории (рис. 3). Осознавая сложность идентификации всех заинтересованных сторон в организации, некоторые авторы попытались создать категории действующих лиц, сосредоточившись на обобщении субъектов без привязки к специфике конкретной фирмы или отрасли. Так, одной из наиболее эффективных классификаций заинтересованных сторон является работа Митчелла, основанная на трех вопросах:

– Какой реальной или потенциальной властью обладают заинтересованные стороны в обществе, позволяющей им навязывать свою волю корпорации?

– Какого рода легитимностью обладают?

– Насколько срочно организация должна реагировать на их требования?

Когда интересы заинтересованных сторон не совпадают с интересами корпорации или других заинтересованных сторон, стороны вынуждены вести переговоры. К переговорам можно подходить по-разному, в зависимости от восприятия различных заинтересованных сторон и того, как они сами себя воспринимают. Группы, обладающие тремя качествами и представленные на рисунке 2, а именно властью, легитимностью и срочностью, называются окончательными заинтересованными сторонами и, как следствие, включаются в переговорный процесс [8].

Степень участия различных акторов зависит от объема качеств, которыми они обладают: стороны, которые обладают двумя атрибутами – срочностью и легитимностью – считаются зависимыми стейкхолдерами. В то же время заинтересованные стороны, обладающие властью и срочностью, могут быть опасны, тогда как заинтересованные стороны, наделенные властью и легитимностью, называются доминирующими. В свою очередь те стороны, за которыми прослеживается лишь один атрибут, называются:

– бездействующими, если единственным атрибутом является власть;

– дискреционными, если единственным атрибутом является легитимность;

– требовательными, если единственным атрибутом является срочность [9].

Рис. 3. Модель идентификации значимости заинтересованных сторон Источник: составлено автором по материалам [7]

Четвертый шаг – коммуникация – помогает менеджеру проекта выяснить, кто является заинтересованными сторонами и как они могут повлиять на проектную деятельность. На этапе действий и последующих действий менеджер проекта должен поощрять сотрудничество как с поддерживающими заинтересованными сторонами, так и со смешанными заинтересованными сторонами, чтобы они сотрудничали с руководством проекта. Маргинальные заинтересованные стороны должны быть под контролем, чтобы остановить принятие решений, которые могут оказать негативное влияние. Неподдерживающими заинтересованными сторонами следует управлять, чтобы уменьшить их влияние на проект, постоянно поддерживая их удовлетворенность [10].

Заключение

Таким образом, в рамках настоящей работы автор приходит к выводу, что крупным организациям строительного сектора следует под эгидой совета директоров создать комитет по социальной ответственности, который будет контролировать деятельность корпоративных руководителей и корпоративное управление, что позволит сбалансировать интересы всех заинтересованных сторон и, следовательно, сохранить конкурентные преимущества. С другой стороны, если данным рекомендациям будут следовать предприятия строительной отрасли меньших масштабов, то таковыми будет достигнут баланса между потребностями в реализации стратегических инноваций, подотчетностью руководства перед акционерами и финансовым контролем, что также поможет сохранить конкурентоспособность.

Достижение гармоничного сочетания интересов акционеров и заинтересованных сторон требует внедрения лучших практик корпоративного управления. Диверсификация советов директоров, эффективное управление рисками, формирование этической культуры в организациях и регулярное взаимодействие с заинтересованными сторонами позволяют компаниям успешно преодолевать потенциальные конфликты и обеспечивать устойчивый рост в условиях современного сложного бизнес-ландшафта.

Библиографическая ссылка

Милехина Е.С. КОРПОРАТИВНОЕ УПРАВЛЕНИЯ В КОМПАНИЯХ СТРОИТЕЛЬНОЙ ОТРАСЛИ: НЕДОСТАТКИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ // Вестник Алтайской академии экономики и права. 2024. № 8-1. С. 129-136;URL: https://vaael.ru/ru/article/view?id=3633 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3633