Введение

Туризм – это важное направление / сектор экономики. Многие страны, отдельные регионы рассматривают его как значимый элемент стратегии экономического развития. С ним связаны различные побочные эффекты: рост доходов, в том числе налоговых, создание дополнительных рабочих мест, повышение инвестиционной привлекательности и др.

Согласно заявлению Президента России Владимира Путина в ходе выступления на пленарном заседании Петербургского международного экономического форума «развитие внутреннего туризма – один из приоритетов нашей долгосрочной стратегии» [1].

Для стимулирования развития индустрии туризма необходимы не только частные, но и государственные усилия. В этой связи необходимы: эффективная антимонопольная политика, либеральная административная и налоговая политики, активность муниципалитетов, сотрудничество с частным сектором и его финансовая поддержка [2].

Российская Федерация по ряду связанных со сферой туризма показателей отстает от передовых стран. Однако некоторые ученые, например, В.В. Григорьева и др. утверждают, что разрыв может быть преодолен [3].

В России существует проблема, связанная с невысокой туристической культурой и низким уровнем участия образовательных учреждений [4]. Но при этом туризм обладает большим потенциалом с точки зрения стимулирования экономического роста и развития России. Основная его проблема связана с низкой инвестиционной активностью. Государство в лице различных органов власти, в свою очередь, является основным действующем лицом в этом плане. Недостаток привлекательных условий для частного инвестора провоцирует отставание от лучших зарубежных практик.

В условиях сокращения потенциальных направлений внешнего туризма граждане России стали активнее путешествовать внутри страны. В связи с этим возникла необходимость в более-менее равномерном распределении туристических зон на всей территории государства, разгрузке Краснодарского края и Крыма. Стоит обратить внимание на опыт Австралии, которая осуществляет программы развития региональной туристической инфраструктуры. Аналогичные практики также наблюдаются у Венгрии и Хорватии. При этом Венгрия наряду с Индонезией сфокусировались на развитии внутреннего, а не въездного туризма.

В России с 2011 года реализуются различные мероприятия и конкурсы, направленные на развитие туристической инфраструктуры и индустрии гостеприимства. Государственно-частное партнерство (ГЧП) также может стать перспективным направлением [5].

Эффективная государственная политика, как показывает международная практика, является необходимым условием существования и развития туристической сферы [6].

Исходя из вышеизложенного, целью исследования является характеристика лучших зарубежных практик государственного финансового стимулирования развития туристической инфраструктуры и индустрии гостеприимства и оценка возможности их использования в Российской Федерации.

Материалы и методы исследования

Расчет дополнительных бюджетных расходов на внедрение опыта Японии проводился по авторской формуле, для этого нами были использованы данные аналитического исследования государственной корпорации ВЭБ.РФ, открытые статистические данные Ассоциации туроператоров России (АТОР), а также информация Росстата (статистический сборник Туризм).

Расчет дополнительных налоговых расходов на внедрение опыта Италии проводился по авторской методике с предварительной классификацией регионов (делением их на регионы «зеленой», «желтой» и «красной» зон) и построением картограммы. Для этого нами были использованы данные аналитического исследования Сколково, Национального рейтингового агентства (НРА), Научно-исследовательского института устойчивого развития в строительстве (НИИУРС) и Выставочного научно-исследовательского центра (ВНИЦ), а также данные отчетов Федеральной налоговой службы РФ (ФНС России). Построение картограммы российских регионов производилось с помощью программного обеспечения QuickMap2.

Результаты исследования и их обсуждение

Внедрение опыта Японии – программы субсидирования внутренних путешествий

Японское правительство ввело кампанию «Go To Travel», чтобы стимулировать внутренний туризм, предлагая скидки до 50% на расходы, связанные с поездкой, включая проживание, транспорт и местные покупки. В рамках кампании также предоставлялись купоны на питание и развлечения в местах назначения [7].

Кампания Go To Travel изначально проводилась во второй половине 2020 года для поддержки туристической отрасли, однако в настоящее время она приостановлена на неопределенный срок. Вместо этого правительство проводит аналогичную кампанию «Общенациональная скидка на путешествия» (全国旅行支援) с 11 октября 2022 года по 27 декабря 2022 года и снова с 10 января 2023 года, пока не закончатся резервы субсидий в каждой префектуре.

С 10 января 2023 года в рамках кампании «Общенациональная скидка на путешествия» жителям Японии предоставляется скидка на проезд в размере 20 % (ранее 35 % по программе Go To Travel) с верхним пределом в 5 000 иен для планов путешествий, включающих транспортные услуги, или 3 000 иен для других планов (ранее 14 000 иен для всех планов по программе Go To Travel). Стоимость купонов на проезд составляет фиксированные 2 000 иен в будние дни или 1 000 иен в выходные (раньше составляла 15 % от общей стоимости по программе Go To Travel).

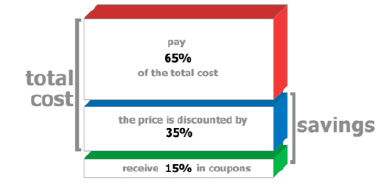

Первоначальная структура стоимости турпоездки с учетом скидки и купонов по программе Go To Travel представлена на рисунке 1.

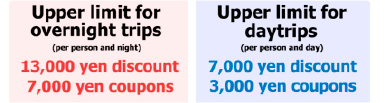

Максимальная скидка, которую можно получить на поездки с ночевкой, составляет 13 000 иен на человека и ночь, а максимальное количество купонов, которые можно получить, – 7 000 иен на человека и ночь. Другими словами, верхний предел распространяется на поездки стоимостью более 40 000 иен на человека и ночь.

В случае однодневных поездок путешественники могут получить скидку до 7 000 иен и купоны на сумму до 3 000 иен за поездку.

Воспользоваться акцией могут только жители Японии (включая иностранных граждан-резидентов).

Лимиты скидок и купонов по программам «Go To Travel» и «Общенациональная скидка на путешествия» в Японии приведены на рисунке 2.

Отметим, что эти скидки распространяются на:

- ночлег в зарегистрированных гостиницах,

- путевки, приобретенные через зарегистрированные туристические агентства.

Рис. 1. Структура стоимости турпоездки с учетом скидки и купонов по программе Go To Travel Источник: рассчитано автором на основе [7]

Рис. 2. Лимиты скидок и купонов по программам «Go To Travel» и «Общенациональная скидка на путешествия» в Японии Источник: рассчитано автором на основе [7]

Скидка применяется только в том случае, если они являются частью плана путешествия. Например, скидка не может быть применена к обычным покупкам авиабилетов или арендованных автомобилей; однако она применяется, если перелет или аренда автомобиля являются частью туристического пакета, продаваемого через зарегистрированное туристическое агентство. Аналогичным образом, если мероприятие или питание является частью туристического пакета, акция применяется. Кроме того, полученные купоны можно использовать для оплаты дополнительных расходов, не входящих в туристический пакет, таких как питание, транспорт и покупка сувениров. Однако купоны можно использовать только в зарегистрированных предприятиях.

По аналогии, если применить такую же систему скидок в рамках кампании, это помогло бы развитию туристической отрасли и индустрии гостеприимства.

Для сравнения в России в настоящее время действует программа «Кэшбэк за туры по РФ» в размере 20 % от стоимости тура. При этом поездка должна длиться не меньше трех ночей. При этом максимальная сумма кэшбека составляет 20 000 рублей вне зависимости от стоимости тура. Для поездок на Дальний Восток применяется система повышенного кэшбека – 40 000 рублей из-за высоких цен на авиабилеты.

Можно было бы рассмотреть возможность распространения скидки в 20% также и на однодневные туры или туры на одну и две ночи и предусмотреть выдачу купонов на 1000 рублей за поездку.

Что касается однодневных туристических пакетов, то они должны удовлетворять следующим критериям:

- быть продаваемыми зарегистрированными туристическими агентствами,

- должны включать транспорт, начинающийся и заканчивающийся в одном и том же месте в один и тот же день, и хотя бы какую-то форму туристических услуг помимо транспорта в месте назначения, например питание или мероприятия. То есть не должны распространяться на 1-дневные автобусные туры, которые не включают никаких мероприятий в месте назначения.

Согласно статистике ВЭБ.РФ, 53% российских туристов в год тратят на поездки внутри страны не более 45 000 рублей. Только 10% могут распоряжаться бюджетом более 115 000 рублей на человека [8]. То есть только 10% туристов могут претендовать на максимальную сумму кэшбека – 20 000 рублей, остальные 90% будут получать обычный кэшбек – 20% от стоимости тура.

Исходя из этого, в данном случае размер бюджетных средств, дополнительно необходимых для субсидирования, будет рассчитываться следующим образом:

БР1 = Пр1-2 × (0,9 × Tвнут × Затср × 0,2 + 0,1 × Tвнут × 20 000) + 1000 × Tвнут, (1)

где Пр1-2 – процент однодневных туров или туров на 1-2 ночи в общем количестве туров,

Tвнут – общее количество реализованных турпакетов (прогноз),

Затср – средние затраты на одну турпоездку внутри страны (средняя стоимость одного турпакета, прогноз).

По данным ВЭБ.РФ около 13% туристов каждой бюджетной группы отправляются в однодневные турпоездки или в турпоездки на 1-2 ночи. На рисунке 3 представлен прогноз количества реализованных турпакетов и средней стоимости одного турпакета в 2014-2024 гг.

Рис. 3. Прогноз числа и стоимости реализованных населению турпакетов в 2014-2024 гг. Источник: рассчитано автором на основе [9]

Произведя расчет, получим, что сумма дополнительно необходимых бюджетных средств в 2024 году составит:

0,13 × (0,9 × 3 346 430 × 43 810 × 0,2 + 0,1 × 3 346 430 × 20 000) +

+ 1000 × 3 346 430 = 7 647 107, 9 тыс. рублей.

Внесенное предложение особенно актуально, поскольку стоимость аренды туристических автобусов с конца 2023 года резко возросла. Особенно ощутимо подорожание в Москве – по сравнению с прошлым годом цены выросли в два раза. В других регионах рост цен составляет как минимум на 30-40%. При этом, как отмечают в АТОР, доля транспорта в себестоимости организованного тура составляет от 10 до 30% [8].

«Соответственно, увеличение транспортной составляющей на 40% ведет к удорожанию тура на 4-12%, двукратный рост, как в столице, может сделать тур дороже на четверть. Однодневные туры в отдельных случаях подорожали на 70%», – говорится в сообщении [8]. По данным туроператоров, начиная с ноября 2023 г. подорожание автобусов приводит к «вымыванию» с рынка однодневных туров и туров небольшой продолжительности в пользу более длинных программ, где транспортная составляющая «размывается» в общей цене и становится не настолько заметной.

Однако по этим видам туров вплоть до лета 2023 года сохранялась положительная динамика, а именно, спрос на экскурсионные туры выходного дня в России летом 2023 года вырос на 15-20% в сравнении с прошлым летним сезоном.

Внедрение опыта Италии – налогового вычета на модернизацию объектов туризма

Италия предлагает налоговые льготы гостиничным предприятиям, которые проводят реконструкцию и модернизацию своих объектов. Это включает в себя повышение энергоэффективности, развитие цифровой инфраструктуры и общий ремонт.

Программа «Супербонус 80%» является частью Декрета-закона № 152 от 6 ноября 2021 года (Срочные положения для реализации Национального плана восстановления и устойчивости (PNRR) и для предотвращения проникновения мафии), содержащего меры для туристического сектора [10].

Она заключается в предоставлении налогового кредита в размере 80% от понесенных расходов – включая услуги по проектированию – на следующие мероприятия:

- повышение энергоэффективности,

- сейсмическая модернизация и устранение архитектурных барьеров,

- строительные проекты внеочередного ремонта и консервативной реставрации,

- строительство термальных бассейнов и приобретение оборудования и устройств для термальной деятельности,

- цифровизация,

- приобретение мебели и предметов обстановки, соответствующих хотя бы одному из разрешенных видов модернизации.

Налоговый кредит предоставляется на мероприятия, проведенные в период с 7 ноября 2021 года (дата вступления в силу Указа) по 31 декабря 2024 года.

Программа «Супербонус 80%» действует для:

- гостиничных предприятий,

- фермерских хозяйств,

- туристических объектов под открытым небом,

- фирм, работающих в сфере туризма, рекреации, ярмарочной и конгрессной индустрии, включая бани, спа-комплексы, туристические порты, тематические парки.

Мы предлагаем использовать эту идею и предоставить налоговые льготы для гостиничных предприятий, однако процент расходов, принимаемых к вычету, должен быть различный в различных регионах РФ в зависимости от их активности в части реконструкции и модернизации объектов.

По своей сути отчасти это «зеленый налоговый кредит» для проектов реконструкции зданий гостиниц, которые делают их более энергоэффективными. Эта льгота позволит вычесть из налогов до 80 % затрат на ремонт зданий и иных объектов, если ремонт был направлен на повышение их экологичности и устойчивости. Сюда входят проекты по повышению энергоэффективности, установке солнечных батарей, развитию инфраструктуры электронной мобильности или повышению устойчивости зданий к землетрясениям [10].

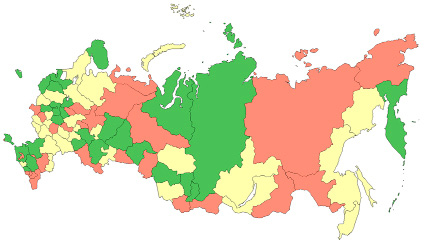

Нами были учтены три основных официальных рейтинга регионов России, напрямую относящиеся к модернизации индустрии туризма, и отражающие способность к позитивным изменениям и внедрению инноваций, и составлен комплексный рейтинг (таблица 1).

Первый рейтинг отражает индекс цифровой культуры (Digital Civility Index) в туризме [11]. Для проведения сравнительного анализа командой инновационного центра Сколково были отобраны 48 регионов РФ путем формирования наиболее популярных туристических направлений, затем эти регионы были ранжированы по степени использования туристических цифровых сервисов в целях повышения уровня удовлетворенности туриста. Оценка проводилась по 55 параметрам, в числе которых удобство пользования мобильным приложением, возможности голосового и визуального поиска, использование QR-кода для поиска и покупки товара. Кроме того, оценивалось, насколько тщательно компании уделяют внимание кибербезопасности, их вклад в ESG-повестку и др. Так как в нашем исследовании фигурируют все российские регионы (за исключением новых территорий – ДНР, ЛНР, Херсонской и Запорожской областей), то остальным регионам (не входящим в исследование ИЦ Сколково) нами был присвоен рейтинг 49.

Второй рейтинг – это рейтинг устойчивости развития туризма и индустрии гостеприимства, разработанный НРА, который отражает уровень интеграции принципов устойчивого развития и соответствие ориентирам, стандартам и лучшим российским и зарубежным практикам [12]. Регионы были проранжированы на основе 34 показателей, сгруппированных по четырем основным блокам: инфраструктурно-экономический, социально-культурный, эколого-климатический и институционально-управленческий.

Третий рейтинг – это специальный рейтинг конгресс-отелей, составленный на основе критериев устойчивого развития стандарта GREENZOOM «Практические рекомендации по снижению энергоемкости и повышению экологичности объектов туристской индустрии» [13]. Специалисты НИИУРС и ВНИЦ оценили отели по 32 критериям, которые были объедены в 7 разделов. Сюда вошли мероприятия, охватывающие местоположение, экологию территории, качество внутренней среды, энерго- и водоэффективность, управление отходами, а также безопасность, доступность и навигацию. Помимо рейтинга конгресс-отелей, был создан также и рейтинг 11 регионов по наличию отелей с максимальным количеством баллов. Так как в нашем исследовании фигурируют все российские регионы, то остальным регионам нами был присвоен рейтинг 12.

Просуммировав места каждого российского региона во всех трех рейтингах, мы получили комплексный рейтинг, который представлен в виде картограммы на рисунке 4.

Таблица 1

Рейтинг регионов России, отражающий реконструкцию и модернизацию объектов туризма

|

Регионы РФ |

Рейтинги |

Общий рейтинг |

Место в рейтинге |

||

|

Цифровизация туристической отрасли [11] |

Устойчивость развития туризма и индустрии гостеприимства [12] |

Устойчивое развитие стандарта GREENZOOM [13] |

|||

|

Калининградская область |

1 |

6 |

3 |

10 |

1 |

|

Республика Татарстан |

2 |

3 |

6 |

11 |

2 |

|

Москва |

6 |

4 |

4 |

14 |

3 |

|

Краснодарский край |

3 |

2 |

10 |

15 |

4 |

|

Санкт-Петербург |

5 |

1 |

12 |

18 |

5 |

|

Тюменская область |

19 |

5 |

12 |

36 |

6 |

|

Ставропольский край (КавМинВоды) |

16 |

20 |

1 |

37 |

7 |

|

Республика Крым |

8 |

17 |

12 |

37 |

7 |

|

Мурманская область |

20 |

6 |

12 |

38 |

8 |

|

Камчатский край |

10 |

17 |

12 |

39 |

9 |

|

Кемерово – Кузбасс (область) |

14 |

13 |

12 |

39 |

9 |

|

Московская область |

17 |

22 |

5 |

44 |

10 |

|

Свердловская область |

29 |

6 |

12 |

47 |

11 |

|

Новгородская область |

7 |

31 |

12 |

50 |

12 |

|

Ярославская область |

4 |

37 |

12 |

53 |

13 |

|

Ростовская область |

23 |

21 |

9 |

53 |

13 |

|

Пермский край |

31 |

12 |

12 |

55 |

14 |

|

Самарская область |

27 |

17 |

12 |

56 |

15 |

|

Калужская область |

37 |

11 |

12 |

60 |

16 |

|

Ленинградская область |

15 |

33 |

12 |

60 |

16 |

|

Республика Хакасия |

33 |

15 |

12 |

60 |

16 |

|

Новосибирская область |

21 |

30 |

12 |

63 |

17 |

|

Красноярский край |

25 |

26 |

12 |

63 |

17 |

|

Республика Башкортостан |

22 |

33 |

8 |

63 |

17 |

|

Кабардино-Балкарская Республика |

48 |

10 |

12 |

70 |

18 |

|

Рязанская область |

49 |

9 |

12 |

70 |

18 |

|

Псковская область |

46 |

15 |

12 |

73 |

19 |

|

ЯНАО |

49 |

14 |

12 |

75 |

20 |

|

Владимирская область |

36 |

29 |

12 |

77 |

21 |

|

Нижегородская область |

41 |

25 |

12 |

78 |

22 |

|

Хабаровский край |

45 |

22 |

12 |

79 |

23 |

|

Воронежская область |

35 |

33 |

12 |

80 |

24 |

|

Республика Бурятия |

30 |

40 |

12 |

82 |

25 |

|

Ульяновская область |

49 |

22 |

12 |

83 |

26 |

|

Волгоградская область |

12 |

67 |

7 |

86 |

27 |

|

Тверская область |

34 |

50 |

2 |

86 |

27 |

|

Тульская область |

11 |

66 |

11 |

88 |

28 |

|

Архангельская область |

49 |

27 |

12 |

88 |

28 |

|

Чувашская Республика |

49 |

27 |

12 |

88 |

28 |

|

Алтайский край |

26 |

53 |

12 |

91 |

29 |

|

Смоленская область |

49 |

31 |

12 |

92 |

30 |

|

Приморский край |

24 |

56 |

12 |

92 |

30 |

|

Иркутская область |

28 |

53 |

12 |

93 |

31 |

|

Белгородская область |

42 |

40 |

12 |

94 |

32 |

|

Сахалинская область |

39 |

45 |

12 |

96 |

33 |

|

Карачаево-Черкесская Республика |

49 |

36 |

12 |

97 |

34 |

|

Пензенская область |

49 |

38 |

12 |

99 |

35 |

|

Липецкая область |

49 |

39 |

12 |

100 |

36 |

|

Удмуртская Республика |

49 |

40 |

12 |

101 |

37 |

|

Саратовская область |

9 |

81 |

12 |

102 |

38 |

|

Астраханская область |

44 |

46 |

12 |

102 |

38 |

|

Челябинская область |

13 |

78 |

12 |

103 |

39 |

|

Вологодская область |

49 |

43 |

12 |

104 |

40 |

|

Томская область |

49 |

43 |

12 |

104 |

40 |

|

Магаданская обалсть |

49 |

46 |

12 |

107 |

41 |

|

Республика Карелия |

18 |

78 |

12 |

108 |

42 |

|

Курская область |

49 |

48 |

12 |

109 |

43 |

|

Республика Северная Осетия (Алания) |

49 |

49 |

12 |

110 |

44 |

|

Брянская область |

49 |

50 |

12 |

111 |

45 |

|

Орловская область |

49 |

50 |

12 |

111 |

45 |

|

Тамбовская область |

49 |

53 |

12 |

114 |

46 |

|

Ивановская область |

49 |

56 |

12 |

117 |

47 |

|

ХМАО – Югра |

38 |

67 |

12 |

117 |

47 |

|

Оренбургская область |

49 |

56 |

12 |

117 |

47 |

|

Республика Алтай |

43 |

63 |

12 |

118 |

48 |

|

Республика Дагестан |

32 |

75 |

12 |

119 |

49 |

|

Кировская область |

49 |

59 |

12 |

120 |

50 |

|

Костромская область |

49 |

60 |

12 |

121 |

51 |

|

Республика Калмыкия |

49 |

60 |

12 |

121 |

51 |

|

Чеченская Республика |

49 |

60 |

12 |

121 |

51 |

|

Республика Марий Эл |

49 |

63 |

12 |

124 |

52 |

|

Забайкальский край |

49 |

65 |

12 |

126 |

53 |

|

Республика Адыгея |

49 |

69 |

12 |

130 |

54 |

|

Республика Тыва |

49 |

69 |

12 |

130 |

54 |

|

Курганская область |

49 |

71 |

12 |

132 |

55 |

|

Севастополь |

49 |

72 |

12 |

133 |

56 |

|

Республика Ингушетия |

49 |

72 |

12 |

133 |

56 |

|

ЕАО |

49 |

74 |

12 |

135 |

57 |

|

Омская область |

40 |

83 |

12 |

135 |

57 |

|

НАО |

49 |

75 |

12 |

136 |

58 |

|

Чукотский автономный округ |

49 |

77 |

12 |

138 |

59 |

|

Республика Саха (Якутия) |

47 |

80 |

12 |

139 |

60 |

|

Республика Молдовия |

49 |

82 |

12 |

143 |

61 |

|

Амурская область |

49 |

83 |

12 |

144 |

62 |

|

Республика Коми |

49 |

85 |

12 |

146 |

63 |

|

Республика Мордовия |

49 |

86 |

12 |

147 |

64 |

Рис. 4. Картограмма распределения налоговых льгот на территории РФ зависимости от рейтинга региона Источник: Сконструировано автором с помощью программного обеспечения QuickMap2

Поскольку в российском законодательстве отсутствует понятие «налоговый кредит», гостиничным предприятиям в каждом регионе может быть предоставлен налоговый вычет в размере до 80% от допустимых расходов, понесенных на переквалификацию энергопотребления, меры безопасности и проекты по оцифровке бизнеса. Этот вычет будет считаться аналогией инвестиционного налогового вычета и действовать так, что при уплате налога на прибыль гостиничное предприятие (отель) или туристический объект сможет уменьшить сумму налога (авансового платежа), подлежащую зачислению в доходную часть бюджета субъекта РФ, на сумму супербонуса (до 80% в отдельных регионах). То есть станет возможным уменьшить сумму налога или вернуть часть уплаченных денежных средств за вложения.

Размеры вычетов будут устанавливаться законами субъектов РФ, но при этом мы предлагаем диверсифицировать этот вычет следующим образом: для регионов «зеленой зоны» – не более 80% расходов, для регионов «желтой зоны» – не более 70% расходов, для регионов «красной зоны» – не более 60% расходов.

Отметим, что в настоящее время инвестиционный налоговый вычет действует только в Краснодарском и Камчатском краях, Архангельской и Липецкой областях для местных гостиниц, которые получают не менее 70% дохода от размещения постояльцев [14].

Мы можем рекомендовать, во-первых, расширить перечень регионов, включив туда все регионы России или как минимум все регионы «зеленой зоны», поскольку они очень активны в части внедрения инноваций и модернизации своих объектов. Во-вторых, детализировать перечень возможных для принятия к вычету расходов. Поскольку этот вычет будет ориентирован именно на гостиничный бизнес, он будет несколько отличаться от уже существующего инвестиционного вычета и будет включать очень специфичные виды расходов, например, такие как расходы на сейсмическую модернизацию и устранение архитектурных барьеров; расходы, связанные с обеспечением защиты от киберугроз и так далее.

Расчет примерных дополнительных налоговых расходов, возникающих в связи с внедрением данного предложения в 2024 году может быть сложным, так как невозможно с уверенностью сказать, какие именно гостиничные предприятия потратят свои ресурсы на модернизацию, строительство, реконструкцию своих объектов, внедрение цифровых технологий и так далее и в какой сумме.

Рис. 5. Прогноз инвестиций в основной капитал в отдельные виды деятельности туризма, 2014-2024 гг. Источник: Рассчитано автором на основе [9]

Таблица 2

Планируемые дополнительные расходы на внедрение мероприятий

|

Вид государственных финансовых стимулов |

Финансовый инструмент стимулирования |

Наименование мероприятия |

Предполагаемые дополнительные расходы, тыс. рублей |

|

Бюджетные |

Субсидии |

Распространение применения кэшбека 20% на однодневные туры или туры на одну и две ночи. Выдача купона в размере 1000 рублей за поездку |

7 647 107,9 |

|

Налоговые |

Налоговые вычеты |

Программа «Супербонус 80%» – предоставление налогового вычета по налогу на прибыль для отдельных туристических объектов |

37 795 330,0 |

Источник: составлено автором.

Для примерного расчета нами был построен прогноз инвестиций в основной капитал в отдельные виды деятельности туризма на 2024 год (рисунок 5). Предположим, что расходы предприятий по программе «Супербонус 80%» будут эквивалентны этой сумме. Исходя из этого, предполагаемые дополнительные налоговые расходы можно рассчитать, как

(35 361,9 + 18 631,5) × 0,7 = 37 795,3 млн руб.

Выбор коэффициента 0,7 обусловлен тем, что в среднем процент расходов к вычету для регионов составляет 70%.

Общие бюджетные расходы на реализацию предлагаемых мероприятий приведены в табл. 2 и составляют 45 442,4 млн рублей.

Заключение

Туристический продукт, уровень его качества и разнообразия являются важным стратегическим приоритетом большого количества государств.

Устойчивый туризм в последнее время включается в большинство планов и стратегий несмотря на то, что эта сфера подвержена влиянию различных факторов, в том числе курса национальной валюты [15].

Например, в Коста-Рике действует программа сертификации предприятий, занимающихся устойчивым туризмом, которая предусматривает такие стимулы, как налоговые льготы и маркетинговую поддержку для тех, кто соответствует критериям экологической безопасности. Эта программа направлена на продвижение экологической устойчивости в туризме [16].

Ориентируясь на этот тренд и одновременно опираясь на опыт Италии, мы разработали систему налоговых стимулов, касающихся в первую очередь тех регионов, на территориях которых находятся туристические компании, уделяющие внимание повышению энергоэффективности, развитию цифровой инфраструктуры и осуществляющие вклад в ESG-повестку. Мы полагаем, что дальнейшее развитие устойчивого туризма в России принесет прямые выгоды бизнесу в виде снижения затрат, увеличения заполняемости туристами и улучшения имиджа, а также предоставит значительные экологические и социальные гарантии местному населению. На региональном уровне устойчивый туризм служит объединяющим фактором.

Таким образом, познание и применение зарубежного опыта государственного финансового стимулирования сферы туризма может служить залогом успеха развития устойчивого внутреннего туризма, как одного из приоритетов долгосрочной стратегии России.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

Библиографическая ссылка

Какаулина М.О. ИМПЛЕМЕНТАЦИЯ ЗАРУБЕЖНОГО ОПЫТА ФИНАНСОВОГО СТИМУЛИРОВАНИЯ РАЗВИТИЯ ТУРИСТИЧЕСКОЙ ИНФРАСТРУКТУРЫ И ИНДУСТРИИ ГОСТЕПРИИМСТВА В РОССИЙСКОЙ ФЕДЕРАЦИИ // Вестник Алтайской академии экономики и права. 2024. № 8-1. С. 74-85;URL: https://vaael.ru/ru/article/view?id=3625 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3625