Введение

Под местным бюджетом сельского поселения следует понимать бюджет местного образования, его формирование, утверждение и исполнение которое осуществляют органы местного самоуправления. При этом доходы местного бюджета формируются также за счет денежных средств, которые поступают в безвозмездном и безвозвратном порядке. Все средства местного бюджета сельской территории относятся к объектам муниципальной собственности. Таким образом, собственником бюджетных средств является сельское поселение, а органы власти управляют финансовыми ресурсами в пределах своей компетенции. Порядок формирования местных бюджетов сельской территории определен бюджетным кодексом РФ.

Доходы местных бюджетов сельской территории формируются в основном за счет следующих источников:

- местных налогов и сборов;

- отчислений из федеральных и региональных налогов и сборов;

- неналоговых доходов и безвозмездных поступлений.

К местным налогам и сборам следует отнести налоги и сборы, которые устанавливают органы местного самоуправления самостоятельно с учетом федеральных законов. Конкретизируя высказанные положения, следует отметить, что к основным налоговым доходам сельского поселения относятся: земельный налог и налог на имущество, которые полностью зачисляются в бюджет сельского поселения; НДФЛ и ЕСХН, которые зачисляются в бюджет сельского поселения в размерах 10 и 30% соответственно.

Объектами налогообложения по земельным участкам являются земельные участки, которые расположены в пределах сельского поселения.

Налог на имущество физических лиц уплачивают физические лица, которые имеют в собственности жилые дома, квартиры, дачи, гаражи и другие помещения.

Целью исследования является выявление особенностей формирования бюджета сельских поселений в условиях самофинансирования. Исследование проведено на примере доходов бюджета муниципального образования Канинское сельское поселение Сапожковского района Рязанской области

Материал и методы исследования

В местные бюджеты поступают и неналоговые доходы, связанные с использованием и продажей имущества, которое находится в собственности сельского поселения, а также доходы от платных услуг, оказываемых органами местного самоуправления.

В научных исследованиях более подробно остановимся на изучении формирования местного бюджета на примере сельской территории Канинского сельского поселения Сапожковского муниципального района Рязанской области, расположенного в центральной части региона. Изучаемое сельское поселение по нашим исследованиям можно считать типичным для региона в целом. По имеющимся статистическим данным, население Сапожковского района Рязанской области составляет 10130 чел. из них 7,2 тыс. чел. или 67,9% является сельским. По годам исследования численность населения Сапожковского района постоянно сокращается. За последние пятнадцать лет население сократилось практически на 10%. В составе Сапожковского района имеется 54 населенных пункта и одно городское поселение рабочий поселок Сапожок с населением 6466 чел. Населенные пункты объединены в четыре сельских поселения: Березниковское с населением 759 чел., Канинское с населением 939 чел., Михеевское с населением 923 чел. и Морозово-Борковское с населением 1043 чел. Промышленность района представлена частными предприятиями ООО «Роба», занимающееся пошивом одежды, ООО «Хрустальный ключ», занимающееся добычей и розливом минеральной воды. В агропромышленном комплексе работает четыре сельскохозяйственных предприятия и подсобное хозяйство аграрного техникума, а также 13 крестьянских (фермерских) хозяйства. При этом 73% производимой сельскохозяйственной продукции приходится на личные подсобные хозяйства граждан, крестьянские (фермерские хозяйства) и индивидуальных предпринимателей. В муниципальном образовании и сельских поселениях отсутствуют крупные промышленные предприятия, что свидетельствует о сельскохозяйственной направленности в деятельности населения.

Территория Канинского сельского поселения расположена в центральной части Сапожковского района и представлена в основном землями сельскохозяйственного назначения. В поселении, как и в целом по муниципальному району, производством сельскохозяйственной продукции в основном занимаются в личных подсобных хозяйствах граждан, а также в крестьянских (фермерских хозяйствах) и индивидуальные предприниматели. В основном, ресурсный потенциал территории реализуется посредством действия людей и создаваемых этими людьми механизмов. В рыночных условиях хозяйствования по ряду объективных и субъективных причин в сельских поселениях такого уровня в отраслевой структуре доминирует не сельскохозяйственное производство, а непроизводственная сфера деятельности – розничная торговля. В региональном масштабе такая ситуация является причиной слабой бюджетной поддержки малого сельскохозяйственного предпринимательства на селе, а также результат низких рыночных цен на сельскохозяйственную продукцию. Основные финансовые ресурсы сельских жителей и предпринимателей через несправедливый механизм ценообразования и кредитования присваиваются монополистами и недобросовестными чиновниками различного уровня.

Результаты исследования и их обсуждение

Рассмотрим специфику формирования доходов местного бюджета на примере Канинского сельского поселения Сапожковского района Рязанской области, используя методические разработки, предложенные рядом авторов [2,3]. Отдельно целесообразно рассмотреть структуру доходов сельского поселения (табл. 1) Канинского сельского поселения по укрупненным группам бюджетной классификации за период 2014 – 2016 гг., тыс. руб.

В 2016 году доходы бюджета муниципального образования – Канинское сельское поселение Сапожковского района Рязанской области исполнены в объеме 531087,69 тыс. руб., что ниже уровня 2015 г. на 8686,21 тыс. руб. или на 2%. Это обусловлено снижением объема межбюджетных трансфертов, предоставленных муниципальному образованию.

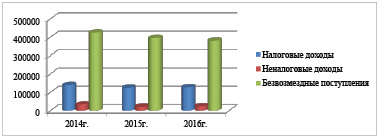

На рисунке 1 в графическом виде представлены изменения поступлений в местный бюджет в 2014-2016 годах. Анализируя изменения доходов по укрупненным группам, можно сделать вывод, что наибольшее влияние на изменение поступлений в бюджет оказывают именно безвозмездные перечисления. При этом график динамики доходов бюджета практически идентичен графику, соответствующему поступлениям трансфертов, несмотря на достаточно стабильную динамику налоговых и неналоговых доходов в 2014-2016 годах. Структура доходов местного бюджета в соответствии с графиком в течение рассматриваемого периода значительно не изменилась: наибольшая долю 71% в общем объеме доходов занимают безвозмездные поступления, на налоговые доходы приходится 24% и всего лишь 4% – на неналоговые доходы.

Таблица 1

Структура доходов бюджета муниципального образования Канинское сельское поселение Сапожковского района Рязанской области

|

Наименование показателя |

Исполнено за 2014 г. |

Исполнено за 2015 г. |

Исполнено за 2016 г. |

|||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

|

|

Доходы бюджета, всего |

595961,00 |

100,00 |

539773,90 |

100,00 |

531087,69 |

100,00 |

|

Налоговые доходы |

138144,17 |

23,18 |

124698,80 |

23,10 |

127282,03 |

23,97 |

|

Неналоговые доходы |

32523,26 |

5,46 |

20991,20 |

3,89 |

23515,78 |

4,43 |

|

Безвозмездные поступления |

425293,56 |

71,36 |

394083,90 |

73,01 |

380289,88 |

71,61 |

Рис. 1. Динамика доходов бюджета муниципального образования Канинское сельское поселение Сапожковского района Рязанской области.

Таблица 2

Динамика и структура безвозмездных поступлений

|

Показатель |

Исполнено в 2014 г. |

Исполнено в 2015 г. |

Исполнено в 2016 г. |

|||

|

сумма, тыс. руб. |

доля, % |

сумма, тыс. руб. |

доля, % |

сумма, тыс. руб. |

доля, % |

|

|

Безвозмездные поступления |

425 293,56 |

100,00 |

394083,90 |

100,00 |

380289,88 |

100,00 |

|

Дотации бюджетам субьектов РФ и муниципальных образований |

124 435,50 |

29,26 |

116545,20 |

29,57 |

112873,00 |

29,68 |

|

Субсидии бюджетам субъектов РФ и муниципальных образований |

160 671,31 |

37,78 |

140248,00 |

35,59 |

125234,07 |

32,93 |

|

Субвенции бюджетам субъектов РФ и муниципальных образований |

119 795,20 |

28,17 |

138749,10 |

35,21 |

143768,36 |

37,80 |

|

Иные межбюджетные трансферты |

- |

- |

282,40 |

0,07 |

41,90 |

0,01 |

|

Прочие безвозмездные поступления от других бюджетов бюджетной системы |

- |

- |

600,00 |

0,15 |

- |

- |

|

Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет |

-1 845,15 |

-0,43 |

-2340,80 |

-0,59 |

-1 627,45 |

-0,43 |

Как уже отмечалось ранее, значительный удельный вес в структуре общих доходов местного бюджета Канинского сельского поселения Сапожковского района Рязанской области составляют безвозмездные перечисления (табл. 2).

В структуре доходов бюджета группа «безвозмездные поступления» составляет наибольшую долю, что свидетельствует о высокой зависимости бюджета. Объем межбюджетных трансфертов из бюджетов других уровней бюджетной системы РФ за 2016 г. составил 531087,69 тыс. руб. или 71,61% общей суммы доходов местного бюджета. По сравнению с тем же периодом прошлого года из вышестоящих бюджетов было получено средств меньше на 8686,21 тыс. руб. в основном из-за уменьшения объема выделенных субсидий на реализацию целевых программ.

В структуре межбюджетных трансфертов за рассматриваемый период произошло снижение удельного веса субсидий, а также увеличение доли дотаций и субвенций. Так, в 2016 году 37,8% приходится на субвенции, 32,9% – субсидии и 29,7% – дотации. Учитывая, что в РФ наблюдается высокий уровень централизации бюджетных доходов, межбюджетные трансферты являются важным для муниципального образования доходным источником, без которого невозможно финансирование социальных расходов муниципального образования.

Анализируя структуру налоговых поступлений (табл. 3), можно сделать вывод, что основным бюджетообразующим налогом остается налог на доходы физических лиц, удельный вес которого составляет около 65%. В 2016 г. размер поступлений от НДФЛ равен 82365,38 тыс. руб. или 64,7%. НДФЛ самый стабильный и предсказуемый налог: основными причинами изменения его поступлений в муниципальный бюджет являются изменения заработной платы и других доходов населения, а также норматива зачисления в местные бюджеты.

Неналоговые доходы, наряду с налоговыми доходами, так же занимают немаловажное место в формировании доходной части местного бюджета. Их структура представлена в таблице 4.

В структуре доходов бюджета Канинского сельского поселения Сапожковского района Рязанской области неналоговые доходы занимают наименьшую долю от 4 до 7%. В 2016 г. фактические поступления неналоговых доходов составили 23515,78 тыс. руб. или 4,43%. В 2015 и 2016 годах поступления от неналоговых доходов несколько снизились.

Таблица 3

Структура налоговых доходов бюджета муниципального образования Канинское сельское поселение

|

Наименование показателя |

Исполнено за 2014 г. |

Исполнено за 2015 г. |

Исполнено за 2016 г. |

|||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

|

|

Налоговые доходы |

138 144,17 |

100,00 |

124698,80 |

100,00 |

127 282,03 |

100,00 |

|

Налоги на прибыль, доходы |

96 165,66 |

69,61 |

82523,50 |

66,18 |

82 365,38 |

64,71 |

|

НДФЛ |

96 165,66 |

69,61 |

82523,50 |

66,18 |

82 365,38 |

64,71 |

|

Налоги на совокупный доход |

16 500,00 |

11,94 |

18506,90 |

14,84 |

19 853,05 |

15,60 |

|

ЕНВД |

16 310,24 |

11,81 |

18053,50 |

14,48 |

18 117,92 |

14,23 |

|

ЕСХН |

189,76 |

0,14 |

453,40 |

0,36 |

117,36 |

0,09 |

|

Налоги на имущество |

14 780,78 |

10,70 |

22341,00 |

17,92 |

23 369,15 |

18,36 |

|

Налог на имущество физических лиц |

633,96 |

0,46 |

4031,40 |

3,23 |

5 237,63 |

4,11 |

|

Земельный налог |

14 146,82 |

10,24 |

18309,60 |

14,68 |

18 131,52 |

14,25 |

|

Государственная пошлина |

10 663,54 |

7,72 |

1325,00 |

1,06 |

1 693,91 |

1,33 |

|

Задолженность и перерасчеты |

34,19 |

0,02 |

2,40 |

0,00 |

0,54 |

0,00 |

Таблица 4

Структура неналоговых доходов в период 2014 – 2016 гг.

|

Наименование показателя |

Исполнено за 2014 г. |

Исполнено за 2015 г. |

Исполнено за 2016 г. |

|||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

|

|

Неналоговые доходы |

32 523,26 |

100,00 |

20991,20 |

100,00 |

23 515,78 |

100,00 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

13 948,58 |

42,89 |

12895,30 |

61,43 |

12 273,31 |

52,19 |

|

Платежи при пользовании природными ресурсами |

636,78 |

1,96 |

612,30 |

2,92 |

598,72 |

2,55 |

|

Доходы от оказания платных услуг и компенсации затрат государства |

472,00 |

1,45 |

542,10 |

2,58 |

795,60 |

3,38 |

|

Доходы от продажи материальных и нематериальных активов |

15 482,72 |

47,61 |

4687,00 |

22,33 |

7 638,15 |

32,48 |

|

Штрафы, санкции, возмещение ущерба |

1 983,18 |

6,10 |

2252,60 |

10,73 |

2 106,36 |

8,96 |

|

Прочие неналоговые доходы |

- |

- |

1,90 |

0,01 |

103,64 |

0,44 |

Выводы или заключение

Подводя итоги анализа доходной части бюджета муниципального образования Канинского сельского поселения Сапожковского района Рязанской области, можно сделать вывод, что значительный объем доходов бюджета муниципалитета (более 70%) формируется благодаря межбюджетным трансфертам из вышестоящих бюджетов бюджетной системы РФ. Основными бюджетообразующим налоговым доходом является НДФЛ. Это самый стабильный и предсказуемый источник доходов бюджета.

Доля неналоговых доходов в бюджете муниципального образования Канинское сельское поселение Сапожковского района в среднем за рассматриваемые периоды очень мала и в 2016 г. составила 4,43%, хотя наращивание неналоговых доходов муниципального образования, и вообще государства – это потенциальные резервы увеличения ресурсов без усиления давления на экономику.

Библиографическая ссылка

Чепик О.В., Калинина Г.В. ОСОБЕННОСТИ ФОРМИРОВАНИЯ ДОХОДОВ БЮДЖЕТА СЕЛЬСКОГО ПОСЕЛЕНИЯ В УСЛОВИЯХ САМОФИНАНСИРОВАНИЯ // Вестник Алтайской академии экономики и права. 2019. № 3-1. С. 136-141;URL: https://vaael.ru/ru/article/view?id=362 (дата обращения: 15.06.2026).