Введение

Финансовые активы служат связующим элементом между реальными и нематериальными категориями активов. Их характеризует представление о праве участия или получения будущих платежей от компаний, их величина коррелирует с оценочной стоимостью. В случае оценки такого актива, он может быть отражен в физических активах, тогда как ситуация на рынке оказывает дополнительное воздействие на его оценку. В исследовании авторы опирались на методику индукции и дедукции, классификацию понятий и аналитический подход для изучения связей между инвестиционными решениями и динамикой финансовых активов.

Вопросы принятия финансовых решений при на основании имеющихся финансовых активов занимают важное место в современных теоретических финансовых воззрениях по причине того, что каждая компания имеет цели:

- инвестирование в целях максимизации прибыли организации;

- сохранение непрерывности производственного цикла;

- финансирование с целью создания благоприятных условий дивидендной политики;

- создание необходимой финансовой устойчивости;

- достижение эффективного финансового управления;

- поддержание и сохранение роста компании.

Финансовая стабильность экономического субъекта и его потенциал для увеличения доходов акционеров связаны с моделями распределения финансовых активов и прогнозированием денежных потоков. Для этого принципиальным является рассмотрение таких аспектов, как риск и доходность, цели инвесторов, последовательность вложений средств. Ключевую роль играет комплексный подход к взаимодействию финансовых активов и стратегического инвестирования, поддерживающий прогрессивное развитие организаций.

Существует определенная правовая база, на которую опираются при рассмотрении финансовый активов и инвестиционных решений, к ним в том числе относятся:

1. Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» [1].

2. Федеральный закон от 31.07.2020 г. № 259-ФЗ по вопросам цифровых финансовых активов, а также валюте [2].

3. Приказ Министерства финансов РФ от 28 декабря 2015 г. № 217н, определяющий международный стандарт финансовой отчетности (IAS) 39 «Финансовые инструменты; признание и оценка» [3].

Взаимосвязь инвестиционных решений и финансовых активов рассматривалась во многих научных работах. В большинстве исследований финансовые активы рассматриваются через определение или привязку к цифровым формам [4-6].

Аббасов Э.У., Ивлева Е.С., Синцова Е.А. рассматривали основные тенденции развития управления финансовыми активами в строительной сфере. В работе отмечено, что увеличение капитальных вложений в строительной сфере происходит одновременно со степенью износа основных фондов и отказом от финансовых активов [7].

В виду того, что в практической деятельности возникают много различий в бухгалтерском учете и управлении корпоративными финансами, рассмотрение разделения и взаимосвязи между финансовыми и инвестиционными решениями является важной концепцией.

В своем труде Юсриади Х., Мухаммад В.А., и Гунаван Б.И., анализируя зарубежные практики, изучают финансовые предпочтения инвесторов и их отношение к финансовым активам при принятии инвестиционных решений, подчеркивая такие аспекты, как психологический и познавательный. Указывается потенциальный риск искажения финансовых параметров. Более того, наблюдается увеличение эффективности управления активами при наличии задач и целей акционеров, обеспечивающих контроль над доходами и расходами через денежный оборот и их роль в управлении финансовыми средствами и инвестициями [8].

Следует также учесть, что разрыв между теоретическими исследованиями и фактическими рыночными условиями привели к появлению теории поведенческих финансов, которые связаны с влиянием психологии при принятии инвестиционных решений в отношении финансовых активов [9], а также необходимо проводить финансовый мониторинг активов компании для ее успешного функционирования [10].

Целью исследования является оценка взаимосвязей финансовых активов и инвестиционных решений и влияние этого на эффективность деятельности компании.

Материалы и методы исследования.

В работе были использованы методы анализа, классификации понятий, индукции, дедукции для обеспечения раскрытия информации о взаимосвязи финансовых активов и инвестиционных решений.

Результаты исследования и их обсуждение

Финансовый актив – это ликвидный актив, который представляет собой требование о праве собственности в компании или договорные права на будущие платежи компании, и его стоимость зависит от него. Стоимость финансового актива может быть основана на базовом материальном или реальном активе, но рыночное предложение и спрос также влияют на его стоимость.

Ввиду того, что финансовые активы оцениваются в качестве неопределенных последствий, в компании важно учитывать взаимосвязи между доходностью и рисками, которыми можно эффективно управлять. Финансовые активы – это денежные средства и или обязательства, которыми владеет предприятия, с целью получения дохода [11-13]:

- ценные бумаги;

- денежные средства в кассе;

- депозиты в банковских учреждениях;

- вклады;

- чеки и т.д.

Рис. 1. Виды финансовых активов Источник: составлено авторами

Рассмотрим более подробно виды финансовых активов на рисунке 1.

На рисунке 1 представлены наиболее часто встречающиеся финансовые активы компаний. Представленные финансовые активы частично не имеют определенной денежной стоимости до тех пор, пока они не будут конвертированы в наличные деньги, потому что стоимость и цена этих активов изменяется в единицу времени. Компания, имеющая акции другой организации, становится совладельцем и участвует в ее прибылях и убытках. С помощью облигаций можно финансировать краткосрочные проекты. Держатель облигаций является кредитором, и в облигациях указывается сумма задолженности, выплачиваемая процентная ставка и дата погашения облигации.

Депозитный сертификат позволяет компании разместить в банке определенную сумму денег на определенный срок с гарантированной процентной ставкой. По депозитному сертификату выплачиваются ежемесячные проценты.

Наиболее чистой формой финансовых активов являются наличные деньги и их эквиваленты, такие как текущие счета. Текущие счета легко превращаются в средства для оплаты счетов и покрытия чрезвычайных финансовых или неотложных расходов. Другие разновидности финансовых активов могут быть не такими ликвидными. Хранение средств в ликвидных финансовых активах может привести к большей сохранности капитала. При этом следует учесть, что ликвидные активы, такие как чековые и сберегательные счета, имеют ограниченную рентабельность инвестиций. Рентабельность инвестиций – это прибыль, которую вы получаете от актива, деленная на стоимость владения этим активом. На чековых и сберегательных счетах рентабельность инвестиций минимальна. Они могут приносить скромный процентный доход, но, в отличие от акций, они практически не приносят прибыли. Высоколиквидные финансовые активы практически не дорожают, но их может быть трудно конвертировать в наличные деньги.

Следует учесть неликвидный актив, например недвижимость. Хранение слишком большого количества денег в неликвидных инвестициях имеет свои недостатки – даже в обычных ситуациях. Это может привести к тому, что компания будет использовать кредитную карту с высокими процентами для оплаты счетов, что приведет к увеличению долга и негативно скажется на инвестиционных целях.

Кроме ликвидности, а также рентабельности рассмотрим такую характеристику финансовых активов, как срок использования. По срокам активы компании делятся на:

1. Долгосрочные финансовые активы – это активы в доли участия других компаний, связанные с большими объемами инвестиций, приносящие прибыль в будущих периодах.

Инвестиции в такие финансовые активы называют «капитальное бюджетирование», то есть решение компании об максимально эффективном финансировании своих средств в текущие основные средства с ожидаемым будущем денежным потоком.

2. Краткосрочные финансовые активы – это активы в ценные бумаги, конвертируемые в денежные потоки в течение всего периода без снижения стоимости. Инвестиции в такие финансовые активы часто называют «управлением оборотным капиталом».

Стоит отметить, что использование управления краткосрочными активами представляет собой предпосылку долгосрочного успеха.

Инвестиционные решения играют самую важную роль и относится к выбору финансовых активов, в которые компания будет инвестировать свои средства. Таким образом, инвестиционные решения – это действия по принятию решения о вложении инвестируемых денежных средств в активы компании с целью получения ожидаемой доходности.

Инвестиционное решение относится к распределению финансовых ресурсов. Инвесторы выбирают наиболее подходящие активы или инвестиционные возможности на основе профилей риска, инвестиционных целей и ожиданий доходности [4, 14, 15].

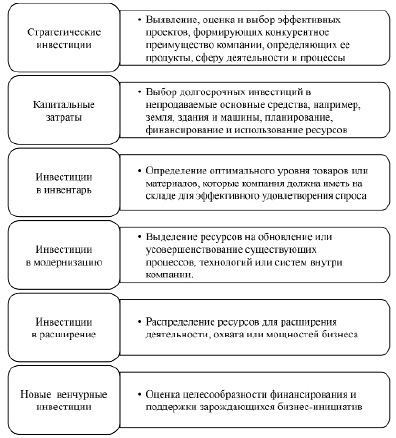

Компании имеют ограниченные финансовые ресурсы; поэтому менеджмент и владельцы осуществляют планирование капиталовложений и распределение средств в долгосрочные активы. Менеджеры, контролирующие бизнес-операции, выбирают краткосрочные инвестиции для обеспечения ликвидности и оборотного капитала. Инвестиционные решения также зависят от частоты возвратов, сопутствующих рисков, сроков погашения, налоговых льгот, волатильности и темпов инфляции. Виды финансовых решений представлены на рисунке 2.

Рис. 2. Типы и краткое содержание инвестиционных решений Источник: составлено авторами

На принятие инвестиционных решений влияет множество факторов, которые основываются на целях компании, экономических условиях и рыночных тенденциях. Основными ключевыми факторам являются:

- принятие уровня риска;

- рентабельность инвестиций;

- временной горизонт;

- рыночные условия;

- диверсификация;

- потребность в ликвидности.

Финансовый риск подразумевает под собой периодические выплаты или отсутствие выплат по процентам, а также возврат части финансовых активов по заёмным средствам. Следует утверждать, что выбор цели инвестирования и финансового актива являются результатом эффективного управления инвестиционными портфелями для любого хозяйствующего субъекта.

С учетом того, что высокая стоимость финансовых активов может снижать доходность, но уменьшать риски, компанией, для баланса, необходимо поддерживать объем финансовых активов, подверженных рискам, но имеющие высокую выгоду. Следовательно, необходимым условием взаимосвязи инвестиционных решений и финансовых активов являются компромисс между доходностью и риском.

Рис. 3. Инвестиционные решения и финансовые активы Источник: составлено авторами

Анализируя данные на рисунке 2 можно сделать вывод, что во-первых каждый тип инвестиционного решения может содержать в себе дополнительную детализацию, а во-вторых предполагает определенный процесс его принятия.

Авторы делают вывод о том, что финансовые активы и инвестиционные решения являются объектами управления в компаниях, следовательно их можно рассматривать через показатели доходность-риск, кроме этого, управление финансами включает управление активами или принятие инвестиционных решений (рисунок 3).

По рисунку 3 можно сделать вывод, что в условиях ограниченных финансовых ресурсов использование финансовых активов влияет на принятие инвестиционных решений и наблюдается обратная связь, когда имеющиеся финансовые активы позволяют принять то или иное инвестиционное решение.

Факторами при принятии инвестиционных решений являются определенность активов, а также:

- денежные поступления и платежи по инвестиционному проекту, анализ и прогноз с целью выборки наилучшего предложения;

- ожидаемая норма доходности от инвестиционного решения;

- финансовые и иные риски от принятого инвестиционного решения;

- инвестиционные критерии, например: объем инвестиций, процентная ставка, денежные средства и так далее.

Значимость в принятии инвестиционных решений в российских компаниях обусловлена постоянными внутренними и внешними рисками.

Заключение

На основании вышеизложенных научных исследований, определим взаимосвязи финансовых активов и инвестиционных решений и сформируем авторские подходы к эффективной модели управления.

Ввиду того, что на конкурентоспособность компании может повлиять увеличение капитальных вложений, одновременно со степенью износа основных фондов, показатели эффективности финансовых активов могут снижаться. Снижение очевидно: отсутствие стабильности финансовой политики в связи с повышением ключевой ставки; санкции; приостановление международных правоотношений с недружественными странами.

С целью принятия эффективных инвестиционных решений, компаниям необходимо проводить финансовый мониторинг, потому что на постоянной основе будет осуществляться проверка всех направлений финансовых активов и принятия инвестиционных решений, которые повлияют на итоговые показатели. Благодаря этому можно отслеживать аналитику эффективных инвестиционных проектов, систему рисков и контроль за рисками и финансовыми активами.

В рамках политики корпоративного взаимодействия и действий акционеров инвесторы будут иметь право на изменение инвестиционных и финансовых бизнес решений в компаниях на основании целей роста стоимости бизнеса предприятия и предупреждения рисков.

В рамках научной публикации были рассмотрены теоретические и практические подходы по вопросам взаимосвязи финансовых активов и инвестиционных решений, определен эффективный подход к выстраиванию продуктивных и результативных связей между финансовой и инвестиционной политикой в компании.

По причине того, что в настоящее время не существует единой стандартизированной базы по управлению финансовыми и инвестиционными портфелями, компании могут самостоятельно выбирать способы инвестирования в соответствии с целями и задачами компании, следует разработать и внедрить концепцию и механизмы по формированию единой практики использования финансовых активов для инвестиционных решений, регламентировать основные подходы на уровне стандартов с учетом взаимодействия финансовых активов и инвестиционных решений.

Библиографическая ссылка

Шилов О.А., Синцова Е.А., Марьяненко В.П. ВЗАИМОСВЯЗЬ ФИНАНСОВЫХ АКТИВОВ И ИНВЕСТИЦИОННЫХ РЕШЕНИЙ // Вестник Алтайской академии экономики и права. 2024. № 7-2. С. 395-402;URL: https://vaael.ru/ru/article/view?id=3612 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3612