Введение

Соблюдение императивов устойчивого развития стало важнейшим приоритетом в современной деловой среде. Необходимость раскрытия нефинансовой информации, касающейся дисциплины и степени соблюдения требований заинтересованных сторон, приобрела значительное распространение, заставив корпоративных менеджеров принять соответствующие правила и стандарты для нефинансовой отчетности [3]. Для обеспечения репутации ответственного партнера и демонстрации приверженности принципам устойчивости компании все чаще включают данные о социальных и экологических инициативах и их результатах наряду с традиционными финансовыми показателями [1]. В контексте серьезных проблем, с которыми сталкивается современный российский бизнес, формирование и раскрытие информации об устойчивом развитии имеют решающее значение для достижения конкурентоспособного положения в глобальной экономике [5]. Высокий спрос на нефинансовую отчетность в сочетании с ее относительной новизной в сфере бизнеса порождает как позитивные перспективы достижения устойчивого будущего для общества и планеты, так и противоречивые тенденции. В числе таких тенденций – распространение разнообразных международных, региональных и национальных институтов, каждый из которых предлагает различные стандарты для подготовки корпоративных отчетов и включение в них нефинансовой информации. Разнообразие стандартов и институтов порождает парадоксальный феномен, который заключается в том, что менеджмент компаний может выбирать те стандарты и правила формулирования и раскрытия нефинансовой информации, которые ему наиболее удобны, что явно не предполагает принципы единообразия и надежности нефинансовой отчетности.

Данное исследование проводится в ответ на потребность дальнейшей активизации работы по интегрированию принципов устойчивого развития для обеспечения долгосрочного конкурентного преимущества российских компаний. Несмотря на решающую в данном процессе роль нефинансовой отчетности, текущие тенденции не обеспечивают существенного стимула экономических субъектов к подлинной приверженности принципам устойчивого развития. В свете этих проблем в данном исследовании изучается потенциал внедрения строгого регулирования нефинансовой отчетности, аналогичного тому, которое применяется к финансовой отчетности.

Материалы и методы исследования

В начале исследования анализируются тенденции, которые ведут к широкому ландшафту институтов, предлагающих собственные альтернативы формирования и раскрытия нефинансовой информации экономическими субъектами. Далее исследование рассматривает проблемы, связанные с добровольным характером нефинансовой отчетности. Здесь критикуются ограничения и несоответствия, возникающие из практики добровольного раскрытия информации, подчеркивая, как такая практика может препятствовать подлинной интеграции принципов устойчивого развития в корпоративную стратегию.

Кроме того, исследование оценивает перспективы решения этих проблем путем введения строгих мер регулирования для нефинансовой отчетности. Характеризуется то, как обязательные требования к отчетности могут повысить надежность, сопоставимость и полноту нефинансовых раскрытий.

Исследование также проводит анализ и обсуждение потенциальных последствий регулирования раскрытия нефинансовой информации для корпоративного управления. Здесь представлено то, как нормативные рамки могут воздействовать на процессы принятия решений компании в части изменения стратегии для достижения подлинного перехода к устойчивому бизнесу.

Результаты исследования и их обсуждение

Разнообразие стандартов и правил для раскрытия нефинансовой отчетности становится все больше. Исторически первыми и наиболее популярными являются стандарты по устойчивому развитию GRI [2]. В 2013 году Международный совет по интегрированной отчетности (IIRC) опубликовал основополагающие принципы интегрированной отчетности, известные как IR Framework. Эти основы впоследствии были пересмотрены в 2021 году, определив восемь основных элементов содержания интегрированной отчетности [9].

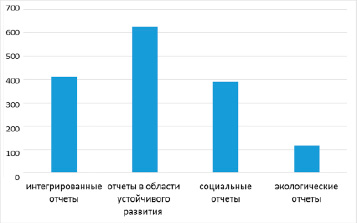

Интегрированная отчетность постепенно получает все большее признание среди компаний по всему миру, в том числе и в России. Согласно Национальному реестру нефинансовых отчетов, который ведет Российский союз промышленников и предпринимателей, по состоянию на 1 июля 2024 года из 1547 отчетов 413 были интегрированными. Ни рисунке представлено распределение базы нефинансовых отчетов в данном реестре.

Распределение базы нефинансовых отчетов в Национальном реестре нефинансовых отчетов РСПП на 1 июля 2024

Несколько крупных российских предприятий перешли на интегрированную отчетность после публикации стандарта Международным советом по интегрированной отчетности. Среди известных компаний: ПАО «Татнефть», ОАО «Севернефтегазпром», ПАО «Россети Северо-Запад», ПАО «Россети Московский регион», ПАО «РусГидро», ПАО «Энел Россия», Госкорпорация «Росатом», ПАО «Юнипро», АО «МХК «ЕвроХим», ПАО «СИБУР Холдинг», ПАО «ФосАгро», Segezha Group, ПАО «Сбербанк России» и др. Одновременно значительно возросли исследования в области интегрированной отчетности.

Стандарты IR Framework и Global Reporting Initiative (GRI) не являются изолированными усилиями в сфере нефинансовой отчетности; ландшафт все больше заполняется разнообразными институтами и структурами [10]. Поскольку этот ландшафт нефинансовой отчетности продолжает развиваться, крайне важно оценить, эффективно ли бесчисленные стандарты и рамки добровольной отчетности достигают своих предполагаемых целей. Более того, динамика между этими инициативами и тенденцией к более строгим нормативным требованиям к нефинансовому раскрытию информации требует тщательного изучения [11].

Сам по себе акт подготовки и публикации нефинансовой отчетности является важным проявлением высокого уровня ответственности компании перед заинтересованными сторонами [4]. Ряд исследований российских ученых направлены на изучение влияния транспарентности компании на уровень ее устойчивости развития [7, 8]. Следует отметить, что подотчетность бизнеса является одной из характеристик его устойчивого развития. Публикация отчетности здесь понимается как проявление социальной ответственности и ответственности за воздействие на природную среду компании. Однако если посмотреть на это с другой точки зрения, то выявляется проблема, решение которой неразрывно связано с необходимыми перспективами совершенствования практики формирования нефинансовой отчетности. Упомянутое проявление ответственности компании в подотчетности возникает благодаря тому, что раскрытие нефинансовой информации в настоящее время остается добровольным. Т.е., если компания добровольно раскрывает информацию, то при прочих равных условиях она становится более ответственной и устойчивой, чем компания, которая не публикует добровольную нефинансовую отчетность. А когда раскрытие нефинансовой информации станет строго регламентированным, это создаст равные условия для всех компаний, тем самым облегчая измерение подлинного уровня устойчивости бизнеса, обусловленного более конкретными устойчивыми инициативами. С другой стороны, это гарантировало бы выполнение законных требований заинтересованных сторон к получению необходимой информации.

Нефинансовая информация оказывает значительное влияние на различные группы заинтересованных стороны в современной бизнес-среде. Так, потребители (клиенты) используют нефинансовую информацию в ряде деловых решений по дальнейшему взаимодействию, в том числе собственную идентификацию с компанией, их проявление лояльности и готовности платить за продукты и услуги, общая удовлетворенность компанией. Клиенты склонны к получению продукции, производимой социально и экологически ответственной компанией, чувствуют себя более идентифицированными с компанией и становятся более лояльными к ней. Однако, лояльность может обернуться критикой и недоверием, если обнаружится, что содержание нефинансовой отчетности необоснованно, и, если будут выявлены негативные инциденты и безответственность. Нефинансовая отчетность важна для клиентов, поскольку помогает им сравнивать устойчивость компании с устойчивостью ее конкурентов и принимать более эффективные решения. При этом клиенты также играют ключевую роль в содействии созданию реальных эффектов по устойчивому функционированию компании. Если клиенты не будут учитывать нефинансовую информацию при принятии решений в выборе поставщика, у компаний не будет стимулов для изменения своего поведения в отношении социальной и экологический ответственности. Чем больше клиентов используют эту информацию, тем больше стимулов у компании изменить свое поведение и внедрять более устойчивые практики и бизнес-модели.

Поставщики также играют важную роль в обеспечении устойчивости компании. В последние годы большее внимание уделяется роли нефинансовых показателей в продвижении более устойчивых цепочек поставок. Таким образом, нефинансовая отчетность играет ключевую роль в управлении цепочками поставок, поскольку позволяет компаниям быть в курсе социально и экологически ответственных практик, принятых в их цепочках поставок, и предпринимать необходимые действия. В таком случае регулирование нефинансовой отчетности, вероятно, принесет пользу всем участниками цепочки поставок и способствует ее устойчивости. Регулирование нефинансовой отчетности снижает затраты на приобретение нефинансовой информации для компаний, работающих на разных уровнях цепочки поставок, и предоставляет им возможность установить критерии для сопоставления своих ожиданий в отношении поставщика или покупателя. Повышение доступности информации, которое следует за регулированием нефинансовой отчетности, облегчает практику мониторинга в цепочках поставок и, вероятно, стимулирует к инициативам по улучшению показателей устойчивости.

Нефинансовая отчетность также помогает фирмам устанавливать прочные отношения со своими сотрудниками. Сотрудники, как правило, ценят компании с лучшими показателями устойчивого развития. Устойчивое ответственное функционирование повышает репутацию и привлекательность компании как работодателя, расширяя кадровый резерв потенциальных сотрудников. Эти поможет компаниям привлекать и удерживать более талантливых сотрудников. Таким образом, доведение нефинансовой информации до сотрудников является ключом к повышению привлекательности компании как будущего работодателя, а также лояльности и удержания сотрудников. Кроме того, это повышает осведомленность сотрудников о важности принципов устойчивого развития, что приводит к улучшению их социально ответственного поведения.

Местные сообщества также заинтересованы в том, чтобы знать, приносят ли компании, работающие в их регионе, свой вклад в устойчивое развитие. Местные сообщества заинтересованы в нефинансовой отчетности, поскольку это позволяет им оценить влияние местного бизнеса на окружающую среду и общество и выступить против компаний, которые действуют безответственно. Обеспечив доступ к нефинансовой отчетности с помощью более строгого регулирования, местные сообщества получат больше возможностей для общественного контроля степени устойчивости функционирующих в регионе компаний.

Главные ожидания от практики публикации нефинансовой отчетности компаниями состоят в том, чтобы получить реальный эффект на бизнес, т.е. стимулировать изменения внутри компаний, которые окажут позитивное воздействие на общество и окружающую среду, в которой они работают. Другими словами, переход на строгое регулирование нефинансовой отчетности может заставить компании изменить свои решения. Компании после введения обязательства публиковать нефинансовую отчетность будут в большей степени озабочены практиками, ориентированными как на социальную, так и на экологическую деятельность, особенно в плане должной проверки цепочки поставок, соблюдения прав человека и внедрения зеленых инноваций.

Внедрение строгой нефинансовой отчетности может иметь и другие важные последствия для общества. В их число можно включить ожидание того, что повышение прозрачности бизнеса снизит риски негативных и нежелательных практик коррупции, уклонения от налогов, экологических нарушений. А это в свою очередь приведет к уменьшению судебных разбирательств по таким вопросам. Повышение прозрачности приведет к тому, что компании столкнутся с большим давлением заинтересованных сторон. Усиление корпоративной устойчивости и ответственности в после введения регулирования нефинансовой отчетности может привлечь больше внимания и интереса инвесторов, а также повлияет и на работу фондовых бирж.

Глобальные кризисы, такие как пандемия COVID-19 и реакция Запада на специальную военную операцию в Украине, подчеркнули уязвимость существующих систем и необходимость переосмысления подходов к устойчивому развитию. Эти события продемонстрировали тесную взаимосвязь между экономической, производственной и человеческой деятельностью, а также их влияние на здоровье и благополучие населения, особенно маргинализированных групп и будущих поколений.

Тем не менее, борьба с COVID-19 и его последствиями также продемонстрировала способность общества к адаптации, инновациям и быстрому реагированию. Это то, чего часто не хватало в отношении давних глобальных проблем, таких как окружающая среда, сохранение биоразнообразия, социальное и экономическое неравенство, права человека и работников, плохое управление и этика.

В этой новой реальности наблюдается усиление регулирования в сфере нефинансовой отчетности. Большая часть исследований и практических проектов в области нефинансовой отчетности сосредоточена на опыте западных стран, особенно США, Великобритании и континентальной Европы. В то же время, в других странах, включая Россию, наблюдается растущий интерес к раскрытию информации об устойчивом развитии. В России с ноября 2023 года вступили в силу рекомендации Минэкономразвития по формированию и раскрытию добровольной нефинансовой отчетности. Как уже упоминалось, современная российская экономика обладает уникальным контекстом функционирования субъектов бизнеса, заинтересованные стороны которого имеют особые требования. Для эффективного смягчения последствий санкционного давления на российские предприятия крайне важно усовершенствовать институциональные механизмы на национальном уровне. Это улучшение должно проявляться в обеспечении верховенства закона, соблюдении нормативно-правовой базы, содействии надлежащему управлению и установлении прозрачности. В отсутствие таких улучшений слабости и недостатки этих механизмов могут послужить в угоду частным интересам, тем самым превращая российскую среду в место для «неустойчивых практик», таких как деятельность, наносящая ущерб окружающей среде, в условиях слабого экологического и социального регулирования. Следовательно, будущие исследования могли бы быть сосредоточены на внедрении принципов устойчивого развития и нормативно-правовой базы в этих сложных контекстах. Необходимо детальное изучение того, как система регулирования деловой отчетности может быть эффективно адаптирована к уникальным вызовам и требованиям российской экономической среды, обеспечивая тем самым надежное внедрение и соблюдение устойчивых практик.

Заключение

В условиях глобальных вызовов и усиления внимания к устойчивому развитию, отчетность в области устойчивого развития становится неотъемлемой частью бизнес-стратегии. Более широкое раскрытие информации, будь то добровольное или обязательное, помогает преодолеть информационный разрыв между заинтересованными сторонами. Однако добровольное раскрытие нефинансовой информации может также использоваться в качестве инструмента для поддержания дисбаланса сил за счет стратегии управления впечатлениями. Необходимо создавать более гармонизированные и универсальные стандарты и более твердые регламенты отчетности, которые бы обеспечивали прозрачность и достоверность информации о влиянии бизнеса на окружающую среду и общество в России.

Конечно, следует отметить, что успех перехода к строго регламентированному раскрытию нефинансовой информации, напрямую зависит от решения вопросов, связанных с совершенствованием стандартов, унификацией показателей нефинансовой отчетности, их сопоставимости, специфичности измерения и обобщения.

Библиографическая ссылка

Чугумбаев Р.Р. Вызовы многовариантности отчётности в области устойчивого развития и перспективы ее регулирования // Вестник Алтайской академии экономики и права. 2024. № 7-2. С. 375-380;URL: https://vaael.ru/ru/article/view?id=3609 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3609