Введение

Системы управления предприятием отличаются сложностью: многообразие направлений деятельности; множество функций; сложная взаимосвязь управленческих подразделений; необходимость выбора и принятия решений; постоянная переработка больших объемов информации и др. [1-6].

Контроллинг в системе менеджмента промышленного предприятия является новым направлением, где реализуются функции менеджмента в более структурированном виде.

При разработке системы контроллинга первоначально определяются цели ее создания: обеспечить за счет применения лучших отечественных и зарубежных достижений развитие потенциала предприятия. При этом к разрабатываемой системе предъявляются соответствующие требования:

- результаты должны давать эффект, превышающий затраты на ее создание;

- возможность адаптации результатов на конкретных предприятиях;

- разрабатываемая система должна иметь возможность дополнения новыми функциями.

Для практической реализации поставленной цели и выполнения требований ставится задача:

- разработать функциональную модель, в которой дается характеристика основных процессов изменения и взаимодействия во времени элементов системы;

- разработать структурную модель, которая реализует взаимосвязи между элементами системы, обеспечивающие достижение поставленных целей;

- разработать коммуникационную модель, которая обеспечивает информационную поддержку системы.

Контроллинг в системе менеджмента обеспечивает решение задач межфункционального взаимодействия и согласования различных внешних и внутренних факторов. Управление факторами отличается значительной трудоемкостью и спецификой. Специфика заключается в выявлении и оценке влияния изменений на функционирование предприятия. Все это требует эффективной координации подразделений предприятия обмена информацией и согласования решений [4,7,8,9].

Процесс оценки влияния внешних изменений, а также задачи управления этим процессом, для большинства предприятий требуют серьезных организационных затрат, разработки методики оценки. Такого рода задачи наиболее целесообразно решать средствами системы контроллинга, которая логично встраивается и дополняет традиционные функциональные подсистемы управления предприятием.

Цель исследования – разработать модель управления внешними и внутренними факторами развития предприятия на основе инструментов контроллинга.

Материалы и методы исследования

Теоретической и методологической основой подготовки статьи являются исследования российских и зарубежных ученых и специалистов по контроллингу, менеджменту и теории принятия решений. Основные проблемы контроллинга исследованы в научных работах зарубежных ученых, таких, как А. Дайле [2], Х.Ю. Кюппер, Р. Манн [6], Э. Майер [6], Т. Райхман, Д. Хан [13], П. Хорват [5]. Вместе с тем, их научные разработки основываются на опыте работы и условиях функционирования зарубежных предприятий, преимущественно западноевропейских. Теорию и практику контроллинга с учетом особенностей российских предприятий, методологические и методические разработки внедрения системы контроллинга были сформулированы российскими учеными Анискиным Ю.П. [1], Данилочкиной Н.Г. [2], Карминским А.М. [4], Ларионовым В.Г., Павленковым М.Н. [7], Павловой А.М., Фалько С.Г. [4] и др. При работе над материалами автор использовал методы теоретического исследования, такие, как анализ и синтез данных, обобщение информации.

Результаты исследования и их обсуждение

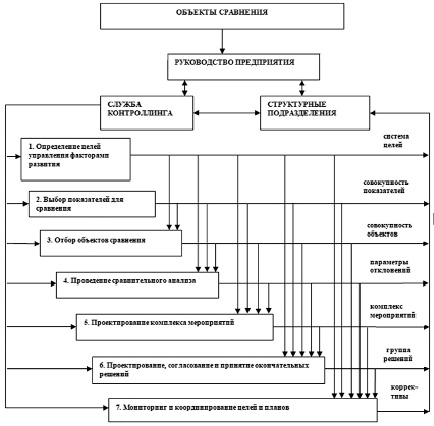

На рисунке приведена общая схема системы контроллинга управления внешними и внутренними факторами развития промышленного предприятия. Основным инструментом в данном случае выступает бенчмаркинг, который обеспечивает сравнение различных объектов по нескольким параметрам, а результаты оценки этих параметров учитываются в деятельности предприятием для применения в работе [9].

1. Определение целей управления факторами развития. Специалисты контроллинга предприятия участвуют в процессе исследования проблем и определении целей и содействуют достижению целей.

При этом контроллер в процессе формировании целей опирается на компетентность своих коллег и добросовестное отношение всех специалистов, участвующих в формировании целей. Контроллинг содействует достижению целей предприятия через разработку методического, организационного обеспечения управления факторами предприятия.

Реализация целей контроллинга и его функций направлены на повышение потенциала и конкурентоспособность предприятия.

2. Выбор показателей для сравнения.

Направление развития предприятия во многом определяется возможностью ресурсного обеспечения, конкурентоспособностью продукции, технологией производства, уровнем исследований, наличием высококвалифицированных кадров, эффективной системой планирования и управления и т.п.

К основным этапам планирования развития промышленного предприятия можно отнести:

- оценка ресурсов;

- оценка конкурентоспособности;

- анализ экономических, производственных, финансовых резервов;

- разработка стратегических и оперативных планов, программ и отдельных мероприятий;

- анализ и оценка достигнутых результатов.

Общая схема системы контроллинга управления внешними и внутренними факторами развития промышленного предприятия Источник: разработано автором

В процессе разработки стратегических планов, программ и мероприятий необходимо использовать совокупность внешних и внутренних показателей. При этом значимое влияние на развитие предприятия оказывают факторы внешней среды. Наиболее значимый фактор – наличие конкурирующего окружения – диктует необходимость сопоставлять показатели потенциала предприятия с аналогами предприятий, наиболее успешно действующих. Проведение такого анализа, сопоставление потенциала предприятия с показателями лидирующих предприятий обеспечивается инструментами системы контроллинга.

Высокая рыночная конкуренция товаров, работ, услуг приводит к необходимости учитывать лучшие достижения предприятий отрасли, региона, страны, т.е. анализировать эти достижения и использовать. Методы бенчмаркинга могут быть наиболее эффективно применены для анализа и разработки рекомендаций по внедрению лучших достижений предприятий.

3. Отбор объектов сравнения.

Для выбора объектов сравнения проводится изучение и анализ деятельности других предприятий и формируется список потенциальных объектов сравнения. Следует отметить, что правил отбора не существует, поэтому в конечный список лучших, желательно инновационных предприятий, включить не более шести объектов.

При этом в процессе отбора рекомендуется:

- список предприятий должен быть разнообразным;

- определить параметры отбора лидеров среди предприятий.

Контроллинг, используя бенчмаркинг, на основе анализа формирует список предприятий лидеров.

4. Проведение сравнительного анализа.

Анализа и сопоставление фактических данных позволяет установить уровень отклонений, закономерности и основные тенденции и обосновать необходимость корректирующих мер в деятельности предприятия.

Процесс проведения сравнительного анализа заключается в следующем:

- формирование списка лучших предприятий для сравнения;

- определение формы (метода) выполнения сравнения;

- определение периода сравнения;

- выделение набора показателей для сравнения;

- определение шкалы измерения показателей.

Важнейшей задачей системы контроллинга, используя набор показателей и методы сравнения, является оценка и сравнение фактических значений факторов исследуемых предприятий, что позволяет определить отклонения и возможные проблемы, которые необходимо в дальнейшем решить, а также внести изменения в планы предприятия и разработать необходимые мероприятия.

5. Проектирование комплекса мероприятий.

Сформировав систему показателей и отобрав группу лидеров отрасли (региона) в качестве объектов сравнения, проводится оценка и анализ собственных показателей предприятия. По результатам проведенной работы разрабатывается комплекс мероприятий, программ действий для снижения или ликвидации выявленных отклонений, используя на постоянной основе такой инструмент как мониторинг. Благодаря такому элементу системы контроллинга на предприятии внедряется механизм оценки собственных показателей и использования лучших достижений иных предприятий. В итоге, специалисты контроллинга обеспечивают, используя современные механизмы, координацию процесса анализа передовых достижений конкурентов и разработку рекомендаций по их внедрению на предприятии [8].

Отраслевой анализ позволяет сравнить показатели предприятий и выявить их лучшие достижения в различных направлениях. Результаты отраслевого анализа используются для корректировки или разработки новой стратегии развития предприятия. Фактически решаются задачи:

- повышение конкурентоспособности;

- модернизация производства;

- внедрения новой продукции;

- внедрение новых информационных технологий;

- совершенствование методов управления и т.д.

Использование достижений лидирующих предприятий способствует повышению научно-технического и экономического потенциала предприятия, стимулирует развитие.

6. Проектирование, согласование и принятие окончательных решений.

Задачи контроллинга заключаются в разработке рекомендаций для принятия решений на основе оценки различных факторов и параметров отклонений.

К процессу принятия решения можно выделить несколько подходов:

- решение принимает один специалист;

- решение принимается специалистом после проведения широкой консультации заинтересованных лиц;

- для принятия решений формируется группа из специалистов, согласованное группой решение является окончательным;

- для принятия окончательного решения специалист принимает рекомендации высококвалифицированного специалиста по этому вопросу.

Разработанные и принятые решения доводятся до исполнителей и становятся обязательными для исполнения.

7. Мониторинг и координирование целей и планов. В процессе выполнения плана могут быть выявлены отклонения целевых показателей функционирования предприятия. Проведение анализа возможных отклонений и разработка вариантов нивелирования этих отклонений являются задачами специалистов контроллинга. Мониторинг как важный инструмент контроллинга используется для оценки социально-экономических показателей, что позволяет своевременно оценить результаты и скоординировать работу подразделений предприятия.

Координация в системе контроллинга выполняет важные управленческие функции, направленные на:

- выявление проблем в деятельности предприятия, на которые влияет внешняя и внутренняя среда;

- принятие оперативных решений по нивелированию отклонений от целевых показателей;

- корректировка показателей и целей развития предприятия;

- улучшение текущих и стратегических показателей предприятия.

Современная компьютерная техника, постоянное обновление информационной базы, цифровизация обеспечивают эффективное управление предприятием.

Координация деятельности подразделений значительно повышает эффективность взаимодействия предприятия с внешней средой. Таким образом, создание системы контроллинга направлено на повышении эффективности деятельности предприятия, реализуя важнейшие функции управления и координацию подразделений предприятия [10].

Заключение

Основной характеристикой внешней среды сегодня продолжает оставаться неопределенность, поэтому своевременная оценка результатов деятельности и сравнение с другими предприятиями, используя их достижения, позволяет развивать конкурентные преимущества. Контроллинг как наиболее современное и перспективное направление менеджмента может создавать такие механизмы и инструменты, способствующие повышению эффективности управленческих процессов. При этом изучение и использование опыта других предприятий, лучших по аналогичным показателям в отрасли, регионе или стране, представляется важным и необходимым.

Библиографическая ссылка

Ульянычева Е.В. КОНТРОЛЛИНГ УПРАВЛЕНИЯ ФАКТОРАМИ РАЗВИТИЯ ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. 2024. № 7-2. С. 356-360;URL: https://vaael.ru/ru/article/view?id=3606 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3606