Введение

Современной экономике требуется качественно новый механизм инвестирования. При этом, государство уже в период пандемии реализовало ряд мер, направленных на государственную поддержку малого и среднего бизнеса, которые после снятия ограничений реализуются, но в меньшей степени, чем в период пандемии. Одной из таких мер государственной поддержки инвестирования может выступать налоговое стимулирование инвестиционной деятельности, которые активно применяются в зарубежных странах, но в России являются достаточно инновационными. Поэтому можно констатировать, что в России отсутствует единый механизм налогового стимулирования инвестиционной деятельности по сравнению с западными странами. Актуальность работы связана с разработкой рекомендаций качественных новых подходов к формированию единого механизма регулирования и управления налогового стимулирования инвестиционной деятельности.

Цель исследования – изучение экономической природы налогового стимулирования через сравнительный анализ показателей и тенденций развития налогового стимулирования инвестиционной деятельности.

Материалы и методы исследования

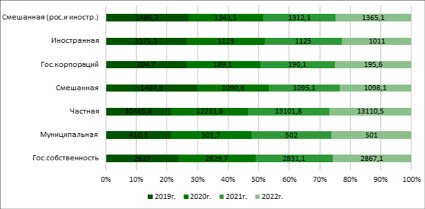

Проведем сравнительный анализ показателей инвестиционной деятельности субъектов хозяйствования по России в целом для того, чтобы иметь представление о состоянии инвестиционного климата в стране. Динамика инвестиций по формам собственности за 2019-2022 гг. представлена на рисунке 1.

Согласно данным рисунка 1, величина инвестиций в целом возросла с 16 млрд руб. в 2018 г. до 20 млрд руб. в 2022 г., что соответствует 30% в динамике. Вложения в основной капитал организаций, являющихся резидентами Российской Федерации, увеличились с 13 до 19 млрд руб. При этом наибольшее увеличение инвестиционных вложений характерно для субъектов, которые функционируют за счет частной собственности. Величина инвестиций в основной капитал по частности собственности возросла с 9 до 13 млрд руб.

Рис. 1. Динамика инвестиций по формам собственности с 2019 по 2022 гг. Источник: составлено автором на основе URL: https://www.ufamol.ru/upload/iblock/293/293d13f6b73deeb98f55f6b05f1d35fe.pdf

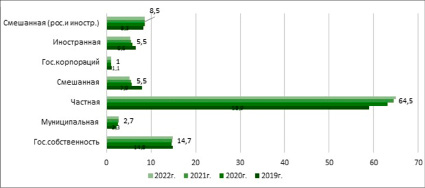

Рис. 2. Структура инвестиций в основной капитал по формам собственности Источник: составлено автором на основе URL: https://www.ufamol.ru/upload/iblock/293/293d13f6b73deeb98f55f6b05f1d35fe.pdf

На 20% выросли инвестиционные вложения в государственную собственность в период с 2019-2022 гг. Инвестиции в основной капитал иностранных компаний увеличивались на 10%, но уже к 2022 г. сократились на 5%. Таким образом, динамика инвестиций незначительно менялась по формам собственности в период с 2019 по 2022 гг. При этом, структура инвестиций в основной капитал в зависимости от формы собственности будет существенно розниться (рис. 2).

В структуре инвестиций по формам собственности преобладают инвестиции в российские организация с долей в 90% от величины инвестиционных вложений (рис. 3). Наиболее популярными для инвестиционных вложений являются вложения в частную собственность, доля которых составляет 60% с долей вложения в госсобственность на уровне 15%.

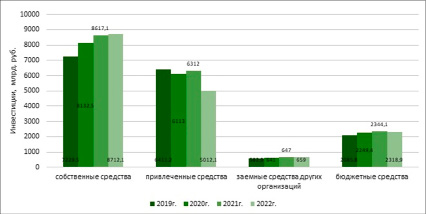

С 13 млрд руб. в 2019 г. увеличилась до 15 млрд руб. в 2022 г. общая величина инвестиций в основной капитал. Что в относительном выражении составляет 20%. Прирост произошел за счет собственных средств в различные инвестиционные проекты.

Если рассматривать структуру инвестиций по источникам финансирования в общей величине инвестиционных вложений (рис. 4), то можно отметить, что доля инвестиций со стороны государства составляет 15%, имея при этом тенденцию к сокращению. 30% от общей величины источников приходится на долю заемных источников финансирования (кредитов).

Рис. 3. Динамика инвестиций по источникам финансирования Источник: составлено автором на основе URL: https://www.ufamol.ru/upload/iblock/293/293d13f6b73deeb98f55f6b05f1d35fe.pdf

Рис. 4. Структура инвестиций по источникам финансирования Источник: составлено автором на основе URL: https://www.ufamol.ru/upload/iblock/293/293d13f6b73deeb98f55f6b05f1d35fe.pdf

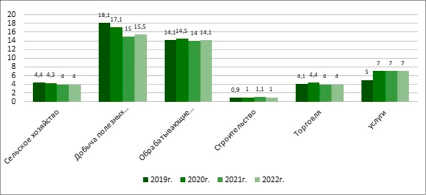

Рис. 5. Структура инвестиций по отраслям экономики Источник: составлено автором на основе URL: https://www.ufamol.ru/upload/iblock/293/293d13f6b73deeb98f55f6b05f1d35fe.pdf

Отметим, что в структуре инвестиций по источникам финансирования преобладали следующие виды инвестиционных вложений. Большая часть субъектов была вынуждена осуществлять финансирование инвестиционных проектов за счет собственных средств, доля которых составляет 50% в структуре инвестиций по источникам финансирования.

Виды экономической деятельности, куда направлены инвестиции, тоже существенно отличаются в динамике в 2019 по 2022 гг. (рис. 5). Инвесторам было интересно сельское хозяйство, промышленность и сектор услуг.

Анализ величины инвестиций и их структуры, позволяет сделать вывод о том, что несмотря на отдельные положительные тенденции, требуются дополнительные меры поддержки инвестирования. Такими мерами, помимо других, могут стать меры и инструменты налогового стимулирования инвестиционной деятельности. Уточним, какие меры по отношению к различным субъектам хозяйствования реализованы на данный момент времени.

Налоговое стимулирование представляет собой направленную деятельность органов власти или местного самоуправления, по установлению такого налогового законодательства, при котором налоговые льготы и налоговые меры улучшают имущественный или экономический статус отдельных категорий [1]. Таким образом, налоговое стимулирование представляет собой стимулирующую функцию, проявляющуюся через предоставление системы льгот и других послаблений, способствующих сокращению убытков предприятий, которые они несут при соблюдении соответствующих налоговых режимов [1].

В соответствие с действующим налоговым законодательством, основным методом налогового стимулирования являются налоговые льготы, налоговые режимы, налоговые каникулы, перенос убытков на будущее, инвестиционный кредит. Первые представляют собой преимущества по уплате налогов, могут проявляться как в полном, так и частичном освобождении налогоплательщиков от необходимости уплаты налоговых платежей. Основным их преимуществом выступает снижение налоговой нагрузки фирмы. Подобное высвобождение средств налогоплательщиков позволяет им использовать свободные деньги на дополнительные цели, такие как создание различных инвестиционных проектов, осуществление инвестиционной деятельности, модернизацию производства, позволяет существенность снизить затраты на НИОКР [1]. Само понятие налоговых льгот четко прописано в Налоговом кодексе Российской Федерации, где в соответствии со ст. 56 НК РФ, налоговые льготы предоставляются отдельным категориям налогоплательщиков, и позволяют им получить возможность полного или частичного освобождения от уплаты налогов [2].

Трактовка налогового стимулирования в различных экономических школах

|

Экономическая школа |

Экономическая природа налогового стимулирования |

|

Агабекян О.В., Болатаева А.А., Володченко В.С., Лыкова Л.Н., Мишле Е.В., Черник Д.Г. |

Сторонники традиционного подхода, сущность которого сводится к рассмотрению налогового стимулирования как системы стандартных мер, предусмотренных на законодательном уровне |

|

Аристархова А.К., Гончаренко А.Е., Ефремова Т.А., Иванова Н.А., |

Сторонники современного подхода, сущность которого сводится к изучению отдельных мер налогового стимулирования инвестиционной деятельности [4] |

|

Калашников А.А. |

Налоговое стимулирование – это конструктивный инструмент улучшения и совершенствования инвестиционной деятельности [5] |

Специальные налоговые режимы могут быть следующей мерой налогового стимулирования, не являющиеся налоговой льготой, но предоставляют возможность их использования с тем, что переход на такие режимы заменяет уплату нескольких налогов одним. Это приводит к уменьшению налоговой нагрузки на предприятие, ведя бухгалтерский учет и отчетность по упрощенной системе [2].

В условиях новой коронавирусной инфекции COVID-19 поддержка государства была направлена на поддержание субъектов предпринимательской деятельности, в основном за счет представления налоговых каникул. Так, пункт 3, статьи 346.50 НК Российской Федерации определяется, что налоговая ставка в размере 0% может применяться к отдельным категориям налогоплательщиков, впервые зарегистрированных после вступления в силу определенных законов и правовых актов, оказывающих услуги в производственных, бытовых и социальных сферах [2].

Другим действенным способом реализации мер налогового стимулирования, предусмотренным налоговым законодательством, является перенос убытков на будущее, который позволяет значительным образом снизить налоговую нагрузку [6]. Но наиболее перспективным способом налогового стимулирования считается инвестиционный кредит. В целом, анализ законодательства и обзор экономической литературы позволяет сделать выводы о мерах налогового стимулирования и степени их правового и теоретического обеспечения (таблица).

В настоящее время на законодательном уровне не закреплено единое понятие налогового стимулирования. Однако подразумевается, что система налоговых мер, предполагающих реализацию основных функций налогов, в настоящее время и представляет собой совокупность мер налогового стимулирования. Обзор экономической литературы сводит понятие «налогового стимулирования к комплексу мер, предусмотренных действующим законодательством.

Заключение

Подробный анализ научных подходов и отсутствие четких определений дефиниции «налоговое стимулирование инвестиционной деятельности» в законодательстве, позволяет предложить собственную концепцию налогового стимулирования в узком и широком смыслах. Согласно узкому подходу, налоговое стимулирование следует рассматривать как инструмент стимулирования инвестиционной политики государства. Налоговые льготы способствуют сокращению налоговой нагрузки, высвобождению свободных денежных средств, которые в краткосрочной перспективе могут быть направлены на реализацию новых инвестиционных проектов. В широком смысле, налоговое стимулирование – комплекс мер различной направленности в целях сокращения нагрузки на российских производителей и предприятий для того, чтобы помочь им высвободить средства для создания дополнительных производств и рабочих мест в целях выхода российской экономики из кризиса.

Авторская позиция сводится к следующим предложениям:

1. рекомендовано создание правовой базы посредством внедрения Регламента, отражающего все существенные аспекты налогового стимулирования инвестиционной деятельности.

2. сформировать орган власти (подразделение на базе имеющегося органа) в целях упорядочения функций и полномочий налогового стимулирования инвестиционной деятельности по всем аспектам. Разработать единый портал информационного ресурса, содержащего комплекс данных и показателей, необходимых для дальнейшего совершенствования и эффективного развития процессов регулирования и управления налоговым стимулированием инвестиционной деятельности.

3. уточнена классификация инструментария налогового стимулирования.

Библиографическая ссылка

Варвус С.А. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ И НАЛОГОВОЕ СТИМУЛИРОВАНИЕ: ПРОБЛЕМЫ И ОСОБЕННОСТИ // Вестник Алтайской академии экономики и права. 2024. № 7-2. С. 260-265;URL: https://vaael.ru/ru/article/view?id=3590 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3590