Введение

На протяжении всей истории движущей силой бизнеса, независимо от его размера, выступало получение наибольшей прибыли. К середине 20 века господствовала теория о том, что самой важной обязанностью компании является удовлетворение интересов ее акционеров, в частности получение ими как можно большего капитала в виде отдачи на инвестиции. Вместе с тем, в расцвете индустриального развития, с переходом к информационному обществу увеличилась роль морально-этических ценностей и духовного развития человека, влияния действий человека на мир, в котором он обитает. Как следствие, при принятии финансовых решений достижение экономической эффективности если и не отошло на второй план, то стало сопровождаться достижением целей устойчивого развития, что актуализировало внедрение и развитие ESG-принципов и стратегий как факторов достижения отмеченных выше целей. Вместе с тем, среди ключевых препятствий ESG-трансформации в практике российских компаний выступают: отсутствие понимания на корпоративном уровне реального эффекта от реализации проектов в области устойчивого развития, недостаток необходимых навыков у сотрудников и средств на реализацию проектов. Это и обуславливает актуальность настоящего исследования.

Целью исследования признается выявление современных тенденций реализации ESG-принципов компаниями трубной металлургии России.

Материал и методы исследования

Информационной базой исследования выступили статистические данные информационных агентств, данные годовой финансовой отчетности организации, а также материалы публикаций, затрагивающие особенности ESG. Представленное исследование опиралось на такие методы, как сравнительный, статистический, математический анализы, табличные и графические способы визуализации статистических данных.

Результаты исследования и их обсуждение

Предпосылки формирования ESG. В 60-х годах прошлого века в США отмечена волна протестов против войны во Вьетнаме, призывающих к миру, с участием в них не только студентов университетов, но и представителей бизнеса. Активисты бойкотировали тех, кто поддерживал войну во Вьетнаме, призывая крупные фонды разорвать связи.

Вдохновленный антивоенными движениями и глубокой заботой об экологическом будущем Америки в 1970 году сенатор США из Висконсина Гейлорд Нельсон собрал 20 000 000 человек (около 10% населения страны), чтобы провести первый в мире День Земли и привлечь внимание к вопросам сохранения окружающей среды. Акция получила поддержку из-за растущей обеспокоенности общественности загрязнением, деградацией окружающей среды и проблемами со здоровьем, вызванными промышленной деятельностью. До этого не существовало правовых механизмов защиты окружающей среды. Для производственного предприятия было вполне приемлемо сбрасывать токсичные отходы в близлежащую реку. Первый День Земли привел к созданию Агентства США по охране окружающей среды и принятию других законов об охране окружающей среды.

В 1983 году ООН учредила автономный орган для изучения связи между деятельностью человека и окружающей средой и того, что они значат для экономической и экологической политики. Речь идет о Комиссии Брунтланд (ранее – Всемирная комиссия по окружающей среде и развитию) – подразделении ООН, целью которого было объединение стран в стремлении к устойчивому развитию. Именно в отчете Комиссии 1987 года была выдвинута концепция устойчивого развития на передний план глобального дискурса.

В 1992 году Программа ООН по окружающей среде (ЮНЕП) опубликовала Заявление финансовых учреждений о приверженности устойчивому развитию. Следует подчеркнуть открытое признание финансовыми учреждениями их роли в содействии устойчивой экономике и образу жизни. Позже в том же году на Саммите Земли в Рио-де-Жанейро 154 страны подписали Историческую Рамочную конвенцию Организации Объединенных Наций об изменении климата (РКИК ООН) [2].

Впервые термин «ESG» появляется в 2004 году в отчете Финансовой инициативы Программы ООН «Побеждает тот, кому не все равно» («Who Cares Wins»), в котором определялась важнейшая связь между ESG и финансовыми показателями: «… более тщательный учет экологических, социальных и управленческих факторов в конечном итоге будет способствовать укреплению и повышению устойчивости инвестиционных рынков, а также внесет вклад в устойчивое развитие общества» [3].

Таким образом, ESG сформировались не в конкретный момент времени, а в результате действий бизнес-сообщества на протяжении нескольких десятилетий, кульминацией которых стало современное понимание ESG.

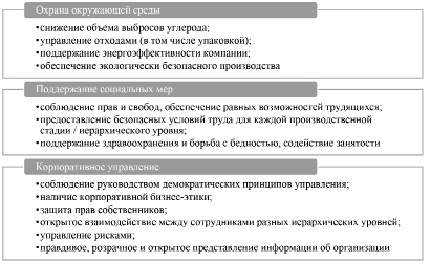

Смысловая нагрузка «ESG» – три широкие области – Environmental, Social, Governance, «экология» – «социальная политика» – «управление». При этом подчеркивается, что перечисленные факторы существенно влияют на создание компанией долгосрочной ценности, что позволяет перейти от бизнес-поведения, ориентированного на ближайшее будущее, к долгосрочному бизнес-поведению, обеспечивающему большую конкурентоспособность. ESG как способ оценки компаний учитывает создание ими всего спектра социально желаемых ценностей. ESG как направление инвестирования предполагает учет одновременно и финансовых, и экологических, социальных и управленческих факторов в процессе принятия инвестиционных решений, а также в процессе измерения устойчивости своих инвестиций и связанных с ними рисков [11].

Факторы окружающей среды (Environmental) предполагают оценку влияния компаний на экологию и используемых методов управления экологическими рисками. Оценивается воздействие предприятий на окружающую среду, изменения климатический условий, использование природных ресурсов, управление отходами и т.д.

Социальный фактор (Social) определяет отношения компании с заинтересованными сторонами. Примером могут служить показатели управления человеческим капиталом (развитие персонала, условия труда, здоровье и безопасность человека, качество и безопасность производства). Отличительной чертой социального фактора является требование к распространению на партнеров положительного социального воздействия и за пределами организации.

Управленческий фактор как фактор корпоративного управления (Governance) заключается в оценке существующей в компании системы принятия решений, управления рисками и разделения ответственности. Ставятся такие задачи, как обеспечение прозрачной деловой среды, отчетности, оцениваются соотношение решений руководства и ожиданий стейкхолдеров, соблюдение прав акционеров [11].

Рис. 1. Классификация принципов ESG в системе управления компанией Источник: по материалам [11]

Таблица 1

ESG-рэнкинг ведущий российских предприятий рынка стальных труб по состоянию на январь 2024 года

|

Наименование |

ESG- Rank |

E-Rank |

S- Rank |

G- Rank |

|

Северсталь |

13 |

6 |

7 |

34 |

|

ТМК |

44 |

57 |

49 |

13 |

|

ОМК |

133 |

110 |

132 |

126 |

Источник: по материалам [1].

На рисунке 1 изображена классификация принципов ESG в системе управления компанией.

Внедрение ESG-принципов в трубной металлургии. Трубная металлургия отличается высоким техническим уровнем оборудования и качеством ресурсов, а также постоянным совершенствованием используемых в производстве технологий [7]. В связи с этим одним из способов обеспечения конкурентных преимуществ на рынке стальных труб является внедрение ESG-принципов в деятельность трубных предприятий.

Следует сделать акцент на том факте, что российский рынок стальных труб отличается ограниченным количеством крупных игроков и высокой концентрацией – ведущие компании представлены четырьмя крупными предприятиями: ПАО «Трубная металлургическая компания» (ТМК), АО «Объединенная металлургическая компания» (ОМК), ПАО «Северсталь» (Северсталь) и АО «Загорский трубный завод» (ЗТЗ) [7].

В России ежемесячные ESG-рейтинги российских компаний, начиная с 2021 года, публикует аналитическое агентство RAEX. ESG-рэнкинг крупнейших игроков на рынке стальных труб из 155 российских компаний по результатам оценки на январь 2024 года представлен в таблице 1. ЗТЗ в рейтинге не представлен.

Как видно из таблицы 1, лидером в отрасли по реализации ESG- принципов является Северсталь. ТМК находится в первой трети рейтинга и отличается средним уровнем управления ESG-рисками, при этом управление рисками, связанными с экологией, находится на низком уровне. От компании всё ещё требуется реализация многочисленных дополнительных мер для управления данными рисками. На среднем уровне находится управление социальными рисками, на высоком – управленческими рисками.

Подробнее остановимся на деятельности ТМК в сфере экологии, социального развития и корпоративного управления. Так, Компания уделяет большое внимание деятельности в области устойчивого развития, в том числе вопросам экологии и социального развития. Политика общества в области охраны окружающей среды и социальной сферы находится в открытом доступе [8].

В 2022 году ТМК опубликовала Политику в области устойчивого развития, которая определила позицию и подходы компании в области ESG и подтвердила приверженность ТМК концепции устойчивого развития. Ключевыми аспектами деятельности ТМК в области устойчивого развития, согласно Политике в области «зеленого» и устойчивого финансирования группы ТМК, являются:

1. Экологическая ответственность и снижение воздействия на климат:

• минимизация негативного воздействия на окружающую среду,

• обеспечение сохранности и улучшение качества окружающей среды в регионах присутствия при динамично развивающемся производстве через снижение уровня выбросов загрязняющих веществ в соответствии с наилучшими мировыми стандартами индустрии,

• повышение энергоэффективности производственных процессов и эффективности управления образующимися отходами.

• снижение выбросов парниковых газов и внесение вклада в достижение глобальной цели по углеродной нейтральности в соответствии с рекомендациями SBTi в рамках реализации инициативы по ограничению роста температуры до 1,5 °С.

2. Промышленная безопасность, охрана труда и здоровья:

• обеспечение высокой культуры производства, безопасных условий труда работников,

• непрерывное повышение профессионального уровня работников,

• воспитание чувства ответственности за соблюдение требований в области промышленной безопасности,

• снижение риска аварий, происшествий и инцидентов на опасных производственных объектах и обеспечение готовности к локализации и ликвидации последствий аварий,

• нулевой уровень травматизма и лидирующая позиция среди металлургических компаний в сфере обеспечения промышленной безопасности при производстве стали и труб.

3. Развитие и поддержка регионов присутствия: реализация программ территориального развития регионов присутствия (поддержка искусства, образования, детского и юношеского спорта, строительство спортивных объектов, благоустройство территории, волонтерство).

4. Внедрение лучших практик корпоративного управления: Компания разрабатывает и внедряет единые стандарты корпоративного управления с учетом ESG-факторов, требований и рекомендаций российских регуляторов, а также с учетом анализа лучших отраслевых практик.

• Приверженность целям устойчивого развития ООН.

В таблице 2 представлены общие затраты на охрану окружающей среды предприятий Группы ТМК.

На протяжении трех лет общий размер «зеленых инвестиций» увеличился более, чем в три с половиной раза. Доля в структуре текущих инвестиций также выросла и достигла в 2022 году 33,67%, что свидетельствует о повышении экологической эффективности компании.

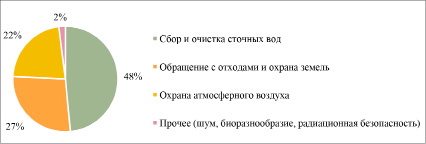

На рисунке 2 представлена структура операционных расходов ТМК в 2022 году. Основной объем загрязненных сточных вод приходится на промышленность, в том числе на черную металлургию, поэтому примечательно, что наибольшую долю операционных расходов составляют расходы на сбор и очистку сточных вод.

Одним из признаков экологичного производства является экономика замкнутого цикла. В металлургическом производственном процессе образуются отходы, часть из которых повторно используются в хозяйственном обороте – металлические отходы отправляется на переплавку, шлаки, окалина, бут, песок идут на реализацию другим предприятиям.

Таблица 2

Общие затраты на охрану окружающей среды предприятий Группы ТМК, млн руб.

|

Наименование |

2020 |

2021 |

2022 |

Отклонения, 2022/2020 гг. |

||||

|

Сумма, млн руб. |

% к итогу |

Сумма, млн руб. |

% к итогу |

Сумма, млн руб. |

% к итогу |

Сумма, млн руб. |

Темп прироста, % |

|

|

Текущие затраты, в т.ч. |

2005,3 |

100 |

2385,3 |

100 |

2900 |

100 |

894,7 |

44,62 |

|

«Зеленые инвестиции» |

203,1 |

10,13 |

584,5 |

24,50 |

976,3 |

33,67 |

773,2 |

380,70 |

Источник: авторская, по материалам [12].

Рис. 2. Структура операционных расходов ТМК в 2022 году, % Источник: по материалам [12]

Рис. 3. Динамика выбросов парниковых газов в ПАО «ТМК», тонн СO2-экв. В Источник: по материалам [12]

Ту часть отходов, которая не подлежат переработке, размещают на полигонах захоронения. Доля расходов на обращение с отходами и охраной земель составила 27%.

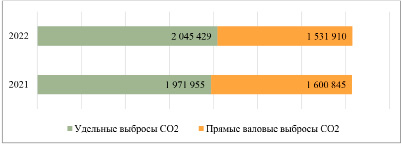

Расходы на охрану атмосферного воздуха в 2022 году равны 22% от общего объема операционных расходов. Несмотря на то, что в 2022 году в связи с ростом производства увеличился на 4% размер прямых валовых выбросов парниковых газов, что представлено на рисунке 3, размер удельных выбросов СО₂ сократился на 5%, также снизился размер косвенных выбросов за счет реализации мероприятий по энергоэффективности [12].

Одним из подтверждений следованию принципам ESG в инвестиционной стратегии ТМК как группы промышленных предприятий является продолжающаяся на протяжении почти 20 лет модернизация основного производства, на которую было направлено свыше 160 млрд. руб. Предприятия ТМК перешли на современные электросталеплавильные комплексы с использованием вторичного сырья – металлолома, что является наиболее экологичной технологией выплавки стали. Модернизация производственный мощностей способствовала улучшению экологических характеристик производства: удельные выбросы загрязняющих веществ в атмосферный воздух сократились в 1,3 раза, выбросы СО₂ сократились в 1,6 раза [9].

Одновременно с модернизацией основного производства проводились строительство и реконструкция природоохранных объектов, создавались замкнутые оборотные циклы на заводах компании. Это позволило снизить водопотребление в 1,3 раза, сброс сточных вод сократить в два раза. Всего было реализовано 252 природоохранных проекта на сумму более 19 млрд руб. [9].

Подтверждением приверженности социальным принципам является формирование ESG-ценностей в ТМК с помощью образовательных и социальных инструментов, используемых с помощью образовательных программ Корпоративного университета TMK2U. Данные программы включают в себя курсы по экологии, охране труда и промышленной безопасности, трудовой этике, информационной безопасности, основам бережливого производства и т.д.

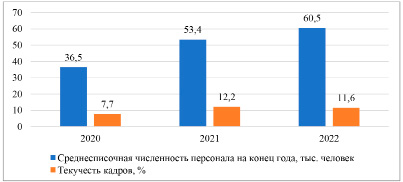

Привлекательность предприятий Группы ТМК подтверждается тем, что за три года увеличилась списочная численность персонала в Компании и достигла 60,5 тыс. человек в 2022 году, что представлено на рисунке 4. При этом текучесть кадров увеличилась за три года. Для снижения текучести ТМК реализует различные социальные программы, в числе которых льготные программы, организация санаторно-курортного лечения, отдыха, культурно-массовые мероприятия для работников и их семей, оказание материальной помощи [12].

В отношениях с контрагентами ТМК придерживается Кодекса поведения контрагента, который устанавливает базовые требования в области охраны труда, экологии и социальной политики. При этом практикуется включение в договоры положения, связанные с социальными и экологическими аспектами как гарантия соблюдения этого кодекса.

Согласно рейтингу крупнейших компаний России по объему реализации продукции – RAEX-600 ТМК занимает 35 место. При этом в 2020 году ТМК находилась на 71 строчке рейтинга [13].

Рис. 4. Списочная численность персонала и динамика текучести кадров ПАО «ТМК» на конец года, тыс. человек Источник: по материалам [12]

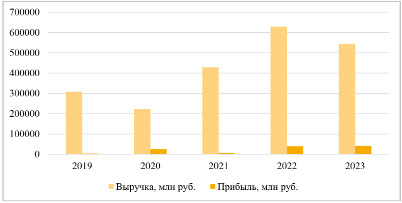

Рис. 5. Динамика выручки и прибыли ПАО «ТМК», млн руб. Источник: авторский, по материалам [4-6]

Согласно рейтингу крупнейших компаний России по объему реализации продукции – RAEX-600 ТМК занимает 35 место. При этом в 2020 году ТМК находилась на 71 строчке рейтинга [13]. ТМК демонстрирует основной тренд, обеспечивающий успешное существование современной компании, – стремление к достижению экономической эффективности, которое сопровождается увеличением внимания на соблюдении принципов ESG в системе управления компанией.

Таким образом, резюмируя, отмечаем, что реализуемая Компанией ESG-стратегия оказывает влияние на создание дополнительной ценности – в том числе прямой финансовой выгоды для бизнеса. В подтверждение исследования McKinsey (2019), инвестиции в устойчивое развитие связаны с прибыльностью Компании пятью ключевыми способами:

1) снижение затрат – за счет снижения потребления ресурсов;

2) повышение производительности труда – за счет повышения мотивации сотрудников и привлечения новых трудовых ресурсов (повышение привлекательности как потенциального работодателя);

3) содействие росту выручки – путем привлечения новых потребителей, а также лучшего доступа к ресурсам и новым рынкам за счет более крепких связей с государством (регулятором) и местными сообществами;

4) оптимизация инвестиций и капитальных затрат – за счет более выгодных долгосрочных инвестиций, а также митигации долгосрочных экологических рисков;

5) минимизация вмешательства регулирующих и юридических органов, а также большей стратегической свободы за счет дерегуляции [10].

На рисунке 5 представлена динамика выручки и прибыли ПАО «ТМК» за 2019-2023 гг. Можно заметить, что, несмотря на некоторый спад в 2020 году, связанный с пандемией коронавируса, и в 2023 году, связанный с неблагоприятной геополитической обстановкой, в целом за исследуемый период объем как выручки, так и прибыли в 2023 году увеличились по сравнению с 2019 годом.

С другой стороны, проведенное исследование российского рынка ESG-финансов в 2023 году позволило выделить проблему отсутствия соответствующих практик «зеленого» финансирования среди компаний трубной промышленности России.

Российские трубные компании, чтобы сохранить свои конкурентные преимущества как на российском, так и на мировом рынке, должны постоянно осуществлять модернизацию технологии производства с целью улучшения своих экологических показателей. Для этого им требуются достаточно существенные вложения, поэтому трубным компаниям следует обратить внимание на такие инструменты зеленого финансирования, как ESG-кредиты или ESG-облигации.

Особенностью ESG-кредитов является зависимость финансовых или структурных характеристик кредита от достижения заемщиком заранее обозначенных экологический показателей, целей устойчивого развития. То есть это такой механизм кредитования, в рамках которого стоимость заемных ресурсов зависит от достижения организацией целей ESG.

Перспективным следует признать выпуск компаниями трубной промышленности ESG-облигаций для финансирования своих проектов, связанных с экологией, сокращением выбросов в атмосферу, стоков отходов в водоёмы, уменьшению зависимости от углеродоемких источников энергии. Средства, полученные от данного инструмента, направляются на финансирование программ экологической модернизации и повышения энергоэффективности предприятия.

Данные финансовые инструменты не только помогут компаниям в реализации их экологических программ, на которые идет достаточно существенное отвлечение средств, но и станут для зарубежных контрагентов гарантом того, что российский бизнес все еще стремится к международному сотрудничеству и обладает устойчивыми бизнес-процессами.

Заключение

Таким образом, в результате проведенного исследования авторы приходят к выводу о существенном влиянии ESG-стратегии на создание дополнительной ценности трубного предприятия, в том числе прямой финансовой выгоды для бизнеса. Среди тенденций реализации ESG-принципов компаниями трубной металлургии России выделены следующие: увеличение общего размера «зеленых инвестиций», модернизация основного производства вместе со строительством природоохранных объектов, особенное внимание уделяется социальным программам, увеличивается роль человека на производстве, осознается его ценность и вклад в развитие дела, при выборе контрагентов проводится проверка на приверженность ESG. Как направление развития компаний российской трубной отрасли выделено инвестирование в инструменты зеленого финансирования – ESG-кредиты и ESG-облигации.

Библиографическая ссылка

Бойко О.К., Езангина И.А., Григорян Г.М., Чеховская И.А. ПРАКТИКА РЕАЛИЗАЦИИ ESG-ПРИНЦИПОВ КОМПАНИЯМИ ТРУБНОЙ МЕТАЛЛУРГИИ РОССИИ // Вестник Алтайской академии экономики и права. 2024. № 7-2. С. 239-247;URL: https://vaael.ru/ru/article/view?id=3587 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3587