Введение

Термин «фискальное пространство» государства понимается в различных контекстах. Он может быть истолкован как общий потенциал правительства по сбору доходов и их распределению между конкурирующими приоритетами [1]. Это отражает экономическую структуру и темпы роста страны, степень, в которой правительство способно собирать налоги, и что, возможно, даже более важно, социальный выбор, который представлен способом распределения доходов. Этот выбор опосредован сложной последовательностью политических процессов, на которые влияют различные институциональные интересы, конкурирующие за ограниченные ресурсы и структуру распределения, которую нелегко радикально изменить в краткосрочной перспективе.

Фискальное пространство также можно понимать в узком контексте как потенциал для увеличения ассигнований на конкретный сектор или набор связанных приоритетов в краткосрочной или среднесрочной перспективе [1]. В настоящее время вопросы, связанные с анализом фискального пространства государства, приобретают особую значимость для России.

Во-первых, понимание того, как другие федеративные страны управляют своим фискальным пространством, может помочь нашей стране выявить потенциальные риски и уязвимые места в собственной бюджетной системе. Эти знания могут помочь в разработке стратегий по снижению этих рисков и обеспечению фискальной стабильности.

Во-вторых, изучение фискального пространства в различных федеративных государствах может вдохновить на инновации и адаптацию российской фискальной политики. Оно может дать представление о новых подходах и инструментах, способных повысить эффективность бюджетного управления и экономического роста.

При этом одним из эффективных и надежных методов анализа экономических явлений и процессов является визуализация данных. Это связано в первую очередь с легкостью восприятия информации: визуализация позволяет представить большие объемы данных в удобной и понятной форме, что помогает быстрее понять основные тенденции и закономерности (в том числе скрытые, которые могут быть неочевидны при простом числовом анализе).

Поэтому, целью статьи является всестороннее изучение фискального пространства зарубежных стран федеративного устройства с помощью его визуализации.

Материал и методы исследования

Для органа, формирующего бюджет, который сталкивается с узким бюджетным пространством, хорошим инструментом для анализа имеющихся вариантов является «бриллиант фискального пространства» [2]. Его называют так из-за четырех составляющих, которые его поддерживают:

1) Внешнее финансирование, такое как помощь и снижение долгового бремени.

2) Мобилизация внутренних доходов бюджета за счет улучшения сбора налогов.

3) Финансирование дефицита бюджета за счет внутренних и внешних заимствований.

4) Перераспределение приоритетов и повышение эффективности расходов.

Правительства стран могут расширить свое фискальное пространство, оптимизируя поступления из каждого из этих источников. «Бриллиант» не включает сеньораж в качестве источника дополнительного фискального пространства, поскольку оно часто рассматривается как нежелательный вариант.

Такие фигуры были построены нами для шести федеративных государств, входящих в группу 20: Австралия, Бразилия, Германия, Индия, США и ЮАР (рис. 1-6). Столь широкий выбор стран обусловлен желанием проанализировать и сравнить особенности фискальной политики государств с разных континентов. Мы использовали наиболее актуальные доступные данные (2018-2022 гг.), которые были получены из авторитетных источников – официального сайта ОЭСР, официального сайта Международного валютного фонда, The global economy.com, официального сайта Европейской экономической комиссии ООН. Построение фигур производилось с помощью программного кода, написанного на языке Python:

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

# Data provided

data = {

‘Страна’: [‘Австралия’, ‘Бразилия’, ‘Германия’, ‘Индия’, ‘ЮАР’, ‘США’],

‘Официальная помощь в целях развития (ОПР) % ВНД’: [0.19, 0.03102626, 0.83,

0.084557111, 0.259212168, 0.22],

‘Мобилизация внутренних доходов % ВВП’: [1.26, 1.061, 1.08, 0.825, 1.705, 0.718],

‘Финансирование дефицита % ВВП’: [1.4, 4.57, 2.5, 6.4, 3.7, 4.35],

‘Реприоритизация и эффективность расходов (сокращение расходов) % ВВП’: [4.05, 0, 1.46, 0.85, 0.12, 6.76]

}

# Create a DataFrame

df = pd.DataFrame(data)

# Function to create a radar chart for a given country

def create_diamond_radar_chart(country_row):

# Labels for the radar chart axes in Russian

labels = np.array([‘ОПР % ВНД’, ‘Мобилизация внутренних доходов % ВВП’, ‘Финансирование дефицита % ВВП’, ‘Реприоритизация и эффективность расходов % ВВП’])

# Data values for the radar chart

stats = country_row[1:].values

# Calculate the maximum value for the axes dynamically

max_value = np.max(stats) + 1

# Diamond shape adjustments: duplicate the first value to close the shape

stats = np.concatenate((stats,[stats[0]]))

angles = np.linspace(0, 2 * np.pi, len(labels) + 1, endpoint=True)

# Create a new figure and subplot for the radar chart

fig, ax = plt.subplots(figsize=(8, 8), subplot_kw=dict(polar=True))

# Fill the radar chart area with data

ax.fill(angles, stats, color=’blue’, alpha=0.25)

# Set the ticks and labels for the radar chart axes

ax.set_xticks(angles[:-1])

ax.set_xticklabels(labels)

ax.set_yticklabels([]) # Remove the radial labels

# Set the maximum value for the radar chart axes

ax.set_ylim(0, max_value)

# Remove the polar labels

ax.set_xticks([])

# Draw one axe per variable and add labels

plt.xticks(angles[:-1], labels)

# Draw ylabels

ax.set_rlabel_position(0)

plt.yticks(np.arange(0, max_value, 10), [str(i) for i in np.arange(0, max_value, 10)], color=”grey”, size=8)

plt.ylim(0, max_value)

# Add a title for the radar chart

plt.title(country_row[0], size=20, color=’blue’, y=1.1)

# Add annotations for end values

for i, label in enumerate(labels):

angle_rad = angles[i]

value = stats[i]

ax.text(angle_rad, value, f’{value:.1f}’, ha=’center’, va=’center’)

# Add annotation for max value on the top axis

angle_max = np.pi / 2

ax.text(angle_max, max_value, f’Max: {max_value:.1f}’, ha=’center’, va=’center’)

# Save the radar chart

filename = f”diamond_radar_chart_{country_row[0].replace(‘ ‘, ‘_’)}.png”

plt.savefig(filename, bbox_inches=’tight’) # Save the plot with tight bounding box

plt.close() # Close the plot to free memory

return filename

# Create diamond radar charts for all countries

diamond_radar_chart_files = []

for index, row in df.iterrows():

diamond_radar_chart_files.append(create_diamond_radar_chart(row))

diamond_radar_chart_files

Исходные данные для построения «бриллианта фискального пространства»

|

Страна |

Официальная помощь в целях развития (ОПР) % ВНД [12, 14, 15] |

Мобилизация внутренних доходов (налоговые усилия) % ВВП [3,4] |

Финансирование дефицита за счет внутренних и внешних заимствований % ВВП [13] |

Реприоритизация и эффективность расходов (сокращение расходов) % ВВП [16] |

|

Австралия |

0,19 |

1,26 |

1,40 |

4,05 |

|

Бразилия |

0,03 |

1,06 |

4,57 |

0,00 |

|

Германия |

0,83 |

1,08 |

2,50 |

1,46 |

|

Индия |

0,08 |

0,83 |

6,40 |

0,85 |

|

ЮАР |

0,26 |

1,71 |

3,70 |

0,12 |

|

США |

0,22 |

0,72 |

4,35 |

6,76 |

Исходные данные представлены в таблице. Особенностью визуализации фискального пространства в нашем случае было то, что мы несколько изменили перечисленные выше показатели.

Так, в качестве показателя, отражающего внешнее финансирование, мы использовали показатель «Официальная помощь в целях развития (ОПР) в процентах от валового национального дохода (ВНД) стран-доноров». При этом для развитых стран мы учитывали оказанную ими помощь, а для развивающихся – полученную ими помощь.

В качестве показателя, отражающего мобилизацию внутренних доходов за счет улучшения сбора налогов, мы использовали показатель «Индекс налоговых усилий в процентах от валового внутреннего продукта (ВВП)».

Он указывает на возможность конкретной страны повысить налоговые доходы бюджета и представляет собой разницу между налоговым потенциалом и фактической налоговой нагрузкой.

Последний показатель был отобран из научных статей Ntertsou и др. [3], а также Piancastelli и Thirlwall [4].

Результаты исследования и их обсуждение

Визулизация фискального пространства

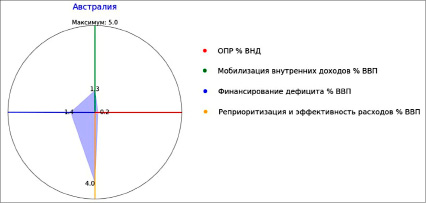

«Бриллиант» (рис. 1) наглядно показывает, что фискальное пространство Австралии образуется в основном за счет возможности эффективного управления расходами и их реприоритизации, так в период с 2021 по 2022 год совокупные расходы бюджета здесь снизились на 4,05% ВВП.

Рис. 1. «Бриллиант фискального пространства» Австралии Источник: составлено автором

Рис. 2. «Бриллиант фискального пространства» Бразилии Источник: составлено автором

Рис. 3. «Бриллиант фискального пространства» Германии Источник: составлено автором

Пространство в бюджете правительства Бразилии, которое позволяет ему выделять ресурсы на желаемые цели, не ставя под угрозу устойчивость своего финансового положения или стабильность экономики (фискальное пространство), согласно рисунку 2 складывается в основном из внутренних и внешних источников финансирования дефицита бюджета – 4,57% ВВП (рис. 2).

В соответствии с данными международного рейтингового агентства Fitch, Бразилия имеет суверенный рейтинг эмитента BB (уровень кредитоспособности ниже достаточного) со стабильным прогнозом [5]. Рейтинг Бразилии поддерживается ее крупной и разнообразной экономикой, высокими доходами на душу населения, а также глубокими внутренними рынками и большой «денежной подушкой», которые поддерживают гибкость финансирования и высокую долю долга в национальной валюте. Устойчивость к потрясениям поддерживается благодаря гибкому обменному курсу, значительным международным резервам и суверенной чистой позиции внешнего кредитора. Вышеизложенной подтверждает тот факт, что в целом Бразилия имеет среднюю позицию на рынке внутренних и внешних заимствований.

Германия имеет самую идеальную форму «бриллианта» в сравнении с другими странами (рис. 3). Это связано с тем, что данная страна облагает существенным потенциалом для расширения использования бюджетных средств за счет разных источников.

Так, суверенный рейтинг эмитента Германии – наивысший (ААА – наивысший уровень кредитоспособности) со стабильным прогнозом [6], что позволяет ей без проблем привлекать внутренние и внешние займы для покрытия дефицита бюджета – 2,5% ВВП. Страна имеет очень сильные фундаментальные показатели – диверсифицированную экономику с высокой добавленной стоимостью и сильные институты. Поддержку рейтингу также оказывают разумность бюджетной политики и очень низкая стоимость государственного финансирования. Устойчивый и высокий профицит счета текущих операций свидетельствует о конкурентоспособности экспортного сектора Германии и поддерживает ее позицию чистого внешнего кредитора и положительную позицию чистых международных инвестиций.

Кроме того, Германия является одним из мировых гигантов в сфере внешней финансовой помощи. Показатель Официальной помощи в целях развития (оказанной другим странам) здесь составляет 0,85% ВНД, что несколько выше таргета (0,7% ВНД). В 2022 году она является самой щедрой страной в группе крупных развитых экономик G7. Согласно последним данным ОЭСР, в 2022 году расходы Германии на ОПР составили почти 33 млрд евро [7].

Также Германия располагает определенным потенциалом для увеличения налоговых поступлений, так, индекс налоговых усилий здесь равен 1,1 % ВВП. При этом страна входит в группу стран с высокой налоговой нагрузкой и высоким уровнем собираемости налогов. Для этих стран существует мало возможностей для увеличения собираемости налогов без несоразмерно высоких экономических издержек, поэтому налоговая политика здесь должна быть направлена на рационализацию структуры налогов и снижение чрезмерно высоких налоговых ставок, чтобы избежать возможных искажений [3].

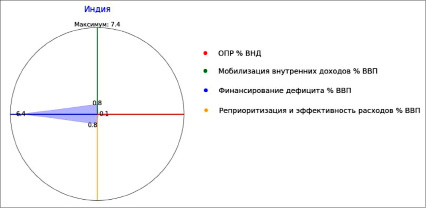

«Бриллиант» построенный для Индии имеет ощутимый перекос в сторону показателя финансирования дефицита бюджета – 6,4% ВВП (рис. 4). В настоящее время страна имеет суверенный рейтинг эмитента на уровне BBB- (достаточный уровень кредитоспособности) со стабильным прогнозом [8]. Рейтинг Индии поддерживается надежным среднесрочным прогнозом роста ВВП и устойчивыми внешними финансовыми показателями, которые остаются неизменными, поскольку страна эффективно преодолевала нестабильную внешнюю среду в течение последних нескольких лет. Таким образом, Индия имеет существенный потенциал для привлечения внешних и внутренних займов для финансирования дефицита бюджета.

Рис. 4. «Бриллиант фискального пространства» Индии Источник: составлено автором

Рис. 5. «Бриллиант фискального пространства» США Источник: составлено автором

Рис. 6. «Бриллиант фискального пространства» ЮАР Источник: составлено автором

«Бриллиант», построенный для США, вытянут в сторону эффективности государственных расходов – 6,76% ВВП, а также финансирования дефицита бюджета – 4,35% ВВП (рис. 5). Это подтверждается очень высоким суверенным рейтингом эмитента страны (АА- – очень высокий уровень кредитоспособности) со стабильным прогнозом по версии Fitch [9], а также анонсированием Президентской программой по сокращению излишних расходов бюджета на большую фармацевтику, большую нефть и другие особые интересы, что пресекает системное мошенничество и делает государственные программы более экономически эффективными. Президентский бюджет на 2025 финансовый год содержит план по снижению расходов для семей, инвестированию в США и американский народ, выполнению обязательств президента по защите и укреплению Medicare и Social Security, а также по сокращению дефицита бюджета [10].

Индекс налоговых усилий здесь составляет 0,7% ВВП. Значение индекса меньше единицы означает низкие налоговые усилия по международным стандартам сравнения. Согласно расчетам Piancastelli и Thirlwall [4], налоговый потенциал, определенный исходя из уровня дохода на душу населения, доли торговли, структуры производства и монетизации экономики, здесь даже превышает фактическое значение налоговой нагрузки (15,1% ВВП против 10,8% ВВП).

Фискальное пространство ЮАР формируется в основном за счет источников финансирования дефицита бюджета – 3,7% ВВП (рис. 6). Однако, страна имеет суверенный рейтинг эмитента BB- (уровень кредитоспособности ниже достаточного) со стабильным прогнозом по версии Fitch [11]. Рейтинг поддерживается благоприятной структурой долга с длительными сроками погашения, деноминированного в основном в местной валюте, сильными институтами, а также заслуживающей доверия системой денежно-кредитной политики.

Также необходимо отметить высокое значение индекса налоговых усилий – 1,7% ВВП. Согласно расчетам Piancastelli и Thirlwall [4], ЮАР имеет наивысший индекс налоговых усилий среди всех стран, то есть в полной мере использует свой налоговый потенциал.

Заключение

Проведенный анализ позволил сделать следующие выводы:

Во-первых, во всех рассматриваемых странах наблюдается существенный перекос графика в одну из четырех сторон, это подтверждает существование одного ключевого источника, за счет которого возможно расширение фискального пространства для каждой из стран.

Во-вторых, интересным представляется тот факт, что для большинства рассматриваемых стран – Бразилии, Германии, Индии и ЮАР – этим источником являются внутренние и внешние заимствования для финансирования дефицита бюджета. Однако, несмотря на само значение бюджетного дефицита, нужно учитывать реальные возможности стран по его погашению, чтобы судить о фискальном пространстве. Из четырех перечисленных выше стран не возникают проблем с привлечением внешних кредитов и займов только у Германии (наивысший уровень кредитоспособности) и Индии (достаточный уровень кредитоспособности).

В-третьих, для Австралии и США важнейшим направлением для расширения фискальных возможностей является повышение эффективности государственных расходов или из реприоритизация. Возможным объяснением может быть большее по сравнению с другими странами повышение государственных расходов в период пандемии COVID-19 (на 6% ВВП и 9% ВВП соответственно [16]), что открывает больше возможностей для их снижения путем реприоритизации в настоящее время. То есть путем изменения приоритетов бюджета не в пользу социальных секторов можно добиться высвобождения бюджетных средств.

В-четвертых, Германия имеет практически идеальную форму «бриллианта» в сравнении с другими странами, что является индикатором существования значительного потенциала страны для расширения использования бюджетных средств за счет всех четырех источников. Мы предполагаем, что это может быть связано прежде всего с особенностями фискальной политики этой страны. Так, на протяжении десятилетий Германия является ярым сторонником политики фискального сдерживания, что предполагает ограничение бюджетных расходов, бюджетного дефицита и государственного долга, благодаря чему потенциал для расширения и был накоплен.

Практическая значимость исследования заключается в том, что анализ фискального пространства зарубежных стран – это первый шаг к возможном корректировкам налогово-бюджетной политики России. Поскольку для грамотного применения передовой зарубежной практики необходимо прежде всего всесторонне изучить ее особенности.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

Библиографическая ссылка

Какаулина М.О. Анализ фискальных возможностей зарубежных стран на основе «бриллианта фискального пространства» // Вестник Алтайской академии экономики и права. 2024. № 6-2. С. 289-297;URL: https://vaael.ru/ru/article/view?id=3532 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3532