Введение

Каскадное развитие цифровых технологий и их активное внедрение во все сферы человеческой деятельности свидетельствует о всё возрастающей роли информационных ресурсов для обоснования принимаемых решений на основе цифровой трансформации. Практическая реализация процессов цифровой трансформации неуклонно опережает формирование теоретической, методологической базы данных процессов. Однако, не разобравшись с концептуальной основой исследуемых явлений, возникает неопределенность в вопросах понимания сути, содержательного наполнения, целостного, единообразного восприятия понятийного аппарата цифровых преобразований и составляющих процессов. Поэтому актуальность исследования заключается в выявлении научных предпосылок цифровой трансформации на основе рассмотрения экономических учений через призму цифровой парадигмы.

Основной целью данного исследования является определение методологической основы цифровой трансформации управления в современных условиях. Для достижения поставленной цели необходимо решение следующих задач:

- оценка базовых экономических теорий в цифровом контексте управления;

- определение фундаментальной концепции цифровой трансформации управления;

- выявление специфических характеристик управленческой деятельности в условиях цифровой трансформации.

Таким образом, в соответствии с парадигмой цифровой трансформации, положения неоинституциональной экономики претерпевают существенные изменения, предлагая новое видение и понимание современных экономических процессов и управления ими.

Материал и методы исследования

Современные экономические реалии предполагают, что участникам экономических отношений необходим соответствующий механизм управления информационными ресурсами, построенный на основе новой идеологии цифровой трансформации. Поэтому рассмотрим экономические концепции в информационно-цифровом аспекте управления (табл. 1).

Таким образом, выявлено, что на всех этапах развития экономической теории имелись философские, социальные, научные, технические предпосылки для глобальных процессов цифровой трансформации. Однако, следует заметить, что решающую роль в силу исторического аккумулирования полученных знаний и сложившихся условий, прежде всего, играет неоинституционализм [1, с. 33]. При этом важно отметить, что данное направление имеет разветвленную структуру, указывающую на разный уровень влияния неоинституционализм на процесс цифровой трансформации. Более того, возникает необходимость выделения отдельного методологического обоснования цифровой трансфоромации.

Таблица 1

Эволюция экономических учений в информационно-цифровом аспекте управленческой деятельности

|

Концепция |

Представители научной школы |

Информационно-цифровой аспект управления |

|

Экономия |

Аристотель, Варрон, Катон, Ксенофонт, Платон и др. |

Осознание необходимости управления домашними хозяйствами. Предложение условно нормативного подхода (формализация, унификация), выражающегося в форме «естественного порядка» и морально-этических оценок поведения участников. Появление предпосылок для возникновения анализа и систематизации информации. Осмысление необходимости накопления и обобщения опыта для возможности развития научных исследований (прототип баз знаний). |

|

Меркантилизм |

Ман Т., Монкретьен А. Кольбер, Стаффорд У., Ордин-Нащокин А.Л. Посошков И.Т. и др. |

Систематизация знаний о закономерностях и категориях экономики в условиях становления капитализма (впервые обобщены знания по теории денег как богатства). |

|

Классическая политическая экономия |

Смит А., Рикардо Д., Кенэ Ф., Петти У., Стюарт Дж., Витте С.Ю., Мордвинов Н.С., Тургенев Н., Сперанский М.М., Столыпин П.А. и др. |

Предлагается рассмотрение деятельности с точки зрения технологии ее выполнения (прототип нормирования на формализованной основе – конвейеризация). Появление возможности конкретизировать содержание любого вида деятельности по признаку функциональности (прототип регламентации). |

|

Марксизм |

Маркс К., Энгельс Ф., Ленин В.И., Бакунин М.А., Плеханов Г.В. и др. |

Предложение рассматривать процессы развития как логическую схему. Предпосылки использования сравнительного подхода к применению накопленных знаний в сфере на все уровни управления (прототипирование реализации принципа прецедента) |

|

Неоклассицизм |

Вальрас Л., Джевонс У.С., Лаффер А., Парето В., Фишер И., Ж.-Б. Сей, Хайек Ф., Эванс М. и др. |

Формирование технологий компиляции вариантов будущий действий с возможностью обоснованного выбора по широкому спектру критериев оптимизации (прогнозирование деятельности на основе прецедентов) . |

|

Кейнсианство |

Домар Е., Кейнс Дж. М., Клауэр Р., Хансен Э., Харрод Р. и др. |

Предложен системный подход для анализа народного хозяйства в целом и управления им (прототипирование больших данных). Критика поступала о равновесии экономических систем (прототип информационной асимметрии). |

|

Институционализм |

Вебер М., Веблен Т., Гамильтон У., Гэлбрейт Дж.К., Коммонс Дж., Митчелл У., Мюрдаль Г. и др. |

Информацию предложено рассматривать как феномен в процессе научного, технического, социального развития. Выделение информационных ресурсов как равноправного фактора производства, напряду с трудом, капиталом, природными ресурсами и т.п. Основным подходом к научным исследованиям выступает междисциплинарный (обобщение опыта с прототипированием типовых управленческих сценариев – прецедентов) |

|

Неоинститу-ционализм |

Алчиан А., Коуз Р., Норт Д., Стиглиц Т., Уильямсон О., Эрроу К., Дж. фон Нейман, Аузан А.А., Капелюшников Р.И., Нуреев Р.М., Олейник А.Н., Тамбовцев В.Л., Шаститко А.Е. и др. |

Осмысление выраженного информационного характера управления, как равноправного производственного процесса, результатом которого является новая, ценная информация. Выявление логических взаимосвязей между информационным обеспечением различных сфер деятельности, сопряженных с управлением (прототипирование сценарного подхода). Предложение охватывать исследованием множество возможных поведенческих стратегий для формирования оптимальных сценариев управленческий действий (прототипирование Big Date, нейросетевых технологий). Повышение уровня информационной определенности снижает риски и трансакционные издержки. |

Источник: составлено автором на основе [1-4].

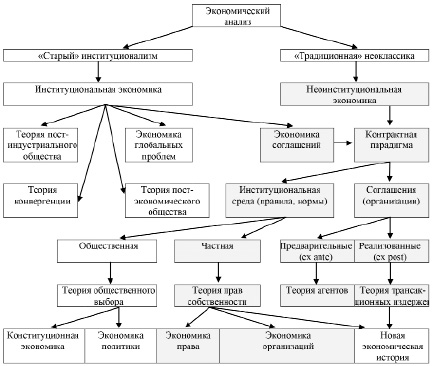

Институциональные концепции в управленческом контексте Источник: составлено автором на основе [1, 5]

Результаты исследования и их обсуждение

Определив неоинституционализм в качестве методологической основы, необходимо выбрать конкретные теоретические положения, которые обосновывают новую идеологию управления информационными ресурсами в условиях цифровой трансформации.

При рассмотрении взаимосвязи различных институциональных концепций (рис. 1) явно выделяется «управленческая» ветвь как подсистема методологического обоснования не только управленческих, но и всех информационных процессов.

Из рисунка следует, что развитие неоинституционального теоретического направления экономики строится на выраженной информационной основе. Для текущего исследования особой интерес представляет теория постиндустриального общества, отражающая современный этап развития и мировой, и российской экономики. При этом явно прослеживается тенденция на «преобладание интеллектуально-информационной сферы» [6, с. 123].

С позиции идеологии, закона, нормы можно объяснить глобальное экономическое явление – цифровую трансформацию. В институциональной среде норма является базовым понятием, а в новых экономических условиях приобретает ещё и дополнительное значение в техническом контексте формализации данных и оптимизации информационных ресурсов. Традиционное определение нормы в институциональной экономике: «норма – предписание определенного поведения, обязательное для выполнения и имеющее своей функцией поддержание порядка» [5, с. 43]. Однако, для целей методологического обоснования цифровой трансформации предлагается придерживаться уточненной трактовки нормы как «установленной, документально подтвержденной величины, определяющей нормативный уровень расходования ресурсов и получения результатов» [7, с. 292]. Норма является основой экономики соглашений, образуя информационную среду, определяющую институциональные основы цифровой трансформации.

Теория агентов позволяет предметно исследовать факторы, предпосылки, условия принятия решений, в т.ч., управленческих. Ассоциативно можно представить отношения «принципал-агент» как отношения «руководитель-подчиненный». Данный вывод позволяет рассматривать теорию агентов в цифровом аспекте для теоретического обоснования идеологии цифровой трансформации управления через внедрение смарт-контрактов не только в сделки между контрагентами, но и, условно, в бизнес-процессы внутри самих организаций.

С внедрением цифровых инструментов в экономическую деятельность особое значение, как и прежде, имеет сосредоточенность на информационной подготовке контрактного соглашения вне зависимости от его формы (традиционный или смарт). В таком случае, теория агентов позволяет выявить возможности оптимизации объема управленческий трансакций при формировании информационного обеспечения принятия решений.

В соответствии с положениями неоинституциональной теории, основу экономических отношений составляют взаимовыгодные обмены между различными агентами. В этой связи необходимо «оценить с позиции теории трансакционных издержек значение достоверности обязательств как фактора расширения границ добровольных экономических обменов» [8] – договорная (контрактная) парадигма. Однако, следует заметить в управлении серьезный уклон в сторону отношенческих контрактов, но поддающихся формализации, оцифровке, следовательно, смарт-контрактированию.

Фундаментальную роль в формировании методологической основы цифровой трансформации управления играет понятие «информационных издержек». В традиционной трактовке «информационные издержки связаны с поиском, получением информации о сделке, а также о ситуации на рынке» [5, с. 31]. Но в условиях цифровой трансформации информационные издержки будут связаны с целым спектром действий по анализу, фильтрации, оценке, обработке, систематизации, хранению, кодированию/декодированию, распределению, обеспечению защиты информации, а также с дополнительными функциями информационных манипуляций посредством нейросетей, имитационного моделирования, экспертных систем и т.п.

Потенциально информационные издержки могут быть даже ниже, чем в доцифровой экономике, т.к. значительная часть решаемых задач полностью делегируется программно-техническим средствам при поддержке цифровых технологий, выполняющих не только предварительные (ex ante) информационные манипуляции, но и реализуемые (ex post). По сути, с активным развитием искусственного интеллекта и систем сценарного моделирования, все ключевые информационные задачи могут быть выполнены без участия человека.

Теория цифровой трансформации управления, развивающаяся на фоне четвертой промышленной революции Индустрия 4.0., позволяет предположить, что управление как информационный процесс, приобретает совершенно уникальные свойства. С одной стороны, цифровые технологии позволяют ускорять и повышать эффективность традиционной управленческой деятельности на основе принятия решений, характеризующихся более высокой информационной определенностью (снижение факторов риска), прозрачностью, скоростью и защищенностью коммуникаций между участниками управленческого контура. С другой стороны, сам менеджмент претерпевает существенные изменения в силу активного внедрения цифрового инструментария в деятельность каждого индивида, исполнителя.

По сути, в некоторых сферах деятельности часть управленческих воздействий вообще теряет смысл, исходя из того, что исполнитель не испытывает необходимости в управленческой надстройке, представляя собой «самодостаточный офис» или «команду проекта» при поддержке экспертных систем, нейросетей, баз больших данных, интернета вещей и т.п. Основным аргументом для этого вывода является, прежде всего, оценка функциональной структуры менеджмента через призму цифровых преобразований.

Традиционными функциями менеджмента являются планирование/ прогнозирование, организация, мотивация, контроль и координация [9]. Однако, современные цифровые технологии вполне обеспечивают замещение этих функций посредством активного внедрения цифрового инструментария в деятельность исполнителя. «В широком смысле цифровая экономики – процесс переноса в цифровую среду управление функциями и бизнес-процессами» [10, с. 82]

Планирование и прогнозирование строится на основе BigDate, позволяя максимально учитывать факторы влияния на будущую деятельность исполнителя, строя сценарии адекватных реакций на прогнозируемые условия. Искусственный интеллект, нейросети, построенные на принципах нейронных связей человеческого мозга, имитируют когнитивные способности человека с возможностью самообучения, что способствует реализации функций и планирования, и организации, и мотивации. 3D-printing, имитационное моделирование, блокчейн способствуют макетированию, что также применимо при реализации функций планирования и организации. Контрольная функция управления может быть делегирована цифровым технологиям интернета вещей и искусственному интеллекту. Смарт-контракты могут взять на себя функцию контроля и координации при выполнении различных обязательств. Безусловно, полностью исключить человеческий фактор в управленческой деятельности невозможно, но значительно уменьшить его влияние, прежде всего, рискоёмкое, вполне реалистично.

Заключение

Серьезные преобразования в экономике, обусловленные глобальными процессами цифровой трансформации всех сфер человеческой деятельности, диктуют новые условия для менеджмента, как равноправного процесса производства информации. В качестве методологической основы цифровой трансформации управления предлагается использовать положения неоинституционального теоретического направления в срезе контрактной парадигмы, теорий агентов, трансакционных издержек. Однако, по мнению автора, принципиально новая парадигма цифровой трансформации предполагает и принципиально новые подходы к методологическому обоснованию текущих процессов. Безусловно, важно обеспечить преемственность научного развития, новая методология должна вобрать в себя фундаментальные положения неоинституционализма, сделавшего акцент на информационные ресурсы как базовые факторы цифровой трансформации. Вместе с тем, необходимо обобщить теоретические положения цифровой трансформации как отдельной экономической теории, адаптировав сложившуюся научную основу на новые научно-технические, технологические, организационные условия.

Библиографическая ссылка

Родина Л.А. ТЕОРИЯ ЦИФРОВОЙ ТРАНСФОРМАЦИИ УПРАВЛЕНИЯ: ЭВОЛЮЦИЯ НАУЧНЫХ ВЗГЛЯДОВ // Вестник Алтайской академии экономики и права. 2024. № 5-2. С. 315-320;URL: https://vaael.ru/ru/article/view?id=3481 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3481