Введение

В 2022 году из-за изменения эпидемиологической обстановки было усилено внимание к развитию фармацевтического производства и фармацевтического рынка в целом, а также его основных сегментов. Это связано с тем, что в данный период кратно вырос спрос на лекарственные препараты и сопутствующие фармацевтические товары, что с одной стороны стало ключевым фактором роста фармацевтического производства в стране, а с другой стороны – обострило системные проблемы в отрасли, которые существовали долгие годы [1, 2].

Несмотря на то, что коммерческий сектор остается ключевым сегментом фармацевтического рынка и имеет наибольший объем продаж, в связи с чем наиболее остро реагирует на любые рыночные изменения, немаловажным элементом остается дистрибуторский сегмент [3, 4]. На фармацевтическом рынке дистрибуторы представляют собой торговых посредников, осуществляющих оптовую торговлю фармацевтической продукцией. Роль дистрибуторов на рынке состоит в осуществлении товародвижения от производителей до конечных потребителей. При этом для дистрибуторов фармацевтического рынка существуют два основных направления торговли – аптечным сетям, которые являются розничными торговыми организациями на рынке, и в рамках госзакупок для нужд системы здравоохранения и льготного лекарственного обеспечения [5, 6].

Ухудшение экономической ситуации в последние несколько лет привело к росту затрат и, соответственно, себестоимости лекарственных средств и фармацевтических препаратов, что привело к росту оптовых цен на них и изменению структуры спроса и продаж [7]. Кроме того, изменение конъюнктуры в дистрибьюторском сегменте российского фармацевтического рынка, в период 2014-2023 годов, привело к изменению структуры дистрибьюторского сегмента, увеличению рыночной концентрации субъектов и усилению олигопольных тенденций, которые проявлялись с 2014 года [8]. Все это оказало влияние на состояние дистрибуторского сегмента рынка, тем самым определяя актуальность исследования.

Цель исследования состоит в оценке состояния и сложившихся тенденций развития дистрибуторского сегмента России в период пандемии и после нее.

Материалы и методы исследования

Статистической базой исследования стали данные аналитических отчетов DSM Group о состоянии дистрибуторского сегмента фармацевтического рынка России [9]. Период исследования ограничен 2019-2023 годами, характеризующими актуальное положение дел в последние 5 лет. Рассмотрение 2019 года как индикативного связано с его предшествующим началу пандемии коронавируса положением, что стало катализатором развития фармацевтического рынка и его сегментов. В процессе проведения исследования проводится сопоставление с данными 2021-го и 2023-го годов, характеризующими ситуацию на фармацевтическом рынке в период выхода из пандемии и в актуальных условиях. При проведении исследования были использованы ряд методов и подходов, основные из которых – это анализ динамики, интеллектуальный анализ данных и общенаучные инструменты анализа.

Результаты исследования и их обсуждение

Стоимостной объем фармацевтического рынка России в период 2019-2022 гг. динамично рос с 1843 млрд рублей в 2019 году до 2295 млрд рублей к 2021 году, что характеризует прирост на четверть. В 2022 году положительная динамика сохранилась и объем фармацевтического рынка России достиг 2573 млрд рублей, что выше уровня предыдущего года на 12%. 2023 год является единственным, когда существенная динамика к росту практически отсутствовала – показатель вырос на 5 млрд рублей, что в масштабах рынка составляет всего лишь 0,2% (рисунок 1).

Рис. 1. Оценка динамики фармацевтического рынка России в стоимостном и натуральном выражении в 2019-2023 гг.

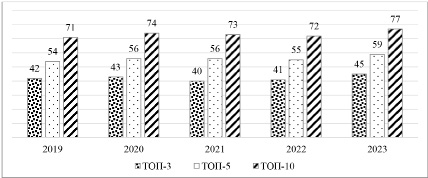

Рис. 2. Динамика концентрации в дистрибуторском сегменте фармацевтического рынка России в 2019-2023 гг., %

Оценка емкости рынка в общем объеме проданных упаковок показала, что устойчивой тенденцией последних 5 лет является снижение физического объема продаж. В 2019 году было продано 6,27 млрд упаковок, а в 2021 году уже на 11% меньше – 5,57 млрд упаковок. В 2022-2023 гг. актуальные тенденции сохранились, а емкость фармацевтического рынка снизилась на 8,7% – до 5,08 млрд упаковок.

Говоря о дистрибуторском сегменте фармацевтического рынка, необходимо отметить сохранение на нем концентрации со стороны крупнейших 10-ти участников рынка. Так, на топ-10 дистрибуторов в исследуемом периоде устойчиво приходится более 70% продаж, при этом в 2020-2022 гг. сохранялась тенденция к снижению доли 10-ки лидеров до 72%, а к 2023 году выросла до 77%.

Доля топ-5 дистрибуторов фармацевтического рынка России превышает 50% во всем исследуемом периоде 50%. При этом для данного сектора также сохраняется устойчивый тренд к повышению доли на рынке с 54% в 2019 году до 59% в 2023 году. Вместе с тем, дистрибуторский сегмент фармацевтического рынка характеризуется высокой концентрацией и в части топ-3 крупнейших игроков рынка, на которые устойчиво приходится более 40% продаж. К 2023 году доля топ-3 выросла до наибольшего значения за 5 лет – 45%, что свидетельствует об усилении степени концентрации в дистрибуторском сегменте рынка (рисунок 2).

Среди десяти крупнейших дистрибуторов фармацевтического рынка России лидером по объему продаж устойчиво является «Пульс» – 335,7 млрд рублей в 2023 году. Также в число наиболее крупных дистрибуторов устойчиво входят «Протек» и «Катрен», с объемом продаж более 200 млрд рублей в 2019 году, а в 2023 году – более 300 млрд рублей. Оценивая темпы прироста объема продаж среди 3-х лидеров сегмента необходимо отметить, что в 2019-2021 гг. наибольший темп прироста отмечался в «Пульс» и «Катрен», а в 2021-2023 гг. самый высокий прирост отмечен в «Протек».

По итогам 2019 года среди 10-ки лидеров объем продаж находился в пределах 35,4-229,3 млрд рублей, при этом лидирующую позицию занимало «Протек», а наименьшее значение отмечалось в «Ланцет». К 2021 году наибольший прирост объема продаж произошел в «Р-фарм» – на 113,5%, а наименьший в «Фармкомплект» – 6,7%. В 2021 году лидерство трех крупнейших дистрибуторов рынка сохранилось, при этом объем продаж более 200 млрд рублей отмечался также и в «Р-Фарм». В 2021-2023 гг. для всех организаций, кроме «Р-фарм» и «Фармкомплект» сохранилась динамика к росту объема продаж. Среди дистрибуторов с динамикой к росту в наибольшей степени выросли продажи в «Ирвин 2» и «Фармимэкс» – более чем на 60%. В результате, в 2023 году объем продаж первых трех дистрибуторов превысил 300 млрд рублей, еще в трех составил более 100 млрд рублей, а в других – 50-100 млрд рублей (таблица 1).

В структуре продаж в 2019 году лидировало «Протек» с показателем 14,8%, а начиная с 2020 года устойчивым лидером рынка стало «Пульс», доля которого к 2023 году выросла до 15,4%. Также удельный вес более 10% отмечается для «Протек» и «Катрин». К 2021 году произошло усиление позиций «ФК Гранд Капитал» – на 5,5%, а также «БСС» и «Ирвин 2» – на 1,3% и 1,2% соответственно в общей структуре рынка. Для 4-х из 10-ти рассматриваемых лидеров в 2021 году снизилась доля в общем объеме продаж, при этом в наибольшей степени в «Фармкомплект» – на 2%.

В 2021-2023 гг. для большинства дистрибуторов общей тенденцией является рост удельного веса в общей структуре продаж, что свидетельствует об усилении рыночной концентрации в данном сегменте. В результате, наиболее значимо за последние 3 года выросла доля лидеров «Протек» и «Катрен» – на 2,3% и 1,8% соответственно. Снижение удельного веса в структуре продаж произошло в «ФК Гранд Капитал» и «БСС». По итогам 2023 года среди топ-10 дистрибуторов рынка вариация удельного веса в общей структуре продаж составила 2,5-15,4% соответственно, что представлено в таблице 2.

Таблица 1

Оценка динамики объема продаж (в закупочных ценах с НДС) в разрезе крупнейших дистрибуторов фармацевтического рынка России в период 2019-2023 гг.

|

№ |

Организация |

Значение, млрд руб. |

Изменение, % |

|||||

|

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

В 2021 г. к 2019 г. |

В 2023 г. к 2021 г. |

||

|

1 |

Пульс |

221,8 |

254,2 |

291,0 |

311,6 |

335,7 |

31,2 |

15,4 |

|

2 |

Протек |

229,3 |

241,5 |

249,1 |

292,1 |

333,8 |

8,6 |

34,0 |

|

3 |

Катрен |

206,7 |

239,2 |

257,2 |

288,1 |

314,8 |

24,4 |

22,4 |

|

4 |

ФК Гранд Капитал |

71,5 |

94,9 |

111,3 |

135,5 |

156,6 |

55,7 |

40,7 |

|

5 |

Р-Фарм |

94 |

132,7 |

200,7 |

180,4 |

145,2 |

113,5 |

-27,7 |

|

6 |

БСС |

57,8 |

66,5 |

76,7 |

98,1 |

108,1 |

32,7 |

40,9 |

|

7 |

Фармкомплект |

91,9 |

106,7 |

98,1 |

90,0 |

91,9 |

6,7 |

-6,3 |

|

8 |

Ирвин 2 |

28,1 |

31,9 |

49,6 |

80,4 |

80,4 |

76,5 |

62,1 |

|

9 |

Фармимэкс |

38 |

38,2 |

44,5 |

72,3 |

72,3 |

17,1 |

62,5 |

|

10 |

Ланцет |

35,4 |

38,4 |

39,3 |

53,7 |

53,7 |

11,0 |

36,6 |

Таблица 2

Динамика доля в общем объеме продаж (в закупочных ценах с НДС) в разрезе крупнейших дистрибуторов фармацевтического рынка России в 2019-2023 гг.

|

№ |

Организация |

Значение, % |

Изменение, % |

|||||

|

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

В 2021 г. к 2019 г. |

В 2023 г. к 2021 г. |

||

|

1 |

Пульс |

14,3 |

14,7 |

14,7 |

14,2 |

15,4 |

0,4 |

0,7 |

|

2 |

Протек |

14,8 |

14 |

13 |

13,3 |

15,3 |

-1,8 |

2,3 |

|

3 |

Катрен |

13,3 |

13,8 |

12,6 |

13,1 |

14,4 |

-0,7 |

1,8 |

|

4 |

ФК Гранд Капитал |

4,6 |

5,5 |

10,1 |

8,2 |

7,2 |

5,5 |

-2,9 |

|

5 |

Р-Фарм |

6,1 |

7,7 |

5,6 |

6,2 |

6,6 |

-0,5 |

1,0 |

|

6 |

БСС |

3,7 |

3,8 |

5 |

4,5 |

4,9 |

1,3 |

-0,1 |

|

7 |

Фармкомплект |

5,9 |

6,2 |

3,9 |

4,1 |

4,2 |

-2 |

0,3 |

|

8 |

Ирвин 2 |

1,8 |

1,8 |

3 |

3,3 |

3,7 |

1,2 |

0,7 |

|

9 |

Фармимэкс |

2,5 |

2,2 |

2,5 |

2,6 |

3,3 |

- |

0,8 |

|

10 |

Ланцет |

1,8 |

2,2 |

2,3 |

2,6 |

2,5 |

0,5 |

0,2 |

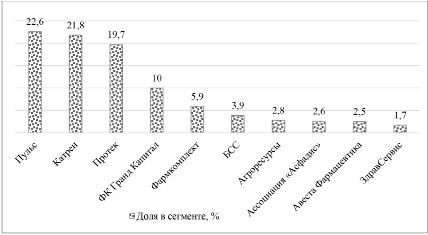

Рис. 3. Топ-10 дистрибуторов российского фармрынка в аптечном сегменте в 2023 г.

Также при рассмотрении дистрибуторского сегмента фармацевтического рынка России необходимо проводить оценку в контексте основного направления дистрибуции – аптечные сети и госзакупки. Среди аптечных сетей лидирующие позиции по объему продаж занимают лидеры сегмента – «Пульс», «Катрен» и «Протек», удельный вес каждого из которых превышает 19%, а суммарно на данные организации приходится 64,1% продаж в аптечные сети. Также весомую доли занимает «ФК Гранд Капитал» – 105, а среди оставшихся 6-ти организаций вариация удельного веса в аптечном сегменте составляет 1,7-5,9%. В итоге, в аптечном сегменте сохраняется высокая рыночная концентрация, так как наибольшая доля продаж приходится на 3 крупнейших дистрибутора, а на 10 дистрибуторов приходится более 93% от общего объема продаж на рынке (рисунок 3).

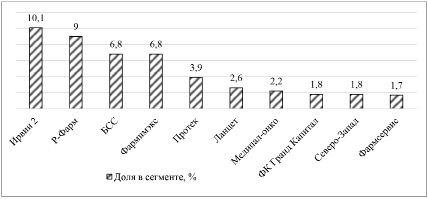

Рис. 4. Топ-10 дистрибуторов российского фармрынка в сегменте госзакупок в 2023 г.

В сегменте госзакупок уровень концентрации дистрибуторов несколько ниже, чем в аптечной сети. Так, удельный вес двух наиболее крупных организаций в общем объеме продаж составляет 9-10%, еще двух – 6,8%. Среди оставшихся дистрибуторов вариация доли в общем объёме продаж в сегменте госзакупок составляет 1,7-3,9% (рисунок 4).

Суммарное значение объема продаж десяти крупнейших дистрибуторов в сегменте госзакупок в 2023 году составило 46,7%, сто свидетельствует о том, что дистрибуторский сегмент в данном направлении является менее концентрированным, чем, например, для аптечных сетей.

Заключение

Пандемия стала катализатором более динамичного роста фармацевтического рынка, что подтверждается увеличением объема продаж до 2,6 трлн рублей в 2022-2023 годах. Однако последний год характеризуется фактической стагнацией, а общее число ежегодно продаваемых на рынке упаковок продолжает снижаться. Дистрибуторский сегмент фармацевтического рынка продолжает характеризоваться высокой концентрацией, поскольку на тройку крупнейших представителей приходится более 45% объема продаж, на топ-5 – более 59%, а на топ-10 – 77% по итогам 2023 года. Оценка динамики объем продаж на примере 10 лидеров дистрибуторского сегмента фармацевтического рынка показала, что ситуация является стабильной и лидеры рынка сохраняют свои позиции.

Крупнейшими дистрибуторами остаются «Пульс», «Протек» и «Катрен», доля каждого из которых составляет 14-15% в общем объеме продаж в 2023 году. Данные предприятия также сохраняют лидерство в части реализации фармацевтических товаров аптечным сетям. Для госзакупок крупнейшими продавцами являются «Ирвин 2» и «БСС», доля каждого из которых составила 9-10%. В целом, несмотря на стагнацию рынка после окончания пандемии дистрибуторский сегмент не претерпел существенных изменений и тенденции прежних лет сохраняются.

Библиографическая ссылка

Овод А.И., Евстратов А.В., Солянина В.А., Сарыбаева С.Б. ОЦЕНКА СОСТОЯНИЯ ДИСТРИБУТОРСКОГО СЕГМЕНТА ФАРМАЦЕВТИЧЕСКОГО РЫНКА РОССИИ // Вестник Алтайской академии экономики и права. 2024. № 5-2. С. 285-291;URL: https://vaael.ru/ru/article/view?id=3476 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3476