Введение

Финансирование текущей и инвестиционной деятельности коммерческой организации происходит из различных источников, которые можно разделить на собственные средства, генерируемые внутри предприятия, и заемные средства, получаемые извне.

Опираясь на мнение Воробьева Ю.Н. [1], Геращенко Э.Р. [2], Фаттахова А.М. [3], считаем, что заемные средства для коммерческой организации – это капитал, полученный в форме денег или имущества, который имеет оценочную стоимость и требует возврата и уплаты процентов за его использование.

При наличии рыночной конкуренции от предприятия требуется постоянное совершенствование выпускаемой продукции. При этом заемные средства являются наиболее подходящим способом финансирования инвестиций в расширение и модернизацию производственных процессов. Привлеченные в краткосрочной и долгосрочной перспективе заимствованные ресурсы способствуют увеличению общего объема оборотных активов компании, как следствие расширяют рынка сбыта продукции и позволяют увеличить производительность работы. Заемный капитал, используемые в ходе деятельности компании, в конечном итоге меняет свою форму и становится ее собственными средствами, что способствуют повышению эффективности деятельности предприятия в целом. Такой подход в конечном итоге позволяет увеличить доход, что ведет к получению дополнительных средств и положительно сказывается на финансовых показателях деятельности компании, в том числе коэффициентах рентабельности и эффективности использования капитала. Различные варианты и параметры привлекаемого заемного капитала создают возможности использовать для решения различных задач в области финансово-хозяйственной деятельности компании.

Дополнительно можно отметить, что практически для всех предприятий из различных отраслей народного хозяйства характерны долгосрочные кредиты, которые составляют более 50% заемного капитала. Также можно сказать, что компании в целом придерживаются консервативной стратегии управления заемным капиталом, где доля собственных средств в структуре капитала наибольшая. Данное утверждение базируется на информации Федеральной службы государственной статистики [4] и представлено в виде таблицы 1.

Существуют различные источники и методы привлечения финансовых ресурсов взаймы, каждый из которых имеет свои преимущества и недостатки. Общими чертами можно выделить следующие способы и формы привлечения заемных средств:

а) Оперативный и финансовый лизинг.

б) Заемный капитал, предоставляемый посредством инструментов фондового рынка. В настоящее время, в подавляющем большинстве случаев, это эмиссионные ценные бумаги в виде различных облигационных займов.

в) кредиты банковских учреждений.

Для выявления наиболее предпочтительных способов и форм привлечения заемных средств, рекомендуется проводить анализ эффективности деятельности компании при изменении объема привлеченного капитала с различных позиций.

При анализе стоимости заемного капитала можно отметить, что как правило коммерческие предприятия имеют наибольшую стоимость капитала. Это связано с тем, что им требуются крупные суммы заемных средств на длительные периоды времени, которые предоставляются по рыночным ставкам, что приводит к более высоким суммам необходимым для обслуживания долга.

Таблица 1

Структура инвестиций в нефинансовые активы в Российской Федерации

|

2005 |

2010 |

2013 |

2014 |

2015 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

миллиардов рублей |

||||||||||

|

Инвестиции в нефинансовые активы – всего |

2945,7 |

6712,1 |

10195,9 |

10532,9 |

10742,3 |

14927,2 |

15597,1 |

17951,5 |

22214,4 |

26083,0 |

|

инвестиции в основной капитал |

2893,2 |

6625,0 |

10065,7 |

10379,6 |

10496,3 |

14725,4 |

15437,6 |

17708,4 |

21847,6 |

25759,6 |

|

инвестиции в объекты интеллектуальной собственности |

24,4 |

23,6 |

||||||||

|

затраты на научно-исследовательские, опытно-конструкторские и технологические работы |

8,7 |

26,8 |

||||||||

|

инвестиции в другие нефинансовые активы |

19,4 |

36,7 |

||||||||

|

инвестиции в непроизведенные нефинансовые активы |

130,2 |

153,3 |

246,0 |

201,8 |

159,5 |

243,1 |

366,8 |

323,4 |

||

|

в процентах к итогу |

||||||||||

|

Инвестиции в нефинансовые активы – всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

инвестиции в основной капитал |

98,2 |

98,7 |

98,7 |

98,5 |

97,7 |

98,6 |

99,0 |

98,6 |

98,3 |

98,8 |

|

инвестиции в объекты интеллектуальной собственности |

0,8 |

0,4 |

||||||||

|

затраты на научно-исследовательские, опытно-конструкторские и технологические работы |

0,3 |

0,4 |

||||||||

|

инвестиции в другие нефинансовые активы |

0,7 |

0,5 |

||||||||

|

инвестиции в непроизведенные нефинансовые активы |

1,3 |

1,5 |

2,3 |

1,4 |

1,0 |

1,4 |

1,7 |

1,2 |

||

Примечание: составлено авторами, по данным из материалов Федеральной службы государственной статистики [5].

Вследствие чего перед менеджментом коммерческой организации возникаю вопросы, связанные с оценкой эффективности различных вариантов привлечения дополнительных ресурсов, в первую очередь финансовых, на условиях платности и возвратности. Поэтому цель, поставленная в данной работе, заключается в выборе наилучшего варианта привлечения заемных средств в зависимости от внутренних и внешних факторов.

Материал и методы исследования

Основой исследования выступают принципы логических подходов и диалектики, используемые в исследования допустимых вариантов управленческих решений привлечения дополнительных ресурсов, в виде заемных средств, с учетом особенностей функционирования коммерческой организации. Базой исследования выступает системный подход, опирающийся на сравнительный, расчетный, факторный и финансовый методы анализа и теоретические способы познания, к числу которых можно отнести изучение, обобщение и абстрагирование.

Результаты исследования и их обсуждение

Авторы согласны с мнением Акимова Е.В. [5] и Лебедева В.М. [6], что коммерческие предприятия в настоящее время функционируют в условиях жесткой конкуренции на рынке и чтобы успешно существовать и развиваться, компаниям необходимо привлекать дополнительные финансовые ресурсы. На сегодняшний момент основным источником финансирования практически для всех изученных компаний является заемный капитал, полученный в форме коммерческих кредитов, выпущенных облигаций и финансового лизинга.

С целью увеличения эффективности использования заемных средств предлагается представить управленческие решения, связанные с процессом привлечения и использования заемных средств. Опираясь на выводы полеченные Кольцовым И. [7] и группой ученых под руководством Захаряна А. В. [8], а также используя результаты собственных предыдущих исследований [9, 10] авторы видят данный процесс, для коммерческой организации, в виде блок-схемы представленной на рисунке 1.

Данный алгоритм формализует собой постоянный процесс привлечения дополнительного капитала в виде заемных ресурсов в соответствии с потребностями коммерческой организации на разных этапах ее жизненного цикла. Процесс привлечения заемных средств необходимо рассматривать комплексно, как из разных источников, так и в различных формах. Дополнительной особенностью представленной схемы выступает возможность постоянной финансовой оценки эффективности использования заемных средств. Результатом данного подхода является выбор оптимального варианта по условиям и формам привлечения заемных средств, в зависимости от эффективности их использования в финансово-хозяйственной деятельности компании в конкретный период времени. Авторское видение данного алгоритма представлено в виде схема процесса управления привлечением и эффективным использованием заемных средств на рисунке 1.

Рассмотрим основные шаги, которые необходимо сделать при привлечении дополнительных финансовых ресурсов в виде заемного капитала, с целью получения максимального эффекта, с точки зрения коммерческой организации.

На начальном этапе проводится предварительный анализ возможности привлечения заемных средств. Он включает в себя оценку соотношения собственных средств и заемного капитала средств с целью определения степени кредитного риска для предприятия. В качестве критериев определения допустимого кредитного риска могут выступать показатели прописанные в скорринговых системах финансовых организаций банковского сектора экономики, находящихся в открытом доступе, а также требования лизинговых компаний, или же параметры рекомендуемые Банком России при выпуске эмиссионных ценных бумаг – облигаций.

Анализировать возможные способы привлечение и использование заемного капитала компанией в заданном периоде времени также является начальным этапом в схеме на рисунке 1. Авторы считают, что основной целью на данном этапе является в определении структуры, способов и сроков привлечения заемных средств коммерческой организацией, по показателям эффективности их использования в финансово-хозяйственной деятельности предприятия.

Рис. 1. Схема процесса управления привлечением и эффективным использованием заемных средств

Первый этап посвящен сбору и обработке информации при обработке которой можно ответить на вопрос, какие задачи решаются при привлечении дополнительного капитала. На рисунке 1 в качестве таких задач, стоящих перед коммерческой организацией к краткосрочной и долгосрочной перспективе, представлены следующие:

1. дополнительные ресурсы необходимы для финансирования объектов основных фондов, вследствие их морального или физического износа, а также при диверсификации производственно-хозяйственной деятельности;

2. финансовые ресурсы необходимые для пополнения отдельных элементов, составляющих оборотные активы предприятия;

3. дополнительные финансовые ресурсы, требуемые для обеспечения социальных обязательств, взятых на себя коммерческой организацией;

4. дополнительные финансовые ресурсы, требующиеся для исполнения иных обязательств, принятых на себя под воздействием внешних или внутренних факторов, субъектом хозяйственной деятельности.

При анализе информации нужно помнить, что суммы планируемого к привлечению заемного капитала и полных процентов, уплачиваемых за его использование, ключевым параметром является определение временного периода для привлечения заемного капитала, то есть необходимо ответить на несколько вопросов:

1. когда привлекать дополнительные денежные ресурсы;

2. на какой срок привлекаются ресурсы;

3. дополнительные ресурсы нужны одномоментно или согласно какого-либо графика финансовых притоков.

Один из вариантов информационного выхода этого этапа являются данные, представленная в виде матрицы, форма которой схематично показана в таблице 2.

В качестве одного из финансово-информационных результатов данного этапа является получение информации о общей сумме заёмного капитала который необходим компании в плановом периоде. Плановые даты привлечения заемного капитала дают информацию для соответствующего бюджета. При общей оценки полученной информации можно смотреть, каким образом объединить даты и суммы, для дальнейшего формирования графика привлечения заемного капитала.

На втором этапе происходит анализ факторов, которые оказывают непосредственное влияние на потенциальную возможность привлечения дополнительных материальных ресурсов, в разных формах. К числу основных таких факторов, авторы исследования предлагают отнести следующие:

1. динамику изменения общего объема заемных средств, не только в текущем периоде времени, но и в плановом;

2. рост (снижение) собственных финансовых ресурсов;

3. положительную или отрицательную динамику изменения объема реализованной продукции (товаров, работ, услуг);

4. рост (снижение) активов предприятия.

В целом авторы согласны с мнением О.В. Войко [11], что формы привлечения заемных средств можно представить в виде следующей классификации:

а) привлекаемые в денежной форме;

б) привлекаемые в форме оборудования;

в) привлекаемые в форме товарно-материальных ценностей;

г) привлекаемые в иных вещественных или невещественных активов.

Таблица 2

Информационная матрица потребность в заёмных ресурсах в плановом периоде на предприятии

|

№ варианта |

Объекты основных фондов |

Элементы оборотных активов |

Социальные обязательства |

Иные обязательства |

||||

|

Сумма |

Дата |

Сумма |

Дата |

Сумма |

Дата |

Сумма |

Дата |

|

|

1 |

∑1 |

D1 |

||||||

|

2 |

∑2 |

D2 |

||||||

|

3 |

∑3 |

D3 |

||||||

|

4 |

∑4 |

D4 |

||||||

|

5 |

∑5 |

D5 |

||||||

|

…. |

||||||||

|

n |

∑n |

Dn |

||||||

Примечание: № варианта – отдельный вариант, связанный с реализацией конкретной задачи финансово-хозяйственной деятельности компании. Например, покупка грузового транспортного средства (объекты основных фондов) или уплата штрафных санкций (иные обязательства) и т.д.;

∑ – плановая сумма необходимая для реализации варианта, с учетом собственных средств;

D – дата, к которой необходимо получить дополнительные заемные средства.

При формировании и расчете показателей на текущем этапе необходим доступ к данным первичного финансового учета и управленческой отчетности рассматриваемой коммерческой организации.

В качестве показателей влияющих на управленческие решения, связанные с привлечением дополнительных финансовых ресурсов в виде заемного капитала, в работе предлагается рассмотреть следующие:

1. величину заемных средств и их сопоставление с активами компании. Данные показатели рекомендуется рассматривать в динамике за ряд сопоставимых периодов, минимум трех. Дополнительно предлагаем, производит расчёт за те же периоды коэффициента в динамике, характеризующих изменение доли кредитных ресурсов и устойчивых пассивов в общей сумме активов коммерческой организации. Формально данный показатель может быть представлен в виде формулы 1:

К = ЗК / А = (ФК + ТК + ДК + ДЗ + Л) / А, (1)

где ЗК – общая сумма заемного капитала компании на отчётную дату, руб.;

ФК – остаток кредитных ресурсов, предоставленных финансовыми организациями на краткосрочной основе, руб.;

ТК – товарные кредиты, предоставленные контрагентами в виде товарно-материальных ценностей, руб.;

ДК – остаток кредитных ресурсов, предоставленные финансовыми организациями на долгосрочной основе, руб.;

ДЗ – заемные средства, предоставленные инвесторами на долгосрочной основе, руб.;

Л – остаток задолженности по договорам оперативного и финансового лизинга, руб.;

А – активы компании на отчетную дату, руб.

2. оценка параметров доступных форм и объемов заимствований. На основании доступной информации собранной на предварительном этапе данные можно свести в примерную форму (таблицы 3).

Дополнительно данную форму (таблица 3) можно усложнить, и поставить разные процентные ставки в зависимости от надежности заемщика. Например, при выдачи кредитных ресурсов, банковское учреждение может присваивать потенциальному заёмщику разные классы в зависимости, от которых существенно меняется процентная ставка. Такой же подход могут применять и контрагенты при выдаче товарных кредитов.

3. горизонтальный и вертикальный анализ показателей собственного и заемного капитала. Проведение данного вида анализа является стандартной процедурой диагностики показателей финансово-хозяйственной деятельности экономического субъекта. Данный анализ необходимо проводить в динамике за несколько периодов, чтобы понять насколько меняется структура заемного капитала за рассматриваемый период времени.

4. оценка эффективности использования заемных средств. В качестве показателей характеризующих результативность привлечения заемного капитала в прошлых временных периодах рассчитываются несколько показателей, на основании которых делаются соответствующие выводы. К числу основных таких показателей можно отнести:

а) эффект финансового рычага;

б) рентабельность заемного капитала;

в) коэффициент оборачиваемости кредиторской задолженности;

г) коэффициент оборачиваемости краткосрочных кредитов и займов;

д) цена заемных средств.

Рассматривая динамику предложенных показателей (хотя возможно и расширения этого перечня) реально сделать вывод об эффективности использования заемного капитала предприятием в предшествующие периоды времени.

Третий этап посвящен расчету максимального объема дополнительного заемного капитала, который может быть привлечен.

Двумя главными факторами, определяющими предельный объем заемных средств, которые могут быть привлечены являются:

1. максимальный эффект финансового левериджа достигается при определенном коэффициенте, который рассчитывается относительно объема собственного и заёмного капитала в плановом периоде;

2. коэффициента характеризующий соотношение заемного и собственного капитала. В качестве нормативного значения данного показателя предлагается взять один из двух вариантов:

а) коэффициент соотношение заемного и собственного капитала у предприятия лидера в отрасли;

б) коэффициент соотношение заемного и собственного капитала, который рассчитывается на данных «эталонного» предприятия, базирующийся на показателях из рейтинговой оценки основных предприятий отрасли.

Таблица 3

Доступные параметры заимствования для предприятия

|

Формы заемного капитала |

Финансово-кредитные учреждения |

Лизинговая компания |

Контрагент |

Ценные бумаги |

||||||||||||||||||||

|

Банк 1 |

Банк 2 |

№ 1 |

№2 |

№1 |

№2 |

Ценная бумага 1 |

Ценная бумага 2 |

|||||||||||||||||

|

С |

Т |

% |

С |

Т |

% |

С |

Т |

% |

С |

Т |

% |

С |

Т |

% |

С |

Т |

% |

С |

Т |

% |

С |

Т |

% |

|

|

в денежной форме |

С11 |

Т11 |

%11 |

С12 |

Т12 |

%12 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

С17 |

Т17 |

%17 |

С18 |

Т18 |

%18 |

|

- |

- |

- |

С22 |

Т22 |

%22 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

в форме оборудования |

- |

- |

- |

- |

- |

- |

С33 |

Т33 |

%33 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

- |

- |

- |

- |

- |

- |

С43 |

Т43 |

%43 |

С44 |

Т44 |

%44 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

форме товарно-материальных ценностей |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

С56 |

Т56 |

%56 |

- |

- |

- |

- |

- |

- |

|

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

С65 |

Т65 |

%65 |

С66 |

Т66 |

%66 |

- |

- |

- |

- |

- |

- |

|

|

в иных вещественных или невещественных активов |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

С75 |

Т75 |

%75 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

Примечание: Сij – сумма заёмного капитала предоставляемая в виде i формы j кредитором, руб.;

Тij – время на которое предоставляется заёмный капитал в виде i формы j кредитором, лет;

%ij – полная процентная ставка, по которой предоставляется заёмный капитал, по i форме j кредитором.

Таблица 4

Форма результатов сравнительного анализа стоимости заемного капитала

|

№ варианта |

Финансово-кредитные учреждения |

Лизинговая компания |

||||||||||

|

Банк 1 |

Банк 2 |

№ 1 |

№2 |

|||||||||

|

С |

Т |

% |

С |

Т |

% |

С |

Т |

% |

С |

Т |

% |

|

|

1 |

- |

- |

- |

С12 |

Т12 |

%12 |

- |

- |

- |

- |

- |

- |

|

2 |

- |

- |

- |

- |

- |

- |

С23 |

Т23 |

%23 |

- |

- |

- |

|

3 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

4 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

… |

||||||||||||

|

n |

||||||||||||

|

№ варианта |

Контрагент |

Ценные бумаги |

||||||||||

|

№1 |

№2 |

Ценная бумага 1 |

Ценная бумага 2 |

|||||||||

|

С |

Т |

% |

С |

Т |

% |

С |

Т |

% |

С |

Т |

% |

|

|

1 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

2 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

3 |

- |

- |

- |

С46 |

Т46 |

%46 |

- |

- |

- |

- |

- |

- |

|

4 |

С45 |

Т45 |

%45 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

… |

||||||||||||

|

n |

Сnj |

Тnj |

%nj |

|||||||||

В обоих показателях фигурирует величина заемного капитала компании в плановом периоде. В качестве максимально допустимого объема заемного капитала берем минимальное значение (ЗКп). Таким образом, можно рассчитать дополнительный объем привлекаемого заемного капитала (формула 2).

ΔЗК = ЗКп – ЗК, (2)

где ΔЗК – максимально допустимый прирост заемного капитала в плановом периоде, руб.

ЗК – общая сумма заемного капитала компании на последнюю отчётную дату, руб.

Здесь необходимо сказать, что если ΔЗК ≤ 0, то привлекать дополнительные заемные ресурсы не рекомендуется.

На четвертом этапе происходит сравнительный анализ стоимости заемного капитала по разным формам его привлечения и выбор наиболее подходящей для каждой конкретной задачи. По своей сути необходимо сравнить данные представленные в таблице 2 и таблице 3. Дополнительно на данном этапе происходит ранжирование показателя «№ варианта» по степени значимости. На первом месте самый значимый вариант. Данное ранжирование проводится экспертным путём. В таблице 4 представлена форма результатов сравнительного анализа стоимости заемного капитала.

В результате проведенного сравнительного анализа получаем значения параметров заемного капитала относительно отдельного варианта, связанного с реализацией конкретной задачи в деятельности компании.

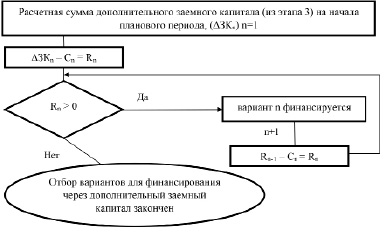

5-ый этап включает в себя определение структуры, объемов и сроков привлечения заемного капитала.

Авторское видение данного этапа представлено в виде схемы на рисунке 2.

При реализации схемы представленной на рисунке 2 получаем тот портфель вариантов, которые могут быть профинансированы за счет дополнительных заемных финансовых ресурсов, с учётом заданной эффективности их использования. Отсюда видим суммарную потребность в заемном капитале, градацию по срокам привлечения и стоимости капитала. На основании данной информации можно принимать конкретные решения по привлечению дополнительных источников финансирования предприятия.

Рис. 2. Выбор вариантов привлечения заемного капитала предприятием

Заключение

Предприятие самостоятельно определяет варианты привлечения заемных средств в зависимости от своих целей и особенностей финансово-хозяйственной деятельности.

При управлении заемными средствами необходимо понимать, что кредитные ресурсы являются финансовым инструментом, который представляет опасность во всех своих формах и видах. Использование его должно быть осуществлено с большой степенью осторожности, чтобы избежать негативного влияния на финансовые показатели деятельности хозяйствующего субъекта.

Библиографическая ссылка

Мартынова Т.А., Еремеев Д.В., Зайцев А.Д., Захаров Д.В. ОПРЕДЕЛЕНИЕ ДОПУСТИМЫХ ВАРИАНТОВ ПРИВЛЕЧЕНИЯ ЗАЕМНОГО КАПИТАЛА КОММЕРЧЕСКОЙ ОРГАНИЗАЦИЕЙ // Вестник Алтайской академии экономики и права. 2024. № 4-3. С. 466-475;URL: https://vaael.ru/ru/article/view?id=3448 (дата обращения: 28.06.2026).

DOI: https://doi.org/10.17513/vaael.3448