Введение

Глобальные изменения в макро и микросреде, происходящие в последние десятилетия ХХI века, послужили толчком в создании концепции корпоративной устойчивости, которая по праву считается базовой парадигмой, на основе которой идет развитие теории фирмы. Корпоративная устойчивость – понятие не новое, но до сих пор дискуссионное, как в мире бизнеса, так и в экономике. До сих пор нет единого мнения, что же понимается под корпоративной устойчивостью и как она влияет на экономическую устойчивость развития бизнеса. Пройдя длительный эволюционный путь развития, можно с уверенностью констатировать, что на данный момент времени, понятие корпоративной устойчивости сформировалось в целостную научную концепцию, которая позволяет разрабатывать стратегии экономической устойчивости современного бизнеса.

Целью данного исследования является изучение основ становления и моделей развития стратегии корпоративной устойчивости, а также ее влияния на развитие российского бизнеса, как единой экономической целостности и социально-ответственной структуры общества.

Материалы и методы исследования

Материалами послужили открытые источники данных, законодательная база, публикации зарубежных ученых о теоретических исследованиях отношений бизнеса и общества на основе развития стратегии корпоративной устойчивости, отечественных авторов по теме «Корпоративная устойчивость развития экономических систем», материалы Резолюции Генеральной Ассамблеи ООН от 25 сентября 2015 года. При написании работы были применены общепринятые методы анализа и сравнения.

Так что же понимается под корпоративной устойчивостью?

В самом широком практическом подходе под корпоративной устойчивостью понимают способность компании:

- устойчиво развиваться, обеспечивая себе положительную динамику финансовых результатов,

- эффективно управлять рисками, влияющими на ее деятельность,

- оперативно реагировать и подстраиваться под постоянно меняющуюся внешнюю среду бизнеса,

- внедрять инновационные технологии,

- создавать и удерживать конкурентные преимущества.

Системный подход определяет корпоративную устойчивость как систему взаимосвязанных, взаимодополняющих друг друга элементов (направлений) деятельности компании [1, с. 58]. По мнению доктора зальцбургского университета Р. Штойера «корпоративная устойчивость представляет собой модель, которой руководствуются корпорации, в своей экономической, социальной или экологической деятельности в краткосрочной и долгосрочной перспективе» [2, с. 263-264]. Однако, в экономической литературе, можно встретить множество интерпретаций термина «корпоративная устойчивость», различающихся между собой по содержанию и ключевым аспектам [3, с. 2].

Первые ростки зарождения концепции корпоративной устойчивости, появившиеся в трудах учёных-экономистов конца XIX – начала XX века в США, совпали с развитием движения Rotary, которое представляло всемирную организацию представителей делового мира. Важнейшей целью Rotary было продвижение принципа важности оказания гуманитарных услуг и помощи в обеспечении мира, что взнесло большой вклад в дальнейшее развитие теории и практики корпоративной устойчивости. Но, все же пионером в становлении концепции корпоративной устойчивости, в которой большая роль отводилась бизнесу, принято считать английского промышленника из Бирмингема – Дж. Элкингтона [4]. Автор определял корпоративную устойчивость «не только как подход компании к обеспечению долгосрочного развития, но и как область теории и практики, посредством которых компании и иные бизнес-организации работают над повышением жизнеспособности экосистем, сообществ и экономики» [5, с.20].

Рис. 1. Компоненты концепции корпоративной устойчивости бизнеса, соответствующие социо-эколого-экономическим интересам составляющих сред Источник: составлено автором

В 60–70-х гг. ХХ века, с дальнейшим развитием концепции корпоративной устойчивости, все больше отводилась роль бизнесу как единой экономической целостности и социально-ответственной структуры общества. Одни авторы утверждали, что бизнес – это некая целостность, которая, эффективно используя свои финансовые и трудовые ресурсы, функционирует в микросреде, благодаря разработанной стратегии корпоративной устойчивости – экономически устойчива. Другие авторы выводили деятельность бизнеса за рамки микросреды, и считали, что бизнес представляет собой сложную систему, функционирующую в макросреде, и поэтому включает в себя много составляющих, которые необходимы и важны для общества в целом. Исходя из этой теории, бизнесу необходимо уравновешивать свои экономические цели с социо-эколого-экономическими интересами этих составляющих сред (рисунок 1): нести ответственность перед обществом, т.е. быть социально ответственными; направлять часть своих финансовых ресурсов и усилий по социальным каналам, т.е. жертвовать на благополучие общества.

Развитие концепции корпоративной устойчивости продолжалось и в ХХI веке, что нашло отражение в Резолюции под названием «Преобразование нашего мира: повестка дня в области устойчивого развития на период до 2030 года», разработанной и опубликованной в 2015 году Генеральной Ассамблеей ООН [6]. Документ включает в себя цели, задачи и стратегию, касающиеся области устойчивого общественного развития в глобальном масштабе. В дальнейшем стратегия, изучаемая в глобальном масштабе, получила название концепции устойчивого общественного развития, которая охватывает три основных аспекта устойчивого развития — экономический рост, социальную интеграцию и охрану окружающей среды.

Для российского бизнеса проблема экономического роста стала стоять остро в период экономического кризиса, охватившего экономику в период пандемии коронавируса, а позднее и в связи с введенными санкциями Евросоюза. Чтобы решить возникшие проблемы на пути экономического роста, необходимо было задействовать различные государственные, региональные, отраслевые и профессиональные структуры. Для этого возникла необходимость в разработке отечественной концепции корпоративной устойчивости, которая должна:

- предполагать обеспечение сбалансированного решения социально-экономических задач;

- способствовать решению проблем сохранения благоприятной окружающей среды и природно-ресурсного потенциала в целях удовлетворения потребностей нынешнего и будущих поколений людей;

- обеспечивать интересы экономики, с одной стороны, и сбережение природы, с другой стороны.

С ростом напряжённости в мире, суть концепции корпоративной устойчивости для российского бизнеса стала заключаться также и в выявлении подходов, направленных на создание долгосрочных ценностей для заинтересованных сторон посредством реализации бизнес – стратегии, которая фокусируется на этических, социальных, экологических, культурных и экономических аспектах ведения бизнеса. В данном случае ключевое понятие корпоративной устойчивости – это устойчивое экономическое развитие – стало рассматриваться как обеспечение потребностей настоящего времени, которое не ставит под угрозу благополучие будущих поколений.

Для отдельно взятого хозяйствующего субъекта, устойчивое развитие базируется на экономической эффективности и безопасности производства, что обеспечивается наличием уже необходимого у них потенциала. Поэтому меры для поддержания устойчивости для отдельно взятого предприятия, больше связаны с экономической устойчивостью, проблемами которой являются поддержание устойчивости в краткосрочной перспективе и удержание высокой экономической устойчивости в долгосрочной перспективе.

Для хозяйствующего субъекта удержание экономической устойчивости в краткосрочной перспективе – это каждодневный труд, который подразумевает применение такой системы экономического управления, которая позволила бы понять, как поддержать экономическую устойчивость завтра, послезавтра и т.д. Однако, удержание высокой экономической устойчивости в долгосрочной перспективе трудно добиться без определенной стратегии корпоративной устойчивости, которая соответствует определенному временному интервалу.

Что же может включать в себя стратегия корпоративной устойчивости?

В глобальном масштабе, на уровне макросреды – это:

1. Инвестиции в мероприятия по охране и защите окружающей среды: сокращение выброса газов; создание заповедников, парков, зеленых зон; охрана редких животных; производство питательных продуктов, благоприятно влияющих на здоровье человека.

2. Улучшение условий труда на производстве, транспорте, торговле: внедрение эффективного оборудования, снижение травм, повышение роли техники безопасности.

3. Сокращение бедности: равенство в оплате труда, доступность здравоохранения, образования, трудоустройства.

Для отдельного хозяйствующего субъекта данная стратегия включает иные меры, а именно:

- установка долгосрочных целей в контексте экологических, социальных и экономических тенденций;

- разработка плана действий и программы по достижению этих целей на практике;

- поддержка экономической устойчивости.

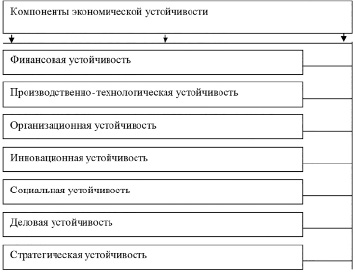

Последний пункт стратегии корпоративной устойчивости очень важен для современного бизнеса, поскольку именно экономическая устойчивость способствует сохранению определенному уровню достижения целей в условиях динамических трансформаций в бизнес-среде. В обобщенном виде, экономическая устойчивость хозяйствующего субъекта представляет собой совокупность отдельных равновесий, которые представлены финансовой, производственно-технологической, организационной, деловой, инновационной, социальной, деловой и стратегической устойчивостью (рисунок 2). И только сбалансированность всех представленных компонентов позволит субъектам бизнеса успешно функционировать: выполнять все обязательства перед государством, бюджетом, работниками.

Экономическая устойчивость будет выше тогда, когда совокупность устойчивых равновесий хозяйствующего объекта будет выше количества неустойчивых. Финансовая устойчивость, пожалуй, одна из главных характеристик экономической устойчивости, потому, как характеризует состояние финансовых ресурсов.

Рис. 2. Экономическая устойчивость бизнес-компаний и ее компоненты Источник: составлено автором

Результаты исследования и их обсуждение

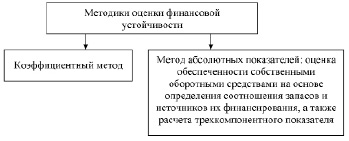

Определение границ финансовой устойчивости в настоящее время относится к числу наиболее важных экономических проблем в условиях конкурентной экономики. На первый план при определении финансовой устойчивости выдвигаются такие понятия, как платёжеспособность, ликвидность, кредитоспособность, которые характеризуют финансовые аспекты деятельности российского бизнеса, как крупного, так и малого. Кроме того, важной составляющей финансовой устойчивости является профессиональная подготовка аналитиков при проведении оценки финансовой устойчивости, определения ее типа и разработка мероприятий по ее повышению. Так, российскими учеными-экономистами разработана целая система количественных и качественных показателей оценки финансовой устойчивости: экспресс-анализ, глубокий анализ, оценка степени финансовых рисков, прогнозирование банкротства и уровня доходности капитала. При этом применяются как абсолютные, так и относительные показатели. Большой вклад в разработку моделей оценки финансовой устойчивости внесли такие отечественные ученые, как В.В. Ковалев, Г.В. Савицкая, А.Д. Шеремет, Р.С. Сайфулин. Наибольшую популярность в России получили такие методики анализа финансовой устойчивости, как: коэффициентный метод и метод абсолютных показателей (рисунок 3).

Как показывает анализ литературных источников, подавляющее большинство методик оценки финансовой устойчивости предприятия основано на основе проведения анализа абсолютных показателей финансовой устойчивости – определения наличия (недостатка или излишка) собственных оборотных средств. При коэффициентном методе, набор относительных показателей может варьироваться. Наиболее адаптивной для российских предприятий стала методика коэффициентного метода анализа финансовой устойчивости по В.В. Ковалеву, где основным параметрами оценки финансовой устойчивости служат коэффициенты маневренности собственного капитала, автономии, обеспечения собственными оборотными средствами [7, с. 122]. Данная методика позволяет выявить наличие у предприятия собственных оборотных средств, которые являются своеобразным индикатором не только степени финансовой устойчивости, но и платежеспособности.

Оценка финансовой устойчивости может проводиться не только аналитиками предприятия, но и на государственном уровне. В РФ функция учета достижения целей устойчивого развития возложена на Росстат, а оценку вклада коммерческого сектора экономики – бизнеса – осуществляет Торгово-промышленная палата [8, с. 5]. Кроме того, Национальное рейтинговое агентство ежегодно публикует данные об исследовании финансовой устойчивости бизнес-компаний России. В конце 2023 года НРА предоставило данные по финансовой устойчивости российского бизнеса, которые были изучены в условиях крупномасштабных санкций против российской экономики.

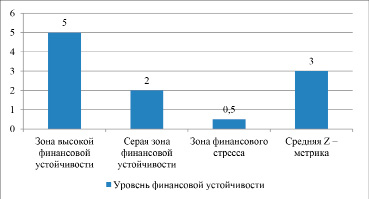

При проведении оценки исследования финансовой устойчивости крупных бизнес-компаний России была использована методика интегральной метрики финансовой устойчивости американского финансиста Эдвард Альтман. Суть данной интегральной модели заключается в расчете специальных коэффициентов с весовыми значениями Z-метриками, которые позволяют определить уровень финансовой устойчивости (рисунок 4).

Если в 2021 году показатель интегральной финансовой устойчивости был равен 3,2 п., то в конце 2022 года он составлял уже 3,1 п. (рисунок 5). Снижение Z-метрики к 2022 году связано с тем, что переход к «структурному кризису» произошел из состояния высоких доходов 2021 года» [9]. К октябрю 2023 года показатель увеличился до 3,4 п. Данное увеличение произошло благодаря поддержке государства во втором и третьем кварталах 2022 года, что смягчило и так не простое положение бизнес-компаний в России.

Рис. 3. Методика оценки финансовой устойчивости бизнес-компаний, применяемая в РФ Источник: составлено автором

Рис. 4. Средние значения Z-метрики по уровням финансовой устойчивости бизнес-компаний Источник: составлено автором по материалам [9]

Рис. 5. Динамика Z-метрики, рассчитанной по методологии Альтмана за 2021–2023 гг. Источник: составлено автором по материалам [9]

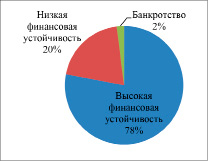

Благодаря поддержке со стороны государства, более 70% компаний крупного бизнеса смогли остаться в зоне высокой финансовой устойчивости. 20% компаний ухудшили свое финансовое положение и переместились в зону низкой финансовой устойчивости – в «серую зону». Оставшиеся 2% компаний стали банкротами и переместились в зону с низкой финансовой устойчивостью (рисунок 6).

Рис. 6. Структура зоны финансовой устойчивости бизне-компаний России в 2023 году, % Источник: составлено автором по [9]

Наиболее пострадавшими в плане потери финансовой устойчивости стали такие отрасли, как авиаперевозки, телекоммуникации, информационные технологии, деревообрабатывающая промышленность и переработка кокса и нефтепродуктов. В данных отраслях промышленности отмечается рост выручки ниже инфляции, снижение доходов, платёжеспособности и ликвидности. Наиболее успешными в плане роста финансовой устойчивости 2022–2023 гг. можно считать отрасли производства химических веществ и бумаги, а также добычи нефти и природного газа – рост Z-метрики в данных отраслях составил до 15%.

На 2024 год аналитики НРА дают благоприятный прогноз финансовой устойчивости крупного бизнеса России, который строится на предположении роста экономики, производительности труда во многих отраслях, ликвидации «возрастного» оборудования, перестройки логистических цепочек.

Заключение

Подводя итог выше изложенному, можно сделать вывод, что в настоящее время перед российским бизнесом стоит множество проблем, и чтобы обеспечить его устойчивое развитие, необходимы определенные механизмы. Одним из таких механизмов является четко разработанная стратегия корпоративной устойчивости, которая поможет хозяйственному субъекту сформировать собственную окружающую среду, определить краткосрочные и долгосрочные цели, пути их достижения.

Библиографическая ссылка

Красицкая К.А., Воротилова О.А., Котова О.В., Сергиенко А.Н. СТРАТЕГИЯ КОРПОРАТИВНОЙ УСТОЙЧИВОСТИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ КАК ОСНОВА ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ РАЗВИТИЯ БИЗНЕСА В РОССИЙСКОЙ ФЕДЕРАЦИИ // Вестник Алтайской академии экономики и права. 2024. № 4-3. С. 436-443;URL: https://vaael.ru/ru/article/view?id=3443 (дата обращения: 28.06.2026).

DOI: https://doi.org/10.17513/vaael.3443