Введение

На сегодняшний день инвестиции играют ключевую роль в развитии агропромышленности. Решение проблем в области агропродовольственной безопасности и повышения уровня конкурентоспособности корпораций АПК было бы невозможно без осуществления инвестиционной деятельности [1]. Тем не менее, ввиду обострившейся внешнеэкономической ситуации и проблем в отечественном агропромышленном комплексе существует необходимость активизации инвестиционных процессов.

Особенность подхода к изучению специфики инвестиционной деятельности агропромышленных корпораций [2] состоит в рассмотрении инвестиционной деятельности как неотъемлемого элемента государственного экономического регулирования, результаты которого позволяют сделать вывод о результативности экономической политики в целом. В свою очередь для агропромышленных корпораций инвестиционная деятельность является мерой повышения уровня производительности, а средства, вложенные в активы, влияют на инвестиционную привлекательность агрохолдингов.

Особое значение в активизации инвестиционных процессов имеет финансовое стимулирование – использование финансовых мер и инструментов для создания благоприятных условий с целью побуждения к инвестиционной деятельности. Основная цель финансового стимулирования в данном ключе – удовлетворение потребностей субъектов инвестиционной деятельности [3] в лице корпоративного и государственного сектора. В качестве результата стимулирующего воздействия государство ожидает обеспечение устойчивого экономического роста и продовольственной безопасности, модернизацию экономики, увеличение экспорта агропромышленной продукции. В то же время агрохолдинги стремятся к обеспечению качественного роста и повышению технического уровня аграрного производства [4].

Особенно хотелось бы отметить, что функцию финансового стимулирования осуществляет именно государство, создавая необходимые условия в экономическом и правовом поле. То есть доминантой финансового стимулирования инвестиционной деятельности является именно государственная инициативность в прямой и косвенной формах. Прямая форма стимулирования предполагает непосредственное предоставление необходимого объема финансовых ресурсов для осуществления инвестиционной деятельности, тогда как косвенная форма подразумевает создание условий для высвобождения финансовых ресурсов и привлечения инвестиций.

Практическая реализация форм стимулирования инвестиционной деятельности происходит за счет использования агропромышленными компаниями различных финансовых инструментов. Однако на практике корпорации АПК сталкиваются с проблемой выбора таких инструментов для реализации конкретных инвестиционных проектов.

Цель исследования – разработать методический подход к оценке эффективности финансовых инструментов стимулирования инвестиционной деятельности, используемый органами государственной власти и корпорациями АПК, для осуществления их наиболее эффективного выбора в рамках конкретных инвестиционных проектов.

Материалы и методы исследования

Предметом исследования выступили публичные сведения об использовании финансовых инструментов стимулирования инвестиционной деятельности.

Теоретическую и методологическую основу исследования составили труды зарубежных и отечественных авторов по проблемам стимулирования инвестиционных процессов и осуществления инвестиционной деятельности в области АПК.

В ходе исследования использовались методы обобщения, анализа, синтеза, научной абстракции, сравнения и финансового моделирования.

Результаты исследования и их обсуждение

С целью обеспечения финансового стимулирования применяют различные инструменты, прямое назначение которых заключается в эффективном распределении финансовых ресурсов для осуществления инвестиционной деятельности с последующим воспроизводством капитала. То есть современная система реализации таких инструментов базируется на принципе возвратности средств, выделенных для обеспечения стимулирования. На практике это выражено в способности агрокомпаний генерировать необходимый уровень дохода и формировать накопления с целью последующего реинвестирования в инвестиционные проекты.

Традиционные финансовые инструменты, используемые в процессе стимулирования инвестиционной деятельности, представлены на рисунке 1.

Практический опыт указывает на то, что в последнее время установилась тенденция на использование различных сочетаний отдельных инструментов в отношении использования бюджетных, привлеченных и собственных средств агропромышленных корпораций. Наиболее популярными из таких комбинаций на сегодняшний день являются корпоративные программы повышения конкурентоспособности (КППК), соглашения о защите и поощрении капиталовложений (СЗПК) и специальные инвестиционные контракты (СПИК). Отдельные финансовые инструменты в составе приведенных комбинаций представлены в таблице.

Рис. 1. Финансовые инструменты стимулирования инвестиционной деятельности Источник: составлено автором

Корпорации АПК в праве использовать обозначенные выше финансовые инструменты стимулирования инвестиционной деятельности как по отдельности, так и в составе различных комбинаций. Однако часто возникает проблема выбора таких инструментов. Перед субъектами инвестиционной деятельности встает задача определения того инструмента, который способствовал бы достижению максимальной эффективности конкретного инвестиционного проекта. Оценка эффективности в данном случае может быть основана на принципе расчета общей эффективности по формуле:

Эффективность = (Результат / Затраты) × 100%.

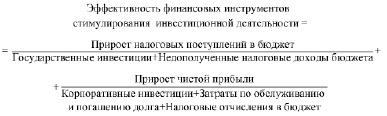

Однако применительно к оценке эффективности финансовых инструментов стимулирования инвестиционной деятельности нужно учитывать состав ее участников – агропромышленные корпорации как представители бизнеса и государство, что позволяет представить расчет эффективности по формуле:

Эффективность финансовых инструментов стимулирования инвестиционной деятельности = = Эффективность для государства + Эффективность для бизнеса

В определенных условиях расчет эффективности для участников инвестиционной деятельности выражается таким образом:

1) для государства это отношение прироста налоговых поступлений в государственный бюджет к объему государственных инвестиций и недополученных налоговых доходов в случае применения конкретного инструмента;

2) для агропромышленных корпораций это отношение прироста чистой прибыли к объему собственных вложенных средств, налоговых отчислений и затрат по долгу.

Таким образом, формула расчета эффективности финансового инструмента стимулирования инвестиционной деятельности с учетом ее участников выглядит следующим образом:

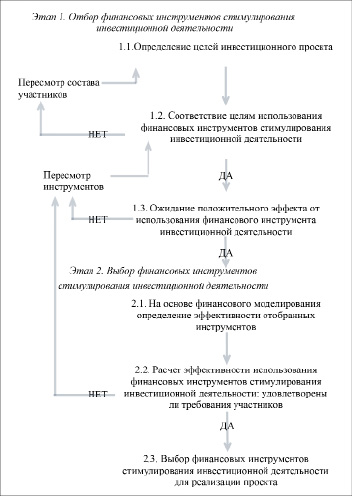

Данный методический подход отражает мотивацию государства и бизнеса в удовлетворении потребностей за счет использования конкретных финансовых инструментов стимулирования инвестиционной деятельности. В соответствии с этим реализация наиболее эффективного выбора таких инструментов представлено в виде алгоритма (рис. 2).

Состав комбинаций финансовых инструментов стимулирования инвестиционной деятельности

|

Применяемые финансовые инструменты стимулирования |

КППК |

СЗПК |

СПИК |

|

Льготное кредитование |

Да |

Да |

Да |

|

Налоговые льготы |

Нет |

Нет |

Да |

|

Субсидии |

Да |

Да |

Да |

Примечание: составлено автором на основании [5-7].

Рис. 2. Алгоритм реализации эффективного выбора финансовых инструментов стимулирования инвестиционной деятельности для корпораций АПК Источник: составлено автором

Данный алгоритм основан на двух исполнительных уровнях:

1) Отбор финансовых инструментов стимулирования инвестиционной деятельности.

2) Выбор наиболее эффективных инструментов.

Логика реализации предлагаемого алгоритма соответствует следующим стадиям:

1.1. Определение целей конкретного инвестиционного проекта, реализуемого агропромышленной корпорацией.

1.2. Установление согласованности определенных целей инвестиционной деятельности и целей использования конкретных финансовых инструментов стимулирования, как например снижение налоговой нагрузки исполнителя инвестиционного проекта и софинансирование проектов в виде целевых поступлений на различные цели для бизнеса. Если цели инвестиционного проекта и использования того или иного инструмента не могут быть согласованы, следует изменить состав субъектов инвестиционной деятельности для их соответствия.

1.3. Выявление положительных эффектов от использования финансовых инструментов стимулирования, а не простое их применение в рамках инвестиционной деятельности из-за разрешения в конкретных условиях. В случае отсутствия положительных эффектов следует пересмотреть финансовые инструменты стимулирования.

2.1. Финансовое моделирование на основании данных (объем инвестиций, срок реализации, затраты на производство и т.д.) и допущений (ставки по кредиту, налоговые льготы и т.д.) в рамках конкретного инвестиционного проекта, что в дальнейшем позволит оценить эффективность от применения финансовых инструментов стимулирования инвестиционной деятельности.

2.2. Непосредственный расчет эффективности использования отобранных инструментов стимулирования в соответствии с обозначенной выше методикой для определения удовлетворения целей участников инвестиционной деятельности.

2.3. Выбор конкретного или конкретных финансовых инструментов или их комбинаций для реализации инвестиционного проекта.

Заключение

В рамках современных экономических реалий и из-за проблем в отечественном агропромышленном комплексе особенна актуальна необходимость финансового стимулирования инвестиционной деятельности посредством использования соответствующих инструментов. Для осуществления наиболее эффективного выбора агропромышленным корпорациям предлагается алгоритм выбора и оценки эффективности данных инструментов.

Библиографическая ссылка

Тимонина А.Е. ОПРЕДЕЛЕНИЕ ЭФФЕКТИВНОСТИ ФИНАНСОВЫХ ИНСТРУМЕНТОВ СТИМУЛИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОРПОРАЦИЙ АПК // Вестник Алтайской академии экономики и права. 2024. № 3-2. С. 286-290;URL: https://vaael.ru/ru/article/view?id=3318 (дата обращения: 13.06.2026).

DOI: https://doi.org/10.17513/vaael.3318