Введение

Инновационная активность хозяйствующих субъектов на сегодняшний день является основой формирования инновационной экономики регионов и страны в целом. Вместе с тем, инновационная активность и масштабы инновационной деятельности организаций в наибольшей степени определяют эффективность их деятельности, обеспечивая конкурентоспособность и высокие темпы развития. Во многом именно инновации являются основой для расширенного воспроизводства основных фондов и модернизации производства, выхода продукции компании на новые рынки. Таким образом, на современном этапе развития экономики как на микро-, так и на макро- уровне интенсификация инновационной деятельности выступает ключевым фактором повышения ее эффективности [1].

Выбор вида инновационной деятельности обусловлен огромным количеством факторов: как конкретной ситуацией, характером инновационной деятельности, так и ее соответствием профилю, ресурсному, научно-техническому и финансовому потенциалу организации, требованиям рынка, стадиям жизненного цикла продукции и организации, уровню развития технологий. Под инновационной деятельностью хозяйствующего субъекта понимается в наиболее общем виде все научные, технологические, организационные, финансовые и коммерческие шаги, которые фактически или опосредованно ведут к реализации инноваций [2].

Цель исследования

При этом в контексте реализации инновационной активности организации заслуживает особого внимания целый ряд вопросов, как в сфере выявления эффективных направлений и форм инновационной деятельности, разработки и осуществления инновационной политики организации, так и совершенствования методических подходов к разработке и оценке эффективности инновационных проектов, а также влияния инновационной активности хозяйствующего субъекта на стоимость бизнеса.

Материал и методы исследования

Инновационная активность хозяйствующих субъектов влияет на стоимость бизнеса, поскольку:

– способствует выводу на рынок новых товаров и услуг, что может обеспечивать рост дохода компании;

– создает условия для использования в производственных процессах новых технологий, высокопроизводительного оборудования, современных видов сырья и материалов и, следовательно, – для снижения затрат;

– обеспечивает относительное снижение постоянных издержек за счет внедрения организационно-управленческих инноваций;

– увеличивает длительность жизненного цикла компании на стадии роста и стабилизации, что обеспечивает ее устойчивое развитие и длительный период генерации дохода.

Как правило, оценка стоимости бизнеса, позволяющая определить экономическую ценность бизнеса и стимулировать инвестиционные решения, производится с точки зрения приведенной стоимости и потенциала, которым обладает компания, а не только текущих доходов. При этом используются объективные показатели, которые рассматривают все аспекты бизнеса, такие как анализ структуры капитала и прогнозных доходов, рыночной стоимости активов, а также управления компанией.

Состав общей информации, необходимой для проведения оценки, представлен в таблице.

Структура общей информации, необходимой для оценки влияния инновационной активности хозяйствующего субъекта нефтегазового комплекса на стоимость бизнеса[1]

|

Характеристика деятельности организации, ведущей бизнес, в соответствии с предполагаемым использованием результатов оценки |

Информация об объекте оценки |

|

Информацию о создании и развитии бизнеса, условиях функционирования организации, ведущей бизнес |

Информация о структуре уставного (складочного) капитала, паевого фонда организации, ведущей бизнес |

|

Информация о выпускаемой продукции (товарах) и (или) выполняемых работах, оказываемых услугах, информацию о результатах производственно-хозяйственной деятельности за репрезентативный период1 |

Информация о структуре распределения уставного (складочного) капитала, паевого фонда организации, ведущей бизнес, на дату оценки между акционерами, владеющими более пяти процентов акций, членами кооператива или участниками общества с ограниченной ответственностью, товарищами хозяйственного товарищества, участниками хозяйственного партнерства |

|

Финансовая информация, включая годовую и промежуточную (в случае необходимости) финансовую (бухгалтерскую) отчетность организации, ведущей бизнес, информацию о результатах финансово-хозяйственной деятельности за репрезентативный период |

Информация о правах, предусмотренных учредительными документами организации, ведущей бизнес, в отношении владельцев обыкновенных и привилегированных акций, паев в паевом фонде производственного кооператива, долей в уставном (складочном) капитале |

|

Прогнозные данные, включая бюджеты, бизнес-планы и иные внутренние документы организации, ведущей бизнес, устанавливающие прогнозные величины основных показателей, влияющих на стоимость объекта оценки |

Информация о распределении прибыли организации, ведущей бизнес, в частности, при оценке стоимости акций – о дивидендной истории (дивидендных выплатах) организации за репрезентативный период, при оценке долей в уставном (складочном) капитале – о размере части прибыли организации, распределяемой между участниками организации |

|

Сведения о наличии и условиях корпоративного договора, в случае если такой договор определяет объем правомочий участника акционерного общества, общества с ограниченной ответственностью, отличный от объема правомочий, присущих его доле согласно законодательству |

|

|

Информация о состоянии и перспективах развития отрасли, в которой функционирует организация, ведущая бизнес, в том числе информацию о положении организации, ведущей бизнес, в отрасли и другие рыночные данные, используемые в последующих расчетах для установления стоимости объекта оценки |

|

Составлено авторами по: [ФСО № 8].

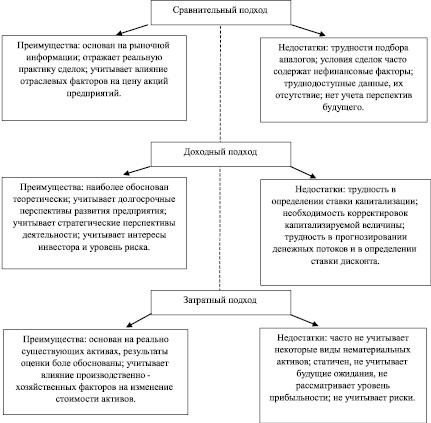

В основе методологии оценки влияния инновационной активности компании лежит федеральный стандарт оценки «Оценка бизнеса (ФСО № 8)». В соответствии с данным стандартом для оценки компании используются три подхода – сравнительный, доходный и затратный [3, 4]. При этом каждый из методов, как отмечается, имеет свои преимущества и недостатки, представленные на рисунке [5].

Сравнительный подход базируется на принципе замещения, в соответствии с которым стоимость оцениваемой компании не может превышать сумму, за которую может быть приобретен аналогичный объект. В рамках данного подхода используются два метода:

– метод сделок, предполагающий сбор и обработку информации о сделках по купле и продаже объектов, аналогичных оцениваемому;

– метод рынка капитала, использование которого требует расчета мультипликаторов. На практике используются четыре группы мультипликаторов (цена(капитализация)/прибыль (денежный поток); цена(капитализация)/выплаты по дивидендам; цена (капитализация)/выручка от реализации (физический объем производства); цена (капитализация)/балансовая стоимость активов.

Преимущества и недостатки различных подходов к оценке бизнеса

Ограниченность возможности применения сравнительного метода в контексте настоящего исследования определена тем, что инновационные решения высокой степени готовности являются одним из сильнейших конкурентных преимуществ и составляют предмет коммерческой тайны, поэтому не приходится рассчитывать на доступность информации об аналогичных объектах. Доступным представляется путь сопоставления выданных патентов и их правообладателей с данными о продаже компаний: «патенты позволяет выявить тенденции технологического развития, планы конкурентов по разработке новой продукции и совершенствованию существующей… Цитирование патентных заявок нередко служит индикатором инкрементных инноваций…» [6]. Однако данные о выданных патентах, как правило, являются лишь внешним и частным проявлением инновационной активности компании, а установление соответствия между выданными патентами и продажами компаниями нефтегазового комплекса, предпринятое автором настоящего исследования по открытым данным интернет-ресурсов, не позволило получить пары сопоставимых объектов. Поэтому, вследствие ограниченности возможностей выявления пар сопоставимых объектов, а также достоверной информации о продажах сопоставимых объектов, сравнительный подход не может быть использован для оценки влияния инновационной активности на стоимости бизнеса.

Доходный подход основывается на принципе ожидания, в соответствии с которым поведение типичного инвестора обусловлено ожиданием получения доходов в будущем, включая доходы от увеличения стоимости компании в будущем. В зависимости от допущений, ограничений и доступной информации в рамках доходного подхода используются методы капитализации и дисконтирования.

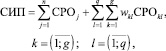

Модификация метода дисконтирования для оценки стоимости инновационного потенциала компании, что близко к цели настоящего исследования, предложена Т.А. Федоровой [7, 8]. Ею оценивалась не непосредственно влияние инновационной активности на стоимость компании, но стоимость ее инновационного потенциала (СИП), понимаемого как стоимость возможностей компании получить доход от использования нематериальных активов и результатов научно-исследовательских и опытно-конструкторских работ, которые не используются в производстве на момент оценки:

(1)

(1)

где СРОj – стоимость реального опциона на разработанный продукт j; n – количество разработанных продуктов для неконкурирующих проектов; СРОkl – стоимость реального опциона на разработанный продукт k в случае конкурирующих проектов вследствие бюджетных ограничений в конкурентной группе l; q – число бюджетов, за которые конкурируют проекты (число конкурентных групп проектов); g – количество конкурирующих проектов в одной конкурентной группе; wkl – весовой коэффициент, учитывающий вероятность выбора проекта k в конкурентной группе l.

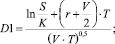

Для расчета стоимости реального опциона использована модель Блэка-Шоуза цены опциона на покупку акций:

(2)

(2)

где S – текущая цена акций; K – цена исполнения опциона; N (D1), N (D2) – стандартная функция нормального распределения:

D2 = D1 – (V•T)0,5, (3)

где V – дисперсия логарифма темпов роста цены акций; r – ставка процента непрерывного начисления, соответствующая ставке процентов по безрисковым активам, срок действия которых совпадает со сроком жизни опциона.

Вызывает серьезные сомнения обоснованность замены экономического смысла параметров модели Блэка-Шоуза, предлагаемой Т.А. Федоровой в упомянутой работе:

– S (текущей цены акций) – на текущую стоимость ожидаемых денежных потоков от использования нового продукта сейчас;

– K (цены исполнения опциона) – на инвестиции, необходимые для внедрения и выпуска нового разработанного продукта (технологии) на конец периода действия реального опциона.

Сомнения основываются на том обстоятельстве, что модель Блэка-Шоуза подразумевает, что базовый актив уже обращается на рынке, и это означает, что цены производных финансовых инструментов (фьючерсов, опционов) тем самым неявно установлено, что инновация (или ее аналог) коммерциализирована. Тем самым, предложенная модель не позволяет оценивать стоимость тех компаний, которые осуществляют или участвуют в проведении фундаментальных и прикладных исследований, опытно-конструкторский и экспериментальных работ, результаты которых не выведены на рынок. Следовательно, из оценки выводится существенная составляющая инновационного потенциала.

Расчет приращения стоимости компании на основе метода дисконтирования, который определяет стоимость 100 % доли владения компанией, требует определения прогнозных оценок денежных потоков:

(4)

(4)

где NOI – (Net Operating Income) чистый операционный доход; R – ставка капитализации; Vост – реверсия (остаточная стоимость компании).

Результаты исследования и их обсуждение

Ниже представлена авторская модификация метода дисконтирования для оценки влияния инновационной активности на стоимость компании. В контексте настоящего исследования оценка стоимости бизнеса производится не с целью продажи или залога, а с целью определения эффекта и эффективности инновационной активности компании, которые понимаются в традиционном смысле:

– эффект определяется как приращение стоимости компании за счет ее инновационной активности;

– эффективность представляет собой соотношение приращение стоимости компании за счет ее инновационной активности и затрат на нее.

Для определения чистого операционного дохода (NOI) используются отчетные данные о финансово-хозяйственной и инновационной деятельности компании, на основе опыта инновационной деятельности выявляется влияние инноваций на ее доходы и расходы. Основные этапы расчета включают проведение работ, представленных ниже.

1. Сбор данных о доходах, расходах, инвестициях и инновациях компании за период не меньший, чем срок действия стратегического плана ее развития.

2. Анализ сроков коммерциализации инноваций и выбор прогнозного периода на срок, не меньший, чем наибольший срок коммерциализации.

3. Прогноз доходов, расходов, инвестиций, изменения оборотного капитала, амортизации по годам (месяцам) на весь срок прогнозного периода

4. Прогноз (NOI) по годам (месяцам) на весь срок прогнозного периода.

5. Выбор ставки дисконтирования для определение текущей стоимости (NOI) и ставки терминальной капитализации для расчета текущей стоимости реверсии – остаточной стоимости компании. В общем случае представляется целесообразным в этих целях использовать среднюю за период рентабельность компании (r) как индикатор отдачи на капитал.

6. Расчет текущей стоимости NOIt:

(5)

(5)

7. Расчет текущей стоимости реверсии, для которой в соответствии с целью настоящего исследования целесообразно использовать модель Гордона, учитывающую долгосрочные темпы роста компании (g), на которые, в свою очередь, существенно влияет инновационная и инвестиционная политики компании

(6)

(6)

8. Расчет оценки стоимости компании:

V = NOIt + Vост.

Метод капитализации предполагает оценку стоимости компании как отношение ее чистого операционного дохода к коэффициенту капитализации [9]. При использовании этого метода важным является допущение о том, что в среднесрочном периоде доходы компании будут либо неизменными, либо их изменение будет происходить линейно [10]. По мнению практикующих специалистов [11], не применим для оценки объектов, которые находятся в процессе модернизации и реконструкции, осуществляет активное реинвестирование, реализуют венчурные проекты. Поэтому корректное использование метода капитализации при оценке стоимости компании с учетом ее инновационной активности требует введения дополнительных параметров и допущений. В соответствии с авторским представлением, инновационная активность является характеристикой инновационной деятельности, определяемой ее интенсивностью и определяющей степень использования инновационного потенциала предприятия, сложившегося на момент оценки. Факторами, определяющими инновационную активность, являются количество одновременно реализуемых инновационных проектов и скорость их осуществления.

Применение метода капитализации основывается на определении нормы возврата капитала,т. е. отдачи от первоначальных вложения, включая вложения в инновационную деятельность:

R = re + dep•r1, (7)

где R – ставка капитализации; re – ставка доходности на собственный капитал; r1 – норма возврата капитала; dep p – потеря суммы первоначальных вложений через n лет.

Если прогнозируется рост стоимости компании и известен темп прироста, то ставка капитализации определяется следующим образом:

R = re – аpp•r1, (8)

где аpp – темп прироста стоимости компании.

В общем случае ставка доходности собственного капитала re определяется следующим образом:

re = rf + p1 + р2 + p3, (9)

где rf – безрисковая ставка дохода; p1 – премия за риск вложения в недвижимость; р2 – премия за низкую ликвидность недвижимости; p3 – премия за инвестиционный менеджмент.

В соответствии предметом и объектом настоящего исследования в целях учета факторов, определяющими инновационную активность, предлагается учесть в ставке доходности собственного капитала премию за инновационную активность:

p4 = α1рq + (1 – α2)рs, (10)

где p4 – премия за инновационную активность; рq – доля инновационных проектов, завершившихся в срок с условием полной окупаемости затрат, в общем количестве инновационных проектов, осуществленных компанией за репрезентативный период; рs – доля штатных и привлеченных сотрудников, занятых в инновационных проектах за репрезентативный период; α1, α2 – веса значимости для компании факторов инновационной активность – скорости и масштаба соответственно, α1 + α2 = 1.

Расчет премии за риск вложения в недвижимость на практике часто осуществляется путем разбиения общего риска на частные виды риска и назначением уровня риска по каждому виду, а затем путем расчета среднего уровня всех частных рисков получается общая премия за риск вложения в недвижимость.

Выбор экономического содержания параметров рq и ps представляется достаточно логичным, поскольку:

– завершение инновационных проектов в срок с условием возмещения затрат на их осуществление является характеристикой скорости инновационной деятельности компании как относительной характеристики (время, затраченное, на осуществление успешного инновационного проекта соотносится с установленными в техническом задании сроками);

– масштабы инновационной деятельности зависят (в числе прочих факторов) от количества вовлеченных в эту деятельность исполнителей.

Тогда ставка собственного капитала для оценки влияния инновационной активности хозяйствующего субъекта на стоимость бизнеса принимает следующий вид:

re = rf + p1 + р2 + p3 + p4. (11)

В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств. Данный подход используется в тех случаях, когда невозможно определить прогнозируемую прибыль или денежный поток, но имеется информациях об активах компании [4].

Выводы или заключение

В целях оценки бизнеса затратный подход носит ограниченный характер, и ограниченность применения установлена стандартом. Поэтому в дальнейшем в рамках настоящего исследования затратный подход для оценки влияния инновационной активности на стоимость бизнеса рассматриваться не будет.

[1] Репрезентативный период – это период, на основе анализа которого возможно сделать вывод о наиболее вероятном характере будущих показателей деятельности организации.

Библиографическая ссылка

Родионов Д.Г., Кошман А.В., Моттаева А.Б. МЕТОДИЧЕСКИЙ ПОДХОД К ОЦЕНКЕ ВЛИЯНИЯ ИННОВАЦИОННОЙ АКТИВНОСТИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА НЕФТЕГАЗОВОГО КОМПЛЕКСА НА СТОИМОСТЬ БИЗНЕСА // Вестник Алтайской академии экономики и права. 2019. № 2-2. С. 319-325;URL: https://vaael.ru/ru/article/view?id=330 (дата обращения: 02.07.2026).