Введение

Вопросам развития складской логистики в регионах в последнее время уделяется значительное внимание. Именно грамотное использование принципов складской логистики позволяет предпринимателям и предприятиям рационально использовать финансовые средства, не замораживая их в запасах, а оптимально расходовать их при ведении бизнеса. От того, на сколько используемые складские помещения отвечают всем требованиям, зависит зачастую размер получаемого экономического эффекта. К сожалению, на разных территориях Российской Федерации складская логистика развивается по-разному. Свое влияние оказывают и исторические аспекты развития территорий, и, конечно же, экономические.

Целью исследования является анализ складской недвижимости г. Челябинска, на основании которого определены перспективы развития складской логистики на региональном рынке.

Материал и методы исследования

В работе использованы методы аналитического, сопоставительного и сравнительного анализов данных по развитию рынка складской недвижимости г. Челябинска.

Результаты исследования и их обсуждение

В предыдущем номере журнала (№ 6, 2018 г.) мы подробно останавливались на анализе основных терминов и определений, касающихся складской логистики. В этом номере в продолжение темы мы представляем развернутый анализ складской недвижимости г. Челябинска, на основании которого определены перспективы развития складской логистики на региональном рынке.

Необходимо отметить, что проводя анализ на основании методик, описанных в литературе [1–13], авторы столкнулись с определенной сложностью соотнесения тех или иных объектов складской недвижимости к вышеупомянутыми в предыдущей статье авторскими терминам. Для простоты представления результатов анализа мы будем руководствоваться общепринятой терминологией на складском региональном рынке, а именно классификацией, разработанной компанией KnightFrank, в которой все складские помещения подразделяются на классы [14]. Весь цифровой материал получен на основании изучения регионального рынка [15, 16].

В настоящий момент объем рынка складской недвижимости Челябинска составляет около 700 тыс. кв. м. Объем предложения складских помещений равен 67,1 тыс. кв. м,т. е. доля вакантных площадей составляет около 10 %.

Доминирующая доля складской недвижимости в Челябинске представлена складами класса С и D (81 %), построенными еще в советское время и характеризующимся достаточно низким уровнем качества. Складские объекты класса А+, соответствующие определению логистического центра, в Челябинске отсутствуют. Пренебрегая некоторыми характеристиками, к классу А возможно отнести складской комплекс «Каскад», площадь которого составляет 26,4 тыс. кв. м. Таким образом, складские помещения класса А в Челябинске занимают 26,4 тыс. кв. м (4 % от общего объема складской недвижимости). Для сравнения в городах федерального значения объем складов класса А составляет 1,1 млн кв. м (Санкт-Петербург) и 5,2 млн кв. м (Москва).

Объем складских помещений класса В в Челябинске несколько превышает 100 тыс. кв. м (15 % от общего объема складской недвижимости). Распределение внутри класса практически равное (между классами В и В+). При этом весомая доля складских помещений рассматриваемого класса построена крупными компаниями под собственные нужды (например, компания «МАВТ» имеет собственные склады класса В+, в которых большую часть площади использует для размещения собственной продукции). Для сравнения, в Москве объем складских помещений класса В составляет 1,9 млн кв. м, в Санкт-Петербурге – 1 млн кв. м.

Таким образом, объем качественной складской недвижимости в Челябинске занимает небольшую долю от общего объема предложения – около 20 %. В городах федерального значения данный показатель составляет около 60 %.

Наибольшая доля складской недвижимости Челябинска представлена классами С и D (81 %). К классу D в Челябинске, как правило, относятся холодные склады из профнастила и капитальные холодные и теплые склады с низкими потолками (до 4 м) и/или с земляными полами (или полами, посыпанными щебнем или стружкой) и прочими низкокачественными характеристиками. Склады класса С в Челябинске – это теплые и холодные капитальные помещения с высотой потолков от 4 м, бетонными полами (или асфальтированными), обладающие более качественными характеристиками, чем склады класса D. Более 95 % складов класса С и D построены в советское время, многие помещения нуждаются в капитальном ремонте.

Доминирующая доля складской недвижимости Челябинска (около 30 %) расположена в Советском районе (между Уфимским и Троицким трактом). Также весомая доля складских помещений расположена в Курчатовском и Металлургическом районах (примерно по 20 % на каждый район). Минимальная доля (около 1 %) приходится на Центральный район. Основная часть складских помещений сгруппирована по промышленным зонам Челябинска.

Таким образом, общий объем складской недвижимости Челябинска составляет около 700 тыс.кв.м, 81 % приходится на склады класса С и D. Качественные складские помещения в Челябинске представляют для предпринимателей дефицит, при этом класс А+ отсутствует. Доля вакантных площадей составляет около 10 %.

В настоящее время объем предложения составляет 67107 кв. м или 109 складских помещений. Рассмотрим подробнее характеристики распределения предложения.

1) Распределение предложения по категории и классу.

Доля отапливаемых и неотапливаемых помещений сопоставима. 55 % складов относится к отапливаемым помещениям, а 45 % составляют холодные склады. Как правило, в отапливаемых складах поддерживается температура +15...+17 градусов.

Подавляющая доля предложения представлена складскими помещениями класса С и D: 54 и 30 % соответственно. Доля предложения складских помещений классов В и В+ составляет 16 % (10 и 6 % соответственно), свободные площади класса А отсутствуют.

Необходимо констатировать тот факт, что доля качественной складской недвижимости в общем объеме рынка составляет 19 %, а в объеме предложения – 16 %, что указывает на дефицит предложения качественной складской недвижимости.

Таким образом, доли холодных и теплых складов сопоставимы. Основную массу предложений составляют склады класса С и D (84 %).

2) Распределение предложения относительно площади помещений.

На рынке складской недвижимости Челябинска представлены складские помещения совершенно различной площади: от 50 до 5000 кв. м и более. Доминирующая доля предложения (39 %) приходится на склады площадью 200–500 кв. м, данная группа является наиболее ликвидной, 28 % предложения занимают склады площадью 50–1000 кв. м, склады до 200 кв. м – 18 % и склады более 1000 кв. м – 15 %. Необходимо отметить, что арендодатели больших площадей (500 кв. м и более) рассматривают варианты разделения помещения с помощью примитивных средств.

Зонирование большого помещения с выделением большого количества мелких (до 50–100 кв. м) встречается достаточно редко. Такое деление целесообразно, когда в одном месте концентрируются арендаторы, которым принципиально совместное присутствие на одной территории. Например, если складское помещение располагается рядом с торговым комплексом. Так, складские помещения в комплексе «Челси» (рядом с ТК «Челси») разделены на отделы по 50–100 кв. м и рассчитаны на арендаторов ТК «Челси». Склад на территории комплекса «Северный двор» также разделен на небольшие отделы, здесь арендаторами являются розничные продавцы, представляющие свою продукцию на рынке «Северный двор». В случае, если рядом со складом отсутствуют предприятия розничной торговли, разделение склада на помещения до 100 кв. м нецелесообразно.

Таким образом, на рынке складской недвижимости г. Челябинска предлагаются складские помещения различной площади, наибольшая доля предложения приходится на наиболее ликвидную группу помещений площадью 200–500 кв. м. Арендодатели помещений более 500 кв. м, как правило, предусматривают возможность разделения склада.

3) Распределение предложения по районам Челябинска.

Относительно такого показателя, как местоположение склада, наибольшая доля предложения приходится на Советский район и составляет 33 %, что объясняется наличием большого количества складских помещений в зоне Троицкого тракта. Минимальная доля предложения приходится на Центральный (6 %), Калининский (5 %) и Тракторозаводской(12 %) районы.

В целом, распределение предложения по районам г. Челябинска соответствует физическому распределению складской недвижимости.

4) Общая картина распределения предложения.

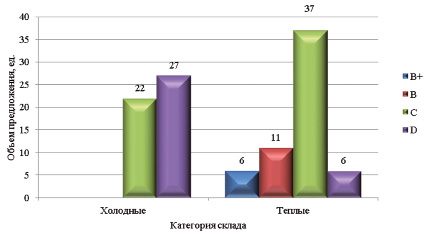

Наибольший интерес представляет рассмотрение предложения в разрезе категории и класса складских помещений (рис. 1). Как видно по данным рисунка, холодные складские помещения немного чаще представлены классом D, к которому относятся склады из профнастила (легковозводимые конструкции) или капитальные строения с низкими качественными характеристиками (например, с высотой потолка менее 4 м). Доминирующая доля отапливаемых складов представлена классом С. Как правило, это капитальные строения (часто бывшие производственные здания).

Рис. 1. Распределение предложения относительно категории и класса склада

На региональном рынке выделяется около 17 предложений по аренде складов классов В, В+, из чего можно сделать выводы об ограниченном объеме предложения качественной складской недвижимости.

Качественные складские помещения предлагаются практически во всех районах города Челябинска, за исключением центра. Сосредоточения качественной складской недвижимости в определенной зоне не наблюдается.

Таким образом, холодные складские помещения немного чаще представлены классом D, доминирующая доля отапливаемых складов представлена классом С; наиболее ограничен объем предложения качественной складской недвижимости класса В и А. Качественные складские объекты располагаются во всех промышленных зонах и отсутствуют в центре города.

5) Качественные характеристики складских помещений.

Как было отмечено выше, складская недвижимость Челябинска в подавляющем большинстве случаев имеет низкие качественные характеристики.

В большинстве случаев склады представляют собойотдельностоящиеодноэтажные строения. Большинство холодных складов (около 70 %) построены из профнастила,т. е. относятся к легковозводимым строениям ангарного типа. Утепленные ангары из профнастила встречаются крайне редко. Материал строения стен отапливаемых складов различен, чаще всего это кирпич, шлакоблок или железобетонные изделия. Современные склады из сэндвич-панелей находятся в дефиците: в настоящее время количество предложений таких складов составляет всего 6 единиц.

В большинстве отапливаемых складских помещений поддерживается температура +15–17 градусов. При этом регулирование температурного режима во многих помещениях затруднено (в т. ч. и по причине отсутствия сплошных перегородок с арендодателями). Автономное отопление встречается достаточно часто: в 55 % предложений отапливаемых помещений на территории имеется собственная котельная (в большинстве случаев газовая).

В большинстве складских помещений (36 %) высота потолка составляет 6–8 м, что соответствует характеристикам складов класса С. Также достаточная доля складских помещений имеет небольшую высоту потолка 4–6 м (31 %). Данная высота достаточно часто является недопустимой, так как затрудняется стеллажное хранение. Недостаточная высота потолка (до 4 м) встречается достаточно редко: 16 % предложений имеют такую характеристику, данные склады имеют ограничение в использовании. Складские помещения с высотой потолка более 12 м в предложении отсутствуют.

Большинство объектов имеют бетонные полы (89 %), однако во многих случаях неровные и невысокого качества. В 6 % складских помещениях полы асфальтированы. Земляные и засыпные полы встречаются достаточно редко (в 6 % предложений).

Антипылевое покрытие встречается крайне редко, только 29 % складов имеют бетонные полы с антипылевым покрытием.

Благодаря тому, что многие складские помещения Челябинска представляют собой бывшие производственные корпуса, проблем с предоставлением электрической мощности свыше 50–100 кВт не возникает. Такие помещения представляют особый интерес для арендаторов, желающих разместить в одном месте склад и мелкое/среднее производство. Однако в 38 % помещений разрешенной электрической мощности хватает только для освещения склада (до 20 кВт) и подведение дополнительных мощностей затруднено. Особенно ограничена разрешенная электрическая мощность в складских помещениях, расположенных в центре города.

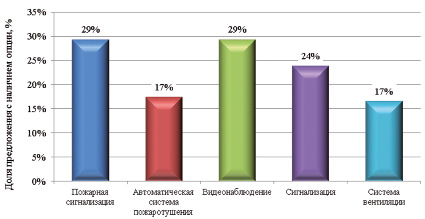

В большинстве складских помещений отсутствуют системы безопасности (рис. 2).

Рис. 2. Системы безопасности

Достаточно редко (в 17 %) в складах установлена автоматическая система пожаротушения, а также (в 17 %) система принудительной вентиляции. Система видеонаблюдения в подавляющем большинстве случаев установлена только на территории базы, в самих складских помещениях видеонаблюдение устанавливается крайне редко. Примерно в 1/3 объектов, представляемых к аренде, установлены охранная и пожарная сигнализации.

Практически для всех складских помещений предусмотрена площадка для маневрирования фур и стоянка для автомобилей.

Ворота в большинстве складских помещений распашные. Ворота докового типа имеются только в 12 % объектов. В большинстве случаев на 1 помещение до 500 кв. м предусматриваются 1–2 ворот. Если склад имеет площадь 500–1000 кв. м, то для него предусматривают 3–4 ворот. Примерно 1/3 складских помещений оснащена пандусом.

В большинстве складских помещений (59 %) не предусмотрены вспомогательные помещения (кухни, офисы, раздевалки, санузлы).

Складские помещения с проведенными оптоволоконными коммуникациями в предложении практически отсутствуют (13 % объектов оснащены данной опцией).

Действующая железнодорожная ветка имеется в 32 % предложений.

Таким образом, складские помещения, представленные к аренде, имеют достаточно низкие качественные характеристики.

6) Арендная ставка.

Арендная ставка в складских помещениях, предлагаемых к аренде варьируется от 60 до 480 руб. Среднее значение составляет 191 руб.

Коммунальные платежи полностью включены в арендную плату в 18 % случаев. Основные коммунальные платежи – это плата за электроэнергию и отопление, охрана, водоснабжение, как правило, не оплачиваются (не предусмотрены, либо составляют незначительную сумму). Отметим, что, если коммунальные платежи включены в арендную плату, то электроэнергия сверх нормы, необходимой для освещения склада, оплачивается отдельно (для производственных нужд).

В большинстве случаев (53 %) в арендную плату не включается оплата за электроэнергию и включается оплата отопления (для теплых складов).

В 29 % предложения коммунальные платежи не включаются в арендную ставку.

Арендная ставка зависит от ряда факторов. Рассмотрим их подробнее.

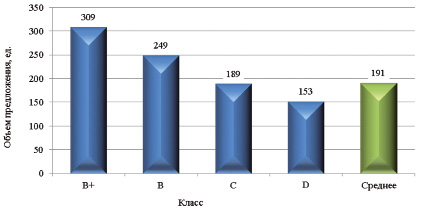

Арендная ставка в наибольшей степени зависит от категории склада. Для отапливаемых помещений арендная ставка составляет 229 руб., для холодных – 144 руб. То есть аренда теплых складов в 1,58 раза (или на 84 руб.) дороже, чем аналогичный показатель для холодных помещений. Также арендная ставка в существенной степени зависит от качества складского помещения. Качественные характеристики склада в наибольшей степени отражает его класс. Арендная ставка в разрезе классов складов представлена на рис. 3.

Рис. 3. Зависимость арендной ставки от класса склада

Как видно по данным рисунка, величина арендной ставки прямопропорциональна качественным характеристикам склада. Так минимальная арендная ставка (153 руб.) характерна для складов класса D (–20 % по отношению к среднему показателю), далее следуют складские помещения класса С (арендная ставка сопоставима со средним значением). Максимальная арендная ставка отмечена для качественных складских помещений класса В и В+ (+31 % и +62 % по отношению к среднему показателю соответственно).

Рассматриваемый показатель в незначительной степени зависит от местоположения склада относительно района. Арендная ставка идентична для промышленных зон Советского, Металлургического, Калининского, Курчатовского, Тракторозаводского и Ленинского районов. Несколько выделяются только арендные ставки для складских помещений в центре города. Так в ТСК «Калибр» холодные склады имеют арендную ставку 185 руб., а теплые – 400 руб.; данные ставки значительно превышают средние показатели (144 и 229 руб.). Складские помещения, расположенные по одной из центральных улиц Челябинска улице Елькина, также имеют повышенные арендные ставки. Отсутствие приоритета той или иной промышленной зоны обусловлено наличием объездной дороги и наличием прямого проезда с нее в любую промышленную зону города.

Необходимо отметить, что арендная ставка зависит также и от удобства подъездных путей к складу. Так рассматриваемый показатель для складских помещений, расположенных на первой линии главных магистралей промышленных зон может быть до 10 % дороже, чем для аналогичных помещений второй и третьей линий.

Существенные скидки при аренде больших площадей более 1000–2000 кв. м неприняты, возможны небольшие скидки до 5 %. Отдельная арендная ставка устанавливается для аренды специализированных складов. Так арендная ставка для морозильных камер составляет 500–500 руб./кв. м. Рассматриваемый показатель практически не зависит от разрешенной электрической мощности, установленной для помещения, что соответствует доминирующей форме оплаты – электроэнергия оплачивается отдельно.

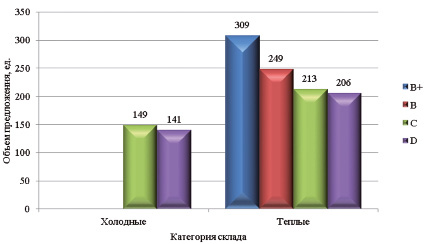

На основании того, что арендная ставка в наибольшей степени зависит от категории склада и его качественных характеристик, целесообразно рассмотреть данный показатель в разрезе именно этих факторов (рис. 4). Приведенные результаты анализа наиболее достоверно отражают ситуацию на рынке.

Рис. 4. Арендная ставка в разрезе категории и класса склада

Таким образом, арендная ставка в наибольшей степени зависит от категории помещения и его качественных характеристик (класса склада). Некоторая зависимость рассматриваемого показателя прослеживается относительно удобства подъездных путей. Арендная ставка практически не зависит от местоположения помещения по районам города.Исключение составляют помещения в центре города, для которых характерна повышенная арендная ставка.

По прогнозам специалистов РК «Служба недвижимости» [17] в 2019 г. В Челябинске будет наблюдаться снижение арендных ставок, для холодных складов ожидается на 10–15 %, для отапливаемых складских помещений на 3–8 %.Интересен тот факт, что специалистами прогнозируется повышение арендных ставок на склады в Санкт-Петербурге в связи со снижением инвестиций в строительство новых складов и сокращением уровня вакантных площадей. Этот рост может составить 3–5 % [18].

Продажа складских помещений

В настоящий момент на рынке предлагается к продаже 18 складских помещений и 11 производственно-складских баз. Общая площадь помещений составляет 79 тыс. кв. м, общая площадь земельных участков, на которых располагаются данные помещения – 29 га.

К продаже предлагаются как холодные, так и отапливаемые склады. Большинство объектов (14 ед. или 48 %) – это теплые складские помещения; к продаже также предлагаются 12 холодных складов и 3 объекта, совмещающие отапливаемые и неотапливаемые складские помещения.

Объекты, предлагаемые к продаже, располагаются в различных районах города. Доминирующая доля предлагаемых к продаже складов относится к классу С (59 %), к классу D относятся 38 % предлагаемых помещений. К классу В с некоторыми допущениями возможно отнести только 1 склад.

Средняя цена кв. м складских помещений составляет 14 144 руб., минимальный показатель составляет 4984 руб., максимальный – 34 259 руб. Наиболее адекватной ценой для складских помещений является цена за кв. м 5–15 тыс. руб. Цена за кв. м более 20 тыс. руб. возможна только в случае, если продается качественный склад ликвидной площади либо складская база (например, склад с офисным зданием, цена кв. м которого 20–40 тыс. руб., с большим земельным участком и действующим железнодорожным тупиком).

Цена за кв. м складских помещений может существенно варьироваться в зависимости от состояния помещения. Так для складского помещения в аварийном состоянии адекватна цена кв. м 5–7 тыс. руб. Качественное складское помещение (класса В, В+), как правило, оценивается в 15–20 тыс. руб./кв. м. В целом, цена кв. м определяется целым набором индивидуальных характеристик, поэтому для каждого объекта определяется отдельно.

Среди наиболее адекватно оцененных складских помещений класса D средняя цена кв. м составляет 9680 руб., а класса С – 11 660 руб. Единственный склад класса В площадью 540 кв. м, с высотой потолка 15 м, системами безопасности, бетонным полом с антипылевым покрытием оценивается собственниками в 34 259 руб./кв. м. Данный показатель, несмотря на ликвидную площадь объекта, представляется существенно завышенным.

Касательно динамики цены кв. м, последние 3 года не отмечено существенных изменений данного показателя. Цена кв. м отдельно взятых объектов практически не изменяется, средний показатель варьируется в зависимости от состава объектов, представленных на рынке.

Отметим, что спрос на складские помещения достаточно низкий, срок экспозиции объектов достигает 1,5–2 лет.

Таким образом, в настоящее время средняя цена кв. м складских помещений составляет 14144 руб. Данный показатель определяется целым набором индивидуальных характеристик, поэтому для каждого объекта определяется отдельно.

Заключение

Подводя итоги, необходимо констатировать, что главной проблемой, тормозящей развитие складской логистики на региональном уровне, является отсутствие не только самих складских площадей качественного уровня, но и отсутствие, в принципе, программы развития этого направления в городе и области. Все существующие складские комплексы расположены либо на очень неудобных территориях, удаленных от основных транспортных магистралей, либо сами склады требуют достаточно больших инвестиций в их реконструкцию. Сетевые ритейлеры имеют либо собственные логистические распределительные центры (как, например, розничная сеть АО «Магнит»), либо арендуют помещения на территории города Екатеринбурга, расположенного от Челябинска всего в 200 км. Выбор объясняется тем, что складские комплексы Екатеринбурга отвечают требованиям, предъявляемым к современным складам, и находятся в удобных зонах с хорошей транспортной развязкой.

Таким образом, на наш взгляд, для успешного развития складской логистики в Челябинске и области имеются все необходимые условия. Основным сдерживающим фактором является отсутствие четкой программы, позволяющей инвесторам увидеть экономический эффект в краткосрочной и долгосрочной перспективах.

Библиографическая ссылка

Кузменко Ю.Г., Окольнишникова И.Ю., Стукалов Д.В., Калентеев С.В., Каточков В.М. РАЗВИТИЕ СКЛАДСКОЙ ЛОГИСТИКИ НА РЕГИОНАЛЬНОМ РЫНКЕ: АНАЛИТИЧЕСКИЕ АСПЕКТЫ (ПРОДОЛЖЕНИЕ) // Вестник Алтайской академии экономики и права. 2019. № 2-2. С. 283-291;URL: https://vaael.ru/ru/article/view?id=325 (дата обращения: 02.07.2026).