Введение

Для оценки влияния и внедрения цифровых решений необходимо выбрать подходящий аналитический метод, который должен учитывать точность, полноту и математическую модель. Однако нет универсального метода оценки, поэтому обычно применяется комбинация различных методов, а их выбор определяет оцениваемые характеристики эффективности.

В связи с трудностями и продолжительностью внедрения инновационных процессов, требуется комплексная оценка эффективности инновационной деятельности предприятий. Эта оценка может использоваться для определения уровня инновационного развития и факторного анализа инновационного процесса с целью принятия объективных и своевременных управленческих решений [1].

Материал и методы исследования

В экономической литературе отсутствует единое понимание и определение эффективности, что является объектом активных дискуссий среди ученых. На сегодняшний день существует несколько подходов к определению этого понятия:

− эффективность может быть определена как соотношение достигнутого эффекта к затратам, которые были затрачены для его достижения. При таком подходе эффективность измеряется тем, какой результат получается за каждую единицу затрат. Желательно, чтобы эффект был положительным;

− эффективность может быть рассмотрена как степень достижения поставленных целей или результативность деятельности;

− эффективность может быть рассмотрена как мера использования потенциала в макросреде. Для достижения более высоких результатов необходимо максимально эффективно использовать ресурсы, доступные в микросреде оцениваемой системы.

Среди всех рассмотренных подходов определения эффективности последний подход представляет собой более детальную и полную концепцию, учитывающую сущность данного понятия [2].

Результаты исследования и их обсуждение

При проведении анализа инновационной деятельности, эффективность обычно определяется путем сопоставления достигнутых результатов и затрат на внедрение инноваций. Тем не менее, главной сложностью является оптимальное распределение ограниченных ресурсов между производственными и хозяйственными процессами, особенно в условиях неопределенности. В связи с этим, современные методы оценки эффективности должны учитывать возможность корректировки управленческих решений в зависимости от изменения риска. Процесс эволюции методологий оценки эффективности инноваций представлен в таблице 1, что подчеркивает значимость разработки и совершенствования подходов для более точной оценки инновационной деятельности [3].

В современной практике широко применяются системные подходы к оценке эффективности организаций, включая их инновационную деятельность. Среди этих подходов наибольшей популярностью пользуются метод сбалансированных показателей и стоимостной метод, основанный на принципе экономической прибыли и учете альтернативных издержек. Эти аналитические модели позволяют фокусироваться на факторах, оказывающих наибольшее влияние на результаты, а также эффективно распределять ресурсы организации и принимать обоснованные управленческие решения. Они обеспечивают целостный и комплексный подход к оценке эффективности, учитывая различные аспекты, включая финансовые, операционные и стратегические факторы [4].

Таблица 1

Методические подходы к оценке экономической эффективности инновационной деятельности

|

Наименование подхода |

Период |

Краткое содержание |

Показатели эффективности |

Возможность учета риска |

|

Производственно-экономический |

20-е гг. XX в. |

Макроэкономическая модель Кобба-Дугласа позволяет оценить вклад факторов производства труда и капитала в производственную эффективность |

Максимизация прибыли производительности труда |

- |

|

Факторный |

20-50-е гг. XX в. |

Комплексный анализ взаимосвязи множества показателей на уровень прибыли (факторный анализ прибыли) |

Рентабельность инвестиций и собственного капитала (ROI, ROE), срок окупаемости |

Анализ чувствительности к внешней среде, учет уровня инфляции |

|

Концепция денежных потоков |

60-70-е гг. XX в. |

Модель дисконтированного денежного потока позволяет оценить текущую стоимость будущих денежных потоков |

Чистая текущая стоимость (NPV), внутренняя норма доходности (IRR), средневзвешенная стоимость капитала (WACC) |

Понятие дисконта имеет взаимосвязь с уровнем доходности и риска, учет изменения стоимости денежных средств во времени |

|

Сравнительный (оценка по мультипликатору) |

60-70-е гг. XX в. |

Сравнение организаций по рыночным мультипликаторам, отражающим соотношение стоимости организации и денежных потоков, выручки, балансовой стоимости и др. |

Цена акции на чистую прибыль, рентабельность чистых активов (RONA), операционная прибыль до уплаты налогов, процентов и амортизации (EBITDA) |

Учет доходности и риска на основе понятия финансового рычага |

|

Стоимостной подход (VBM) |

80-90-е гг. XX в. |

Подход основан на измерении стоимости компании и позволяет управлять стоимостью организации с учетом перспективных возможностей |

Модели EVA, MVA, CVA, SVA, CFROI, TSR |

Возможность хеджирования риска |

|

Метод сбалансированных показателей (BSC) |

90-е гг. XX в. |

Оценка эффективности на основе ключевых показателей эффективности, оказывающих наибольшее влияние на достижение стратегической цели организации |

KPI |

Любые риски |

Кроме экономических показателей, комплексная оценка эффективности инновационной деятельности организации с использованием метода сбалансированных показателей включает также показатели, отражающие инновационность организации и производственный эффект от внедрения инноваций. Показатели оценки эффективности инновационной деятельности и формулы для расчета подробно представлены в таблице 2.

Таблица 2

Показатели оценки эффективности инновационной деятельности

|

Наименование показателя |

Формула расчета |

Интерпретация |

|

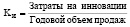

Коэффициент инновационности |

|

Ки ≥ 4,5 – высокотехнологичные наукоемкие организации |

|

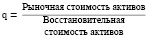

Коэффициент Тобина |

|

q > 1 – благоприятные перспективы развития предприятия на рынке; q < 1 – рыночная стоимость предприятия ниже балансовой стоимости; q = 1 – инвестиционное равновесие |

|

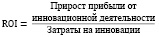

Коэффициент возврата инвестиций (ROI) |

|

ROI > 1 – прибыльность инвестиций |

|

Прирост объема производства |

∆ВП = ВП1 − ВП0, где ВП – валовой объем производства продукции до и после внедрения инноваций |

∆ВП > 0 – прирост производства |

|

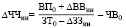

Рост производительности труда |

где ВП0 – стоимость выпуска продукции до внедрения инновации; ∆ВПин – увеличение выпуска продукции за счет инновации; ЗТ0 – затраты труда на производство продукции до внедрения инновации; ∆ ЗТин – экономия затрат труда после внедрения инновации; ЧВ0 – среднечасовая выработка до внедрения инновации |

∆ЧЧин > 0 – прирост производительности труда |

|

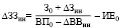

Снижение затратоемкости продукции |

где З0 – общая сумма затрат на производство продукции до использования инновации; ∆Зин – изменение затрат за счет внедрения инновации; ВП0 – стоимость выпуска продукции до внедрения инновации; ∆ВПин – увеличение выпуска продукции за счет инновации; ИЕ0 – материалоемкость продукции до внедрения инновации |

∆ЗЗин < 0 – снижение затратоемкости продукции |

,

, ,

,В свете роста популярности цифровой экономики и процессов цифровой трансформации в производстве и управленческих процессах, современное развитие в области инноваций требует создания разнообразных методик для оценки уровня цифровизации организаций [5].

Одной из ведущих концепций, основанной на исследованиях организаций, проведенных Национальной академией наук и техники Германии (Acatech), является концепция Индустрии 4.0. В рамках этой концепции был разработан Индекс зрелости Индустрии 4.0, который позволяет определить стадию цифровой трансформации предприятия. Для различных сфер деятельности в организациях, включая производство, маркетинг, логистику и другие, определяются основные области, подвергающиеся цифровой трансформации. Эти области включают в себя материальные и нематериальные ресурсы, информационные системы, организационную структуру и культуру. После этого они оцениваются с учетом этапов развития Индустрии 4.0, таких как информатизация, связанность, наглядность, прозрачность, предсказуемость и самокоррекция [6].

Основываясь на данной концепции, ведущие консалтинговые и аудиторские компании, разработали уникальные модели для оценки уровня цифровизации. Обычно эти модели представляют собой комплексные индексы, которые вычисляются путем взвешенного усреднения различных показателей оценки эффективности.

Deloitte представила свою собственную Модель оценки цифровой зрелости (Digital Maturity Model), которая основывается на пяти ключевых аспектах цифрового развития организации: стратегия, технологии, производство, структура и культура. Каждое из этих направлений поддерживается 28 категориями и 179 показателями, которые служат основой для определения уровня цифровой зрелости компании. Модель уделяет особое внимание стратегии, включая инновационные перспективы и их внедрение, что способствует формированию эффективных бизнес-моделей, производственных процессов и применению передовых технологий [7].

Компания KPMG разработала свою собственную и уникальную модель оценки цифровых способностей, известную как Digital Business Aptitude (DBA). Эта модель представляет инновационный подход к измерению и оценке цифровых способностей организаций. DBA позволяет компаниям оценить свою готовность к цифровой трансформации и определить области, в которых необходимо внести улучшения.

Модель DBA основана на комплексном анализе пяти ключевых областей, определяющих цифровые способности компании:

1. Цифровая стратегия: DBA оценивает, насколько хорошо компания определила и документировала свою цифровую стратегию, а также насколько эта стратегия соответствует ее бизнес-целям. Оценка включает анализ планов компании по применению новых технологий, разработке цифровых продуктов и услуг, а также стратегии взаимодействия с клиентами и партнерами.

2. Операционные возможности: DBA анализирует, как компания использует технологии и цифровые инструменты для оптимизации своих операций. Включены вопросы автоматизации процессов, управления данными, использования аналитики и умных алгоритмов для принятия решений, а также наличия цифровой инфраструктуры и информационной безопасности.

3. Клиентский опыт: DBA оценивает, насколько компания интегрировала цифровые решения в процессы взаимодействия с клиентами. Включены вопросы о наличии онлайн-каналов общения, персонализации предложений, использовании данных для анализа потребностей клиентов и предоставления им ценной информации.

4. Культура и навыки: DBA анализирует организационную культуру и наличие необходимых цифровых навыков у сотрудников. Оцениваются вопросы вовлеченности руководства в цифровую трансформацию, наличия программ обучения и развития сотрудников, а также гибкости и открытости компании к новым идеям и инновациям.

5. Инновации и партнерства: DBA анализирует, как компания интегрирует инновации и устанавливает партнерские отношения для достижения своих цифровых целей. Включены вопросы о наличии инновационной культуры, активности в исследованиях и разработках, а также стратегии работы с внешними партнерами и стартапами.

На основе анализа этих пяти областей, модель DBA предоставляет компаниям общую оценку и рекомендации по улучшению цифровых способностей. Это помогает компаниям определить свои сильные и слабые стороны в цифровой сфере, а также разработать стратегию для достижения конкурентного преимущества в диджитализированном мире [8].

Аудиторская компания PwC разработала концепцию «Цифровых чемпионов», которая представляет собой стратегическую инициативу, направленную на поддержку и сопровождение организаций в их цифровой трансформации. Концепция «Цифровых чемпионов» основывается на убеждении, что в эпоху цифровых технологий компании должны стремиться стать лидерами в своей отрасли, активно использовать цифровые решения и инновации, чтобы преуспеть на рынке и обеспечить свою устойчивость в будущем.

«Цифровые чемпионы» – это организации, которые успешно применяют цифровые технологии для трансформации своих бизнес-моделей, процессов и взаимодействия с клиентами. PwC предлагает компаниям современные инструменты, методологии и экспертное сопровождение, чтобы помочь им стать «Цифровыми чемпионами» [9].

Основные принципы концепции «Цифровых чемпионов» включают:

1. Стратегическое видение: PwC помогает компаниям разработать четкое видение и стратегию цифровой трансформации, выявить ключевые области для внедрения цифровых технологий и определить преимущества, которые могут быть получены.

2. Инновации и технологии: Компания предлагает своим клиентам последние технологические разработки и инновационные решения, чтобы помочь им повысить эффективность и конкурентоспособность бизнеса. Это включает в себя применение искусственного интеллекта, автоматизации процессов, аналитики данных, блокчейна [10].

3. Трансформация бизнес-модели: PwC помогает компаниям переосмыслить свои бизнес-модели и адаптироваться к изменяющимся требованиям рынка. Они помогают выявить новые возможности для оптимизации процессов с использованием цифровых решений.

4. Культура и организационные изменения: Цифровая трансформация требует не только изменения технологий, но и изменения культуры и структуры организации. PwC помогает компаниям создать поддерживающую цифровую культуру, проводит обучение и развитие сотрудников, а также помогает в организационных изменениях, чтобы убедиться, что компания готова к успешной реализации своих цифровых стратегий [11].

Концепция «Цифровых чемпионов» разработана PwC с целью помочь организациям в использовании потенциала цифровых технологий для достижения конкурентного преимущества и устойчивого развития в быстро меняющемся мире бизнеса [12].

Цифровизация бизнеса играет важную роль в современной экономике, исключительно важно изучить масштаб использования цифровых технологий предпринимательскими субъектами и степень их адаптации к цифровизации экономики. Для этой цели НИУ ВШЭ разработал индекс цифровизации бизнеса, который предоставляет меру оценки уровня цифровизации предприятий и позволяет проводить сравнительные анализы в этой области.

Индекс цифровизации бизнеса разработан с целью измерить уровень цифровизации предпринимательской деятельности и оценить степень использования цифровых технологий в бизнес-процессах. Концепция индекса основана на анализе нескольких ключевых аспектов, которые характеризуют цифровую трансформацию предприятий. Важными компонентами индекса являются:

− инфраструктура цифровой трансформации. Этот аспект оценивает наличие и доступность цифровой инфраструктуры, такой как широкополосный интернет, облачные вычисления, цифровые платформы и инструменты;

− использование цифровых технологий. В данной составляющей оценивается степень проникновения цифровых технологий в различные аспекты предпринимательской деятельности, такие как электронная коммерция, автоматизация процессов, аналитика данных;

− цифровые навыки и образование. Данный аспект учитывает уровень осведомленности и подготовки предпринимателей и работников в области цифровых технологий, включая образовательные программы и тренинги;

− цифровая безопасность и защита данных. В данной составляющей оценивается наличие мер и политик, направленных на обеспечение безопасности цифровых данных и защиту от киберугроз;

− индекс цифровизации бизнеса основывается на сборе данных и их последующей обработке для вычисления общего рейтинга цифровизации предприятий. Для этого могут использоваться различные методы, включая опросы, анализ статистических данных и оценки экспертов;

− применение индекса цифровизации бизнеса позволяет изучать масштаб использования цифровых технологий предпринимательскими субъектами и оценивать степень их адаптации к цифровизации экономики. Индекс может быть использован для сравнительного анализа между различными регионами, отраслями или типами предприятий. Он также может служить основой для разработки и реализации стратегий, направленных на стимулирование цифровизации бизнеса и улучшение его конкурентоспособности [13].

Выводы

Различные методики оценки цифровизации предприятий определяют степень их вовлеченности в бизнес-процессы и уровень цифровой трансформации. Однако эти методики обычно не учитывают затраты на инновационные процессы и экономические выгоды от их внедрения [14].

Внедрение цифровых решений для эффективного управления может иметь положительные эффекты, такие как:

− улучшение организационной структуры предприятия;

− повышение качества продукции;

− повышения эффективности деятельности предприятий в целом;

− предупреждение рисков.

Хотя эти эффекты не имеют непосредственного финансового выражения, они также должны быть учтены при оценке влияния цифровизации на эффективность предприятия. Поэтому перед оценкой необходимо определить показатели и выбрать соответствующую методику.

Библиографическая ссылка

Нигматуллина Г.Р., Шарафутдинов А.Г., Стовба Е.В., Гильманов Т.Д., Лубова Т.Н., Галеев А.Ф. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ РЕЗУЛЬТАТИВНОСТИ И ЭФФЕКТИВНОСТИ ЦИФРОВИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ // Вестник Алтайской академии экономики и права. 2024. № 1. С. 113-119;URL: https://vaael.ru/ru/article/view?id=3219 (дата обращения: 29.06.2026).

DOI: https://doi.org/10.17513/vaael.3219