Введение

Сбережения имеют огромное значение для экономики страны, так как они могут использоваться для инвестирования в производство, создания рабочих мест и развития экономики в целом [1,2]. Трансформация сбережений домохозяйства в долгосрочные инвестиции является самым эффективным применением сбережений. Сбережения составляют значительную часть денежного оборота страны, служит важным источником роста экономики». [3]. Рост финансовой активности населения может оказать положительное влияние на экономическое состояние страны и позволить преодолеть нехватку финансовых средств, снизить зависимость от внешних источников финансирования [4]. Поэтому в современных условиях построение эффективной модели финансовой системы за счет средств населения имеет очень большое значение, где одним из важнейших элементов в реализации такого подхода является формирование системы достоверных оценок имеющихся у населения сбережений. Высокий уровень сбережений может служить инструментом для создания резервов на случай неожиданных расходов и потерь дохода. В периоды экономического кризиса, когда сокращаются рабочие места и падает уровень доходов населения, наличие значительных сбережений может помочь людям преодолеть трудности и сохранить стабильность своих личных финансов. Сберегательное поведение населения зависит от многочисленных факторов социального экономического, демографического и политического характера» [5-7].

Динамика сбережений населения в условиях кризиса является актуальной и важной темой для современной экономики, поскольку сбережения населения являются ключевым фактором стабильности финансовой системы и экономического развития в целом. Сложная политическая обстановка, локальные конфликты, пандемии, которые наблюдаются в последние годы, оказывают существенное воздействие на сберегательное поведение населения. Кризисы приводят к экономической неопределенности, следовательно, возникают проблемы с анализом и прогнозированием финансовых вопросов, что оказывает влияние на финансовое поведение населения.

Целью исследования является изучение динамики сбережений населения в условиях кризиса и определение факторов, влияющих на динамику сбережений, разработка предложений по стабилизации динамики сбережений населения в период кризиса. Для достижения цели были поставленные следующие задачи:

– Исследование динамики сбережений населения.

– Определение факторов, влияющих на динамику сбережений.

Материалы и методы исследования

Для анализа использовали статистические данные из открытых источников. Для сравнения обработки материала использовали методы сравнения экономических показателей в разные периоды. Сравнивали экономические показатели, характеризующие сберегательное поведение домохозяйств в разных социально-экономических ситуациях и в период пандемии.

Результаты исследования и их обсуждение

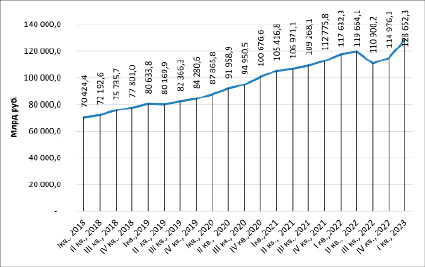

Динамика активов населения за последние 5 лет (с 2018 по 2023 года) имеет положительное значение, что представлено на рис. 1. С 2018 года активы домохозяйств возросли на 58227,9 млрд руб., рост составляет 83 процентных пункта.

Рис. 1. Динамика активов населения, млрд руб. в период с 2018 по 2023 г. (по кварталам)

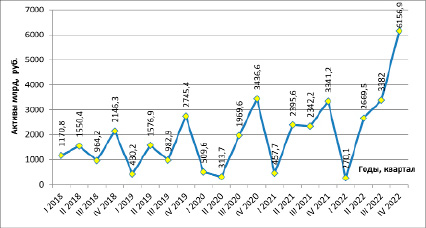

Рис. 2. Динамика операций населения с активами, млрд руб. в период с 2018 по 2022 г. (по кварталам)

Для лучшего понимания поведения населения относительно сбережений необходимо рассмотреть данные о динамике операций домохозяйств с активами, анализ данных показывает значительные колебания величин операций населения с активами на протяжении этого периода (рис. 2).

В первом квартале 2018 года было совершено 1170,8 миллиардов операций с активами, что немного ниже, чем в последующем квартале, где было зафиксировано 1550,4 миллиарда операций с активами. Однако, в следующем квартале (третий квартал 2018 года), объем операций снизился до 964,2 миллиарда, что является самым низким показателем за данный период.

В четвертом квартале 2018 года объем операций вновь вырос и достиг отметки в 2146,3 миллиарда, что значительно выше, чем в предыдущих кварталах. Далее в 2019 году показатели также оставались высокими, однако с некоторыми колебаниями в каждом квартале.

В 2020 году, в связи с пандемией COVID-19, произошел резкий спад операций с активами на первом квартале до 430,2 миллиарда, что стало самым низким показателем за данный период. Однако, в последующих кварталах 2020 года был отмечен рост операций с активами, который продолжился и в первом квартале 2021 года (1576,9 миллиарда).

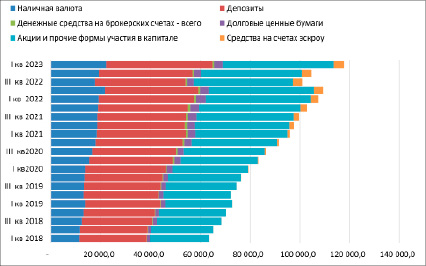

Для характеристики динамики сбережения провели анализ структуры сбережений населения в РФ за последние пять лет (рис. 3).

Анализируя данные о структуре активов населения РФ с 2018 по 2023 года можно отметить, что главенствующие места занимают депозиты и акции.

Депозиты – это популярный инструмент для хранения денежных средств, который обеспечивает относительную безопасность и возможность получения дохода в виде процентов.

Акции и прочие формы участия в капитале – это инструменты для инвестирования в российский бизнес и получения прибыли в виде дивидендов и роста капитала.

Наличная валюта и денежные средства на брокерских счетах занимают более низкие позиции. Наличная валюта обычно хранится на короткие сроки и используется для текущих расходов. Денежные средства на брокерских счетах свидетельствуют о том, что люди начинают интересоваться инвестированием в ценные бумаги, но пока не готовы к значительным рискам.

Кризисы оказали значительное влияние на структуру активов населения. Так, кризисное состояние экономики в 2019 году, связанное с пандемией, привело к падению практически всех показателей структуры: депозитов, наличных денежные средств и акций и прочих форм участия в капитале.

Рис. 3. Динамика структуры активов населения, млрд руб. в период с 2018 по 2023 г. (по кварталам)

Все перечисленные показатели держались на низком уровне в течение всего 2019 года. Данная тенденция объясняется неблагоприятной для сберегательной активности обстановкой в мире и государстве, с одной стороны, а с другой – наличием сильных опасений населения перед инвестированием и распределением своих доходов в такие активы, как акции или пользованием услугами банка для депозитов, ввиду недоверия банковской деятельности.

Тем не менее, после резкого падения всех структурных показателей, в 2020 году на протяжении всего года наблюдается положительная динамика, что свидетельствует о планомерной деятельности государства для восстановления инвестиционной и экономической обстановке в стране.

Самым неравномерным стал 2022 год ввиду сложной геополитической ситуации, введенных санкций и т.д. Во втором квартале 2022 года произошел резкий скачок объема наличных денежных средств, что говорит о стремлении населения сохранить деньги в личном распоряжении, в сравнении с депозитами – в данной структурной части происходит падение, что связано во-первых, с неудовлетворительной для населения процентной ставкой по депозитам, с другой – в неуверенности домохозяйств и недоверии по отношению к деятельности банковского сектора.

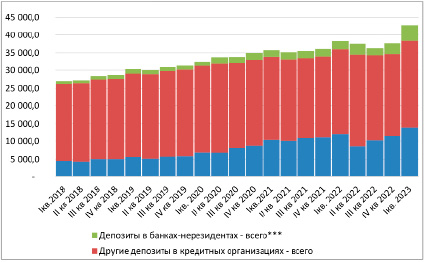

Изучение динамики структуры депозитов позволяет получить информацию о том, как люди распределяют свои сбережения между различными типами депозитов, в зависимости от уровня доходов, возраста, профессии и других факторов.

Кроме того, данные о динамике структуры депозитов могут быть полезны для формулирования государственной политики по улучшению финансовой грамотности населения и повышению уровня финансовой защищенности, например, путем развития новых продуктов депозитов или программ по повышению финансовой грамотности. Анализ данных о структуре депозитов населения РФ с 2018 по 2023 годы показывает, что переводные депозиты в кредитных организациях остаются самым многочисленным видом депозитов на протяжении всего периода. Однако, их доля в общей структуре депозитов понижалась с 73% в начале 2018 года до 46% к концу 2023 года (рис. 4). В то же время, доля других депозитов в кредитных организациях увеличивалась, особенно с 2019 года, и достигла 44% к концу 2023 года. Депозиты в банках-нерезидентах занимали небольшую долю в общей структуре депозитов и также росли с 2018 года.

Рис. 4. Динамика структуры депозитов населения РФ, млрд руб. в период с 2018 по 2023 г. (по кварталам)

Заключение

Исследования показали, что на динамику и структуру сбережений населения влияет множество факторов, такие как уровень доходов населения, инфляция, процентные ставки, состояние экономики страны, налоговая политика государства, и др. Было установлено, что кризисные состояния экономики оказывают существенное влияние на структуру сбережений населения, приводя к изменению предпочтений и перераспределению сбережений в пользу более надежных и стабильных форм инвестирования. В периоды кризиса растет доля сбережений наличными, а также золотом и иностранной валютой, при этом снижается доля акций и других инвестиционных инструментов.

Библиографическая ссылка

Иолчиева Л.Б., Ахмадеев Д.Р. СБЕРЕЖЕНИЯ НАСЕЛЕНИЯ В УСЛОВИЯХ КРИЗИСА // Вестник Алтайской академии экономики и права. 2024. № 1. С. 93-97;URL: https://vaael.ru/ru/article/view?id=3216 (дата обращения: 29.06.2026).

DOI: https://doi.org/10.17513/vaael.3216