Введение

Актуальность настоящего исследования опосредована значимой ролью процессов слияния и поглощения компаний в условиях процессов глобализации и финансовой нестабильности. Посредством слияний и поглощений компания может приобрести мощный импульс к развитию, увеличить свою рыночную долю, укрепить положение на рынке, получить доступ к новым технологиям, инновациям и знаниям, сократить издержки и улучшить операционную эффективность за счет объединения ресурсов и оптимизации бизнес-процессов. Рассматривая тенденции рынка слияний и поглощений в России, особый интерес представляет отрасль частных медицинских услуг. Медицинская отрасль России находится в постоянном развитии и изменении, и одним из ключевых явлений, влияющих на ее структуру, являются слияния и поглощения компаний.

Целью исследования признается выявление современных рыночных тенденций концентрации и централизации в сфере фармацевтики, медицины и биотехнологий.

Материал и методы исследования

Информационной базой исследования выступили законодательные и нормативные акты, статистические данные информационных агентств, материалы публикаций по вопросам сделок слияний и поглощений в России и мире. В качестве методов исследования были использованы: сравнительный, статистический, математический анализы, табличные и графические способы визуализации статистических данных.

Результаты исследования и их обсуждение

В настоящее время рынок характеризуется высокой степенью неопределенности и сложности. Успешность компаний сегодня определяется способностью быстро реагировать на изменения на рынке. Многие компании обращаются к реструктуризации бизнеса, чтобы избежать банкротства, улучшить финансовое положение и увеличить конкурентоспособность на рынке. Слияния и поглощения компаний – один из самых распространенных путей реструктуризации, к которому в настоящее время прибегает большое количество компаний. Этот процесс в современных условиях становится явлением обычным, практически повседневным.

Термин «слияния и поглощения» был заимствован из англо-саксонского права и является дословным переводом понятия «Mergers and acquisitions» или M&A. Он появился в российской практике недавно, так как отечественный рынок слияний и поглощений относительно молодой.

Согласно российскому законодательству, в частности Федеральному закону «Об акционерных обществах», под слиянием обществ понимается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних. А под присоединением общества понимается прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу [1].

Согласно западной трактовке, эти понятия не имеют четкого разграничения и в ряде случаев взаимозаменяемы. Если обратиться к определениям западных авторов, можно заметить, что некоторые из них используют в трактовке понятия «слияние» определения «поглощающая» или «поглощаемая» компании. Так Патрик А. Гохан в своей работе трактует слияние как сделку, при которой одна корпорация юридически поглощается другой, в результате чего компания-поглотитель принимает на свой баланс все активы и обязательства поглощенной корпорации [3].

С.Ф. Рид, А.Р. Лажу под слиянием понимают сделку, при которой одна корпорация юридически поглощается другой, в результате чего компания-поглотитель принимает на свой баланс все активы и обязательства поглощенной корпорации [7].

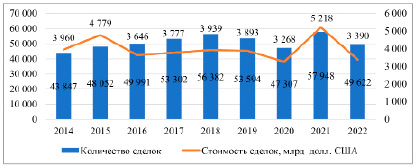

Рис. 1. Динамика сделок M&A по всему миру с 2014 по 2022 гг. Источник: авторский, по материалам [15]

Рис. 2. Мировые сделки M&A в 2022 гг. в различных сферах приложения капитала, млрд долларов США Источник: авторский, по материалам [16]

Таким образом, для определения сделок, направленных на приобретение контроля одной компанией над другой, используют общий термин M&A, однако понятия «слияние» и «поглощение» в российской и иностранной литературе трактуются по-разному. В данной работе под слиянием будет пониматься сделка, при которой все участники прекращают свое существование и образуют новую компанию, а под поглощением – сделка, когда один из участников принимает активы и обязательства других участников на себя.

Анализируя тенденцию сделок слияния и поглощения по всему миру (рисунок 1), следует отметить, что самый пик по количеству и стоимости сделок пришелся на 2021 год, когда было совершено более 57 тыс. сделок на общую сумму 5218 млрд долларов США. В 2022 году зарегистрировано более 49 тыс. сделок (на 14,4% меньше, чем в 2021 г.) на общую сумму 3390 млрд долларов США (на 35% меньше, чем в 2021 г.).

С точки зрения тенденции увеличения активности слияний и поглощений в настоящее время особый интерес представляет сфера здравоохранения. Количество сделок слияний и поглощений в отрасли здравоохранения во всем мире продемонстрировало значительный рост в последние годы. Объективно слияния и поглощения оказались ценным инструментом, который может изменить ландшафт медицинской и фармацевтической промышленности.

Так, согласно данным портала White & Case, в 2022 году сектор фармацевтики, медицины и биотехнологий году был четвертым по активности слияний и поглощений среди различных сфер экономики (рисунок 2). Этот сектор быстро развивался, и компании фокусировались на вертикальных слияниях и развитии цифровых возможностей. Цифровизация существенно изменила различные процессы здравоохранения. Пандемия COVID-19 ускорила трансформацию и повысила осведомленность о преимуществах цифровизации, что привело к росту инфраструктуры.

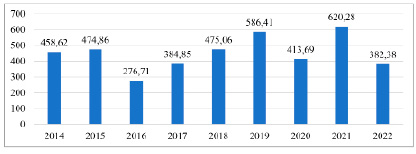

Рассматривая динамику сделок M&A в секторе фармацевтики, медицины и биотехнологий, стоит отметить 2021 год как особо прогрессивный по количеству объединений (рисунке 3). В 2021 году было заключено сделок на сумму 620,28 млрд долларов США. В 2022 слияния и поглощения значительно замедлились. В 2022 году в этом секторе было заключено сделок общую сумму 382,38 млрд долларов США (на 38,3% меньше, чем в 2021 году).

Проведенный анализ позволил выделить следующие ключевые факторы и тенденции, повлиявшие на сделки M&A в мире в 2022 году.

1. В отличие от 2021 года, который был годом восстановления слияний и поглощений в сфере здравоохранения, в 2022 году произошел резкий спад. Объемы сделок в сфере прямых инвестиций в здравоохранении снизился на 38%.

2. Инвесторы в области прямых инвестиций в сфере здравоохранения отметили сокращение предложения активов, в которые они могли бы инвестировать. Кроме того, им пришлось столкнуться с ростом процентных ставок, который сделало заимствование денег непривлекательным. Инфляция сместила фокус интересов компаний, а глобальная нестабильность также побудила их приостановить деятельность по слияниям и поглощениям.

3. Весомыми проблемами стали ограничения в глобальной цепочке поставок, повышение цен и значительный дефицит. По больше части, такая ситуация была вызвана пандемией и началом СВО.

На рисунке 4 в динамике 2014-2022 гг. наглядно представлен объем сделок M&A по составу.

В соответствии с общим рынком корпоративных слияний и поглощений, 2022 год был в основном год ожидания. Затем две мегасделки, объявленные в четвертом квартале, а именно приобретение Abiomed компанией Johnson & Johnson за 16,6 млрд долларов в ноябре и приобретение Horizon компанией Amgen за 28 млрд долларов в декабре, предвещали возможность возобновления активной активности по сделкам. В секторе фармацевтики и биотехнологий наиболее активными компаниями, которые полагались на слияния и поглощения для стимулирования роста в 2022 году, стали Pfizer и Amgen (таблица 1).

Рис. 3. Динамика общего объема сделок M&A в секторе «фармацевтика, медицина и биотехнологии» в мире в 2014-2022 гг., млрд долларов США Источник: авторский, по материалам [16]

Рис. 4. Объем сделок M&A по всему миру в секторе фармацевтика, медицина и биотехнологии с 2014 по 2022 гг. (млрд долларов США) Источник: авторский, по материалам [16]

Приобретение Pfizer Biohaven Pharmaceuticals увеличило коммерциализацию ее активов в сфере неврологии и лечения мигрени, а покупка Global Blood Therapeutics удвоила рост в области редкой гематологии. Покупка Amgen компании ChemoCentryx пополнила ее портфель в области воспалений и нефрологии, а приобретение Horizon добавляет множество рыночных и находящихся в разработке активов для стимулирования будущего роста. Есть основания полагать, что фармацевтика может быстрее всех восстановиться по стоимости сделок среди всех секторов здравоохранения [17].

В секторе медтехники, как и в других секторах, общий объем сделок значительно снизился в 2022 году. До приобретения Abiomed компанией Johnson & Johnson в ноябре наблюдалось заметное отсутствие таких шагов лидерства в категории, которые послужили толчком для значительной части сделок в период 2012- 2021 гг.

Сектор поставщиков медицинских услуг отличался своей устойчивостью. Средняя стоимость сделки выросла с менее чем 200 миллионов долларов до более чем 250 миллионов долларов, во многом благодаря покупке UnitedHealth LHC Group за 5,4 миллиарда долларов и приобретению Mediclinic International консорциумом под руководством Remgro за 4,49 миллиарда долларов. Хотя в 2022 году не было крупных приобретений сетей провайдеров, сильно фрагментированный характер означал, что в игре участвовало множество различных инвестиционных игроков. Например, приобретение Amazon компании One Medical дало Amazon точку опоры в сфере первичной медико-санитарной помощи. В сочетании с приобретением CVS компании Signify Health можно заметить стирание границ между розничной торговлей и здравоохранением. Приобретение LHC подразделением UnitedHealth Optum добавит крупного поставщика услуг по уходу на дому к существующему множеству медицинской помощи. Приобретение Mediclinic International консорциумом под руководством Remgro стало игрой по диверсификации крупной судоходной компании, приобретающей оператора больницы. Тем временем частный акционерный капитал сохранил интерес к альтернативным поставщикам услуг, например, к инвестициям Ares Management в компанию US Heart and Vascular [17].

На российском рынке M&A заметным драйвером стали санкции, подтолкнувшие в 2022 году 109 иностранных компаний продать свой бизнес в России. В свою очередь, сдерживали развитие рынка кризисные явления в экономике, наблюдаемые после введения санкций, рост инфляции и процентных ставок, сокращение притока иностранных инвестиций [14].

Согласно данным отчета агентства AK&M, за 2022 год было совершено 517 сделок на сумму 42,9 млрд долларов США, что на 7,7% меньше результата 2021 года, когда общая сумма 597 сделок составила 46,47 млрд долларов США (рисунок 5).

Таблица 1

Крупнейшие сделки M&A в сфере фармацевтики, медицины и биотехнологий в мире в 2022 году

|

Покупатель |

Объект сделки |

Категория |

Размер сделки (млрд долл. США) |

|

Amgen Inc. |

Horizon Therapeutics PLC |

Фармацевтика и биотехнологии |

28,3 |

|

Johnson & Johnson (J&J) |

Abiomed |

Мед. технологии |

16,6 |

|

Pfizer Inc. |

Biohaven Pharmaceutical Holding Company Ltd. |

Фармацевтика и биотехнологии |

11,6 |

|

VillageMD |

Summit Health – CityMD |

Медицина |

8,9 |

|

CVS Health |

Signify Health |

Мед. технологии |

8,0 |

|

Pfizer Completes Acquisition |

Global Blood Therapeutics (GPT) |

Фармацевтика и биотехнологии |

5,4 |

|

Optum |

LHC Group |

Медицина |

5,4 |

|

Bristol Myers Squibb |

Turning Point Therapeutics, Inc. |

Фармацевтика и биотехнологии |

4,1 |

|

R1 RCM Inc. |

Cloudmed |

Мед. технологии |

4,1 |

|

Amazon |

One Medical |

Медицина |

3,9 |

Источник: авторская, по материалам [18]

Рис. 5. Динамика количества и стоимости сделок M&A в России в 2014- 2022 гг. Источник: авторский, по материалам [12]

В сфере здравоохранения России можно выделить несколько тенденций слияний и поглощений, которые будут влиять на ее развитие в будущие периоды.

1. Массовый отток иностранных инвесторов, особенно крупных компаний, которые вынуждены продавать свои активы по политическими причинами. Так в 2022 г. «Медскан» купил российский бизнес израильской сети медицинских центров On Clinic International. В начале 2023 года холдинг Helix стала владельцем 100% бизнеса белорусской сети «Синэво», которая ранее принадлежала шведскому холдингу Medicover.

2. Поглощение небольших региональных компаний крупными медицинскими сетями. В 2022 году лабораторная служба «Хеликс» закрыла сделку по приобретению 100% московской лаборатории ООО «Лаборатуар Де Жени». Группа компаний «Медси» приобрела 100% долей в уставном капитале сети «Промедицина» в Уфе и сети «Диалайн» в Волгограде, 100% долей в уставном капитале медицинской сети «Лабдиагностика» (ООО «Лабдиагностика» и ООО «Лабдиагност и К») в городе Пермь. Группа компаний «Эксперт» приобрела 100% долей в ООО «Калининградская клиника боли».

3. Приобретение непрофильными корпорациями долей в медицинских компаниях. В феврале 2022 года входящая в «Росатом» компания «Росатом Хэлскеа» стала акционером АО «Медскан», выкупив 25,001% акций, а в 2023 году увеличила свою долю в капитале группы компаний до 50%. Также в 2023 компания «Сбербанк инвестиции» приобрела у АО «Медскан» 49% долей в ООО «Медскан лаб» и 9,99% долей в ООО «812 капитал», которое управляет сетью онкоклиник «Евроонко» (таблица 2).

Таблица 2

Крупнейшие сделки на медицинском рынке в России в 2022 году

|

Дата |

Объект сделки |

Продавцы |

Покупатели |

Стоимость |

|

Январь 2022 |

100% компании «Лаборатуар Де Жени» |

Сергей Тараканов, Инна Матвейчева |

ООО «НПФ «Хеликс» |

400 млн руб. |

|

Январь 2022 |

100% сети «Промедицина» (Уфа) |

«Национальная Медицинская Сеть» |

АО «Группа Компаний «Медси» |

не раскрывается |

|

Январь 2022 |

100% сети «Диалайн» (Волгоград) |

«Национальная Медицинская Сеть» |

АО «Группа Компаний «Медси» |

не раскрывается |

|

Январь 2022 |

50% челябинской сети клиник «Лотос» |

ООО «Международный биотехнологический центр «Генериум» |

ООО «МедИнвестГрупп» |

700–800 млн руб. |

|

Февраль 2022 |

12% в уставном капитале компании «Здоровье города» |

ООО «Здоровье города» |

АО «Группа Компаний «Медси» |

135 млн руб. |

|

Февраль 2022 |

25,001% акций группы компаний «Медскан» |

АО «Группа Компаний «Медскан» |

АО «Русатом Хэлскеа» |

не раскрывается |

|

Апрель 2022 |

100% медицинской сети «Лабдиагностика» (ООО «Лабдиагностика» и ООО «Лабдиагност и К») в г. Пермь. |

ООО «Лабдиагностика» и ООО «Лабдиагност и К» |

АО «Группа Компаний «Медси» |

не раскрывается |

|

Апрель 2022 |

70% ООО «Центр репродукции и генетики» (бренд «ФертиМед») |

ООО «Центр репродукции и генетики» |

ООО «УК Медма» |

не раскрывается |

|

Июнь 2022 |

100% в ООО «МГМЦ «Интермедцентр» |

Екатерина Соколова |

Александр Мясников |

не раскрывается |

|

Июль 2022 |

100% в ООО «Калининградская клиника боли» |

ООО «Калининградская клиника боли» |

ООО «Барель» (входит в группу компаний «Эксперт») |

73 млн руб. |

|

Июль 2022 |

ООО «МРТ Азбука здоровья» |

Алексей Русаков, Павел Прытков |

АО «Группа Компаний «Медси» |

не раскрывается |

|

Август 2022 |

Сеть клиник «СОГАЗ Медицина» |

АО «СОГАЗ» |

Топ-менеджеры АО «Номеко» |

не раскрывается |

|

Август 2022 |

100% компании «Unim» |

ООО «Юним» |

ООО «Т Медика» |

250 млн руб. (по мнению экспертов) |

|

Сентябрь 2022 |

86,37% акций московской сети клиник «Чайка» |

ООО «Группа Чайка» |

Полина Юмашева |

не раскрывается |

|

Сентябрь 2022 |

72% в компании «Астра-77» |

ООО «Астра-77» |

АО «Европейский медицинский центр» |

52,7 млн евро |

|

Сентябрь 2022 |

50% в ООО «Акцентр» |

ООО «Акцентр» |

АО «Русатом Хэлскеа» |

не раскрывается |

|

Ноябрь 2022 |

Российский бизнес израильской сети медицинских центров On Clinic International – «Медикал он груп» |

Мара Вайсман, Алекс Каневский |

АО «Группа Компаний «Медскан» |

не раскрывается |

|

Декабрь 2022 |

Сеть лабораторий KDL |

Фонд прямых инвестиций UFG Private Equity |

АО «Группа Компаний «Медскан» |

не раскрывается |

|

Февраль 2023 |

Белорусская лабораторная сеть «Синэво» |

Шведский холдинг «Medicover» |

ООО «НПФ «Хеликс» |

не раскрывается |

|

Июнь 2023 |

49% долей в ООО «Медскан лаб» |

АО «Группа Компаний «Медскан» |

«Сбербанк инвестиции» |

3 млрд рублей |

|

Август 2023 |

9,99% в ООО «812 капитал», которое управляет сетью онкоклиник «Евроонко» |

Хвичи Акубардии |

«Сбербанк инвестиции» |

450–500 млн руб. (по мнению экспертов) |

Источник: авторская, по материалам [13].

Анализируя перспективы развития рынка слияний и поглощений на российском рынке, следует выделить следующие ключевые моменты.

1. В 2022 году количество незакрытых сделок увеличилось из-за значительной активности на рынке и некоторой нестабильностью, вызванной макроэкономической и политической ситуацией. В будущих периодах инвесторам удастся ограничить риск незавершенных сделок благодаря более тщательному анализу окончательных условий.

2. Ожидается снижение количества «быстрых» сделок. У инвесторов больше отсутствует необходимость спешить.

3. Сохранит актуальность поглощение крупными российскими компаниями более мелких фирм.

4. Слияния и поглощения компаний в России будут ориентироваться на внутренний рынок, а интерес иностранных инвесторов из недружественных стран к российским активам останется на низком уровне.

5. Процесс консолидации на рынке активизируется, в том числе из-за обострившейся проблемы дефицита кадров. Также она замотивирует поставщиков медицинских услуг к поиску эффективные цифровые технологии, чтобы помочь решить проблемы, образовавшиеся из-за нехватки квалифицированных сотрудников. Следовательно, стартапы в области телемедицины и цифрового здравоохранения продолжат оставаться привлекательными активами для инвестиций.

Заключение

Таким образом, в результате проведенного исследования авторы приходят к выводу о разной причинности сделок M&A в мировой и российской практике компаний сферы фармацевтики, медицины и биотехнологий. На зарубежных рынках слияния и поглощения опосредованы, прежде всего, мотивами укрепления и воспроизводства конкурентных преимуществ через коммерциализацию и диверсификацию активов. Напротив, на российском рынке сделки M&A в большей степени признаются объективными действиями на угрозы внешней среды: введение санкций, продажу активов иностранным бизнесом и инвесторами по политическим причинам.

Библиографическая ссылка

Зайченко П.В., Езангина И.А., Борискина Т.Б., Киселева С.Р., Клименко Я.В. Тенденции рынка слияний и поглощений в сфере фармацевтики, медицины и биотехнологий // Вестник Алтайской академии экономики и права. 2024. № 1. С. 71-79;URL: https://vaael.ru/ru/article/view?id=3213 (дата обращения: 29.06.2026).

DOI: https://doi.org/10.17513/vaael.3213