Введение

Неотъемлемым условием функционирования банковского сектора является его финансовая стабильность. Важнейшим требованием обеспечения финансовой стабильности банковской системы является финансовая устойчивость отдельной кредитной организации. Финансово устойчивый банк отличается своим конкурентным преимуществом по сравнению с другими кредитными институтами, что повышает его возможности к привлечению ресурсов на финансовом рынке и доминированию в банковском секторе. Финансовая устойчивость выступает в качестве качественной характеристики деятельности коммерческого банка, поэтому одной из его ключевых задач является применение обоснованной методики оценки финансовой устойчивости.

Целью исследования является развитие методических подходов к оценке финансовой устойчивости коммерческого банка.

Материал и методы исследования

Теоретической и методологической основой исследования послужили нормативно-правовые документы, а также публикации отечественных и зарубежных ученых, посвященные вопросам оценки финансовой устойчивости коммерческих банков.

При проведении исследования использовался метод системного подхода.

Результаты исследования и их обсуждение

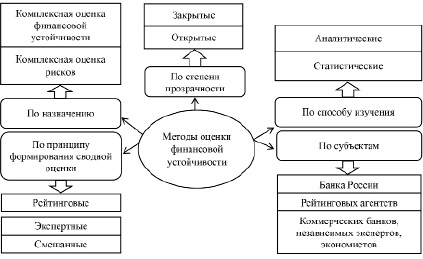

В экономической науке существуют различные классификационные группы методов оценки финансовой устойчивости коммерческого банка (далее – ФУ КБ). Так, по назначению оценки выделяют комплексную оценку ФУ КБ, где в качестве объекта исследования выступает совокупность качественных характеристик финансового состояния коммерческого банка. При таком подходе ключевыми показателями выступают уровень доходности, достаточность капитала, качество активов, состояние ликвидности, эффективность управления. Комплексная оценка рисков финансовой устойчивости подразумевает оценку степени подверженности коммерческого банка возможным рискам (кредитному, валютному, ликвидности и др.) и используется, к примеру, в методике CAMELS.

По принципу формирования сводной оценки ФУ КБ выделяют три подхода. Рейтинговый подход основывается на присвоение финансовой устойчивости определенного числового значения, рейтинга, на основании учета финансовых показателей деятельности коммерческого банка.

Рис. 1. Классификация методов оценки ФУ КБ

Экспертный подход подразумевает присвоение рейтинга финансовой устойчивости на основе исследований аналитика, учитывающего существенные тенденции и факты в деятельности. Смешанный подход учитывает факторы, негативно влияющие на финансовую устойчивость и результаты балльной оценки, на основе чего принимается решение об оценке финансовой устойчивости.

По способу изучения методы оценки ФУ КБ делятся на статистические, специализирующиеся на программных продуктах по сбору данных и расчету показателей, обеспечивающих оперативную оценку финансовой устойчивости банка, а также на аналитические, основанные на исследование данных аналитического и статистического учета банковской деятельности.

По степени прозрачности открытые методы подразумевают публикацию собственных методик оценки финансовой устойчивости, закрытые – отсутствие публикаций.

При сочетании различных методов оценки существует возможность создания новых методик оценки ФУ КБ. При этом могут использоваться как упрощенные, так и более сложные методы оценки. Упрощенные методики позволяют получить информацию о финансовом состоянии коммерческого банка в короткие сроки по нескольким критериям, однако такая информация может считаться недостоверной и неполной. Более сложные методики оценки обычно используют сами коммерческие банки при оценке собственной финансовой устойчивости, что связано с необходимостью анализа большого количества показателей, находящихся в свободном доступе для банка (рис. 1).

Следует отметить две, наиболее часто выделяемые в финансовой литературе, крупные группы методик оценки ФУ КБ: отечественные и зарубежные. В свою очередь отечественные методики, применяемые для оценки финансовой устойчивости коммерческого банка можно подразделить на такие основные подгруппы, как методика Банка России, действующая на основании [1] и по оценке экономического положения банков, на основе которой их относят к одной из пяти классификационных групп [2], а также так называемые авторские методики (например, методики Гиляровской Л.Т. и Паневиной С.Н., Иванова В.В., Кромонова В.С.). Гиляровская Л.Т. и Паневина С.Н. предлагают осуществлять комплементарный анализ ФУ КБ, включающий комплексную систему показателей по оценке излишка источников собственных средств, независимости (автономности), финансовой устойчивости, работающих активов, привлеченных денежных вкладов [3].

Рис. 2. Типы финансовой устойчивости банка

Таблица 1

Финансовые коэффициенты оценки ФУ КБ по методике Кромонова В.С. [4]

|

Коэффициент |

Формула расчета |

Оптимальное значение |

|

Генеральный коэффициент надежности (К1) |

Собственный капитал / Работающие активы |

1,00 |

|

Коэффициент мгновенной ликвидности (К2) |

Ликвидные активы / Депозиты |

0,8 |

|

Кросс-коэффициент (К3) |

Суммарные обязательства / Работающие активы |

3,00 |

|

Генеральный коэффициент ликвидности (К4) |

Ликвидные активы + Защищенный капитал / Суммарные обязательства |

1,00 |

|

Коэффициент защищенности активов (К5) |

Защищенный капитал / Сумма активов |

0,5 |

|

Коэффициент фондовой капитализации прибыли (К6) |

Собственный капитал / Уставный капитал |

3,00 |

Заключительный этап оценки предполагает сравнение текущих показателей банковской деятельности с допустимыми значениями и в принятии решения о ФУ КБ, основанного на экспертном мнении с учетом комплементарной оценки финансового состояния банка.

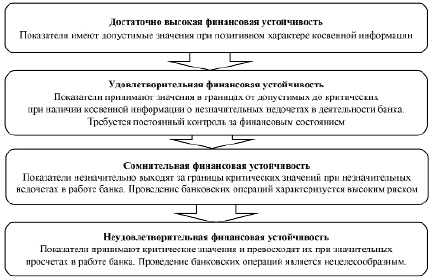

Иванов В.В. для оценки ФУ КБ использует экспресс-методику, включающую несколько этапов: определение цели анализа; сбор информации из различных источников и по различным категориям; информационная обработка данных; экспресс-анализ. Реализация последнего этапа предполагает три стадии: подготовительную, расчетную, аналитическую. Первая стадия подразумевает подготовку всей отчетности к анализу, то есть оценку правильности и достоверности информации, структуризацию аналитических таблиц и нормативных показателей. На расчетной стадии выбирается нужное количество аналитических таблиц, подходящий метод анализа и проводятся расчеты на основе ряда коэффициентов [5]. Аналитическая стадия включает сравнение полученных значений финансовой деятельности коммерческого банка с допустимыми значениями и на основе полученных результатов формулируется вывод о ФУ КБ (рис. 2).

Еще одной авторской методикой, на которую стоит обратить внимание, является методика оценки ФУ КБ, разработанная Кромоновым В.С. Данная методика заключается в выявлении рейтинга банка на основе расчета следующих коэффициентов (таблица 1).

При достижении банком оптимальных значений коэффициентов, предложенных Кромоновым, коммерческий банк будет считаться оптимально устойчивым. Для оценки ФУ КБ коэффициенты необходимо взвесить и просуммировать. В зависимости от значимости коэффициентов автор методики предлагает следующий порядок расчета:

N = 45Ф (К1) + 20Ф (К2) + 10Ф (К3 /3) +

+ 15Ф (К4) + 5Ф (К6 /3),

где

Ф(Х) = А × F (Х; 0,5; 0,2) +

+ (1 – А) × ln((1 + Х)/20) × 20,5;

Х – значение нормированного коэффициента;

F (Х; 0,5; 0,2) – функция нормального распределения со средним 0,5 и дисперсией 0,2;

А – параметр, оказывающий влияние на все значения компонентов функции (оптимальное значение ≥ 0,6).

Итоговый показатель ФУ КБ рассчитывается на основе полученных коэффициентов, которые сначала соотносятся с оптимальными значениями, а затем суммируются с определенным весом. Чем ближе значение итогового показателя к оптимальному индексу надежности, тем устойчивее исследуемый коммерческий банк, при этом Кромонов В.С. считает, что максимальная величина индекса надежности – 100%.

Следует отметить, что методика В.С. Кромонова является достаточно распространенной при оценке финансовой устойчивости коммерческого банка, что объясняется рядом положений:

– открытость и достоверность, что проявляется в доступности данных о деятельности коммерческого банка, отсутствии ограничений при проведении оценки финансовой устойчивости, использовании информации, предоставляемой коммерческими банками и Банком России;

– простота расчета установленных коэффициентов, что можно назвать одним из основополагающих факторов при выборе методики, – формулы расчета коэффициентов в целом включают определение отношения двух анализируемых показателей, значения которых содержатся в финансовой отчетности коммерческого банка;

– логическая стройность проявляется в организованности проведения оценки, поэтапном расчете коэффициентов с целью определения итогового показателя;

– фундаментальность, проявляется в том, что методику В. С. Кромонова можно считать основной базой при проведении оценки финансовой устойчивости коммерческого банка;

– постоянное совершенствование характеризуется возможностью развития методики с целью ее адаптации к современным условиям и специфическим особенностям конкретного банка.

К недостаткам следует отнести: отсутствие обоснованной аргументации выбора представленных показателей, не принятие во внимание доходности банка и факторов ФУ КБ.

Еще одной составляющей отечественных методических подходов являются методики оценки рейтинговых агентств. Данные методики чаще всего включают в себя различные количественные и качественные показатели оценки. Так, аналитический центр финансовой информации (АЦФИ) использует два метода для ранжирования банков. Согласно первому методу оценка надежности коммерческого банка производится на основе показателей качества управления, ликвидности, качества и стоимости активов, достаточности капитала, управления и сбалансированности активных и пассивных банковских операций. При этом ключевое место в методике отводится расчету частных показателей: качество активов, уровень управления, ликвидная позиция и качество поступлений. Вторая методика АЦФИ предполагает группировку банковских данных: анализ деятельности банка, общие сведения, политика банка по развитию, клиентская база и сервис, техническое обеспечение, публичные выступления и характеристика владельцев банка. Для каждой группы разрабатывается собственный индекс, из взвешенной суммы которых формируется итоговое значение надежности банка. Главным недостатком данных методов является необходимость использования мощного аппарата по сбору информации, что подразумевает большие издержки.

Рейтинговое агентство «Эксперт РА» проводит сравнительный рейтинг в два этапа: сравнение банков в по системе надежность-прибыльность и проведение горизонтального анализа расчетных значений прибыльности и надежности. Основным недостатком данной методики является отсутствие учета качественных показателей.

Что касается зарубежных методик оценки ФУ КБ, то одной из наиболее распространенных методик оценки является рейтинговая система CAMELS (таблица 2).

Методику CAMELS можно считать эффективной в связи с возможностью определения степени банкротства банка и оценки различных аспектов банковской деятельности. Основным недостатком данной методики является субъективный характер оценки.

Таблица 2

Комплексная оценка по методике CAMELS [7]

|

Рейтинг |

Ранг |

Оценка уровня |

Значение анализа |

|

1 |

1,0-1,4 |

Сильный |

Не требуется дополнительный контроль, высокий уровень надежности по всем аспектам |

|

2 |

1,6-2,4 |

Удовлетворительный |

Ограниченный контроль, надежность с корректируемыми недостатками |

|

3 |

2,6-3,4 |

Достаточный |

Повышенный контроль, наличие недостатков, требующих реакции |

|

4 |

3,6-4,4 |

Предельно допустимый |

Усиленный контроль, повышенная чувствительность при отсутствии мер по повышению жизнедеятельности банка |

|

5 |

4,6-5,0 |

Неудовлетворительный |

Постоянный контроль, высокий риск банкротства |

Еще одной зарубежной рейтинговой методикой является французская система оценка ORAP. Данная методика объединяет 14 показателей, сгруппированных в следующие блоки: рыночный риск, доходы, балансовая и внебалансовая деятельность, пруденциальные коэффициенты и качественные критерии [6]. Банком Италии применяется система PATROL, целью которой является проведение дистанционного анализа банковской деятельности для выявления банков, нуждающихся дополнительно в выездной проверке. В данном случае проводится расчет доходности, ликвидности, достаточности капитала, кредитов и качества управления.

Следующая группа методов – это статистические методы. Французская методика SAAbA включает в себя три модуля диагностики: количественный анализ, который выражается в анализе кредитного портфеля банка; качественный анализ акционеров; качественный анализ систем управления банком, процедур проведения контрольных мероприятий и состояния ликвидности. По полученной информации проводится оценка надежности банка по пятибалльной шкале и вырабатывается диагноз банка. Методика FIMS включает в себя расчет около 30 коэффициентов и оценку текущего состояния банка, а также проведение долгосрочной оценки будущего состояния банка с определением вероятности провала в банковской деятельности в течении двух, трех лет [8].

К методикам коэффициентного анализа относится система BAKIS, применяемая в Германии. Коэффициентный анализ по данной методологии основан на анализе трех ключевых рисков банковской деятельности: кредитного, ликвидности и рыночного. При данной методике проводится расчет 47 коэффициентов, что признается трудоемким при проведении оценки.

Заключение

Проведенное исследование показало, что систематизация методических подходов к оценке финансовой устойчивости является весьма значимым для обеспечения стабильного функционирования банков на финансовом рынке. Также следует отметить отсутствие единой методики оценки ФУ КБ. Поэтому применение комбинированных подходов к оценке финансовой устойчивости позволяет оценить возможности банка противостоять оттоку денежных средств клиентов и определить его надежность.

Библиографическая ссылка

Еремина О.И., Потапов С.В., Чугунов В.И. К ВОПРОСУ ОБ ОЦЕНКЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКОГО БАНКА // Вестник Алтайской академии экономики и права. 2024. № 1. С. 56-61;URL: https://vaael.ru/ru/article/view?id=3210 (дата обращения: 29.06.2026).

DOI: https://doi.org/10.17513/vaael.3210