Введение

Внедрение международных стандартов финансовой отчетности для общественного сектора в российский бухгалтерский учет оказывает непосредственное влияние на развитие финансового анализа деятельности бюджетных учреждений. В соответствие с федеральным стандартом бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организации государственного сектора» целью анализа деятельности бюджетного учреждения, его имущества и источников формирования является снижение уровня неопределенности относительно перспектив развития бюджетного учреждения [1].

В соответствии с ФСБУ для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности» показатели бухгалтерской (финансовой) отчетности бюджетного учреждения являются основным источником информации для проведения анализа имущественного потенциала учреждения. На основе бухгалтерской (финансовой) отчетности бюджетного учреждения можно получить данные для формирования выводов о том, надлежащим ли образом осуществлялась деятельность бюджетного учреждения, можно ли в дальнейшем доверять его руководителю и изменится ли направленность его деятельности [2].

Единой методологии оценки имущественного потенциала государственного бюджетного учреждения не существует, основными этапами его проведения являются:

– анализ структуры и динамики имущества бюджетного учреждения и источников его финансирования (проводится на основании данных баланса);

– оценка коэффициентов структуры имущества бюджетного учреждения и его источников, базирующихся на показателях финансовой устойчивости;

– анализ финансовых результатов деятельности бюджетного учреждения (изучение формы 0503721 «Отчет о финансовых результатах деятельности учреждения»), которая содержит сведения о доходах и расходах учреждения в разрезе деятельности с целевыми средствами, средствами во временном распоряжении и деятельности по оказанию услуг;

– оценка выполнения учреждением плановых показателей для оценки исполнения плана хозяйственной деятельности в отдельности по доходам, расходам, источникам финансирования дефицита (профицита) средств бюджетного учреждения [3].

Самыми доступными инструментами для проведения анализа имущественного потенциала бюджетного учреждения являются горизонтальный, вертикальный анализ и коэффициентный анализ, позволяющие проанализировать: динамику показателей в абсолютных и относительных значениях; состав изменений, т.е. что оказало большее влияние на данное изменение); долю показателей, занимающих наибольший удельный вес; долю показателей с наименьшим удельным весом.

Вертикальный анализ является методом определения того, как бюджетное учреждение использует свои ресурсы и в какой пропорции его ресурсы распределяются в балансе и отчете о финансовых результатах учреждения. Горизонтальный (трендовый анализ) представляет собой сравнение каждой позиции отчетности бюджетного учреждения с рядом предшествующих и определение основных тенденций динамики показателей отчетности [4].

В основе коэффициентного анализа используются абсолютные показатели, которые формируются на основе баланса, плана финансово-хозяйственной деятельности и отчета о результатах деятельности учреждения и об использовании имущества, закрепленного за ним. С помощью коэффициентного анализа можно сделать вывод, насколько эффективна деятельность учреждения в области финансового менеджмента, определить необходимость проведения контрольно-ревизионных мероприятий. Такой анализ повышает оперативность и снижает затраты при принятии управленческих решений[5].

Цель исследования – изучение теоретико-методологических аспектов и практических вопросов анализа имущественного потенциала государственного бюджетного учреждения, обоснование необходимости его проведения для оценки обеспеченности и эффективности использования имущества в текущем периоде и в перспективе.

Материал и методы исследования

Информационной базой исследования является бухгалтерская (финансовая) отчетность государственного бюджетного учреждения здравоохранения «Республиканский госпиталь» за 2018-2021 гг. При проведении исследования были использованы общенаучные методы, а именно абстрагирования, логический метод, анализ, синтез, а также методы сравнения, наблюдения, обобщения, детализации, горизонтальный, вертикальный анализ, метод финансовых коэффициентов.

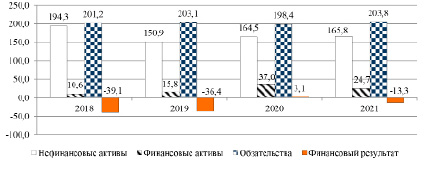

Динамика изменения активов и пассивов ГБУЗ РМ «Республиканский госпиталь» за 2018-2021 гг., млн руб.

Результаты исследования и их обсуждение

Проанализируем имущественный потенциал бюджетного учреждения здравоохранения Республики Мордовия – «Республиканский госпиталь» (ГБУЗ РМ «Республиканской госпиталь»). Цель создания бюджетного учреждения – оказание стационарной специализированной медицинской помощи по гериатрии и медицинской реабилитации взрослого населения, включая оказание специализированной медицинской помощи ветеранам войн и лицам, приравненным к ним по льготам.

Деятельность ГБУЗ РМ «Республиканский госпиталь» подразделяется по следующим направлениям: деятельность с целевыми показателями; деятельность по государственному заданию; приносящая доход деятельность (средства по обязательному медицинскому страхованию (ОМС)).

Важнейшей функцией экономического анализа ГБУЗ РМ «Республиканский госпиталь» является подготовка информации для обоснования управленческих решений о деятельности учреждения и оценки ее результативности. Так как учреждение здравоохранения может осуществлять приносящую доход деятельность, то возрастает и потребность в методическом обеспечении аналитической функции учреждения, чтобы анализируемая информация была достоверной и оперативной.

Основными задачами анализа имущественного потенциала являются:

– идентификация реального состояния имущества ГБУЗ РМ «Республиканский госпиталь»;

– выявление изменений в состоянии имущественного положения учреждения здравоохранения, установление закономерностей и тенденций развития учреждения здравоохранения за анализируемый период;

– экономическое обоснование текущих и перспективных планов;

– оценка экономической эффективности использования трудовых, материальных и финансовых ресурсов.

При оценке имущественного потенциала в первую очередь необходимо рассчитать показатели динамики и структуры активов и источников финансирования учреждения, используя данные баланса государственного (муниципального) учреждения ГБУЗ РМ «Республиканский госпиталь» за 2018-2021 гг.

Результаты расчетов показателей динамики и структуры активов и пассивов ГБУЗ РМ «Республиканский госпиталь» за 2018-2021 гг. графически представлены на рисунке.

Используя данные, представленные на рисунке, наблюдается следующая динамика изменения показателей ГБУЗ РМ «Республиканский госпиталь» за 2018-2021 гг:

− нефинансовые активы учреждения за 2018-2021 гг. уменьшились на 28,5 млн руб., темп прироста снизился на 14,7 %. В 2021 году нефинансовые активы занимают 86,99 % по отношение к величине имущества учреждения здравоохранения;

– финансовые активы ГБУЗ РМ «Республиканский госпиталь» за 2018-2021 гг. стабильно возрастают (темп прироста за данный период 133,02 %). Максимальное значение по данному виду активов бюджетного учреждения отмечено в 2020 году (37,0 млн руб.), а минимальное – в 2018 году (10,6 млн руб.). Увеличение финансовых активов связано с притоком денежных средств в учреждение в связи с увеличением объемов финансирования;

− обязательства ГБУЗ РМ «Республиканский госпиталь» за 2018-2021 гг., возросли на 2,6 млн руб. Максимальное значение обязательств бюджетного учреждения отмечено в 2021 году (203,8 млн руб.), а минимальное – в 2020 году (198,4 млн руб.), но можно сказать, что за 2018-2021 гг. в учреждении отмечается примерно одинаковый объем расходов;

− положительные финансовые результаты бюджетного учреждения (прибыль) отмечаются в 2020 году − 3,148 млн руб., соответственно, в данный период ГБУЗ РМ «Республиканский госпиталь» оказало большое число медицинских услуг, приносящих доход учреждению (доход от внебюджетной деятельности). На наш взгляд, данная положительная динамика обусловлена пандемией коронавирусной инфекцией COVID-2019 и большим спросом на медицинские услуги. По показателям отчетности за другие отчетные периоды у учреждения отмечается отрицательный финансовый результат (убыток).

На следующем этапе оценки имущественного потенциала целесообразно рассчитывать коэффициенты структуры имущества и источников финансирования, базирующихся на показателях финансовой устойчивости бюджетного учреждения (таблица 1).

Значения коэффициентов структуры имущества и источников финансирования бюджетного учреждения, рассчитанные на основе данных бухгалтерской отчетности ГБУЗ РМ «Республиканский госпиталь» за 2018-2021 гг. наглядно представлены в таблице 2.

На основе значений коэффициентов, представленных в таблице 2 можно сделать следующие выводы об эффективности использования имущественного потенциала.

Таблица 1

Коэффициенты структуры имущества и источников финансирования деятельности государственного бюджетного учреждения [6,7]

|

Показатель |

Интерпретация |

Формула расчета |

|

Коэффициент финансовых активов (Кфа) |

Коэффициент позволяет определить долю наиболее ликвидных активов учреждения |

Kфа = Еф / В, где Еф – стоимость финансовых активов учреждения; В – общая стоимость имущества учреждения (валюты (итог) баланса) |

|

Коэффициент нефинансовых активов (Кна) |

Отражает уровень капитализации бюджетного учреждения |

Kна = Ен / В, где Ен – стоимость нефинансовых активов учреждения |

|

Нормативное значение коэффициента финансовых активов |

Соотношение ¼ суммы расходов и валюты баланса |

Кфа (норм) = Ргод / 4 / В, где Ргод – расходы учреждения за год |

|

Индивидуальный для учреждения норматив коэффициента нефинансовых активов |

Определяется расчетным путем и показывает долю нефинансовых активов учреждения в стоимости имущества |

Кна (норм) = 1 – Кфа (норм) |

|

Коэффициент, характеризующий соотношение финансового результата и обязательств |

Оптимальное значение по данному показателю в отчетный период должно быть ≥ 1 |

Кфр = Ефр / О, где Ефр – величина финансового результата; О – общая величина обязательств бюджетного учреждения |

|

Показатель, аналогичный коэффициенту автономии |

Оценивает долю имущества (источников) в общем объема имущества (источников) учреждения и его величину финансового результата |

Dфр = Ефр / В Значение данного показателя должно быть 0,5 и выше, что положительно характеризует структуру пассива баланса учреждения. |

Таблица 2

Коэффициенты структуры имущества ГБУЗ РМ «Республиканский госпиталь» за 2018-2021 гг.

|

Показатель |

Значение по годам |

Отклонение (+,-) |

|||||

|

2018 |

2019 |

2020 |

2021 |

2021 г. к 2020 г. |

2020 г. к 2019 г. |

2019 г. к 2018 г. |

|

|

Коэффициент финансовых активов (Кфа) |

0,065 |

0,095 |

0,184 |

0,130 |

-0,054 |

0,089 |

0,029 |

|

Коэффициент нефинансовых активов (Кна) |

1,199 |

0,905 |

0,816 |

0,870 |

0,054 |

-0,089 |

-0,294 |

|

Нормативное значение коэффициента финансовых активов (Кфа (норм)) |

0,114 |

0,096 |

0,134 |

0,202 |

0,068 |

0,038 |

-0,018 |

|

Индивидуальный для учреждения норматив коэффициента нефинансовых активов (Кна (норм)) |

0,886 |

0,904 |

0,866 |

0,798 |

-0,068 |

-0,038 |

0,018 |

|

Коэффициент, характе-ризующий соотношение финансового результата и величины обязательств (Кфр) |

-0,194 |

-0,179 |

0,016 |

-0,065 |

-0,081 |

0,195 |

0,015 |

|

Показатель, аналогичный коэффициенту автономии (Dфр) |

-0,241 |

-0,218 |

0,015 |

-0,070 |

-0,085 |

0,234 |

0,023 |

Значения коэффициента финансовых активов являются минимальными (в 2021 году – 0,130), так как финансовые активы значительно меньше нефинансовых активов учреждения. Нормативное значение коэффициента финансовых активов в ГБУЗ РМ «Республиканский госпиталь» характеризует соотношение 1/4 суммы расходов учреждения и валюты баланса. По расчетам в 2021 году у бюджетного учреждения нормативное значение – 0,202. Это означает, что величина финансовых активов в учреждении не достигает нормативного значения.

Коэффициент нефинансовых активов (Кна) отражает уровень капитализации бюджетного учреждения и в 2021 году его значение равно 0,870, соответственно, ГБУЗ РМ «Республиканский госпиталь» почти на 100 % зависит от бюджета. Согласно значению коэффициента нефинансовых активов в ГБУЗ РМ «Республиканский госпиталь» очень высокий уровень капитализации – за исследуемый период максимальное значение отмечается в 2018 году (1,199), в дальнейшем уровень капитализации снижается. При сравнении с нормативом, значение коэффициента нефинансовых активов превышает его значение.

В ГБУЗ РМ «Республиканский госпиталь» коэффициент, характеризующий соотношение финансового результата и общей величины обязательств учреждения, не соответствует оптимальному уровню (≥ 1), соответственно, бюджетному учреждению необходимо повысить эффективность использования имущества. Улучшение структуры активов возможно в результате увеличения объема финансирования по приносящей доход деятельности (средства по обязательному медицинскому страхованию (ОМС)).

Показатель, аналогичный коэффициенту автономии оценивает долю в общем объеме имущества (источников) бюджетного учреждения по отношению к величине его финансового результата (оптимальное значение 0,5). ГБУЗ РМ «Республиканский госпиталь» зависит от бюджетного финансирования. Коэффициент, характеризующий финансовую независимость учреждения значительно ниже рекомендуемого нормативного значения.

При оценке имущественного потенциала необходимо также рассчитать коэффициенты финансовой устойчивости. Чем больше у бюджетного учреждения денежных средств от осуществления приносящей доход деятельности, тем более устойчивым считается бюджетное учреждение. Для анализа устойчивости рекомендуется рассчитывать коэффициент финансовой независимости и показатель динамики финансовых активов бюджетного учреждения[8].

При рассмотрении коэффициента финансовой устойчивости ГБУЗ РМ «Республиканский госпиталь» за 2018-2021 гг., еще раз можно сделать вывод, что деятельность учреждения зависима от бюджетного финансирования и в целом от системы здравоохранения, которая функционирует на территории Российской Федерации.

Таблица 3

Коэффициенты финансовой устойчивости ГБУЗ РМ «Республиканский госпиталь» за 2018-2021 гг.

|

Показатель |

Значение по годам |

Отклонение (+,-) |

|||||

|

2018 |

2019 |

2020 |

2021 |

2021 г. к 2020 г. |

2020 г. к 2019 г. |

2019 г. к 2018 г. |

|

|

Коэффициент финансовой независимости |

0,81 |

0,82 |

1,02 |

0,94 |

-0,08 |

0,19 |

0,02 |

|

Динамика чистых активов |

82,07 |

102,90 |

120,88 |

94,59 |

-26,29 |

17,97 |

20,83 |

Коэффициенты финансовой устойчивости ГБУЗ РМ «Республиканский госпиталь», рассчитанные за период 2018-2021 гг. представлены в таблице 3.

Коэффициент финансовой независимости учреждения рассчитывается отношением чистых активов (чистые активы – стр. 620 баланса государственного учреждения) к величине совокупных обязательств, включая кредиторскую задолженность по данным актива баланса. В результате расчетов коэффициент изменился с 0,81 в 2019 году до 0,94 в 2021 году, то есть зависимость от бюджетного финансирования составляет более 90 %.

Показатель динамики чистых активов рассчитывается на основе баланса и отражает изменение средств, генерированных от деятельности учреждения. В соответствие с показателем, характеризующим динамику чистых активов, можно сделать вывод, что учреждение наращивает имущественный потенциал в 2018-2020 гг., а 2021 году наблюдается незначительное снижение показателя.

Выводы

Таким образом, анализ имущественного положения в ГБУЗ РМ «Республиканский госпиталь» проводится для того, чтобы оценить какими нефинансовыми и финансовым активами обладает учреждение и насколько эффективно их использует в своей деятельности.

При оценке активов ГБУЗ РМ «Республиканский госпиталь» за 2018-2021 гг. деятельность по государственному заданию является наиболее важной для учреждения. Для выполнения государственного задания учреждением используются активы, стоимость которых в 2,5-3 раза превышает стоимость активов, которые используются в деятельности, приносящей доход.

При анализе структуры активов ГБУЗ РМ «Республиканский госпиталь» был сделан вывод, что нефинансовые активы бюджетного учреждения здравоохранения преобладают над финансовыми активами. При проведении анализа для ГБУЗ РМ «Республиканский госпиталь» наиболее важными являются нефинансовые активы. Значение анализа нефинансовых активов заключается в том, что с его помощью можно определить пути повышения эффективности использования нефинансовых активов, улучшить их техническое состояние.

Также определено, что деятельность ГБУЗ РМ «Республиканский госпиталь» зависима от бюджетного финансирования, что подтверждают низкие значения коэффициента независимости, коэффициента автономии, а также коэффициента финансовой устойчивости. Соответственно, ГБУЗ РМ «Республиканский госпиталь» и в дальнейшем должно осуществлять свою деятельность в рамках бюджетного финансирования, ориентированного на результат. Деятельность, приносящая доход (деятельность по ОМС), является перспективным направлением деятельности бюджетного учреждения здравоохранения.

Библиографическая ссылка

Горбунова Н.А. АНАЛИЗ ИМУЩЕСТВЕННОГО ПОТЕНЦИАЛА ГОСУДАРСТВЕННОГО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ // Вестник Алтайской академии экономики и права. 2023. № 7-1. С. 31-37;URL: https://vaael.ru/ru/article/view?id=2895 (дата обращения: 17.07.2026).

DOI: https://doi.org/10.17513/vaael.2895