Выявленные представителями научного сообщества и специалистами в области финансовых инвестиций основные проблемы инвестиционных возможностей физических лиц [1,5,8] являются важным контентом для развития инвестиционного бизнеса в национальной экономической системе в целом. Для решения обозначенных проблем, связанных со снижением доходности по вложениям в ценные бумаги и драгоценные металлы, высокими рисками инвестирования денежных средств в различные инвестиционные продукты, падением объемов инвестиций в паевые инвестиционные фонды, автором были выявлены основные причины их возникновения и предложены пути решения (таблица 1).

Чтобы снизить риски инвестирования денежных средств в те или иные инвестиционные продукты [4], рекомендуется применить долгосрочную инвестиционную стратегию и в рамках данной стратегии покупать дивидендные акции и золото.

Для того, чтобы осуществить правильные вложения в акции, от которых можно получить максимальный доход в будущем, рассмотрим дивидендную доходность.

Таблица 1

Проблемы, причины и пути решения по формированию личного инвестиционного бюджета физическими лицами

|

Проблемы |

Причины |

Пути решения |

|

Высокие риски инвестирования денежных средств в стандартные инвестиционные продукты. |

Проведение и ужесточение санкционной политики западными странами. |

Применение долгосрочной инвестиционной стратегии – покупка дивидендных акций. |

|

Валютные ограничения и снижение курсовой доходности |

Высокие спреды между курсами продажи и покупки валюты в коммерческих банках РФ, отсутствие волатильности курса рубля на бирже, профицит текущего счета платежного баланса. |

Рекомендуется в условиях усиления антироссийских санкций со стороны США и ЕС осуществлять инвестирование денежных средств в покупку альтернативной валюты. |

|

Падение доходности по вложениям в ценные бумаги и драгоценные металлы |

Снижение ключевой ставки Центрального банка России и наметившейся тенденции к снижению биржевых цен на акции, облигации федерального займа, на все виды драгоценных металлов. |

Рекомендуется инвестировать денежные средства в «замещающие» долговые обязательства, выпускаемые российскими эмитентами взамен еврооблигаций. Также рекомендуется инвестировать денежные средства в локальные юаневые облигации. |

Максимальную (наибольшую) доходность в 2023 году могут обеспечить следующие десять компаний: «Лукойл», «Газпром», «Газпром нефть», «ФосАгро», Мосбиржа, ПАО «МТС», QIWI, ГМК «Норникель», ПАО Группа Черкизово, «Магнит». Размер прогнозной дивидендной доходности на 2023 год продемонстрирован в таблице 2 с полной историей выплат дивидендов с указанием их размера выплат. По результатам 2022 года наиболее доходный по дивидендам является нефтегазовый сектор. Некоторые бумаги сектора, акции «Газпрома», «Газпром нефти» и «Лукойла» – предлагают доходность на уровне 20% и выше. Металлургический сектор переместился на второй план. По мнению аналитиков аналитического департамента «Атон» и аналитиков аналитического департамента «Фридом» средняя доходность по сектору в ближайшие 12 месяцев составит 17%.

В 2022 году металлургический сектор, который был лидером по дивидендной доходности на рынке, переместился на второй план. Аналитики ожидают, что акции металлургов в 2023 году обеспечат доходность в 9%. На рынке есть бумаги с высокой доходностью в других секторах («Х5 Group» – с доходностью 8% и МТС – 12%). Последние пять эмитентов («Globaltrans», QIWI, «Юнипро», «Х5 Group», «Магнит») приостановили дивидендные выплаты, но в 2023 году предполагают их возобновить. В 2022 году перечисленные компании отказались от распределения прибыли, из-за неопределенности на рынках, а также специального давления на компании и ключевых акционеров. Компания «Лукойл» является фаворитом среди перечисленных компаний, поскольку имеет понятную стратегию своего развития и стабильно выплачивает дивиденды.

Акции Московской биржи торгуются с 50% дисконтом к своему пятилетнему мультипликатору Р/Е (отражает отношение капитализации к прибыли компании). Московская биржа является лидером рынка с устойчивой бизнес-моделью и высоким уровнем корпоративного управления и в 2023 году она будет осуществлять дивидендные выплаты. «Магнит» и «Х5 Group» являются лучшими торговыми компаниями благодаря сильным финансовым результатам и статусу защищенных активов. В связи с этим «Магнит» и «Х5 Group» могут выплачивать дивиденды.

В период ужесточения антироссийских санкций для инвестирования наиболее предпочтительны активы эмитентов с наивысшим кредитным качеством или активы тех компаний, у которых большой запас ликвидности и низкие риски рефинансирования [10]. Наиболее перспективными инвестициями в 2023 году являются вложения в «замещающие» бонды, выпускаемые российскими эмитентами взамен еврооблигациям.

Таблица 2

Размер прогнозной дивидендной доходности на 2023 год

|

Наименование компании |

Сектор |

Кол-во акций, млн шт. |

Средняя стоимость акции на бирже на 05.12.2022, руб. |

Сумма дивидендов, выплаченная за все время, руб. |

Прогнозируемая сумма дивидендов, которая будет выплачена в 2023 году, руб. |

Размер дивидендных выплат в 2023 г., % |

|

«Лукойл» |

Нефть / газ |

715,00 |

4634,5 |

4131,5 |

560,00 |

27 |

|

«Газпром» |

Нефть / газ |

23673,51 |

165,63 |

176,01 |

11,00 |

25 |

|

«Газпром нефть» |

Нефть / газ |

4741,30 |

477,95 |

343,57 |

69,78 |

18 |

|

«ФосАгро» |

Химия |

129,50 |

6414,00 |

3260,15 |

280,00 |

14 |

|

Мосбиржа |

Финансы и банки |

2276,40 |

89,70 |

62,3 |

7,00 |

13 |

|

ПАО «МТС» |

Телекомы |

1998,38 |

233,40 |

420,79 |

28,02 |

12 |

|

QIWI |

Финансы и банки |

110,25 |

5,95 |

408,06 |

50,36 |

30 |

|

ГМК «Норникель» |

Металлы и добыча |

158,25 |

14830,11 |

14566,22 |

560,00 |

26 |

|

ПАО Группа Черкизово |

Продовольствие |

43963,77 |

2833,52 |

1061,28 |

130,27 |

23 |

|

«Магнит» |

Розничная торговля |

101,91 |

4670,23 |

3312,84 |

454,61 |

12 |

Указанный вид вложений позволяет получить доходность в свободно конвертируемой валюте (за рубли) в условиях текущих проблем с валютными депозитами в российских банках и по-прежнему парализованного междепозитарного взаимодействия по линии Euroclear-НРД. При этом, инструменты обращаются и обслуживаются в безопасном внутреннем контуре: бумаги выпущены по законодательству РФ, учитываются в российских депозитариях, ими производится торговля на Московской бирже, а все расчеты по ним проходят в рублях с помощью платежной инфраструктуры. Важным моментом с точки зрения доступности замещающих облигаций для розничного инвестора является их небольшая плотность – в пределах 1000 долларов, что сильно контрастирует со стандартным минимальным торговым лотом для еврооблигаций (200 тыс.дол.).

Другим видом инвестирования для физических лиц могут являться локальные юаневые облигации [2,9] – это инструменты инвестирования в китайскую валюту. В данном случае требуется учитывать вопрос валютной переоценки. Все налоги нужно будет рассчитывать и производить оплату в рублях, а, следовательно, в случае ослабления рубля в период удержания ценной бумаги возникнет налогооблагаемая база, даже если непосредственно в валюте с облигации не получен доход. Данный случай для физического лица может оказать отрицательное влияние на уровень ожидаемой отдачи от совершенных инвестиций. Выходом из такой ситуации является выбор в качестве объектов для инвестирования бумаг со сроком погашения свыше 3 лет. Указанные облигации предоставляют возможность претендовать на налоговую льготу: при удержании ценной бумаги в портфеле более трех лет инвестор имеет право подать на налоговый вычет. Хотя, данная льгота распространяется и на доход, полученный от валютной переоценки облигации. Рекомендуется акцентировать внимание на ликвидных выпусках от высоконадежных эмитентов со сроком погашения более 3-х лет.

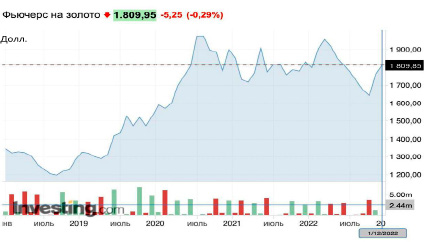

Следующим наиболее перспективным видом инвестирования для физического лица в 2023 году являются инвестиции в золото. Проведем обоснование данных рекомендаций. Реформирование денежно-кредитной политики ФРС в 2023 году позволит возобновить активные продажи золота на рынке, такого мнения придерживаются аналитики Bank of America (BofA). Во втором полугодии 2023 года цены на золото могут превысить 2000 долларов за тройскую унцию, на 01.12.2022 год биржевая цена за тройскую унцию составляет 1809 долларов, как видно на рисунке 1.

Рис. 1. Динамика котировок контрактов на золото на Нью-Йоркской товарной бирже (NYMEX) за 2019 – 2022 гг. Источник: составлено автором на основе: URL: https://ru.investing.com/

Аналитики Bank of America (BofA) дают прогноз, что потенциал для роста золота сохранится и в 2024 году. По мнению аналитиков, в 2024 году стоимость золота может превысить 2300 долларов за унцию, поскольку золото из всех драгоценных металлов должно больше всего получить увеличение именно за счет изменения спроса и реформ в денежно-кредитной политике Федеральной резервной системы США (ФРС).

Котировки декабрьских контрактов на золото на Нью-Йоркской товарной бирже (NYMEX) на 02.12.2022 г. торговались вблизи уровня 1800 долларов за тройскую унцию, Потенциал роста цен на золото с текущих уровней эксперты Bank of America оценили более чем в 11%.

Цены на золото всегда определялись спросом инвесторов, при относительно ограниченном использовании в промышленности. А на спрос со стороны инвесторов оказывает влияние курсы валюты, в котором номинировано золото и стоимость заимствований. В результате, по мнению аналитиков Bank of America, при полном исключении ФРС США политики агрессивного повышения ставок в 2023 году на данные виды активов, должно способствовать возврату и притоку на рынок инвесторов, что позволит увеличить биржевые котировки золота.

Аналитики Bank of America отметили то, что в 2022 году покупки золота со стороны центральных банков увеличились, в связи с тем, что центральные банки в Ираке, Индии, Турции, Египте и Ирландии повышали свои резервные активы. За первые девять месяцев 2022 года спрос вырос на 18% и вернулся к уровню, который был до начала пандемии коронавируса COVID-19. Центральные банки в общей сложности за первые 10 месяцев 2022 года скупили 673 тонны золота, что почти в полтора раза больше, чем за весь 2021 год (454 тонны).

Проведенный опрос аналитиков Всемирного совета по золоту (WGC), который объединяет крупнейших мировых производителей металла, свидетельствует о том, что эта тенденция вряд ли изменится. Однако на центральные банки приходится лишь около 20% того, что в банке определяют, как «общие инвестиции» в золото, и поэтому их заинтересованности недостаточно, чтобы волатильность на рынке золота действительно началась. Для этого золоту требуется увеличенный спрос со стороны других покупателей, в том числе рост интереса к золотым ETF и покупки на внебиржевом рынке.

Однако, есть мнение, что если Федеральная резервная система США престанет поднимать ставки в 2023 году то, данный разворот будет способствовать привлечению (притоку) на рынок золота новых инвесторов. Ожидается, при учете выше перечисленных обстоятельств, цены на золото должны вырасти во втором полугодии 2023 года. Как отмечают аналитики MarketWatch, некоторые участники рынка полагают, что одной из причин, по которой золото не росло так сильно, как ожидалось в 2022 году до уровней 2000 долларов за унцию, были криптовалюты. В последние годы огромная часть потенциальных инвесторов осуществляли вложения в криптоактивы вместо инвестиций в золото. В связи с отсутствием перспектив роста криптовалют, золото может привлечь новых инвесторов.

В условиях экономической и политической нестабильности в России, сформируем «идеальный» портфель для российского инвестора с оптимальным сочетанием различных активов на 2023 год. Цель формирования данного портфеля состоит в следующем – сформировать портфель из различных видов активов и структурировать их пропорции для составления портфеля с наилучшим соотношением риска и доходности.

В настоящее время многие ученые занимаются портфельными стратегиями физических лиц в разной коллаборации научной фильтрации, но обязательно учитывается сетевой эффект [3,6,7]. Для формирования портфеля используем пассивную стратегию, предполагающая выбор надежных и привлекательных ценных бумаг, избежание серьезных ошибок и потерь. При пассивной стратегии прибыль будет меньше, чем при активной стратегии, однако и рисков ее получения будет меньше, чем при активной стратегии. При следовании данной стратегии происходит сознательный отказ от выбора отдельных ценных бумаг и от выбора инструментов для совершения сделок. Шансы на длительном сроке побить рыночный индекс минимальны, а значит гораздо разумнее просто вложиться в индекс, поэтому портфель состоит в основном из индексных фондов (таблица 3).

Таблица 3

Доходность финансовых активов в РФ за 1995 – 2021 гг., %

|

Период |

Индекс Мос. биржи |

S&P 500 в руб. |

Дол. |

Евро |

Недв. |

Депозит в руб. |

Депозит в долл. |

Депозит в евро |

Золото |

Серебро |

Гос. облигации |

Корп. облигации |

Облигации США в руб. |

Инфляция |

|

1995 |

0,0 |

79,8 |

30,7 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

132,0 |

|

1996 |

0,0 |

47,3 |

19,8 |

0,0 |

0,0 |

54,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

21,8 |

|

1997 |

-15,1 |

43,0 |

7,2 |

0,0 |

0,0 |

30,2 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

11,0 |

|

1998 |

-46,7 |

345,5 |

246,5 |

0,0 |

0,0 |

11,6 |

0,0 |

0,0 |

243,6 |

181,0 |

0,0 |

0,0 |

0,0 |

84,5 |

|

1999 |

235,0 |

58,3 |

30,8 |

13,0 |

0,0 |

24,2 |

0,0 |

0,0 |

27,4 |

29,0 |

0,0 |

0,0 |

0,0 |

36,6 |

|

2000 |

-4,9 |

-5,2 |

4,3 |

-4,0 |

12,6 |

13,4 |

0,0 |

0,0 |

-2,2 |

-10,0 |

0,0 |

0,0 |

0,0 |

20,1 |

|

2001 |

64,6 |

-5,7 |

7,0 |

1,3 |

41,0 |

4,1 |

0,0 |

0,0 |

8,5 |

5,0 |

0,0 |

0,0 |

0,0 |

18,8 |

|

2002 |

34,2 |

-17,9 |

5,5 |

25,0 |

28,0 |

10,4 |

0,0 |

0,0 |

36,6 |

11,0 |

0,0 |

21,6 |

14,2 |

15,1 |

|

2003 |

61,4 |

19,3 |

-7,3 |

11,2 |

33,0 |

12,1 |

0,0 |

0,0 |

12,8 |

25,0 |

27,7 |

22,6 |

-3,6 |

12,0 |

|

2004 |

7,3 |

4,5 |

-5,8 |

2,7 |

19,0 |

10,0 |

0,0 |

0,0 |

-1,1 |

8,0 |

10,7 |

13,2 |

-1,7 |

11,7 |

|

2005 |

84,9 |

8,8 |

3,7 |

-9,6 |

36,0 |

9,7 |

0,0 |

0,0 |

21,5 |

36,0 |

11,4 |

11,2 |

6,3 |

10,9 |

|

2006 |

69,8 |

5,9 |

-8,5 |

1,5 |

72,0 |

8,3 |

0,0 |

0,0 |

13,4 |

32,0 |

6,9 |

8,3 |

-0,5 |

9,0 |

|

2007 |

12,7 |

-1,7 |

-6,8 |

3,6 |

2,3 |

7,5 |

0,0 |

0,0 |

22,3 |

7,0 |

7,4 |

7,0 |

-0,2 |

11,9 |

|

2008 |

-66,6 |

-24,6 |

19,7 |

15,3 |

49,0 |

7,0 |

0,0 |

0,0 |

25,5 |

-10,0 |

-5,7 |

-7,1 |

25,9 |

13,3 |

|

2009 |

126,1 |

30,2 |

2,9 |

4,7 |

-21,0 |

9,7 |

0,0 |

0,0 |

29,3 |

64,0 |

35,3 |

28,8 |

9,2 |

8,8 |

|

2010 |

25,3 |

15,9 |

0,8 |

-7,0 |

21,0 |

9,1 |

0,0 |

0,0 |

30,2 |

76,0 |

11,1 |

12,2 |

7,4 |

8,8 |

|

2011 |

-14,5 |

7,9 |

5,6 |

3,3 |

20,0 |

5,6 |

9,0 |

6,6 |

17,8 |

-9,0 |

5,8 |

6,1 |

13,8 |

6,1 |

|

2012 |

8,8 |

9,4 |

-5,7 |

-3,5 |

4,4 |

7,5 |

-2,3 |

-0,2 |

-0,7 |

9,0 |

14,6 |

9,1 |

-1,8 |

6,6 |

|

2013 |

6,3 |

42,7 |

7,8 |

11,8 |

7,3 |

8,5 |

11,2 |

15,0 |

-21,9 |

-29,0 |

3,8 |

8,9 |

5,4 |

6,5 |

|

2014 |

-1,8 |

95,4 |

71,9 |

52,0 |

21,3 |

7,3 |

75,3 |

55,2 |

69,7 |

38,0 |

-14,4 |

0,9 |

82,0 |

11,4 |

|

2015 |

32,3 |

31,3 |

29,6 |

16,6 |

-4,4 |

13,2 |

35,0 |

21,8 |

16,6 |

12,8 |

29,6 |

16,7 |

30,1 |

12,9 |

|

2016 |

32,8 |

-6,8 |

-16,8 |

-19,9 |

-0,3 |

9,5 |

-11,3 |

-14,8 |

-9,7 |

-4,0 |

14,8 |

12,7 |

-14,6 |

5,4 |

|

2017 |

-0,2 |

15,7 |

-5,0 |

7,9 |

2,3 |

7,8 |

-3,4 |

8,7 |

6,2 |

-1,0 |

12,8 |

12,2 |

-1,7 |

2,5 |

|

2018 |

19,1 |

15,3 |

20,6 |

15,4 |

7,4 |

6,7 |

22,2 |

16,0 |

19,0 |

10,2 |

2,1 |

4,4 |

20,6 |

4,3 |

|

2019 |

38,5 |

17,2 |

-10,9 |

-12,7 |

7,6 |

6,9 |

-8,0 |

-12,2 |

5,3 |

3,9 |

20,0 |

15,0 |

-3,1 |

3,1 |

|

2020 |

14,8 |

41,3 |

19,3 |

30,8 |

20,2 |

5,5 |

20,5 |

31,1 |

48,2 |

75,1 |

8,5 |

9,7 |

28,6 |

4,9 |

|

2021 |

21,8 |

29,4 |

0,6 |

-7,3 |

22,5 |

4,2 |

1,1 |

-7,0 |

-3,6 |

-12,2 |

-4,9 |

2,4 |

-1,1 |

8,4 |

|

2022 |

25,2 |

18,9 |

5,9 |

4,0 |

-19,6 |

7,0 |

0,5 |

0,6 |

19,2 |

18,2 |

2,5 |

9,7 |

-1,1 |

93,5 |

|

Средн. за 20 лет |

25,2 |

18,8 |

6,1 |

6,0 |

15,0 |

8,2 |

12,5 |

10,1 |

16,0 |

17,5 |

10,0 |

10,2 |

10,0 |

12,6 |

Используя данные таблицы 3, построим диаграмму «риск и доходность финансовых активов». Для построения диаграммы «риск и доходность финансовых активов» произведем расчет средней доходности (ось Y) и стандартного отклонения (риска) (ось Х). Расчет средней доходности (ось Y) произведем за 20 лет для точности прогнозирования.

Среднее значение доходности индекса Московской биржи составит:

Дср. (Инд. Мосб.) = (61,4 + 7,3 + 84,9 + 69,8 + 12,7 + (-66,6) + 126,1 + 25,3 + (-14,5) + 8,8 + + 6,3 + (-1,8) + 32,3 + 32,8 + (-0,2) + 19,1 + 38,5 + 14,8 + 21,8 + 25,2) / 20 = 25,2 %

Среднее значение доходности индекса S&P 500 составит:

Дср. (S&P 500) = (19,3 + 4,5 + 8,8 + 5,9 + (-1,7) + (-24,6) + 30,2 + 15,9 + 7,9 + 9,4 + 42,7 + + 95,4 + 31,3 + (-6,8) + 15,7 + 15,3 + 17,2 + 41,3 + 29,4 + 18,9) / 20 = 18,8%

Среднее значение доходности серебра составит:

Дср. (серебро) = (25 + 8 + 36 + 32 + 7 + (-10) + 64 + 76 + (-9) + 9 + (-29) + 38 + + 12,8 + (-4) + (-1) + 10,2 + 3,9 + 75,1 + (-12,2) + 18,2) / 20 = 17,5% и т.д.

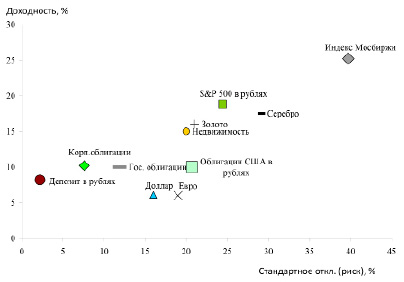

Рис. 2. Риск и доходность финансовых активов за 2003 – 2021 гг.

Для получения стандартного отклонения (риска) (ось Х) произведем расчет среднего значения доходности, дисперсии и среднеквадратичного отклонения. На основе полученных данных проанализируем исторический риск и доходность финансовых активов, используя данные рисунка 2.

По горизонтальной оси представлена оценка риска, а именно стандартное отклонение, а по вертикальной оси – среднегодовая доходность актива. Самая большая доходность наблюдается у индекса Московской биржи 25,2%, но и риск является самым высоким – 39,7%. Ниже по доходности следует индекс S&P 500 в рублях, его риск оценивается на 24,1%, а доходность составляет 18,8%. Затем следует по размеру доходности серебро – 17,5%, при риске 28,8%, то есть у него доходность меньше, но риск выше в сравнении с индексом S&P 500. Золото и недвижимость располагаются рядом друг с другом, то есть имеют равную доходность 15% и 16% и риск 20% и 21%. Ниже по доходности располагаются облигации США и РФ, так они оцениваются на уровне 10%. Хотя по риску они значительно различаются – гособлигации РФ имеют риск 11,9%, а облигации США – 20,7%. Причиной является то, что на доходность облигации США значительное влияние оказывает колебание курса рубля. Средняя доходность корпоративных облигаций РФ еще ниже – 10,2% при риске 7,6%. Вклады в коммерческих банках в среднем приносили 8,2%, при риске – 2,2%.

В инвестиционный портфель нужно включить активы, которые позволяют получить положительную реальную доходность; не связаны между собой; имеют низкую положительную или в идеале отрицательную корреляцию между собой.

При формировании инвестиционного портфеля исключаем валюту и вклады, как наименее доходные инструменты. Банковские вклады исключаем, поскольку они на бирже не торгуются и вместо них оставим облигации. Для включения в портфель оставим акции РФ и, невозможные в настоящий момент для обращения, акции США, облигации РФ и США, золото. В инвестиционном портфеле будут три актива: облигации, акции, драгоценные металлы.

Далее сформируем матрицу корреляции активов. Сама корреляция отражает то, насколько связанны между собой изменения структуры этих активов в созданном портфеле. Корреляция может принимать значения от -1 до +1 (+1 – активы движутся абсолютно одинаково, 0 – между ними нет взаимосвязи, –1 – активы движутся противоположно друг другу). Матрица корреляции активов представлена в таблице 4.

Для формирования инвестиционного портфеля отрицательная корреляция будет являться выгодным вариантом. Низкая корреляция наблюдается у недвижимости и российских облигаций. Отрицательная корреляция наблюдается у акций РФ с облигациями США и недвижимостью. Нулевая корреляция также наблюдается у акций РФ (Индекс Мосбиржи) с золотом. У золота наблюдается отрицательная корреляция с российскими облигациями. У российских облигация наблюдается отрицательная корреляция к облигациям США. Присутствие в инвестиционном портфеле активов с низкой корреляцией будет способствовать понижению общего риска портфеля.

В целом все вводные данные имеются в наличие: корреляция, историческая доходность, активы для включения в портфель выбраны. Для реализации данной процедуры понадобится составление границы эффективности инвестиционных портфелей по Марковицу. Все расчеты для этого выполнены в таблице 5.

Первоначально произведем расчет средней доходности каждого актива, это будет ожидаемая доходность от актива. Далее рассчитаем дисперсию и стандартное отклонение (риск), затем определим соотношение доходности и стандартного отклонения. Полученное значение является упрощенным коэффициентом Шарпа, характеризующий компенсацию доходности к принимаемому риску. Так, соотношение доходность и риск (коэффициент Шарпа) составляет:

Кш (Индекс Мосбиржи) = 25,2 / 100 / 0,3971 = 0,6346

Кш (S&P 500 в рублях) = 18,8 / 100 / 0,2408 = 0,7807

Кш (золото) = 16 / 100 / 0,2042 = 0,7835

Кш (гос.облигации) = 10,0 / 100 / 0,1738 = 0,5754

Кш (облигации США в рублях) = 10,0 / 100 / 0,1997 = 0,5008

Другим шагом является построение матрицы ковариации между активами, показывающая взаимосвязь двух активов (таблица 6).

Построение матрицы ковариации активов позволит вычислить доходность и риск инвестиционного портфеля с определенными их долями. В первой строке зададим веса активам – по 20% каждый (таблица 7).

Таблица 4

Матрица корреляции активов

|

Актив |

Индекс Мосбиржи |

S&P 500 в рублях |

Недвижимость |

Депозит в рублях |

Золото |

Гос. облигации |

Корп. облигации |

Облигации США в рублях |

|

Индекс Мосбиржи |

1,00 |

0,12 |

-0,14 |

0,43 |

-0,01 |

0,64 |

0,78 |

-0,28 |

|

S&P 500 в рублях |

0,12 |

1,00 |

-0,19 |

-0,05 |

0,47 |

-0,19 |

0,07 |

0,69 |

|

Недвижимость |

-0,14 |

-0,19 |

1,00 |

-0,08 |

0,12 |

-0,35 |

-0,42 |

0,10 |

|

Депозит в рублях |

0,43 |

-0,05 |

-0,08 |

1,00 |

-0,12 |

0,67 |

0,63 |

-0,10 |

|

Золото |

-0,01 |

0,47 |

0,12 |

-0,12 |

1,00 |

-0,23 |

-0,15 |

0,78 |

|

Государственные облигации |

0,64 |

-0,19 |

-0,35 |

0,67 |

-0,23 |

1,00 |

0,91 |

-0,43 |

|

Корпоративные облигации |

0,78 |

0,07 |

-0,42 |

0,63 |

-0,15 |

0,91 |

1,00 |

-0,37 |

|

Облигации США в рублях |

-0,28 |

0,69 |

0,10 |

-0,10 |

0,78 |

-0,43 |

-0,37 |

1,00 |

Таблица 5

Расчет средней доходности и риска, %

|

Период |

Индекс Мосбиржи |

S&P 500 в рублях |

Золото |

Гос. облигации |

Облигации США в рублях |

|

2003 г. |

61,4 |

19,3 |

12,8 |

27,7 |

-3,6 |

|

2004 г. |

7,3 |

4,5 |

-1,1 |

10,7 |

-1,7 |

|

2005 г. |

84,9 |

8,8 |

21,5 |

11,4 |

6,3 |

|

2006 г. |

69,8 |

5,9 |

13,4 |

6,9 |

-0,5 |

|

2007 г. |

12,7 |

-1,7 |

22,3 |

7,4 |

-0,2 |

|

2008 г. |

-66,6 |

-24,6 |

25,5 |

-5,7 |

25,9 |

|

2009 г. |

126,1 |

30,2 |

29,3 |

35,3 |

9,2 |

|

2010 г. |

25,3 |

15,9 |

30,2 |

11,1 |

7,4 |

|

2011 г. |

-14,5 |

7,9 |

17,8 |

5,8 |

13,8 |

|

2012 г. |

8,8 |

9,4 |

-0,7 |

14,6 |

-1,8 |

|

2013 г. |

6,3 |

42,7 |

-21,9 |

3,8 |

5,4 |

|

2014 г. |

-1,8 |

95,4 |

69,7 |

-14,4 |

82,0 |

|

2015 г. |

32,3 |

31,3 |

16,6 |

29,6 |

30,1 |

|

2016 г. |

32,8 |

-6,8 |

-9,7 |

14,8 |

-14,6 |

|

2017 г. |

-0,2 |

15,7 |

6,2 |

12,8 |

-1,7 |

|

2018 г. |

19,1 |

15,3 |

19,0 |

2,1 |

20,6 |

|

2019 г. |

38,5 |

17,2 |

5,3 |

20,0 |

-3,1 |

|

2020 г. |

14,8 |

41,3 |

48,2 |

8,5 |

28,6 |

|

2021 г. |

21,8 |

29,4 |

-3,6 |

-4,9 |

-1,1 |

|

2022 г. |

25,2 |

18,9 |

19,2 |

2,5 |

-1,1 |

|

Среднее значение |

25,2 |

18,8 |

16,0 |

10,0 |

10,0 |

|

Дисперсия |

0,1577 |

0,058 |

0,0417 |

0,0302 |

0,0399 |

|

Стандартное отклонение (риск) |

0,3971 |

0,2408 |

0,2042 |

0,1738 |

0,1997 |

|

Доходность / риск |

0,6346 |

0,7807 |

0,7835 |

0,5754 |

0,5008 |

Таблица 6

Матрица ковариации активов

|

Виды инвестиций |

Индекс Мосбиржи |

S&P 500 в рублях |

Золото |

Гос. облигации |

Облигации США в рублях |

|

Индекс Мосбиржи |

0,15771 |

0,01131 |

-0,00053 |

0,02910 |

-0,02171 |

|

S&P 500 в рублях |

0,01131 |

0,05797 |

0,02177 |

-0,00519 |

0,03263 |

|

Золото |

-0,00053 |

0,02177 |

0,04170 |

-0,00538 |

0,03123 |

|

Государственные облигации |

0,02910 |

-0,00519 |

-0,00538 |

0,03020 |

-0,01009 |

|

Облигации США в рублях |

-0,02171 |

0,03263 |

0,03123 |

-0,01009 |

0,03990 |

Таблица 7

Расчет доходности и риска инвестиционного портфеля с определенными долями активов (вариант № 1)

|

Наименование показателей |

Индекс Мосбиржи |

S&P 500 в рублях |

Золото |

Гос. облигации |

Облигации США в руб. |

|

Удельный вес, % |

20 |

20 |

20 |

20 |

20 |

|

Доходность, % |

16,00 |

- |

- |

- |

- |

|

Риск (стандартное отклонение), % |

13,96 |

- |

- |

- |

- |

|

Дисперсия |

0,0195 |

0,0352 |

0,2 |

- |

- |

|

Доходность / риск |

1,15 |

- |

- |

- |

- |

Таблица 8

Расчет доходности и риска инвестиционного портфеля с определенными долями активов (вариант № 2)

|

Наименование показателей |

Индекс Мосбиржи |

S&P 500 в рублях |

Золото |

Гос. облигации |

Облигации США в рублях |

|

Удельный вес, % |

30 |

30 |

10 |

15 |

15 |

|

Доходность, % |

17,80 |

- |

- |

- |

- |

|

Риск (стандартное отклонение), % |

16,78 |

- |

- |

- |

- |

|

Дисперсия |

0,0282 |

0,0352 |

0,2 |

- |

- |

|

Доходность / риск |

1,061 |

- |

- |

- |

- |

Отношение доходности к риску составит: Кш = 16 / 13,96 = 1,15. Равновзвешенный портфель имеет доходность в размере 16,00%, а риск 13,96% и коэффициент Шарпа 1,15. Далее внесем изменения по долям активов в портфеле, увеличив долю акций до 60% и уменьшив долю остальных активов: золото 10%, а облигации по 15% (таблица 8).

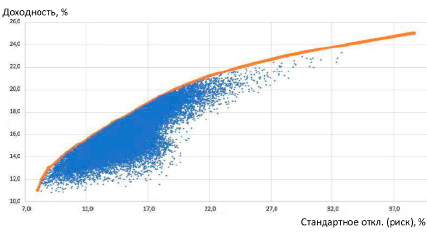

При таком заданном удельном весе получается следующий результат: доходность повысится до 17,8%, а риск до 16,78%, коэффициент Шарпа понизится до 1,06. Такой инвестиционный портфель хоть и приносит больше доходности, но риск увеличивается. Кроме того, риск возрастает большими темпами, чем доходность, о чем свидетельствует снижение коэффициента Шарпа. Полученные результаты сведем в диаграмму, как представлено на рисунке 3.

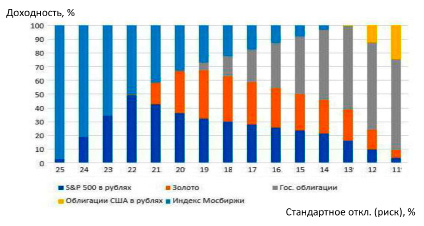

На графике представлено большое количество точек (инвестиционных портфелей) с пропорциями активов. По горизонтальной оси отложен риск (стандартное отклонение портфеля), а по вертикальной оси – доходность инвестиционного портфеля.

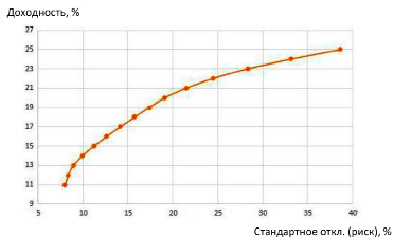

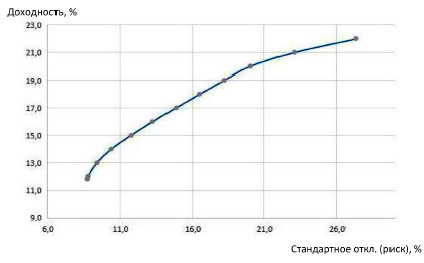

На рисунке 4 исключим все лишние инвестиционные портфели и оставим только те, которые находятся на границе эффективности. На данном графике учтены инвестиционные портфели, имеющие доходность от 11% до 25% и с наименьшем риском. Также с помощью диаграммы отобразим пропорции активов в каждом инвестиционном портфеле в зависимости от доходности инвестиционного портфеля.

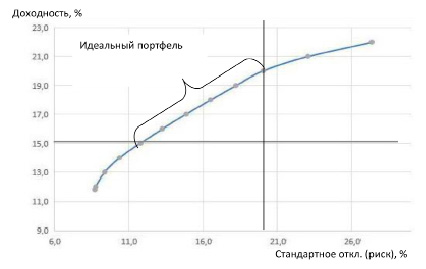

На рисунке 5 представлен идеальный портфель инвестора. Портфель, который получил наибольший коэффициент Шарпа (1,46) имеет следующую структуру: акции РФ – 0%; акции США – 16%; золото – 23%; облигации РФ – 61%; облигации США – 0%.

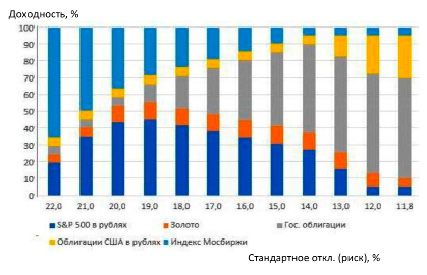

В данном инвестиционном портфеле нет акций РФ, хотя большая доля облигаций РФ. Именно у этих двух активов исторически было наилучшее соотношение доходности и риска, поэтому такая структура портфеля считается оптимистичной. Данный портфель в условиях усиления санкционной политики является несбалансированным и нет необходимости в него инвестировать денежные средства. Для корректировки рассчитанного инвестиционного портфеля внесем ограничения: доля акций не должна быть в портфеле меньше 5%, для золота дополнительно установим верхнюю границу 10%. Граница эффективности инвестиционного проекта (вариант 2) представлена на рисунке 6, а структура идеального портфеля инвестора (вариант 2) при заданных параметрах на рисунке 7. При таких параметрах портфель с наилучшим коэффициентом Шарпа получится 1,38 и в следующей структуре: акции РФ – 21%; золото – 10%; облигации – 70%.

Инвестиционный портфель получается консервативным с долей облигаций в 70%. Для повышения доходности требуется повысить риск, а коэффициент Шарпа при этом будет снижаться. Учитывая усиление санкций против экономики РФ, сформируем идеальный инвестиционный портфель в 2023 г. (таблица 9).

Рис. 3. Границы эффективности портфелей

Рис. 4. Граница эффективности инвестиционного проекта (вариант №1)

Рис. 5. Идеальный портфель инвестора (вариант №1)

Рис. 6. Граница эффективности инвестиционного проекта (вариант № 2)

Таблица 9

Идеальный портфель инвестора в 2023 г.

|

Состав инвестиционного портфеля |

Инвестиционный портфель с доходностью 15% годовых, % |

Инвестиционный портфель с доходностью 20% годовых, % |

|

Акции РФ |

41 |

80 |

|

Золото |

10 |

10 |

|

Облигации |

49 |

10 |

Рис. 7. Идеальный портфель инвестора (вариант №2)

Рис. 8. Граница эффективности идеального инвестиционного проекта в 2023 г.

Если требуется получить доходность в размере 15% годовых, то состав инвестиционного портфеля будет таким: акции РФ – 41%; золото – 10%; облигации – 49%, если требуется получить доходность в размере 20% годовых, то состав инвестиционного портфеля будет таким: акции РФ – 80%; золото – 10%; облигации – 10%.

Граница эффективности идеального инвестиционного проекта в 2023 г. продемонстрирована на рисунке 8. В целом на границе эффективности каждый инвестор может найти «идеальный» портфель и каждый решает сам в зависимости от своих ожиданий по риску и доходности. Полученные результаты основаны на исторической доходности активов с 2003 года по 2022 год.

Золото ранее было эффективным вложением, оно приносило высокую доходность в исследуемом периоде и имело негативную корреляцию с российскими активами. Золото значительно выросло в первое десятилетие 21 века, но во втором десятилетии цены на золото не увеличивались значительными темпами. В российской экономике его доходность осталась высокой в первую очередь ослабевшему в более два раза курсу рубля, поэтому предлагается инвестировать денежные средства в пределах 10%. Акции РФ имели очень хорошую доходность и низку корреляцию, поэтому их высокий процент в инвестиционном портфеле является целесообразным, в частности от 40% до 80%. Облигации РФ являются самым стабильным из всех активов и выполняют основную роль для снижения риска. Доход по рекомендуемым инвестиционным портфелям превысит процент инфляции, что подтверждает целесообразность их структуры формирования в практической плоскости.

Произведем расчет доходности инвестиционного портфеля на 01.02.2023 г., используя рекомендуемую структуру инвестиций из таблицы 9. Сама структура инвестиционного портфеля на 09.12.2022 г. продемонстрирована в таблице 10.

Таблица 10

Структура инвестиционного портфеля на 09.12.2022 г.

|

Состав инвестиционного портфеля |

Сумма, руб. |

Структура (доля), % |

|

Акции РФ |

904000 |

80 |

|

Золото |

113000 |

10 |

|

Облигации |

113000 |

10 |

|

Всего |

1130000 |

100 |

Для примера расчета эффективности инвестирования денежных средств на фондовой бирже ММВБ сумму инвестиций возьмем в размере 1,13 млн руб. При этом сумма инвестиций в акции по рекомендуемой структуре составит 0,904 млн руб. (1,130 × 80 / 100), в золото – 0,113 млн руб. (1,130 × 10 / 100), в облигации – 0,113 млн руб. (1,130 × 10 / 100).

В таблице 11 произведем расчет доходности инвестиционного портфеля за январь 2023 г. На 09.12.2022 г. средняя биржевая цена акции «Лукойл» составила 4612 руб., при покупке 24 акций сумма инвестиций в акции на бирже составит 110688 руб. Акции «Лукойл» по мнению аналитиков Investing.com находятся на «дне», аналитики ждут снижение на 4% от текущей котировки [56], в район 4796 руб. за акцию (нижняя граница), поэтому инвестор сможет продать акции на бирже по цене 4796 руб. (4612 руб. × (1+ 4 / 100)) и получить доход в размере 115104 руб. (24 шт. × 4796 руб.). Разница в доходе без учета уплаты комиссионных платежей брокеру за 1 мес. составит 4416 руб. (115104 – 110688).

Разница между полученными денежными средствами от продажи акций, облигаций и золота, и суммы первоначальных вложений составит 49243 руб. (1179243 – 1130000) или рост доходности за 1 мес. составит 4,4% (1179243 / 1130000 × 100 – 100). Данный процент доходности от инвестиций в ценные бумаги, золото будет являться выгодным вложением в сравнении с уровнем ежемесячной инфляции в районе 1-2% и процента по вкладу коммерческого банка. Для развития инвестирования физическими лицами в те или иные инструменты фондового рынка в таблице 12 разработаны и предложены авторские мероприятия.

Для увеличения инвестиций в золото рекомендуется коммерческим банкам в РФ продавать золото физическим лицам с наценкой максимум 3% к мировым ценам, а также разработать механизмы обратного выкупа слитков, поскольку банки не стремятся выкупать золото у физических лиц обратно. В настоящее время наценка на золото составляет от 30% и выше. Рекомендуется Министерству финансов и Центральному банку РФ решить вопрос по установлению ограничения коммерческим банкам при продаже золота физическим лицам на уровне 3% предельного значения отклонений цены от уровня мировых цен на дату совершения сделки, а также рекомендуется решить вопрос создания механизма обратного выкупа слитков золота коммерческими банками у физических лиц.

Таблица 11

Расчет доходности инвестиционного портфеля на 01.02.2023 г.

|

Состав инвестиционного портфеля |

На 09.12.2022 г. |

На 01.02.2023 г. |

Откл (+;-) |

Темп роста, % |

|||||||

|

Колво, шт. |

Курс валюты (рубля) |

Биржевые котировки |

Сумма, руб. |

Курс валюты (рубля) |

Биржевые котировки |

Сумма, руб. |

|||||

|

Дол. |

Руб. |

Дол. |

Рубли |

||||||||

|

Акция «Лукойл» |

24 |

0 |

0 |

4612 |

110688 |

0 |

0 |

4796 |

115104 |

4416 |

104,0 |

|

Акция «Газпром» |

120 |

0 |

0 |

164 |

19680 |

0 |

0 |

169 |

20280 |

600 |

103,0 |

|

Акция «Газпром нефть» |

25 |

0 |

0 |

480 |

12000 |

0 |

0 |

485 |

12125 |

125 |

101,0 |

|

Акция «ФосАгро» |

25 |

0 |

0 |

6365 |

159125 |

0 |

0 |

6429 |

160725 |

1600 |

101,0 |

|

Акция Мосбиржа |

25 |

0 |

0 |

2186 |

54650 |

0 |

0 |

2252 |

56300 |

1650 |

103,0 |

|

ПАО «МТС» |

81 |

0 |

0 |

234 |

18954 |

0 |

0 |

236 |

19116 |

162 |

100,9 |

|

Акция ГМК «Норникель» |

24 |

0 |

0 |

14978 |

359472 |

0 |

0 |

15278 |

366672 |

7200 |

102,0 |

|

Акция ПАО Группа Черкизово |

24 |

0 |

0 |

2950 |

70800 |

0 |

0 |

3009 |

72216 |

1416 |

102,0 |

|

Акция Магнит» |

24 |

0 |

0 |

4568 |

109639 |

0 |

0 |

4705 |

112920 |

3281 |

103,0 |

|

Итого |

915008 |

935458 |

20450 |

102,2 |

|||||||

|

Золото, тройская унция |

1 |

63,2 |

1788 |

113002 |

113002 |

75 |

1877 |

140775 |

140775 |

27773 |

124,6 |

|

Облигации Россия 10-летние |

10 |

0 |

0 |

10199 |

101990 |

0 |

0 |

10301 |

103010 |

1020 |

101,0 |

|

Всего |

1130000 |

1179243 |

49243 |

104,4 |

|||||||

Таблица 12

Проблемы развития инвестиционной деятельности физических лиц, причины, авторские мероприятия

|

Проблемы |

Причины |

Пути решения |

|

Снижение спроса на инвестиции в золото в 2022 году |

Коммерческие банки продают физическим лицам золото с наценкой от 30% и выше к мировым ценам. |

Рекомендуется коммерческим банкам в РФ продавать золото физическим лицам с наценкой максимум 3% к мировым ценам, а также разработать механизмы обратного выкупа слитков |

|

Низкая привлекательность долгосрочных вложений для физических лиц. |

Финансовой системой не сформирован широкий инструментарий для долгосрочных сбережений, отвечающий потребностям физических лиц с точки зрения доходности, сохранности средств и защиты от инфляции. |

Рекомендуется повысить лимит ежегодных взносов, дать возможность частично изымать средства без закрытия счета и потери налоговых льгот, а также открывать несколько счетов у разных посредников. |

Для повышения привлекательности долгосрочных вложений физических лиц, рекомендуется применять следующие меры:

- совершенствовать механизм индивидуальных инвестиционных счетов (ИИС);

- расширить перечень финансовых посредников и площадок, через которые можно открыть ИИС. В частности, в этот перечень могут быть включены НПФ, управляющие компании паевых инвестиционных фондов (ПИФ), а также финансовые платформы;

- создать систему гарантирования НПО по примеру системы страхования вкладов и системы гарантирования обязательного пенсионного страхования (ОПС). Создание указанной системы на базе государственной корпорации «Агентство по страхованию вкладов» с 2023 года, предоставит возможность обеспечить государственной гарантией пенсионные сбережения граждан и назначенные негосударственные пенсии (в размере до двух социальных пенсий). Такая система в полном объеме защитит добровольные пенсионные сбережения 99% участников и выплату негосударственных пенсий 93% пенсионеров.

Для дальнейшего развития сектора ПИФ в России, необходимо:

- обеспечение возможности участия вкладчиков в управлении своим инвестиционным портфелем путем предоставления права выбора компаний, вложения в ценные бумаги которых для них предпочтительны;

- создание гарантийного фонда для компенсации вкладов участников крупных открытых ПИФ, определение юридической формы и требований к функционированию компенсационного механизма;

- регламентирование максимальных лимитов инвестирования для открытых ПИФ в активы одного класса, эмитента, отрасли;

- систематизация и усовершенствование законодательства в области регулирования деятельности ПИФ, в частности, уточнения понятий, предмета инвестиционных договоров, их структуры, а также регулирования некоторых моделей крауд-фандинга;

- более активная реализация мероприятий по повышению финансовой грамотности с широким охватом регионов, ориентация на зарубежный опыт;

- повышение роли для профессиональных саморегулируемых организаций и рейтинговых агентств в части популяризации коллективных инвестиций и повышения уровня информированности граждан о доходности ПИФ;

- повышение уровня квалификации специалистов, управляющих ПИФ и их управляющих компаний при совершенствовании стандартов внутрикорпоративной работы в области риск-менеджмента в виде применения более современных методов в прогнозировании рисков;

- реализация мероприятий по росту квалификации специалистов в области финансового консультирования, более активное введение специальных обучающих программ в системе высшего образования граждан по направлению «финансовый консультант»;

- сопровождение и обучение начинающих инвесторов в области работы с паевыми инвестиционными фондами на бесплатной основе (использование онлайн семинаров и вебинаров, продвижение в сети интернет для более активного привлечения инвестиций частных клиентов);

- рост уровня прозрачности в деятельности ПИФ с целью повышения доверия частных инвесторов, в том числе, в результате совершенствования законодательства.

Библиографическая ссылка

Ярин В.Ю. ПЕРСПЕКТИВЫ ФОРМИРОВАНИЯ ЛИЧНОГО ИНВЕСТИЦИОННОГО БЮДЖЕТА ФИЗИЧЕСКИМИ ЛИЦАМИ // Вестник Алтайской академии экономики и права. 2023. № 6-2. С. 272-288;URL: https://vaael.ru/ru/article/view?id=2889 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.2889