Введение

Трежерис – государственные облигации США, выпускаемые Министерством финансов (Казначейством) для финансирования дефицита бюджета, остаются на текущий момент эталонным активом с наименьшими рисками вложения, поскольку многие инвесторы уверены в том, что у североамериканского государства достаточно прочности и инструментов для обслуживания своего долга. Однако, расширяющиеся на перманентной основе дефициты федерального бюджета требуют постоянного роста спроса на гособлигации США. В период после 2007-2008 гг. наблюдается расширение полномочий Федеральной резервной системы в отношении финансово-экономической стабилизации, проявляющееся в активном влиянии регулятора на процессы, происходящие на долговом рынке США. В последние 15 лет ФРС выступает активным покупателем гособлигаций США в кризисные периоды. Данная монетарная мера позволяла одновременно совместить стимулирование экономики и стабилизацию долгового рынка, но в то же время подобные действия привели к значительной зависимости состояния рынка трежерис от деятельности ФРС. Данное обстоятельство играет особую роль в условиях кризиса 2022-2023 гг., когда ФРС сталкивается с серьезным вызовом:

ФРС был вынужден реагировать ужесточением денежно-кредитной политики, начиная с марта 2022 года, на быстрорастущую инфляцию, ставшую следствием гипертрофированного стимулирования в рамках борьбы с последствиями «коронакризиса» 2020 года;

Впрочем, столь быстрое ужесточение монетарной политики наносит колоссальный ущерб финансово-экономической системе государства, привыкшей жить в комфортной среде около нулевых процентных ставок. Наблюдается стресс на рынке гособлигаций США, проблемы в банковской системе, а также замедление экономики. В то же время быстрый переход регулятора к смягчению ДКП, который требуется для устранения постепенно выходящих наружу проблем в экономике и финансовой системе, усложнит борьбу с высокой инфляцией и приведет к ее повторному разгону.

Цель работы: определение степени влияния Федеральной резервной системы на рынок государственных облигаций США, выявление взаимосвязей между действиями регулятора и состоянием рынка трежерис.

Сделан вывод о том, что после кризиса 2007-2008 гг. ФРС постепенно превратился в ключевого участника долгового рынка США, имеющего огромное воздействие на уровень его устойчивости. В отсутствии крупного покупателя в лице ФРС рынок гособлигаций США, а вместе с ним и весь финансово-экономический механизм, сталкивается с серьезными сложностями в течение кризиса 2022-2023 гг.

Результаты исследования и их обсуждение

Центральные банки экономически развитых стран стали играть намного более значимую роль на рынке государственных заимствований в период после финансового кризиса 2008 года. В США это было обусловлено необходимостью стабилизации финансово-экономической обстановки внутри страны [1,2]. Рынок недвижимости, переживший серьезный удар, также нуждался в нормализации.

Расширение деятельности ФРС в долговом сегменте американского финансового рынка в период после «Великой рецессии» прослеживается при анализе изменения доли гособлигаций в структуре баланса ФРС (таблица 1). Значения взяты по первый квартал 2022 года, поскольку при анализе данной статистики, в первую очередь, важно понимать, как изменился уровень финансовой устойчивости американского рынка государственных облигаций за период с масштабного кризиса 2007-2008 годов до инфляционного кризиса 2022-2023 годов, насколько выросла степень влияния регулятора на процессы на долговом рынке. Именно в конце первого квартала 2022 года ФРС перешел к постепенному монетарному ужесточению.

Три последовательных раунда количественного смягчения, предпринятых ФРС в рамках борьбы с негативными последствиями «Великой рецессии», увеличили количество трежерис на балансе до 2,8 триллионов долларов к началу 2015 года (в конце 2014 года завершился третий раунд количественного смягчения) [3]. В следующие пять лет, вплоть до начала массивных вливаний ликвидности в начале 2020 года, баланс трежерис был стабильным и даже снизился почти на 300 миллиардов долларов от своих пиковых значений.

В начале 2020 года Правительство США и ФРС приняли решение бороться с кризисом, вызванным нарушением логистических цепочек и закрытием экономик, путем гипертрофированного увеличения долларовой массы как через фискальные, так и через монетарные каналы [4]. Баланс ФРС за три года вырос с четырех триллионов долларов до девяти триллионов долларов. Совокупная стоимость трежерис на балансе ФРС увеличилась за это же время практически на 250%.

Таблица 1

Изменение доли трежерис на балансе ФРС [7,8]

|

Дата |

Баланс ФРС (млн долларов) |

Трежерис на балансе ФРС (млн долларов) |

Доля |

|

1 квартал. 2009 |

2 078 936 |

538 647 |

25,9% |

|

1 квартал. 2010 |

2 307 150 |

879 026 |

38,1% |

|

1 квартал. 2011 |

2 622 523 |

1 427 405 |

54,4% |

|

1 квартал. 2012 |

2 878 137 |

1 744 108 |

60,6% |

|

1 квартал. 2013 |

3 202 256 |

1 971 959 |

61,6% |

|

1 квартал. 2014 |

4 236 441 |

2 614 640 |

61,7% |

|

1 квартал. 2015 |

4 481 799 |

2 797 509 |

62,4% |

|

1 квартал. 2016 |

4 482 840 |

2 815 313 |

62,8% |

|

1 квартал. 2017 |

4 469 618 |

2 859 131 |

64,0% |

|

1 квартал. 2018 |

4 392 198 |

2 828 463 |

64,4% |

|

1 квартал. 2019 |

3 955 617 |

2 536 673 |

64,1% |

|

1 квартал. 2020 |

5 811 607 |

3 559 553 |

61,2% |

|

1 квартал. 2021 |

7 688 988 |

5 401 362 |

70,2% |

|

1 квартал. 2022 |

8 937 142 |

6 254 966 |

70,0% |

Таблица 2

Изменение доли ФРС в структуре держателей госдолга США [7,8]

|

Дата |

Трежерис на счету ФРС (млн дол) |

Госдолг США (млн дол) |

Доля ФРС в структуре держателей |

|

1 квартал. 2009 |

538 647 |

11 126 941 |

4,8% |

|

1 квартал. 2010 |

879 026 |

12 773 123 |

6,9% |

|

1 квартал. 2011 |

1 427 405 |

14 270 114 |

10,0% |

|

1 квартал. 2012 |

1 744 108 |

15 582 079 |

11,2% |

|

1 квартал. 2013 |

1 971 959 |

16 771 378 |

11,8% |

|

1 квартал. 2014 |

2 614 640 |

17 601 227 |

14,9% |

|

1 квартал. 2015 |

2 797 509 |

18 152 056 |

15,4% |

|

1 квартал. 2016 |

2 815 313 |

19 264 939 |

14,6% |

|

1 квартал. 2017 |

2 859 131 |

19 846 420 |

14,4% |

|

1 квартал. 2018 |

2 828 463 |

21 089 643 |

13,4% |

|

1 квартал. 2019 |

2 536 673 |

22 027 880 |

11,5% |

|

1 квартал. 2020 |

3 559 553 |

23 223 813 |

15,3% |

|

1 квартал. 2021 |

5 401 362 |

28 132 570 |

19,2% |

|

1 квартал. 2022 |

6 254 966 |

30 400 960 |

20,6% |

Если в 2009 году доля трежерис на балансе ФРС составляла всего четверть от общего количества активов, то к 2022 году этот показатель вырос до 70%. Доля ФРС в структуре держателей трежерис также ощутимо выросла с 2009 года (таблица 2).

Федеральная резервная система превратилась в крупнейшего держателя американского государственного долга, имея на своем балансе пятую часть всей задолженности США. Кризис 2008 года и последовавшие за ним проблемы на долговом рынке изменили роль ФРС в обеспечении устойчивости американской, а вместе с ней и глобальной финансовой системы [5]. Как показывает динамика баланса ФРС, регулятор становится особенно активным участником долгового рынка США в периоды кризисных явлений, проводя стимулирующую политику.

Принимая во внимание уникальность текущих проблем кризиса 2022-2023 гг., можно с уверенностью утверждать, что ФРС очутилась буквально «между Сциллой и Харибдой». Высокое инфляционное давление, ставшее следствием безумных много триллионных денежных вливаний в период «коронакризиса» и серьезно превысившее установленный ФРС лимит в два процента (инфляция в США достигла пика в июле 2022 года – 9,1%, и по состоянию на март 2023 года она по-прежнему остается на чрезмерно высоком уровне в 6% [9]), вынудило Джерома Пауэлла (председатель Совета управляющих Федеральной резервной системы с 2018 года) перейти к ужесточению денежно-кредитной политики. В марте 2022 года ФРС начал цикл повышения ставки по федеральным фондам, а также полностью прекратил покупки ценных бумаг на свой баланс [10].

С другой стороны, финансовая система США оказывается чрезвычайно уязвимой в условиях сверхжесткой денежно-кредитной политики. В период после «Великой Рецессии» ФРС придерживался мягкой политики с целью стимулирования развития финансово-экономических процессов, однако создал множество дисбалансов:

1. Политика около нулевых ставок привела к конструированию новой управленческой модели, в условиях которой выросло целое поколение финансистов, экономистов и аналитиков с высокой степенью склонности к риску и формировании соответствующих агрессивных инвестиционных стратегий;

2. Еще большей склонностью к выстраиванию неоправданно рискованных стратегий обладают крупные финансовые компании США, которые, наученные прецедентами последних кризисов, прекрасно понимают, что, в случае неудачи, ФРС сделает все возможное, чтобы спасти ключевых участников финансового сектора, поскольку именно уровень их стабильности определяет устойчивость системы;

3. Комфортные условия сверхмягкой монетарной политики создают масштабные объемы неоправданных долгов у корпоративного сектора. Нулевые ставки стимулируют неэффективное использование денежных ресурсов, поскольку даже бесперспективные компании в условиях неограниченной ликвидности получают денежные средства на развитие бизнеса.

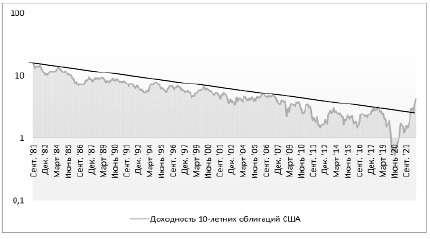

Учитывая данные факторы, продолжительная жесткая монетарная линия регулятора создает новые риски компаниям, домохозяйствам и, особенно, финансовому сектору. Дополнительным ограничителем продолжительного ужесточения монетарной политики выступает колоссальная долговая нагрузка Соединенных Штатов. Согласно данным МВФ, уровень долговой нагрузки США (соотношение между государственным долгом и номинальным ВВП) в 2007 году составлял 64,6%, а в 2022 году уже 125,6% [11]. Учитывая данное масштабное изменение, ограничительная денежно-кредитная политика, приводящая к росту доходностей на рынке государственных облигаций США (рисунок 1, логарифмический график взят для сглаживания одномоментных выбросов волатильности), заставляет Правительство осуществлять новые колоссальные заимствования и реструктурировать старые под более высокие процентные ставки, что серьезно увеличит процентные выплаты по американскому долгу в перспективе.

Согласно рисунку 1, тенденция на постепенное снижение ставок по гособлигациям, предоставлявшая возможность Соединенным Штатам увеличивать государственный долг без серьезного усиления давления на бюджет, оказалась нарушена в рамках ужесточения монетарной политики в период с марта 2022 года. Сформировалась достаточно опасная техническая картина на выход котировок из сорокалетнего нисходящего канала, которая показывает, что в отсутствии Федеральной резервной системы экономическим субъектам не удается сформировать достаточный спрос на трежерис, который смог бы сохранять процентные ставки на стабильном уровне. Без помощи ФРС Казначейству США придется продавать новые облигации и реструктуризировать старые по более высокой доходности. Чем дольше ФРС будет держать ставку по федеральным фондам на высоком уровне, тем значительнее будет давление на бюджет США в ближайшие годы и тем ощутимей будет удар по финансово-экономической конструкции государства.

Исходя из существующих диспропорций и высокой долговой нагрузки, ФРС не способна сегодня использовать инструменты, к которым прибегал Пол Волкер (председатель Совета управляющих Федеральной резервной системы с августа 1979 года по август 1987 года) в начале 1980-х годов, для подавления высоких темпов роста индекса потребительских цен.

Рис. 1. Логарифмический график динамики доходностей 10-летних облигаций США в период с сентября 1981 года по март 2023 года [6]

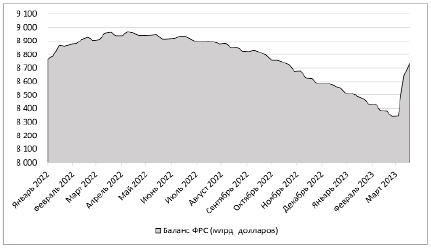

Рис. 2. Баланс ФРС в период кризиса 2022-2023 годов (млрд долларов) [7]

В рамках кризиса 2022-2023 годов Джером Пауэлл вынужден выстраивать свою политику, ориентируясь на состояние долгового рынка и устойчивость финансовой системы. Тот факт, что в случае вскрытия масштабных проблем, ФРС сделает выбор в пользу оперативной стабилизации финансовой системы, отдалившись от борьбы с инфляцией подтверждается мартовскими проблемами в банковской сфере США, когда регулятор моментально отошел от «расчистки» баланса в рамках ужесточения денежно-кредитной политики, предоставив финансовым структурам необходимую ликвидность (рисунок 2).

Значительные и резкие изменения баланса отражают четкую направленность регулятора на распродажу активов в период с середины 2022 года по март 2023 года. «Расчистка» баланса ФРС является одним из инструментов ужесточения финансовых условий, наряду с повышением ставки по федеральным фондам. Впрочем, на появление первых проблем, сигнализирующих о структурных проблемах в финансовой системе США, регулятор незамедлительно ответил смягчением условий, предоставив 400 миллиардов долларов для сглаживания потенциальных последствий от банкротства нескольких банков, что составляет более 60% от усилий по сокращению баланса, которые предпринял ФРС для борьбы с инфляцией в последние полгода.

Поставляя дополнительную ликвидность в систему, регулятор серьезно осложняет себе борьбу с высокой инфляцией. Данный прецедент говорит о том, что сохранение финансовой стабильности имеет приоритетное значение. Учитывая объем накопившихся проблем, чрезвычайно высока вероятность быстрого разворота ФРС в сторону смягчения в случае дальнейшего ухудшения ситуации, что спровоцирует новый виток инфляции.

Заключение

В период после «Великой рецессии» наблюдается процесс усиления роли ФРС на долговом рынке США, которая выступает на стороне спроса в моменты, когда количество покупателей не соответствует предложению, выкупая трежерис на свой баланс, поддерживая, тем самым, процентные ставки по гособлигациям на низких уровнях и позволяя существовать финансовой системе в комфортных для нее условиях.

Учитывая существующие дисбалансы и высокую долговую нагрузку Соединенных Штатов, в рамках кризиса 2022-2023 годов, сопровождаемого высоким инфляционным давлением, ФРС не может придерживаться жесткой денежно-кредитной политики на протяжении долгого периода времени, поскольку подобная линия повышает риски финансовой стабильности государства.

В связи с высокой вероятностью перехода ФРС к смягчению монетарной политики до того момента, как уровни инфляции вернутся к таргетируемому значению, в ближайшие годы высокую вероятность имеет сохранение высоких темпов роста индекса потребительских цен. Развитие подобного сценария может стать фактором снижения доверия к действиям регулятора, что ставит под угрозу стабильность американского долгового рынка, а также долларовой системы в целом.

Библиографическая ссылка

Крылов А.В., Левченко Е.А. РОЛЬ ФЕДЕРАЛЬНОЙ РЕЗЕРВНОЙ СИСТЕМЫ В ОБЕСПЕЧЕНИИ УСТОЙЧИВОСТИ ДОЛГОВОГО РЫНКА США НА СОВРЕМЕННОМ ЭТАПЕ // Вестник Алтайской академии экономики и права. 2023. № 6-1. С. 61-66;URL: https://vaael.ru/ru/article/view?id=2859 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2859